作者|劉瑞霞「金融穩定理事會(huì )氣候相關(guān)財務(wù)信息披露工作組(TCFD)成員����、中國銀行業(yè)支持實(shí)現碳達峰碳中和目標專(zhuān)家工作組首席專(zhuān)家�����、中國工商銀行支持碳達峰碳中和暨氣候風(fēng)險工作組首席專(zhuān)家」

文章|《中國金融》2022年第1期

當前全球變暖趨勢仍然持續�����,已成為21世紀人類(lèi)社會(huì )共同面臨的巨大挑戰���。為應對氣候變化��,全球監管機構相繼發(fā)布氣候風(fēng)險相關(guān)指引�,2020年6月英格蘭銀行發(fā)布《氣候金融風(fēng)險論壇指南》�,2021年4月巴塞爾委員會(huì )發(fā)布《氣候風(fēng)險測量方法》《氣候風(fēng)險驅動(dòng)因素和傳導機制》等文件����,全球的監管機構和銀行業(yè)都開(kāi)始行動(dòng)起來(lái)���。

實(shí)現碳達峰��、碳中和目標任務(wù)艱巨���,金融機構要配置好金融資源��,從氣候投融資���、氣候風(fēng)險管理�����、配套金融服務(wù)�、信息披露等方面��,助力實(shí)現雙碳目標�。

氣候變化導致的金融風(fēng)險加大

我國提出碳達峰碳中和目標后��,氣候風(fēng)險逐漸成為大家關(guān)注的熱點(diǎn)�����。

氣候風(fēng)險是指極端天氣���、自然災害����、全球變暖等氣候因素及社會(huì )向可持續發(fā)展轉型對經(jīng)濟金融活動(dòng)帶來(lái)的不確定性��。該定義由氣候相關(guān)財務(wù)信息披露工作組(TCFD)首先提出����,之后巴塞爾委員會(huì )等國際組織和部分監管機構也提出類(lèi)似定義��。

氣候風(fēng)險包括物理風(fēng)險和轉型風(fēng)險�。物理風(fēng)險表現為洪澇�、干旱���、颶風(fēng)等氣候風(fēng)險事件的嚴重程度的上升�����,以及海平面上升等產(chǎn)生的經(jīng)濟損失��。轉型風(fēng)險是指社會(huì )向可持續發(fā)展轉型過(guò)程中���,氣候政策�、技術(shù)革新和市場(chǎng)情緒變化等導致企業(yè)損失的風(fēng)險�����,包括高碳資產(chǎn)重新定價(jià)����、政策變化���、財務(wù)和聲譽(yù)損失等��。這兩類(lèi)風(fēng)險相互交織�����,形成了氣候變化的整體影響���。

另外衍生出來(lái)資產(chǎn)擱淺風(fēng)險和融資風(fēng)險����。資產(chǎn)擱淺風(fēng)險指由于法律政策����、創(chuàng )新和環(huán)境變化����,導致資產(chǎn)過(guò)早地被減記�����、貶值或轉化為負債的風(fēng)險�����。融資風(fēng)險指由于融資政策的變化��,企業(yè)融資成本上升所帶來(lái)的風(fēng)險��。研究氣候風(fēng)險和做好氣候風(fēng)險信息披露����,首先要深刻理解上述幾個(gè)基本概念�。

氣候風(fēng)險的特征決定了它對宏觀(guān)經(jīng)濟和金融體系的影響巨大�。一是高度不確定性��。與傳統風(fēng)險相比�,氣候風(fēng)險具有高度不確定性�,很難預測它對生態(tài)環(huán)境和經(jīng)濟活動(dòng)所產(chǎn)生的影響�。二是更長(cháng)的時(shí)間跨度和長(cháng)期影響����。市場(chǎng)風(fēng)險VaR的計算��,通常預測1天�����、10天內的影響�����;信用風(fēng)險評估一般需要預測一年�,最多幾年的影響��;但是氣候風(fēng)險需要預測5年����、10年甚至上百年的影響�。三是非線(xiàn)性�����。隨著(zhù)時(shí)間的推移����,氣候風(fēng)險可能會(huì )出現不同程度的變化�,一旦突破臨界點(diǎn)����,氣候風(fēng)險影響的嚴重性和范圍都可能大幅增加�。四是全局性和系統性��。氣候風(fēng)險是全局性的���,使社會(huì )�����、經(jīng)濟和金融體系相互作用��,可能產(chǎn)生系統性效應和連鎖效應���。

近20年氣候自然災害造成經(jīng)濟損失的大幅增加�����。根據世界經(jīng)濟論壇《全球風(fēng)險報告2020》��,氣候變化已導致的自然災害從1980~1999年的4212次���,上升到了2000~2019年的7348次����;而氣候自然災害造成經(jīng)濟損失幾乎翻倍�����,從1980~1999年的1.63萬(wàn)億美元�����,上升到了2000~2019年的2.97萬(wàn)億美元��。氣候變化對水資源��、人體健康����、生態(tài)系統等方面所產(chǎn)生的影響是巨大的�����,因此很多國家和地區都提出了碳達峰和碳中和目標��。

物理風(fēng)險目前對商業(yè)銀行的影響有限�,但是今后的影響將越來(lái)越大�����。隨著(zhù)碳達峰和碳中和工作的推進(jìn)��,轉型風(fēng)險將成為商業(yè)銀行面臨的重大挑戰����。中央銀行與監管機構綠色金融網(wǎng)絡(luò )(NGFS)提出轉型風(fēng)險的潛在影響包含有序轉型�����、無(wú)序轉型和溫室世界三個(gè)情景��。其中�����,有序轉型是立即采取行動(dòng)減少排放��,以符合《巴黎協(xié)定》的規定��;無(wú)序轉型通常指政府延后且突然引入低碳轉型政策�����,而企業(yè)和金融機構對此缺乏全面預期的情景�;溫室世界指對氣候變化僅執行當前政策�,不采取額外措施���,氣溫自然上升4~5度所產(chǎn)生的結果���。這也決定了商業(yè)銀行風(fēng)險管理���、壓力測試所采用的情景選擇��。

2021年TCFD現狀報告展現了全球披露的新趨勢

TCFD是2015年由金融穩定理事會(huì )主導成立的氣候相關(guān)財務(wù)信息披露工作組��,旨在落實(shí)《巴黎協(xié)定》要求����,提出氣候相關(guān)財務(wù)信息披露的工作建議�����。

TCFD成立以來(lái)�,發(fā)布了一系列成果����。2017年發(fā)布《TCFD建議報告》���,提出氣候風(fēng)險信息披露的“四大支柱”及11條原則����。為了使建議報告在全球更好的落地�����,2020年以來(lái)�,TCFD加速了整個(gè)工作進(jìn)程��,制訂了多項補充指南����,涵蓋風(fēng)險管理��、情景分析�、氣候相關(guān)指標和目標及轉型計劃�����、投資組合調整技術(shù)等多個(gè)方面����,每年對全球TCFD建議執行情況和企業(yè)披露情況進(jìn)行統計分析��,并發(fā)布年度現狀報告�����。

上述成果文件中���,《TCFD建議報告》建立了氣候風(fēng)險信息披露的全球參考標準�?!爸卫怼迸栋ǘ聲?huì )的職責���、高管層的職責����,以及在氣候風(fēng)險和機遇中的作用和監控體系�����?��!皯鹇浴迸兑竺枋鼋M織機構的短期�、中期和長(cháng)期氣候風(fēng)險和機遇���,包括20~30年的計劃���,描述組織機構的戰略適應力���,并考慮不同氣候情景�?�!帮L(fēng)險管理”披露包括將氣候風(fēng)險納入全面風(fēng)險管理體系���,氣候風(fēng)險的識別��、評估和管理流程��。TCFD的披露框架是一個(gè)完整的體系���,而不僅僅是幾個(gè)指標�,只有把前面這些工作做好了��,才能夠形成“指標和目標”披露的內容�。

《風(fēng)險管理整合指南》確立了將氣候風(fēng)險納入全面風(fēng)險管理體系的方法論��。該指南以2017年COSO的全面風(fēng)險管理框架為基礎��,分析了COSO企業(yè)風(fēng)險管理的五個(gè)關(guān)鍵要素��,包括治理文化�����、戰略和目標設定�、績(jì)效���、審閱和修訂��、信息溝通和報告���。它和目前我國各大銀行所實(shí)施的銀保監會(huì )要求的五大要素不完全相同�����,但基本上目標一致���。TCFD專(zhuān)家組認為這個(gè)指南不僅僅涵蓋金融企業(yè)�����,也涵蓋非金融企業(yè)��,因此要以COSO的全面風(fēng)險管理框架為基礎�,與TCFD提出來(lái)的“四大支柱”相對應�,將氣候風(fēng)險納入全面風(fēng)險管理體系���。

《情景分析指南》提供了一個(gè)在不確定條件下識別和評估氣候風(fēng)險潛在影響的方法�����,提出了如何提出問(wèn)題��、開(kāi)發(fā)情景���、制定戰略和做好風(fēng)險管理決策����?����!吨笜?���、目標和轉型計劃指南》確立了氣候風(fēng)險量化指標的制定原則��,包括相關(guān)性�、可理解性����、可檢驗性����、客觀(guān)性��、可比性和一致性����。

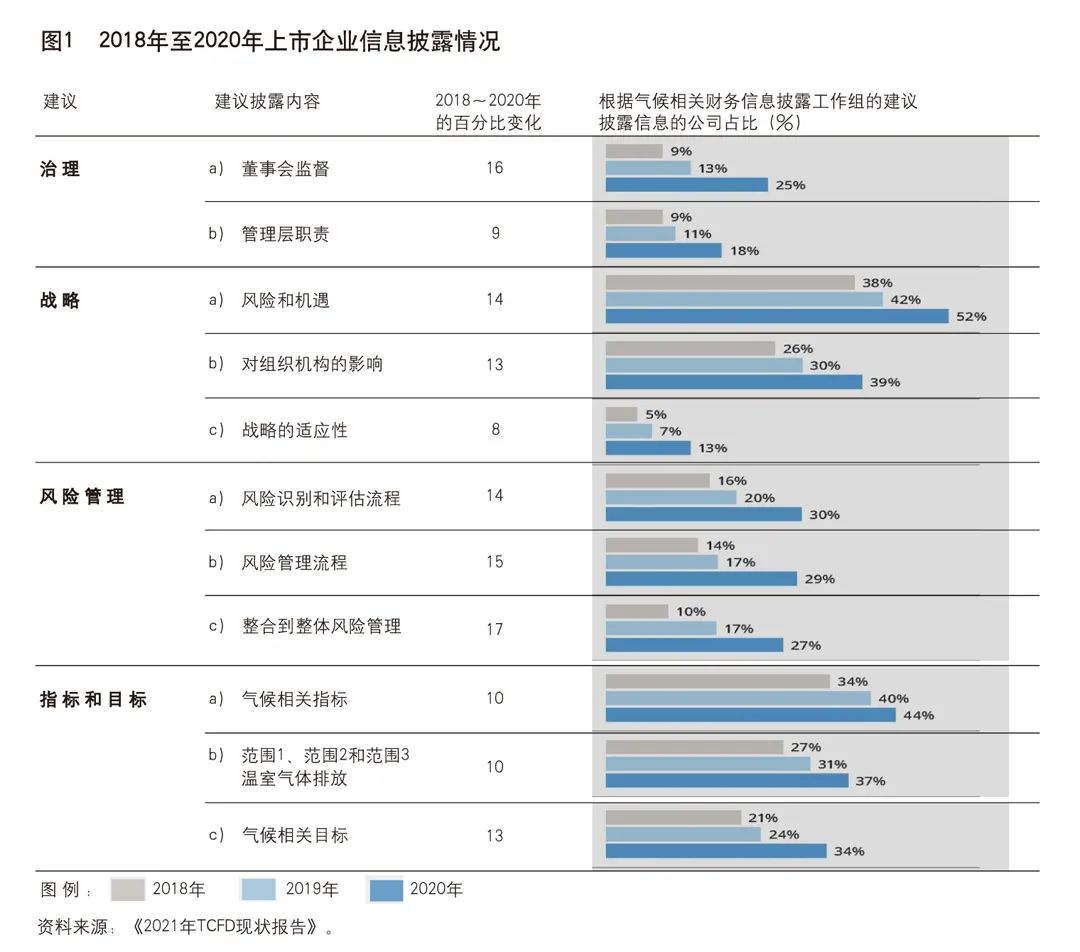

TCFD向全球發(fā)布的《2021年TCFD現狀報告》�,主要是分析評估各企業(yè)披露情況與TCFD建議的一致程度�,這是TCFD成立以來(lái)發(fā)布的第四份年度現狀報告��,主要內容有以下方面����。

一是全球范圍內支持TCFD建議的機構數量顯著(zhù)增加���。在過(guò)去一年里���,TCFD建議在全球范圍內的支持呈加快之勢��,自2020年10月以來(lái)�,TCFD建議的支持機構新增了1000多個(gè)����。截至2021年10月6日�,全球范圍內TCFD支持機構累計2600多個(gè)�����,包括金融機構1096家�,全球支持機構數量前5名的國家包括日本�����、美國����、英國��、澳大利亞和法國�。

二是支持TCFD建議的所有機構總市值顯著(zhù)上升��。目前����,支持TCFD建議的機構遍布全球89個(gè)國家和地區�����,幾乎涵蓋了所有經(jīng)濟部門(mén)�。2020年��,所有支持機構總市值達到13萬(wàn)億美元�����,2021年所有機構總市值超過(guò)25萬(wàn)億美元�����,相比2020年增長(cháng)99%���。其中�����,支持TCFD建議的1096家金融機構資產(chǎn)規模合計為194萬(wàn)億美元���,相比2020年增長(cháng)近30%��。

三是上市企業(yè)氣候相關(guān)信息披露的整體水平提升�。2021年TCFD評估了1651家上市企業(yè)在2018~2020年的披露情況���,這些公司的平均披露水平顯著(zhù)提高�。

披露戰略適應力的企業(yè)占比上升��。盡管在不同氣候情景下企業(yè)戰略適應力是披露最少的內容����,但在2018~2020年��,披露此類(lèi)信息的企業(yè)已從5%增長(cháng)到了13%�����,增幅較大�。有一半以上的企業(yè)在其2020年報告中披露氣候風(fēng)險和機遇信息���。

治理情況的披露還有較大提升空間���。盡管TCFD要求披露治理情況�,治理情況的披露率仍然排在末尾���。2017年TCFD提出了兩條治理方面的披露建議���,但這兩條建議的披露率分別排在倒數第二和倒數第三�。

分行業(yè)看�����,材料和建筑企業(yè)披露表現最好�。對于11項建議披露內容���,材料和建筑企業(yè)在2020財年的平均披露水平為38%�����。保險業(yè)披露水平顯著(zhù)提高���。2019~2020年��,保險業(yè)的平均信息披露水平顯著(zhù)提高了11個(gè)百分點(diǎn)�����。目前��,在風(fēng)險管理流程披露方面�,領(lǐng)先所有行業(yè)至少15個(gè)百分點(diǎn)����。

分地區看����,歐洲仍是披露方面的領(lǐng)先地區���。從2020年開(kāi)始�����,在所有被評估的歐洲企業(yè)中�����,有一半企業(yè)達到了11條建議披露內容的平均報告水平����。自2019年以來(lái)����,歐洲企業(yè)的信息披露平均水平提高了15個(gè)百分點(diǎn)�,比排名緊隨其后的地區領(lǐng)先了16個(gè)百分點(diǎn)���。

四是部分國家和地區已將TCFD建議納入政策法規�����。迄今已有12國(地區)和數十家中央銀行和監管機構正式表示支持TCFD建議���。英國�、瑞士�、日本����、新加坡���、巴西��、新西蘭���、歐盟和中國香港地區發(fā)布了按照TCFD建議進(jìn)行報告的政策要求��,作為法規強制執行披露�。中國監管機構鼓勵中資金融機構支持TCFD�,同時(shí)不斷完善中國的氣候信息披露體系�。2021年7月����,香港金融管理局發(fā)布《氣候風(fēng)險管理指引》�����,要求銀行在2023年年中之前首次披露����,最晚于2025年完成與TCFD一致的披露�。

五是國際組織相繼發(fā)布支持TCFD建議的公開(kāi)聲明��。多個(gè)致力于制定可持續發(fā)展標準的國際組織表示計劃采用TCFD建議�����,促進(jìn)全球氣候相關(guān)報告實(shí)踐的統一�。許多組織已發(fā)布了官方聲明��,將TCFD建議作為國際氣候相關(guān)信息披露工作的依據��。2021年7月�,金融穩定理事會(huì )發(fā)布了《應對氣候相關(guān)金融風(fēng)險的路線(xiàn)圖》�,提出應對氣候風(fēng)險和促進(jìn)氣候相關(guān)政策國際合作的計劃�����。該路線(xiàn)圖強調�,金融穩定理事會(huì )和其他機構承諾使用TCFD建議框架��,提高國家和區域氣候信息披露政策的一致性�。

為推動(dòng)TCFD在中國的落地�����,中國工商銀行氣候風(fēng)險工作組在2021年翻譯和校對了5份���、40萬(wàn)字TCFD成果文件���,中文版目前已在TCFD官網(wǎng)發(fā)布��。這些成果可以為中國機構參照TCFD框架��,加強氣候風(fēng)險管理�����、做好相關(guān)披露工作提供有價(jià)值的參考�。

TCFD還推動(dòng)國內銀行完成TCFD征求意見(jiàn)問(wèn)卷��,促使TCFD規則更加適宜中國國情�。我國支持TCFD建議的機構逐漸增多�����,截至目前共有22家機構簽署支持TCFD建議�,有16家金融機構和6家非金融機構���,包括工商銀行�、建設銀行����、中國銀行�����、郵儲銀行�、交通銀行等�����。但是�����,開(kāi)展氣候風(fēng)險信息披露工作還面臨許多挑戰�����,包括信息披露方面的數據可靠性���、可獲得性等因素��,這就需要我們做更多的工作�����。

中國銀行業(yè)加強氣候風(fēng)險管理

我國提出“30·60”碳達峰碳中和目標后����,也提出了許多具體的舉措�。從銀行業(yè)落實(shí)情況看��,目前已成立了“中國銀行業(yè)支持實(shí)現碳達峰碳中和目標專(zhuān)家工作組”�����,并對助力實(shí)現雙碳目標做了總體規劃����。

一是推動(dòng)各行在治理層面成立“碳達峰碳中和領(lǐng)導小組”���;二是促進(jìn)更多信貸資源投向綠色低碳領(lǐng)域�����;三是推動(dòng)綠色金融產(chǎn)品和業(yè)務(wù)創(chuàng )新�����;四是引導銀行構建氣候風(fēng)險管理體系����;五是加強碳排放數據的收集和信息建設�;六是做好碳排放信息的披露��;七是推動(dòng)建設氣候友好型銀行��,實(shí)現自身運營(yíng)的碳中和�;八是加強碳領(lǐng)域的交流��、合作及成果演示�。

現在越來(lái)越多的中資機構研究制定雙碳工作方案���,明確綠色低碳戰略��,完善公司治理機制��,將氣候風(fēng)險納入全面風(fēng)險管理體系����,逐步優(yōu)化投融資結構����,以TCFD為基礎加強氣候相關(guān)信息披露��,在促進(jìn)綠色低碳轉型方面進(jìn)行了深入探索和實(shí)踐����。下面以工商銀行為例���,談一談商業(yè)銀行實(shí)踐情況�����。

一是在戰略偏好上確立綠色低碳的戰略和政策�。將綠色低碳納入集團戰略管理����,圍繞碳達峰碳中和目標����,明確戰略導向��,明確碳偏好與落地政策���,積極配置資源�,統籌形成持續合力�����,為經(jīng)濟社會(huì )綠色低碳轉型提供全方位金融服務(wù)����。

二是將氣候風(fēng)險納入全面風(fēng)險管理體系���。修訂了《全面風(fēng)險管理規定》���,將氣候風(fēng)險作為單獨一節��,明確了治理架構三道防線(xiàn)職責�����、偏好與限額���、制度與流程�����,明確了氣候風(fēng)險識別�、計量���、監測�、報告����、控制的手段����,包括建立氣候風(fēng)險壓力測試和預警體系�����,完善數據和IT系統����。目前工商銀行董事會(huì )已經(jīng)批準將氣候風(fēng)險納入全面風(fēng)險管理體系��。

三是建立氣候風(fēng)險數據庫��,加快智能化系統建設����。底層數據庫包括行內���、行外數據�����。中間指標層數據包括行業(yè)維度���、客戶(hù)維度���、產(chǎn)品維度和交易維度指標����。頂層應用層包括碳排放統計和監測��、氣候風(fēng)險壓力測試等�����。同時(shí)�����,將氣候風(fēng)險納入智能化風(fēng)控體系���,為氣候風(fēng)險的全流程管理提供系統化支持��。

四是參考國際經(jīng)驗構建氣候風(fēng)險壓力測試體系���。包括物理風(fēng)險和轉型風(fēng)險壓力測試��,對金融企業(yè)來(lái)說(shuō)需要做到企業(yè)層面���,因為整體行業(yè)不會(huì )全部違約���,而是某個(gè)企業(yè)違約�,所以要弄清企業(yè)層面的轉型路徑影響以及財務(wù)影響���。

五是將氣候因素納入內部評級體系���。隨著(zhù)氣候風(fēng)險和“雙碳”工作的開(kāi)展�����,工商銀行增強氣候風(fēng)險防控體系研究���,開(kāi)展對國內外氣候評級模型���、數據的調研�����,逐步將氣候風(fēng)險和碳因素納入內部評級體系�����。

六是不斷完善氣候風(fēng)險信息披露體系���。形成了以綠色金融專(zhuān)題報告�����、社會(huì )責任報告(ESG報告)��、綠色債券年度報告為主體的信息披露體系��。積極參與TCFD國際規則制定����,促使TCFD披露建議更加適宜中國國情�?���!?/p>

(此文根據作者在《2021年TCFD現狀報告》發(fā)布會(huì )上的演講整理)

(責任編輯 紀崴)