“避免排放”(Avoided Emissions)被認為是評估企業(yè)在應對氣候變化及推動(dòng)社會(huì )綠色低碳轉型方面貢獻的有效指標���。目前�,國際上已對其內涵與測算方法展開(kāi)了廣泛探討���。本文將系統梳理現有國際討論�����,涵蓋避免排放的概念起源與發(fā)展�����、與溫室氣體核算體系的關(guān)聯(lián)���、測算方法學(xué)����、企業(yè)應用與披露等方面內容���。

一����、溫室氣體核算體系(GHG Protocol)與避免排放(Avoided Emissions)

(一)溫室氣體核算體系主要框架

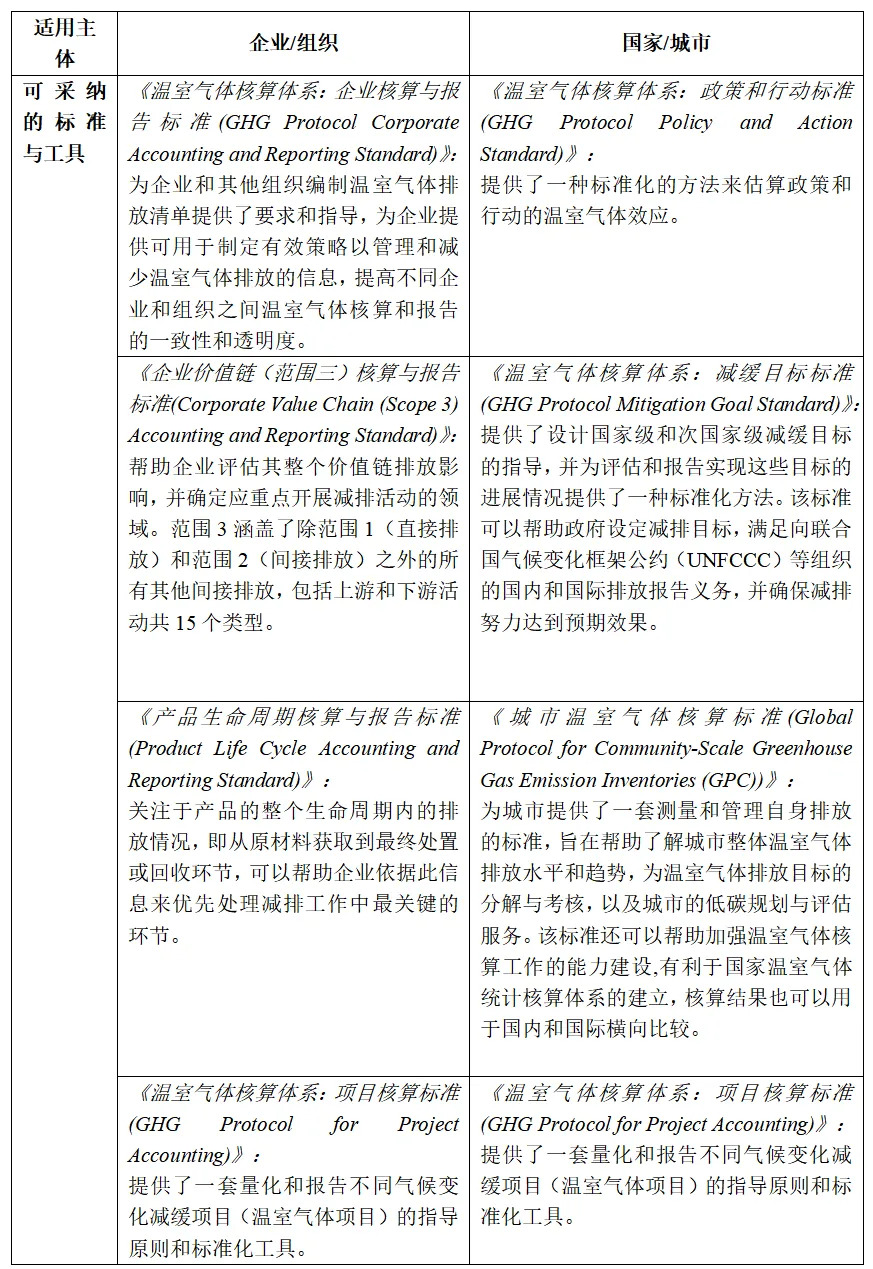

溫室氣體核算體系(GHG Protocol)由世界資源研究所(World Resources Institute, WRI)和世界可持續發(fā)展工商理事會(huì )(World Business Council for Sustainable Development, WBCSD)共同開(kāi)發(fā)�,是目前國際上使用最廣泛的溫室氣體排放計算工具之一���。它規定了如何對二氧化碳(CO?)��、甲烷(CH?)�、氧化亞氮(N?O)����、氫氟碳化合物(HFCs)�����、全氟碳化合物(PFCs)以及六氟化硫(SF6)等六種主要溫室氣體進(jìn)行核算和報告����,為企業(yè)/組織����、城市�����、國家及項目等不同主體均提供了標準化的測量����、管理和披露的框架��。根據其官方統計��,在2023年有97%的標普500企業(yè)采納溫室氣體核算體系的標準向CDP披露報告�����?��?梢?jiàn)溫室氣體核算體系已得到來(lái)自世界各地的企業(yè)��、政府和其他利益相關(guān)者的廣泛參與和支持��。

表1:溫室氣體核算體系(GHG Protocol)主要框架

資料來(lái)源:根據公開(kāi)信息整理

(二)避免排放的提出與討論

1.討論與探索階段

早在2013年����,避免排放(Avoided Emissions)這一概念便由世界資源研究所(WRI)在其文章[1]中提及�,并將其定義為“由于使用某一產(chǎn)品(商品和服務(wù))而產(chǎn)生的在其生命周期或價(jià)值鏈之外的減排”�����。其他描述避免排放的術(shù)語(yǔ)還包括氣候正效應(climate positive)�����、凈正核算(net-positive accounting)和范圍四(scope 4)�����。文章認為����,雖然企業(yè)已經(jīng)充分認識到采納溫室氣體核算體系相關(guān)標準與工具的重要性��,通過(guò)準確衡量溫室氣體排放量�、設定切實(shí)可行的減排目標�����,以所帶來(lái)的環(huán)境和經(jīng)濟效益���,但減少碳足跡僅僅是解決方案的一個(gè)方面���,無(wú)論是持續推動(dòng)減排還是提供現有產(chǎn)品或服務(wù)的低碳版本��,企業(yè)可以在開(kāi)發(fā)和推廣避免排放的產(chǎn)品與服務(wù)方面發(fā)揮更為關(guān)鍵作用�。

同年11月�,溫室氣體核算體系開(kāi)展了關(guān)于量化和報告避免排放的在線(xiàn)調研���,并于次年發(fā)布調研摘要[2]����。結果顯示�����,盡管缺乏國際標準或一致的量化避免排放的方法�����,企業(yè)對這一做法的傾向與偏好正好增強���,58%的受訪(fǎng)者已經(jīng)在嘗試量化避免排放�����,35%的受訪(fǎng)者表示雖然暫時(shí)沒(méi)有行動(dòng)但是如果有可用的方法學(xué)會(huì )感興趣����。當然也有小部分受訪(fǎng)者認為不需要或不存在對此類(lèi)標準的需求���,因為擔心標準化會(huì )助長(cháng)“漂綠”行為�,并擔心企業(yè)關(guān)注點(diǎn)會(huì )從實(shí)際運營(yíng)減排中轉移�。但總體而言�,大部分受訪(fǎng)者對于避免排放的標準有著(zhù)廣泛的興趣和需求����,他們認為測量和報告避免排放可以成為推動(dòng)戰略業(yè)務(wù)決策的重要驅動(dòng)力����,也有助于推動(dòng)全球減排����。

2.系統定義與方法學(xué)提出階段

2019年�����,世界資源研究所(WRI)進(jìn)一步系統地對“避免排放”的定義與計算進(jìn)行討論���,發(fā)布《估算和報告產(chǎn)品的比較排放影響(Estimating and Reporting the Comparative Emissions Impacts of Products)》���,探討了如何更準確地衡量和報告產(chǎn)品對氣候變化的實(shí)際貢獻����,強調了綜合考慮正面和負面影響的重要性�����。該報告構建了一個(gè)中立框架���,用于估算和披露產(chǎn)品(商品或服務(wù))相對于基準情景(如該產(chǎn)品不存在的情況下)的溫室氣體排放影響或差異����。該報告認為這一影響(或差異)可能是負面的或正面的�,而正面影響(或差異)通常被稱(chēng)為“避免排放”�。這些正面影響也經(jīng)常成為公司“凈正(net-positive)”目標的一部分����,不僅限于溫室氣體排放���,還包括更為更廣泛的社會(huì )和環(huán)境影響類(lèi)別�,因而也會(huì )被稱(chēng)為“環(huán)境負荷減少潛力(environmental load reduction potential)”“促進(jìn)效應(enabling effects)”或“對社會(huì )減排的貢獻(contribution to societal reductions)”���。

2023年3月����,在前序研究成果基礎上���,世界可持續發(fā)展工商理事會(huì )(WBCSD)和凈零倡議(NZI)共同發(fā)布《“避免排放”的核算與報告指南(Guidance on Avoided Emissions)》���,制定了一份框架用以統一的方式評估和說(shuō)明企業(yè)在減碳方面的積極影響����?����;谄髽I(yè)對全球減排的貢獻不應局限于減少自身和價(jià)值鏈的溫室氣體排放���,還應額外提供符合 1.5°C 減排路徑的解決方案幫助其他企業(yè)減排從而加速全球減碳進(jìn)程的背景����,報告中對于“避免排放”的定義上升到對于全球凈零做出廣泛貢獻的廣義層面���,并以此作為評估氣候行動(dòng)成效的一個(gè)重要指標����。

圖1:將“避免排放”作為評估企業(yè)對全球減排貢獻的重要指標

資料來(lái)源:《“避免排放”的核算與報告指南》

根據該報告的定義����,“避免排放”是指使用某一解決方案的溫室氣體減排效應和對社會(huì )的積極影響��,即某一解決方案已經(jīng)產(chǎn)生或將要產(chǎn)生(解決方案場(chǎng)景situation with solution)的溫室氣體排放量與沒(méi)有該解決方案(基準場(chǎng)景reference scenario)產(chǎn)生的溫室氣體排放量之間的差值[3](定義邏輯與WRI提出的相似)���。例如�����,一家公司可能通過(guò)改進(jìn)生產(chǎn)工藝減少能源消耗�,那么相比于原有的高能耗工藝��,新工藝帶來(lái)的排放減少量即為避免排放���。

圖2:“避免排放”的定義

資料來(lái)源:《“避免排放”的核算與報告指南》

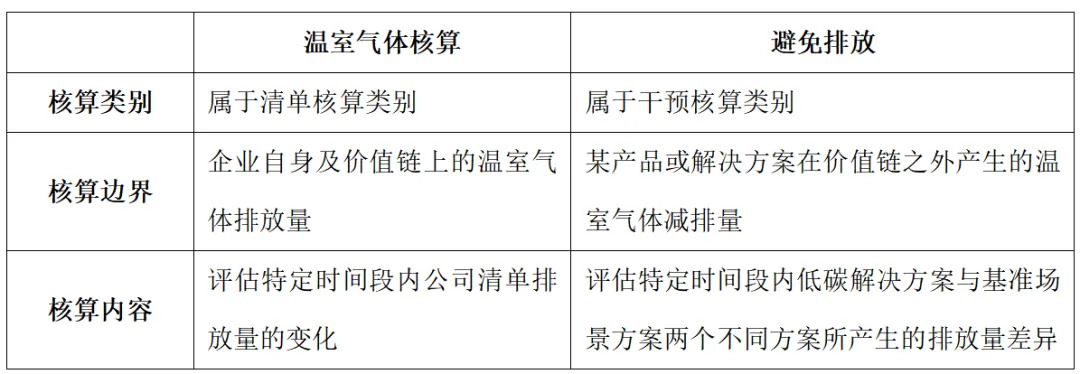

(三)溫室氣體核算與避免排放的差異

二��、避免排放(Avoided Emissions)的計算與評估

(一)資質(zhì)與門(mén)檻

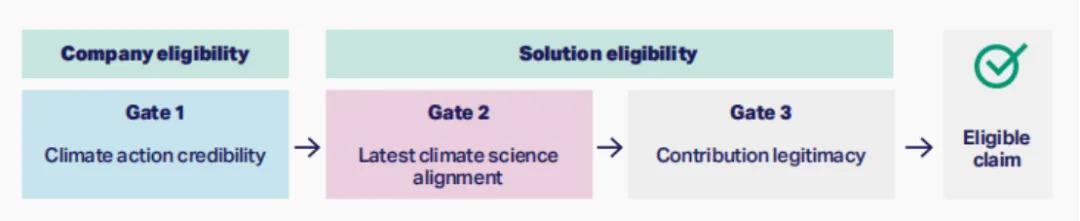

《“避免排放”的核算與報告指南》提出企業(yè)在計算避免排放前應滿(mǎn)足的三項基礎的資格條件����,以確保其關(guān)于“避免排放”聲明的合理性����。其中一項為企業(yè)資質(zhì)和兩項為解決方案資質(zhì)�。一是企業(yè)已經(jīng)具有/展開(kāi)有公信力的氣候行動(dòng)�����。企業(yè)已經(jīng)制定與對外公開(kāi)自身氣候戰略��,包括中期與長(cháng)期目標����,以及為實(shí)現這些目標所采取的行動(dòng)與績(jì)效指標�����,例如提供可靠的溫室氣體(范圍一�����、二和三)測量方法并定期���、透明披露相關(guān)進(jìn)展��。二是解決方案需遵循氣候科學(xué)的最新進(jìn)展�。根據氣候科學(xué)的最新進(jìn)展和權威來(lái)源(如《聯(lián)合國政府間氣候變化專(zhuān)門(mén)委員會(huì )(IPCC)第六次評估報告 (AR 6)》提出的1.5°C減排路徑)����,解決方案應具有氣候減緩潛力���,且不直接應用于涉及化石燃料(即石油���、天然氣和煤炭)的活動(dòng)���。三是解決方案需具有切實(shí)的減碳貢獻�,即產(chǎn)生直接且顯著(zhù)的減碳效應�。

圖3:“避免排放”資質(zhì)要求

資料來(lái)源:《“避免排放”的核算與報告指南》

(二)整體評估步驟

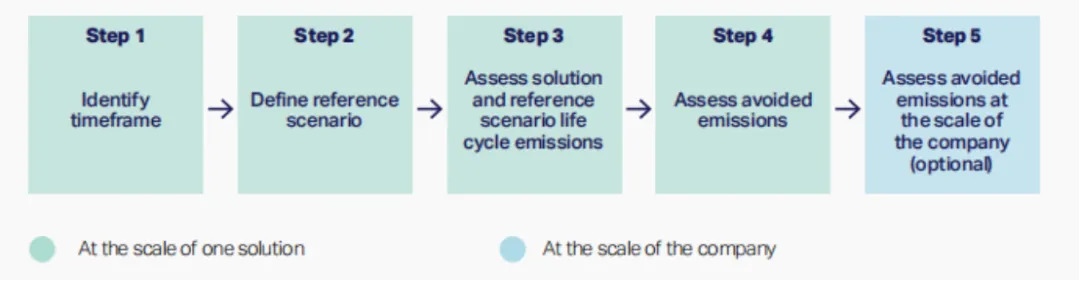

圖4:“避免排放”評估步驟

資料來(lái)源:《“避免排放”的核算與報告指南》

1.步驟1:確定評估的計量周期

公司應確定解決方案“避免排放”的計量周期:是采用前瞻性計算方法(在當年一次性計算解決方案全生命周期的“避免排放”)�,還是采用逐年計算方法(每年評估“避免排放”��,直至解決方案生命周期結束)�。此外�,“避免排放”的計量周期應與該解決方案在公司溫室氣體清單中的評估報告保持一致��。值得注意的是�����,前瞻性計算方法特別適用于那些無(wú)法精確監控解決方案全生命周期使用情況的企業(yè)�,或者那些希望了解給定解決方案的長(cháng)期影響以制定未來(lái)戰略的企業(yè)�����。相反���,如果一家企業(yè)能夠精確監控所售解決方案在其生命周期內的使用情況�����,則可以采用更接近實(shí)際的逐年計算方法��;此外���,該方法還有助于在聲明中攤銷(xiāo)所售解決方案全生命周期的“避免排放”���,尤其適用于那些周期較長(cháng)的大型減碳項目����。

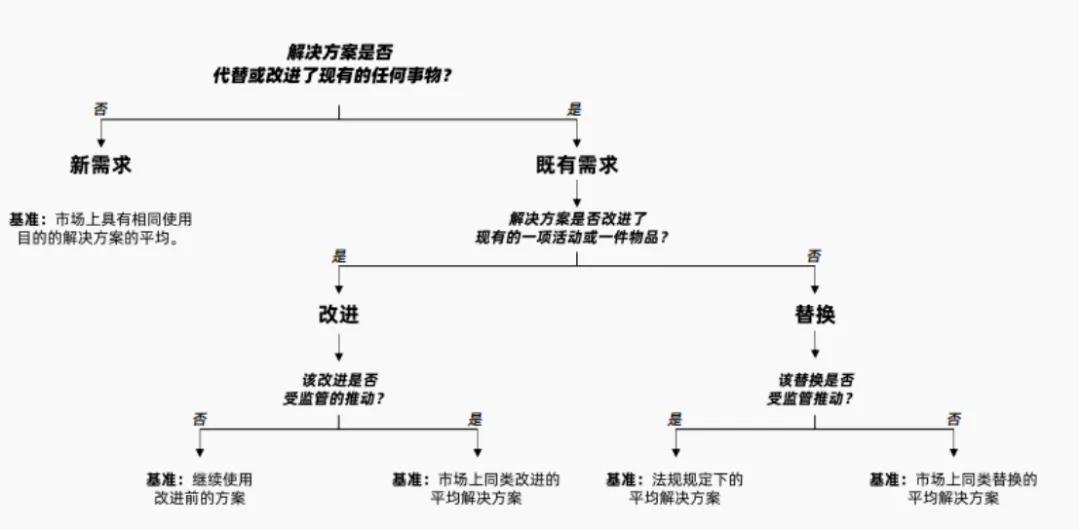

2.步驟2:設定基準場(chǎng)景

基準場(chǎng)景在很大程度上取決于解決方案投入應用的市場(chǎng)環(huán)境���,它受到解決方案的采用情況以及可用的其他替代方案的影響��。為確?����?尚哦?����,避免夸大已采用解決方案的影響��,基準場(chǎng)景應體現沒(méi)有該解決方案時(shí)最可能發(fā)生的情況�����,并且應基于解決方案全生命周期內權威且有依據的假設�����。

圖5:如何確定基準的決策樹(shù)

資料來(lái)源:《“避免排放”的核算與報告指南》

3.步驟3:評估解決方案及其基準場(chǎng)景的生命周期排放

公司需要分別評估采用解決方案的情景和基準場(chǎng)景情況下的全生命周期(即生產(chǎn)�����、使用�、報廢���、運輸等環(huán)節的排放)排放����,確定兩種情況之間的差異���。用于評估“避免排放”的時(shí)間范圍不應超過(guò)與解決方案生命周期相關(guān)的時(shí)間范圍��。具體計算方法可遵循世界資源研究所發(fā)布的《估算和報告產(chǎn)品的比較排放影響》報告中提供的歸因法和結果法����。企業(yè)可以根據自身實(shí)際情況選擇其中任何一種方法學(xué)�����,但需要提供必要的理由說(shuō)明���。

4.步驟4:評估解決方案的“避免排放”

在考慮解決方案的整個(gè)生命周期的情況下���,通過(guò)計算基準活動(dòng)使用和不使用解決方案的排放量差異來(lái)評估“避免排放”����。需要注意的是�,由于“避免排放”的估算涉及多年時(shí)間跨度����,為此����,需要考慮基準場(chǎng)景和解決方案的排放在不同情境下隨時(shí)間的潛在演變����。在任何情況下�����,受解決方案生命周期內所消耗能量的實(shí)際或預測減碳的影響��,基準場(chǎng)景和解決方案的排放均可能隨時(shí)間變化�。

5.步驟5:評估公司總體的“避免排放”

企業(yè)可以通過(guò)累加按照以上4個(gè)步驟計算出的所有解決方案的“避免排放”���,得出企業(yè)總體的“避免排放”����。如果解決方案針對不同的排放��,則可直接將不同解決方案的“避免排放”量相加�。但如果兩個(gè)解決方案針對相同的排放�,則必須先計算第一個(gè)解決方案對可減排量的影響�,第二個(gè)解決方案將僅影響剩余的排放��,以避免出現重復計算的情況����。

2021年發(fā)行5億歐元綠色債券�,用于非洲和南亞的供水與衛生項目(如尼日利亞農村水井建設)���。期限7年�����,利率0.625%��,并獲氣候債券倡議組織(CBI)認證���。

(三)評估方法學(xué)

《估算和報告產(chǎn)品的比較排放影響》中提出了兩種評估溫室氣體影響差異(比較影響(comparative impacts))的方法學(xué)——歸因法(attributional approaches)和結果法(consequential approaches)�。該影響可以是正面的�,企業(yè)的解決方案(產(chǎn)品或服務(wù))場(chǎng)景相對于基準場(chǎng)景減少了排放��,即為上文所定義的避免排放(Avoided Emissions)����;也可以是負面的����,企業(yè)的解決方案(產(chǎn)品或服務(wù))場(chǎng)景相對于基準場(chǎng)景增加了排放���,即為額外排放(Added Emissions)�����。

1.歸因法(attributional approaches)[4]

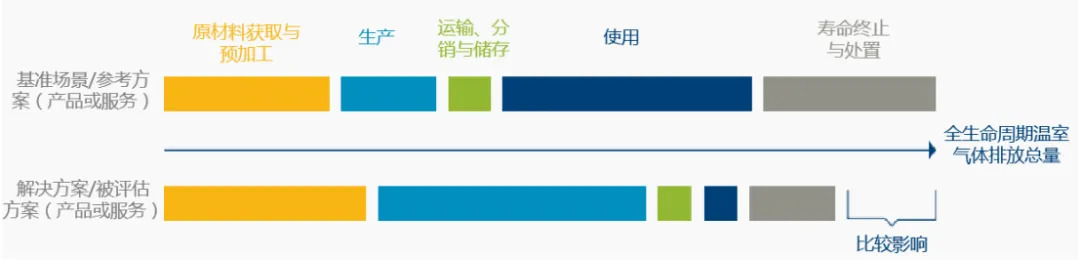

歸因法通過(guò)比較基準場(chǎng)景與解決方案(被評估方案)中的溫室氣體排放清單來(lái)進(jìn)行計算��。以企業(yè)的某一產(chǎn)品舉例���,可以理解為比較原有產(chǎn)品(基準場(chǎng)景/參考方案)與新提供的等效功能替代產(chǎn)品(解決方案/被評估方案)在其全生命周期內的總排放量差異�。此方法下的系統邊界即為產(chǎn)品或服務(wù)的全生命周期階段(即“從搖籃到墳墓”)���。

Comparative GHG Impact = Life-Cycle Emissions of Reference Product or Service – Life-Cycle Emissions of Assessed Product or Service

溫室氣體比較影響=參考方案(產(chǎn)品或服務(wù))的全生命周期溫室氣體排放量-被評估方案(產(chǎn)品或服務(wù))的全生命周期溫室氣體排放量

圖6:歸因法下的比較影響測算

資料來(lái)源:《估算和報告產(chǎn)品的比較排放影響》

如果比較影響為零�����,則被評估方案(產(chǎn)品或服務(wù))和參考方案(產(chǎn)品或服務(wù))在其生命周期內的溫室氣體排放量是相同的���。如果比較影響為負���,則被評估方案(產(chǎn)品或服務(wù))在其生命周期內相比參考方案(產(chǎn)品或服務(wù))排放的溫室氣體更多��。反之�����,如果比較影響為正��,則被評估方案(產(chǎn)品或服務(wù))在其生命周期內相比(產(chǎn)品或服務(wù))排放的溫室氣體更少���,即產(chǎn)生了“避免排放”���。

需要注意的是���,生命周期的分析建立在“功能單元(functional unit)”的概念之上���,確立了產(chǎn)品或服務(wù)的系統邊界和基本參考點(diǎn)�����,據此可以識別和關(guān)聯(lián)產(chǎn)品或服務(wù)系統的所有輸入和輸出����。歸因法本質(zhì)上生成了一個(gè)靜態(tài)清單��,列出了由于提供特定數量的功能單元而產(chǎn)生的絕對量溫室氣體排放和移除�。這些排放量和移除量被歸因于特定實(shí)體��,例如產(chǎn)品或服務(wù)�����、企業(yè)���、城市或國家等���。因此在比較影響評估中�����,需要使用相同的功能單元來(lái)比較被評估產(chǎn)品或服務(wù)和參考產(chǎn)品或服務(wù)����,以確保進(jìn)行同一類(lèi)比�。此外���,歸因法簡(jiǎn)單直接地假設了一種產(chǎn)品或服務(wù)可以完美地替代另一種產(chǎn)品或服務(wù)��,但忽略了市場(chǎng)的變動(dòng)與影響�。

2.結果法(consequential approaches)[5]

結果法為由特定決策或干預措施/行動(dòng)(例如決定額外生產(chǎn)一個(gè)單位的被評估產(chǎn)品或引入一項新的政府政策)引發(fā)的全系統排放量和清除量的總變化�。此方法下的系統邊界存在不確定性�����,即為所有且僅因研究決策而發(fā)生變化的過(guò)程�,無(wú)論它們在系統中何處發(fā)生���。

Comparative GHG Impact = Emissions in Baseline Scenario –

Emissions in Policy/Action Scenario

溫室氣體比較影響=基準情景下的溫室氣體排放量-特定政策或行動(dòng)情景下的溫室氣體排放量

基準情景代表了在沒(méi)有特定的政策或行動(dòng)的情況下最有可能的條件�,即企業(yè)延續以往的運營(yíng)模式與生產(chǎn)慣例的情況下的排放量���。特定的政策和行動(dòng)可以是各類(lèi)法律法規����、行業(yè)指導文件�、市場(chǎng)激勵計劃���、產(chǎn)業(yè)結構調整�、消費者行為和偏好改變等外部驅動(dòng)因素�����,也可以是企業(yè)自身在產(chǎn)品�、服務(wù)�����、技術(shù)���、能源結構�����、商業(yè)模式等方面的布局調整�����。

如果比較影響為零���,則特定政策或行動(dòng)不會(huì )導致系統范圍內的排放變化�。如果比較影響為負��,則系統范圍內的排放量會(huì )增加���。反之�,如果比較影響為正���,則系統范圍內的排放量會(huì )減少�����,即產(chǎn)生了“避免排放”�����。

結果法與企業(yè)轉型驅動(dòng)因素緊密關(guān)聯(lián)��,企業(yè)特定的政策或行動(dòng)可能在企業(yè)價(jià)值鏈之外產(chǎn)生更為廣泛的影響�����。這使得包括系統邊界的確定��、排放因子等參數的選擇�����、特定的政策或行動(dòng)的具體影響場(chǎng)景等都存在不確定性���,使得企業(yè)面臨一定程度的數據獲取壁壘�,也對企業(yè)的應用能力提出更高要求����。

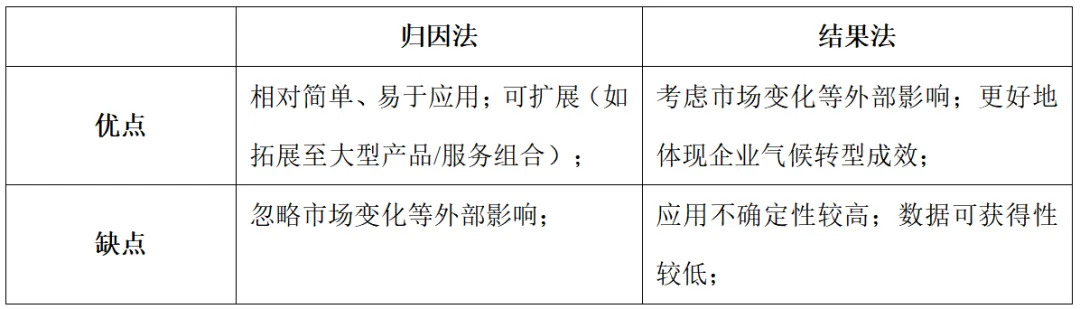

3.歸因法和結果法的比較

三��、企業(yè)避免排放(Avoided Emissions)的披露與應用

避免排放作為體現企業(yè)對于社會(huì )綠色低碳轉型做出貢獻的指標�,形成嚴謹而廣泛適用的評估方法并要求企業(yè)進(jìn)行測算與披露是非常必要的��。一方面��,它可以評估企業(yè)在應對氣候變化方面實(shí)施可持續解決方案的有效性并量化減排成效�,引導企業(yè)聚焦價(jià)值鏈上減碳核心環(huán)節����,持續推動(dòng)能源資源�����、技術(shù)創(chuàng )新��、商業(yè)行為等方面的低碳轉型����,促進(jìn)全面可持續發(fā)展���。另一方面�,它也為外部相關(guān)方提供了判斷企業(yè)環(huán)境友好程度的標準�,政府和監管機構可以通過(guò)制定公共政策進(jìn)一步激勵企業(yè)轉變商業(yè)運營(yíng)模式���,投資者可以據此評估是否存在綠色投資機會(huì )����,進(jìn)而促進(jìn)企業(yè)的減排工作�����,同時(shí)也可以促使更多符合凈零排放的產(chǎn)品和服務(wù)進(jìn)入市場(chǎng)����,共同推進(jìn)全球向低碳經(jīng)濟轉型�����。

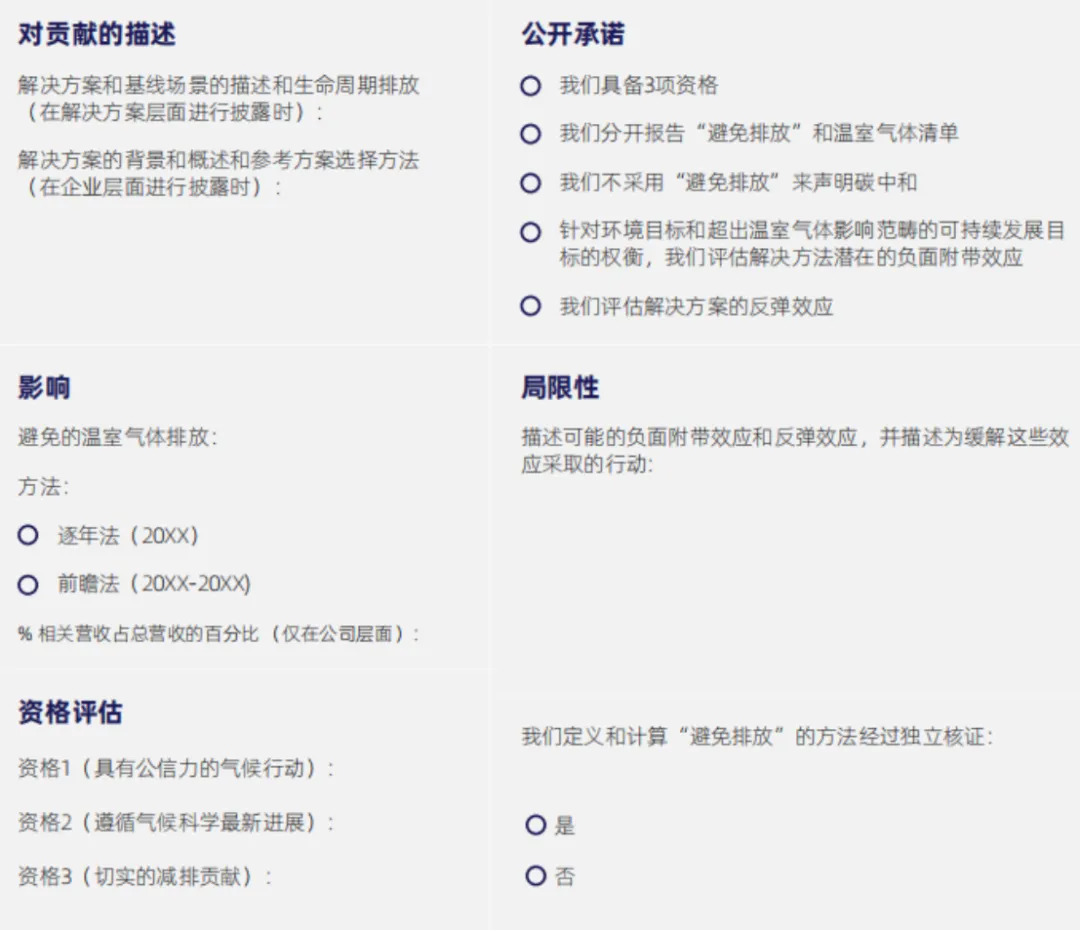

對于企業(yè)而言�����,首先需要充分�����、準確理解“避免排放”的概念�,即某解決方案相較于基準場(chǎng)景所產(chǎn)生的溫室氣體減排效應����,這需要企業(yè)掌握兩者全生命周期溫室氣體排放的完整情況����,作為避免排放評估的基礎�。同時(shí)�,企業(yè)需要確保滿(mǎn)足三項資質(zhì)門(mén)檻����,選擇合適的周期計量方法(前瞻法或逐年法)和評估方法(歸因法或結果法)來(lái)計算避免排放����,同時(shí)能夠提供足夠的佐證支持(如關(guān)鍵假設�����、補充指標等)�。此外�����,除了避免排放這一正面效應�����,解決方案也可能存在負面效應(即前文提到的額外排放)�,企業(yè)也需要對這些負面影響和反彈情況做充分的評估分析和準備��,并采取必要減緩措施�。在披露與報告方面�,企業(yè)需要對避免排放進(jìn)行獨立披露�����,尤其需要與溫室氣體核查/碳足跡報告����、碳匯�、價(jià)值鏈之外的轉型支持與資金貢獻分開(kāi)報告�,且避免排放量不應用于宣稱(chēng)企業(yè)碳中和�����,以保證透明性�����。而為了防止出現利用避免排放進(jìn)行“漂綠”或虛假宣傳�,企業(yè)更需要保證其避免排放報告的真實(shí)透明����,比如在其報告中明確披露避免排放相關(guān)的營(yíng)收占企業(yè)總體營(yíng)收的百分比或通過(guò)第三方專(zhuān)業(yè)機構進(jìn)行避免排放的核查鑒證等����。

圖7:“避免排放”披露模版

資料來(lái)源:《“避免排放”的核算與報告指南》

目前��,關(guān)于“避免排放”的計量與標準制定仍處于初步探索階段��。盡管世界可持續發(fā)展工商理事會(huì )(WBCSD)已提供相關(guān)核算與報告的指導���,但在企業(yè)實(shí)際應用層面仍存在諸多挑戰����。例如�����,基準情景的構建面臨困難����,數據在可用性����、一致性和質(zhì)量方面存在問(wèn)題���,跨地理區域的差異增加了評估的復雜性并引發(fā)可比性問(wèn)題���,如何建立避免重復計算的明確機制等��。此外�,如何在自身范圍一�、二����、三的溫室氣體減排與價(jià)值鏈上的避免排放之間找到平衡點(diǎn)��,也是企業(yè)需要重點(diǎn)考慮的問(wèn)題�����。 為了使避免排放的測算與應用更具實(shí)際意義����,各相關(guān)方需攜手合作����,進(jìn)一步完善其體系框架與配套措施�����。例如�����,通過(guò)強調監管和行業(yè)一致性��,可以在設置基準情景時(shí)發(fā)揮關(guān)鍵作用�����,從而增強可比性��,降低“漂綠”風(fēng)險���;制定溯源����、驗證和問(wèn)責機制與規則�,加強第三方鑒證與背書(shū)等��。在此基礎上�,未來(lái)還可以強化金融機構的作用�����,深入探討如何將避免排放納入不同的金融工具和資產(chǎn)類(lèi)別中�����,以凸顯其在低碳解決方案融資以及更廣泛的凈零排放軌跡中的附加價(jià)值�����。

腳注:

[1]https://ghgprotocol.org/blog/do-we-need-standard-calculate-%E2%80%9Cavoided-emissions%E2%80%9D

[2] GHG Protocol Standard on Quantifying and Avoided Emissions :Summary of online survey results, March 2014

[3] 對解決方案和基準場(chǎng)景的溫室氣體排放量的評估應涵蓋其整個(gè)生命周期��。

[4] 《產(chǎn)品生命周期核算與報告標準(Product Life Cycle Accounting and Reporting Standard)》中的歸因法生命周期核算(attributional LCA)是此方法的基礎�����。

[5] 《產(chǎn)品生命周期核算與報告標準(Product Life Cycle Accounting and Reporting Standard)》中的結果法生命周期核算(consequential LCA)和《溫室氣體核算體系:政策和行動(dòng)標準(GHG Protocol Policy and Action Standard)》是此方法的基礎����。

參考文獻:

1.Greenhouse Gas Protocol (n.d.). Retrieved from https://ghgprotocol.org/

2.Greenhouse Gas Protocol (n.d.). Do We Need a Standard to Calculate “Avoided Emissions”? Retrieved from https://ghgprotocol.org/blog/do-we-need-standard-calculate-%E2%80%9Cavoided-emissions%E2%80%9D

3.GHG Protocol Standard on Quantifying and Avoided Emissions: Summary of online survey results (2014).

4.World Resources Institute (WRI) (2019). Estimating and Reporting the Comparative Emissions Impacts of Products.

5.World Business Council for Sustainable Development (WBCSD) & Net Zero Initiative (NZI) (2023). Guidance on Avoided Emissions.

6.World Business Council for Sustainable Development (WBCSD) (2024). Avoided emissions & Sustainable finance.

作者:

金蕾 中央財經(jīng)大學(xué)綠色金融國際研究院研究員���,杭州市上城區綠色價(jià)值投資研究中心研究員

原創(chuàng )聲明

如需轉載�����、引用本文觀(guān)點(diǎn)�����,請注明出處為“中央財經(jīng)大學(xué)綠色金融國際研究院”�。