原文標題:The impact of impact investing

原文作者:Jonathan B. Berk��,Jules H. van Binsbergen

期刊:Journal of Financial Economics

關(guān)鍵詞:ESG���、資本成本���、實(shí)物投資���、撤資

一�����、背景

社會(huì )責任投資旨在通過(guò)投資選擇來(lái)降低社會(huì )中的社會(huì )和環(huán)境成本��。撤資是投資者為實(shí)現這一目標而采用的重要工具����。廣義上講��,撤資是指當投資者拒絕投資那些造成社會(huì )和環(huán)境成本的公司時(shí)��,社會(huì )將受益���。這種論點(diǎn)缺少將投資者行為與社會(huì )影響聯(lián)系起來(lái)的機制�。目前尚不清楚的是撤資如何影響企業(yè)戰略�����。為什么投資者選擇撤資會(huì )實(shí)現降低社會(huì )成本的既定目標�����?

投資者選擇撤資���,只是將一位投資者換成另一位投資者���,不會(huì )直接影響公司的經(jīng)營(yíng)方式���。但是�,撤資決策可能通過(guò)兩種方式間接影響公司的經(jīng)營(yíng)戰略��。一種方式是讓新所有者行使控制權�,另一種方式是誘導新股東購買(mǎi)該公司的股份a�。前者很難看出為什么新股東會(huì )比舊股東更愿意為了社會(huì )的利益行使控制權�;后者通常以較低的價(jià)格形式出現�����,這意味著(zhù)更高的資本成本����,這會(huì )影響公司未來(lái)的實(shí)際投資策略��。

文章的目的是評估二級市場(chǎng)剝離計劃的影響��,確定它們是否對資本成本產(chǎn)生了重大影響�����,如果沒(méi)有�,那么它們未來(lái)是否有可能產(chǎn)生影響����。

二���、模型

文章重點(diǎn)關(guān)注股票市場(chǎng)隱含的資本成本���。為模擬剝離策略��,作者假設部分ESG投資者只持有干凈股票��,將經(jīng)濟中的股票分為兩組���,一組是滿(mǎn)足ESG投資者的ESG要求的干凈股票�,另一組是骯臟股票����。在單期經(jīng)濟中�����,所有投資者都擁有一定份額的市場(chǎng)投資組合�����,在期初交易���,并在期末消耗股票支付的清算股利��。所有股票的累計股利支付表示為D�����,股票價(jià)格為1�����,則市場(chǎng)投資組合的收益率為R=D-1�。清潔投資組合股票的累計清算股利為,期初價(jià)值為���;骯臟投資組合股票為��,期初價(jià)值為�����。

首先在均值-方差偏好的常見(jiàn)假設下��,求解存在ESG投資者的均衡��。計算骯臟股票和干凈股票的預期收益差異����,

沒(méi)有ESG投資者的均衡下����,計算干凈股票和骯臟股票之間的資本成本差異是:

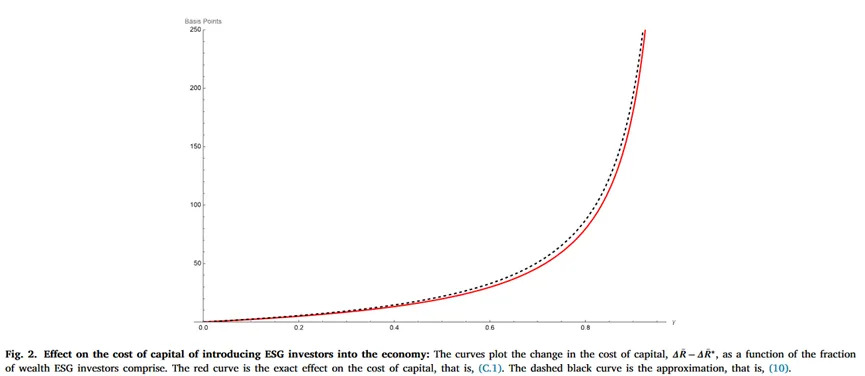

為了研究引入ESG投資者的影響�����,假設所有投資者最初都是相同的�,并持有市場(chǎng)投資組合�����。其中一部分投資者隨后獲得ESG偏好并交易至ESG均衡��。式(7)和式(8)之間的差異就是ESG投資者對資本成本的影響:

其中����,MRP是歷史市場(chǎng)風(fēng)險溢價(jià)�����,是干凈股票和骯臟股票之間的相關(guān)性����,是ESG偏好投資者的總財富與其他投資者的比率�,用于衡量ESG投資者的影響力���。

文章使用ESG共同基金數據估計���,等于27%����,為0.93�����。目前具有社會(huì )意識的財富占美國股市財富的不到2%����。使用6%的市場(chǎng)風(fēng)險溢價(jià)可估計資本成本的變化為0.44個(gè)基點(diǎn)����。鑒于資本預算過(guò)程的不確定性���,半個(gè)基點(diǎn)無(wú)法對公司的投資策略產(chǎn)生重大影響�����。

三��、撤資如何影響資本成本

文章考慮撤資策略需要什么才能對成功影響公司投資�����。計算結果顯示�����,要使資本成本變化超過(guò)1%�,影響力投資者需要占所有可投資財富的80%以上����。

文章還考慮了結果對模型中具體假設的敏感性����。一是基準模型沒(méi)有包括那些實(shí)際上不參與定價(jià)過(guò)程的投資者��,他們被限制采取被動(dòng)的買(mǎi)入并持有策略���。文章表明���,在目前的ESG參與率下���,要對資本成本產(chǎn)生1%的有意義的影響����,98%的投資者需要受到這樣的限制���。二是沒(méi)有明確模擬投資者對社會(huì )結果的偏好����,文章只考慮極端情況�����,即有社會(huì )意識的投資者拒絕持有任何帶來(lái)社會(huì )成本的公司�。因此���,文章的結果可以看作是具有“溫暖”偏好的投資者的影響的上限�,這些投資者在投資這些公司的財務(wù)收益與社會(huì )成本之間進(jìn)行權衡�。三是將模型校準到其他指數(如MSCI ESG指數)����,并發(fā)現了定量相似的結果�。

四����、實(shí)證證據

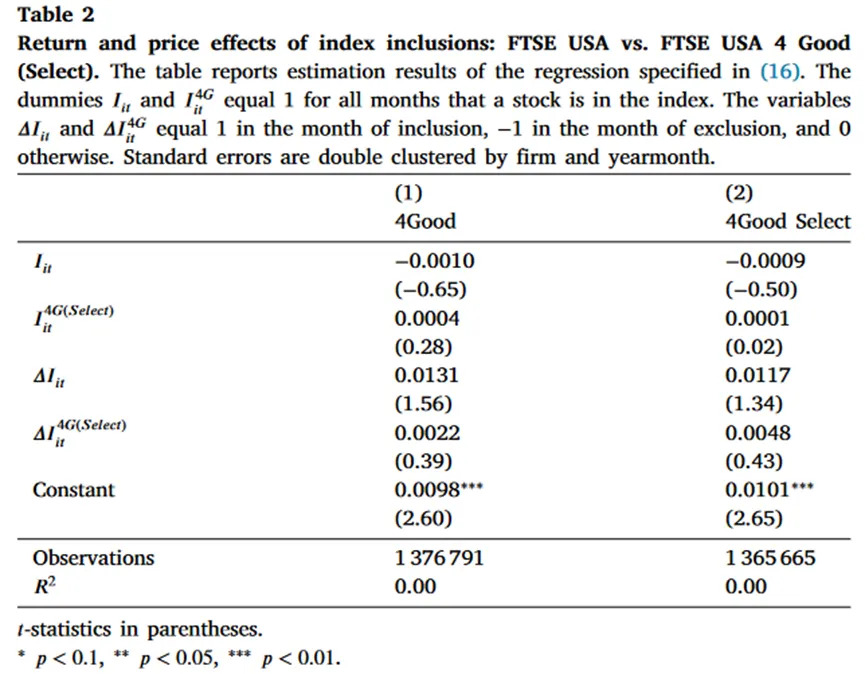

理論表明�,ESG投資者對資本成本的影響應該很小���。實(shí)證結果這一理論預測一致����。文章發(fā)現���,以社會(huì )或環(huán)境成本為目標的公司與不以社會(huì )或環(huán)境成本為目標的公司之間的資本成本差異很小�,在統計上與零沒(méi)有差異��。具體來(lái)說(shuō)��,文章研究一家公司被納入或排除在富時(shí)美國4大優(yōu)質(zhì)精選指數之外的影響����。表2中的兩個(gè)規范中的系數與零沒(méi)有顯著(zhù)差異����,并且其符號既與理論不一致����,也與使用價(jià)格變化的先前估計不一致���。

五��、結論

文章從理論和實(shí)證兩個(gè)角度評估了社會(huì )責任投資在二級市場(chǎng)的量化影響���。結論是�����,在目前的參與水平下�����,剝離策略不太可能對目標公司的長(cháng)期資本成本產(chǎn)生重大影響���。要使該策略影響公司政策����,就需要參與水平大幅提高��。

鑒于目前社會(huì )意識資本的水平�����,文章結論是�����,利用一級市場(chǎng)將是實(shí)現社會(huì )變革的更有效策略�。投資者應該通過(guò)資助負NPV項目(實(shí)現社會(huì )利益)直接投資于公司�����,或者遵循參與政策�����。通過(guò)購買(mǎi)目標公司的股票而不是出售股票����,社會(huì )責任投資者可以通過(guò)代理機制行使控制權或獲得多數股權并更換高層管理人員���,從而產(chǎn)生更大的影響��。

六��、原文摘要

The change in the cost of capital that results from a divestiture strategy can be closely approximated by a simple function of three parameters: (1) the fraction of socially conscious capital, (2) the fraction of targeted firms in the economy and (3) the return correlation between the targeted firms and the rest of the stock market. When calibrated to current data, we demonstrate that the impact on the cost of capital is too small to meaningfully affect real investment decisions. We then derive the conditions that would be required for the strategy to have a meaningful impact. We empirically corroborate our theoretical results by studying firm changes in ESG status and are unable to detect an impact of ESG divestiture strategies on the cost of capital of treated firms. Our results suggest that to have impact, instead of divesting, socially conscious investors should invest and exercise their rights of control to change corporate policy.

作者:

張廣逍 中央財經(jīng)大學(xué)博士研究生

指導老師:

王 遙 中央財經(jīng)大學(xué)綠色金融國際研究院院長(cháng)

原創(chuàng )聲明

如需轉載���、引用本文觀(guān)點(diǎn)���,請注明出處為“中央財經(jīng)大學(xué)綠色金融國際研究院”�����。