2025年全國兩會(huì )已于3月4日正式開(kāi)幕���,生態(tài)環(huán)境保護作為重要議題之一繼續得到關(guān)注與支持�����。隨著(zhù)生態(tài)文明制度建設持續深入推進(jìn)���,我國排污權交易制度作為環(huán)境治理體系現代化的重要經(jīng)濟手段����,在市場(chǎng)化配置環(huán)境資源和推動(dòng)污染減排方面發(fā)揮了積極作用��。近年來(lái)�,國家層面將排污權納入要素市場(chǎng)化配置改革總體框架��,地方各級政府積極探索排污權交易創(chuàng )新實(shí)踐�����。然而�,我國排污權交易制度仍面臨政策頂層設計不足����、跨區域交易機制不健全����、與排污許可制度銜接不暢等關(guān)鍵挑戰��。本文系統梳理國家和地方排污權交易政策進(jìn)展�、典型市場(chǎng)實(shí)踐案例���,深入剖析當前制度實(shí)施中存在的結構性問(wèn)題����,并從完善國家頂層設計����、深化跨省交易合作��、強化權證協(xié)同管理等維度提出針對性政策建議���,以期推動(dòng)構建更加科學(xué)高效的環(huán)境治理體系�����,助力經(jīng)濟社會(huì )發(fā)展全面綠色轉型����。

一��、政策進(jìn)展

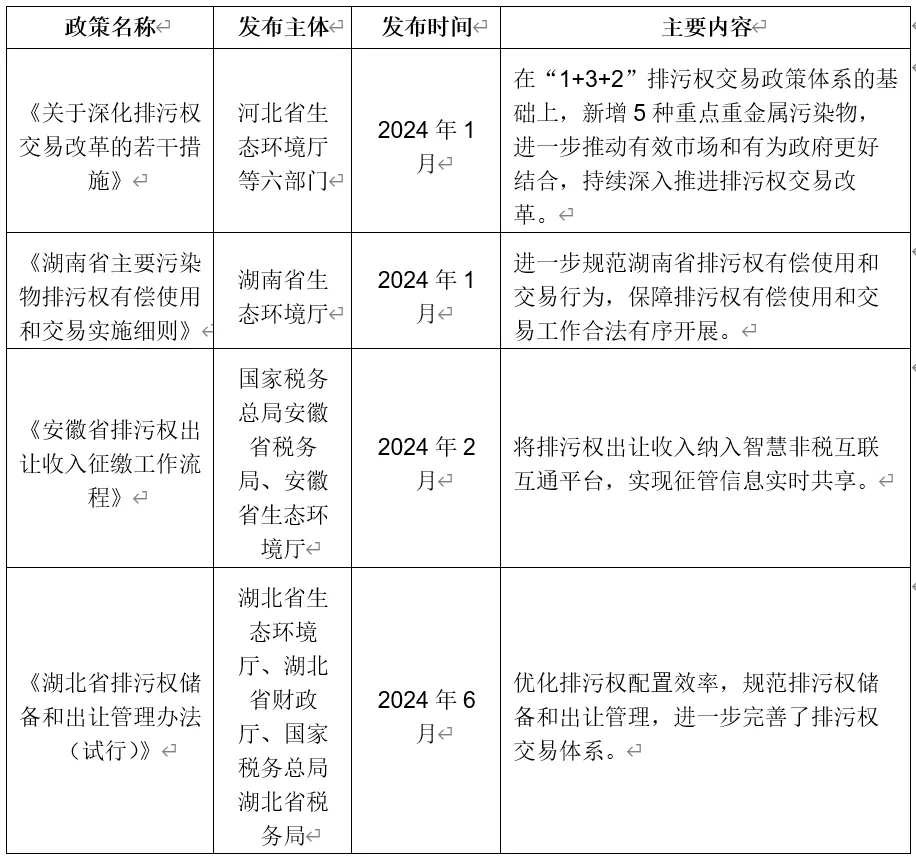

建立排污權有償使用和交易制度是生態(tài)文明制度建設的重要內容���,也是深入打好污染防治攻堅戰的重要抓手之一����。我國始終鼓勵將排污權等資源環(huán)境要素整合至要素市場(chǎng)化配置改革總體框架之中���,積極推動(dòng)排污權交易工作�。2024年�,國家層面出臺了多項排污權交易有關(guān)的政策文件��,如1月發(fā)布的《中共中央國務(wù)院關(guān)于全面推進(jìn)美麗中國建設的意見(jiàn)》進(jìn)一步強調“把排污權等納入要素市場(chǎng)化配置改革總盤(pán)子”����,4月發(fā)布的《生態(tài)保護補償條例》提出“國家建立健全排污權等交易機制��,推動(dòng)交易市場(chǎng)建設��,完善交易規則”��,12月發(fā)布的《全國統一大市場(chǎng)建設指引(試行)》鼓勵“開(kāi)展跨省級行政區排污權交易”等�,各項文件均對深化排污權交易給予了積極支持�����。從區域角度而言����,地方層面持續響應國家關(guān)于排污權交易市場(chǎng)建設的號召�,陸續出臺�、修訂并完善各省的排污權有償使用和交易管理辦法���,研究制定多項排污權交易相關(guān)的政策文件�����,積極探索排污權交易制度的深化改革�����。

表1 2024年地方排污權相關(guān)政策進(jìn)展

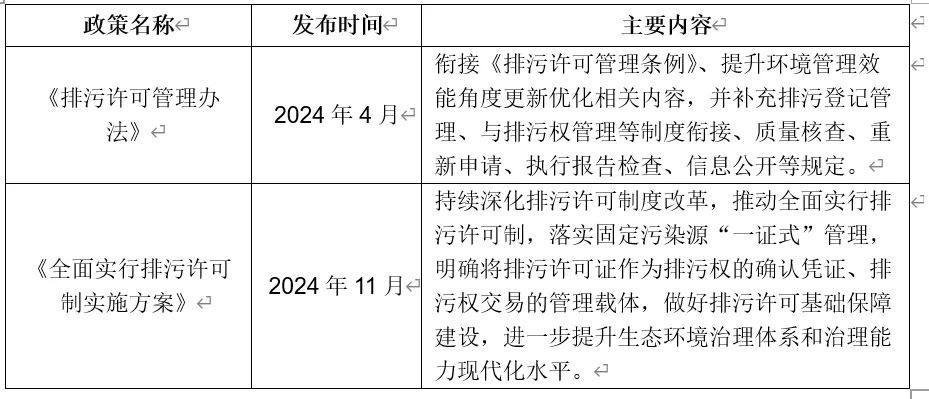

此外�����,我國也逐步探索排污權交易與排污許可制的協(xié)同發(fā)展��,明確排污許可證作為排污權確認憑證和排污權交易管理載體的作用�,為排污權交易進(jìn)一步發(fā)展提供支持的同時(shí)也在深入推進(jìn)排污許可制度改革���,力求通過(guò)二者的有機結合���,更好地發(fā)揮市場(chǎng)機制在生態(tài)保護�����、污染防治中的作用����,提升生態(tài)環(huán)境治理的系統性�、科學(xué)性和有效性���。

表2 2024年中國排污許可相關(guān)政策進(jìn)展

二�、市場(chǎng)進(jìn)展

排污權交易作為生態(tài)文明建設的市場(chǎng)化工具�����,近年來(lái)在全國范圍內不斷發(fā)展��。全國交易規模持續擴大����,截至2024年6月�����,市場(chǎng)化交易總額達218.7億元��,其中一級市場(chǎng)交易占主導地位���,大氣污染物主導市場(chǎng)交易格局��。在區域分布上���,部分省市和區域在交易規模����、機制創(chuàng )新����、金融支持等方面取得了顯著(zhù)進(jìn)展�����。為深入了解市場(chǎng)發(fā)展現狀�、特點(diǎn)與趨勢��,以下將從全國市場(chǎng)進(jìn)展和地方市場(chǎng)實(shí)踐兩個(gè)維度進(jìn)行分析���,重點(diǎn)關(guān)注排污權交易規模�����、結構特征���、創(chuàng )新機制及其對環(huán)境治理的影響���。

(一)全國市場(chǎng)進(jìn)展

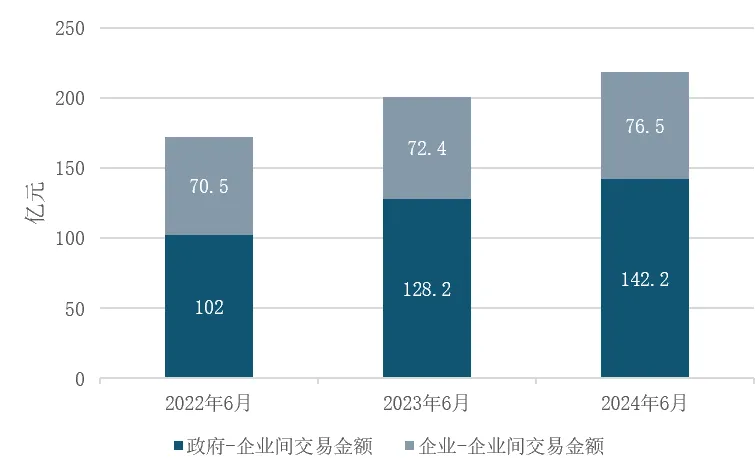

全國排污權市場(chǎng)交易金額呈現持續增長(cháng)態(tài)勢�����。截至2024年6月����,市場(chǎng)化交易總額達218.7億元��,其中浙江省以64.5億元的交易額位居全國首位��,山西�、福建��、河北����、山西市場(chǎng)化交易金額均超過(guò)20億元�����,位于全國2至5位��。具體交易模式而言����,政府-企業(yè)交易占主導地位�,金額為142.2億元�,占比65.0%�;企業(yè)間交易額為76.5億元�,占比35.0%�����?����?v觀(guān)2022年6月至2024年6月期間�,政府-企業(yè)交易額增速分別為10.9%和25.7%�����,顯著(zhù)高于企業(yè)間交易的2.7%和5.7%�,企業(yè)間交易額占比從40.9%降至35.0%�。

圖1 2022-2024年全國排污權市場(chǎng)交易金額變化

數據來(lái)源:《全國排污權有償使用和交易進(jìn)展報告(2024年)》

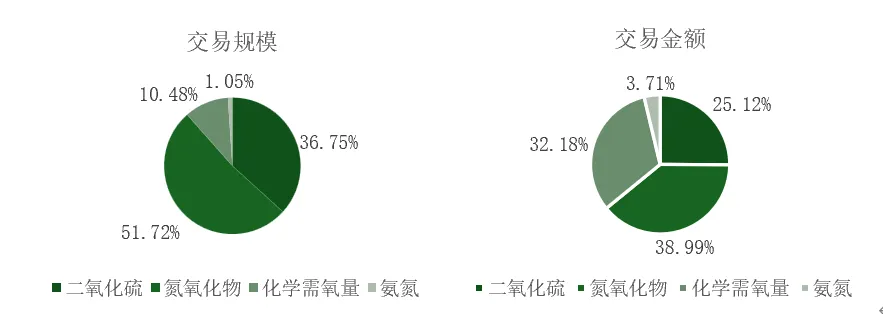

從污染物結構來(lái)看���,全國排污權市場(chǎng)化交易主要集中在大氣污染物領(lǐng)域��。截至2024年6月���,氮氧化物是交易規模最大的首要污染物�����,達69.1萬(wàn)噸����,占總交易規模的65%��,交易金額為75.6億元���,占總額的39%�����。二氧化硫交易量為49.1萬(wàn)噸���,金額達48.7億元�?���;瘜W(xué)需氧量和氨氮分別實(shí)現14.0萬(wàn)噸和1.4萬(wàn)噸的交易規模�����,交易金額分別為62.4億元和7.2億元���。值得注意的是�����,氮氧化物和二氧化硫兩項污染物在交易規模和金額方面表現突出�����,共占四項主要污染物交易規模的88.5%��,交易金額占比達64.1%�,反映了當前排污權交易市場(chǎng)對大氣污染物治理的重點(diǎn)關(guān)注��。

圖2 四項主要污染物市場(chǎng)化交易規模與金額占比(截至2024年6月)

數據來(lái)源:《全國排污權有償使用和交易進(jìn)展報告(2024年)》

(二)地方市場(chǎng)進(jìn)展

近年來(lái)���,排污權有償使用和交易試點(diǎn)工作先后在全國多個(gè)?���。▍^���、市)展開(kāi)���, 部分省市和區域在交易規模����、機制創(chuàng )新�����、金融支持等方面取得了顯著(zhù)進(jìn)展��,形成了一批具有示范意義的改革樣本��。以下選取了信息披露較為全面的浙江省和長(cháng)三角地區作為典型案例進(jìn)行重點(diǎn)分析��,主要基于以下考慮:一是浙江省作為排污權交易的先行先試省份����,在交易規模����、活躍度等方面持續保持全國領(lǐng)先�����,其在排污權抵押貸款����、租賃交易等領(lǐng)域的創(chuàng )新實(shí)踐走在全國前列�,對全國具有較強的借鑒意義���;二是長(cháng)三角地區作為改革開(kāi)放前沿和經(jīng)濟發(fā)達地區�,在推動(dòng)排污權跨省交易�、破除行政區劃壁壘等方面進(jìn)行了積極探索�����,對于促進(jìn)區域協(xié)調發(fā)展�����、推動(dòng)經(jīng)濟高質(zhì)量發(fā)展具有重要作用�����。通過(guò)對上述區域的進(jìn)展剖析��,把握排污權市場(chǎng)發(fā)展的趨勢特點(diǎn)�,為完善排污權交易制度�、創(chuàng )新生態(tài)環(huán)境治理體系提供有益啟示�。

1.浙江省

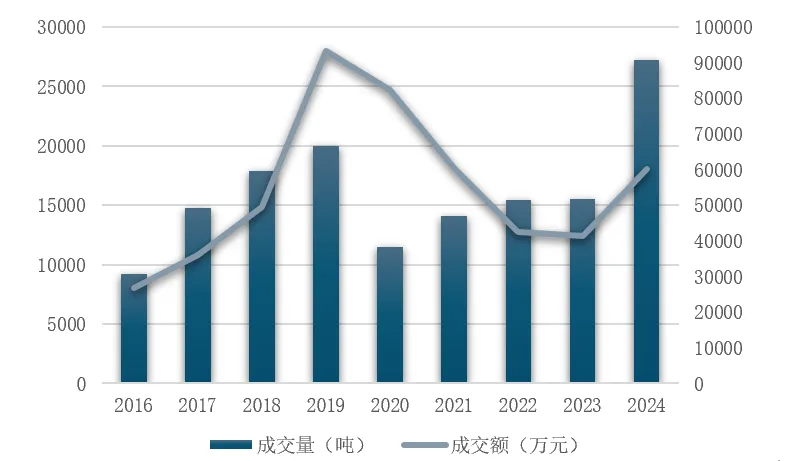

浙江省作為全國排污權交易的領(lǐng)跑者���,交易規模和活躍度持續保持全國領(lǐng)先地位���。具體交易規模方面�����,自2016年至2019年���,浙江省的排污權成交量與成交額呈現快速上漲趨勢�����,2019年達到峰值20019.21噸���、9.31億元�。受新冠感染疫情對宏觀(guān)經(jīng)濟的沖擊���,2020年的成交量與成交額斷崖下跌��,成交量下降至11511.78噸�����,成交額下降了約1億元�����,后續幾年的成交量緩慢上升但成交額仍呈現不斷下滑態(tài)勢����,直至2024年�����,浙江省排污權交易量?jì)r(jià)齊升�����,活躍度顯著(zhù)增強�����。

圖3 2016-2024年浙江省排污權成交量與成交額變化

來(lái)源:浙江省排污權交易網(wǎng)[1]�,中央財經(jīng)大學(xué)綠色金融國際研究院整理

2024年��,浙江省排污權交易全年成交量累計達27233.50噸��,相較2023年大幅增長(cháng)75.06%����。其中�,排污權成交量在12月最多�����,達到5622.57噸��,2月成交量則為全年最低�����,共367.04噸�����。全年累計成交額6.01億元����,同比上升45.8%����。從交易活躍度來(lái)看�,2024年�,浙江省排污權交易的活躍度[2]指數全年均位于榮枯線(xiàn)[3]上方運行�,指數在4月攀升至年度最高點(diǎn)496.44點(diǎn)����,這說(shuō)明浙江省排污權交易市場(chǎng)全年呈現出活躍態(tài)勢���。

浙江省在推進(jìn)排污權交易的同時(shí)��,積極探索將排污權納入企業(yè)信貸融資體系��,以盤(pán)活企業(yè)環(huán)境資產(chǎn)����、緩解融資難題����。在排污權抵押貸款方面���,浙江省的相關(guān)融資工作開(kāi)展較為迅速����,截至2024年11月末�,浙江省累計發(fā)放排污權抵質(zhì)押貸款922億元�,占全國總額的90%[4]�����。各市區也積極推動(dòng)排污權抵押貸款實(shí)踐����。例如����,紹興市柯橋區積極鼓勵商業(yè)銀行��、小額貸款公司等金融機構創(chuàng )新排污權抵押貸款產(chǎn)品�,將原排污指標評估價(jià)值80%為限的貸款額度提升到全額貸款�,2024年全區共有22家金融機構開(kāi)展排污權抵押貸款業(yè)務(wù)�,63家民營(yíng)企業(yè)通過(guò)廢水指標排污權抵押形式��,進(jìn)行貸款86筆����,共獲得貸款70.96億元[5]�����。

此外���,排污權租賃是浙江省積極探索排污權市場(chǎng)化配置����、提高存量指標利用效率的又一項制度創(chuàng )新�����。當前越來(lái)越多的企業(yè)技改減排后大量排污權指標“閑置”的同時(shí)��,部分企業(yè)無(wú)法配齊排污指標影響正常生產(chǎn)經(jīng)營(yíng)����。為解決此類(lèi)問(wèn)題�����,浙江省多地推出排污權租賃模式��,允許排污單位將其擁有的排污權臨時(shí)轉讓給其他排污單位使用�����。其中典型案例如紹興市上虞區��,其創(chuàng )新節余排污權租賃管理模式的核心亮點(diǎn)有三:一是拓寬資源入市渠道�����,創(chuàng )造性提出“節余排污權”概念���,將企業(yè)臨時(shí)性停產(chǎn)�、降低負荷等情形下減少使用的排污權納入認定范圍���,目前全區可供租賃指標較原來(lái)增長(cháng)9.2倍���;二是搭建高效交易平臺����,在傳統“點(diǎn)對點(diǎn)”協(xié)議租賃基礎上����,創(chuàng )新“政府-企業(yè)”模式�,企業(yè)5個(gè)工作日內即可在線(xiàn)競價(jià)���,實(shí)現信息公開(kāi)�����、公平競爭���、隨用隨租�����;三是建立完善配套機制�,包括節余指標核定�、隱性需求研判�、指標回收等�,確保租賃體系透明����、穩定運行����。在具體實(shí)施中���,上虞區采取“制度配套����、數字賦能”舉措���,進(jìn)一步激活市場(chǎng):一方面通過(guò)論壇宣講��、微信群指導等形式��,消除企業(yè)顧慮���;另一方面積極推動(dòng)數字化應用��,優(yōu)化審批流程���;同時(shí)���,該模式注重發(fā)揮市場(chǎng)調節作用�����,通過(guò)開(kāi)發(fā)競價(jià)交易���、設置征收系數���、加強事中事后監管等方式���,引導企業(yè)減排���,實(shí)現節余排污權在“總量控制����、結構調整”中的協(xié)同效應����,為全省排污權租賃交易提供“上虞樣本”����。

2.長(cháng)三角區域

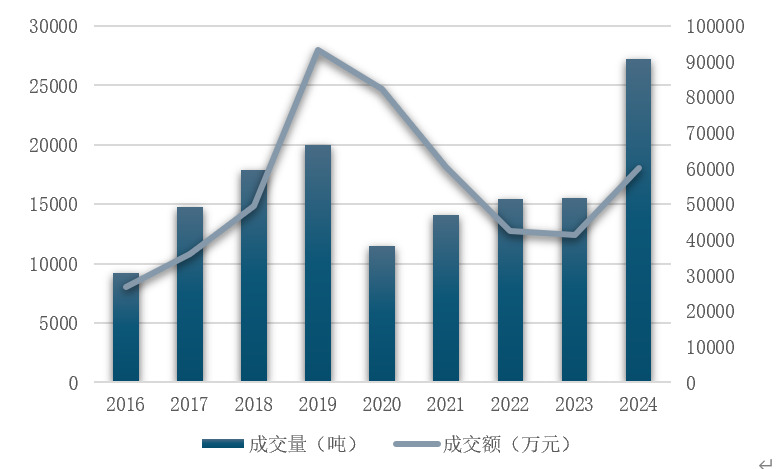

2024年����,長(cháng)三角區域排污權交易市場(chǎng)呈現明顯的波動(dòng)特征����,全年累計成交量達27042.87噸����,總交易額為57193.22萬(wàn)元�����。從成交量維度看�,4月和12月達到兩個(gè)高峰期�����,交易量分別為5245.61噸和5622.57噸���,這兩個(gè)月貢獻了全年總成交量的40.2%��,展現了較高的市場(chǎng)流動(dòng)性與交易效率���。相比之下�����,2月交易最為低迷���,成交量?jì)H為584.85噸��,近似年度峰值月份的十分之一��。從交易金額角度看�,8月達到年內最高點(diǎn)����,成交額為11378.4萬(wàn)元��,占全年交易總額的19.9%����。值得注意的是��,浙江省作為長(cháng)三角排污權交易的領(lǐng)軍區域���,其市場(chǎng)行為對整個(gè)區域交易規模產(chǎn)生決定性影響�����,這表明區域市場(chǎng)整合仍有進(jìn)一步深化空間���,以實(shí)現更均衡���、更成熟的市場(chǎng)運行狀態(tài)����。

圖4 2024年長(cháng)三角區域排污權成交量與成交額變化

來(lái)源:長(cháng)三角區域排污權交易網(wǎng)�����,中央財經(jīng)大學(xué)綠色金融國際研究院整理

2024年6月�����,長(cháng)三角地區在全國率先開(kāi)展跨省級行政區排污權交易���。在長(cháng)三角區域生態(tài)環(huán)境保護協(xié)作小組第四次工作會(huì )議簽約儀式及成果發(fā)布活動(dòng)上�����,上海���、江蘇�、浙江�����、安徽三省一市生態(tài)環(huán)境部門(mén)主要負責人共同啟動(dòng)長(cháng)三角區域排污權交易平臺���。長(cháng)三角地區在推進(jìn)跨省級行政區排污權交易的過(guò)程中��,在交易規則��、價(jià)格形成�����、指標核定�、交易監管等諸多方面進(jìn)行了積極探索與有益嘗試��。一方面����,該機制打破了傳統的行政區劃限制��,實(shí)現了排污權指標在區域內的合理流轉���,有效緩解了發(fā)達地區排污權資源緊缺的瓶頸制約���,為當地企業(yè)擴大再生產(chǎn)�、提升競爭力創(chuàng )造了有利條件�。另一方面����,排污權指標的跨區域交易客觀(guān)上倒逼資源流向污染治理水平高��、單位產(chǎn)出排放強度低的優(yōu)質(zhì)企業(yè)��,加速推進(jìn)了產(chǎn)業(yè)結構調整和經(jīng)濟增長(cháng)動(dòng)能轉換��,形成了綠色發(fā)展的良性循環(huán)��,為更多城市和地區開(kāi)展跨省級行政區排污權交易提供了經(jīng)驗借鑒�����。在具體交易規模方面�,截至2024年底�,試點(diǎn)區域(上海青浦�����、江蘇吳江����、浙江嘉善���、安徽廣德)8家企業(yè)統一開(kāi)展揮發(fā)性有機物首批跨區域排污權交易4筆����,交易量13.257噸�����,總金額15.89萬(wàn)元[6]�。

三�����、問(wèn)題與挑戰

我國排污權交易制度作為推進(jìn)生態(tài)文明建設和環(huán)境治理體系現代化的重要經(jīng)濟手段���,近年來(lái)取得了顯著(zhù)進(jìn)展���,但在實(shí)際運行過(guò)程中仍面臨諸多亟待解決的結構性問(wèn)題��。從國家層面的政策頂層設計不足�,到跨區域交易機制不健全��,再到與排污許可制度的銜接不暢��,這些問(wèn)題一定程度上制約了排污權交易市場(chǎng)的高質(zhì)量發(fā)展和生態(tài)環(huán)境治理效能的充分發(fā)揮���。通過(guò)系統梳理當前排污權交易制度面臨的關(guān)鍵挑戰���,有助于精準把握制度完善的方向����,進(jìn)一步優(yōu)化污染物排放總量控制與環(huán)境資源市場(chǎng)化配置機制����,推動(dòng)構建更加科學(xué)高效的環(huán)境治理體系����。

首先��,我國排污權交易制度正處于不斷探索和完善的關(guān)鍵階段�,國家層面的頂層設計和政策指引尚不完善����,未能為地方試點(diǎn)提供明確��、系統的指導���。盡管?chē)覍用嬉褜⑴盼蹤嗉{入要素市場(chǎng)化配置改革的總體框架���,并為排污許可管理制定了系統的政策法規����,但針對新形勢下如何深化排污權有償使用和交易制度����,當前仍缺乏統籌謀劃和務(wù)實(shí)推進(jìn)��。政策文件未形成對于排污權交易的具體定位和原則要求����,配套的管理辦法���、技術(shù)規范和考核機制尚不健全�,導致試點(diǎn)地區在推進(jìn)過(guò)程中缺乏可借鑒��、可操作的上位指引����,各地實(shí)踐的廣度和深度也參差不齊��。這不僅一定程度上影響了排污權交易在全國范圍內的有序開(kāi)展����,也制約了市場(chǎng)規模的進(jìn)一步擴大和活力的充分釋放����。同時(shí)��,由于國家長(cháng)期性政策指引的缺失�,企業(yè)對排污權交易制度的穩定性和可持續性預期不足����,參與市場(chǎng)交易的信心和動(dòng)力受到影響����。

其次��,跨省排污權交易的推進(jìn)面臨著(zhù)區域協(xié)調難度大���、交易機制不健全等挑戰�����。首先����,各省份在經(jīng)濟發(fā)展水平����、產(chǎn)業(yè)結構�、生態(tài)環(huán)境狀況等方面存在顯著(zhù)差異�����,利益訴求和政策取向不盡相同�����,跨區域協(xié)調的難度和成本較高�����。部分地方可能出于本位主義考慮���,對排污權跨省流動(dòng)持謹慎或抵觸態(tài)度����,影響了交易的順利開(kāi)展��。其次�����,盡管長(cháng)三角地區在跨省排污權交易方面已進(jìn)行了有益探索�,初步建立了交易平臺和配套政策��,但交易活躍度不高���,排污權資源跨區域流動(dòng)的效率和規模有待進(jìn)一步提升�����。關(guān)鍵問(wèn)題在于���,現有交易平臺的功能尚不完善���,跨省排污權交易在產(chǎn)權界定����、定價(jià)機制���、配額分配�、監測核證�����、違約懲戒等方面仍缺乏明確統一的標準規范��,客觀(guān)上制約了市場(chǎng)化交易機制的有效發(fā)揮��。建立規范有序的跨省排污權交易市場(chǎng)�����,亟需進(jìn)一步健全完善相關(guān)制度規則和技術(shù)保障措施���。

再次��,我國排污權交易與排污許可制度在實(shí)際協(xié)同推進(jìn)過(guò)程中仍存在顯著(zhù)障礙�����。雖然部分地區已開(kāi)展了排污許可與排污權交易制度的實(shí)質(zhì)性銜接探索����,但整體上各地區制度整合仍面臨系統性挑戰�。首要挑戰在于兩制度核心要素的統一性不足�,盡管《全面實(shí)行排污許可制實(shí)施方案》(以下簡(jiǎn)稱(chēng)《實(shí)施方案》)提出到2027年實(shí)現將許可排放量管理從“只許可主要排放口”向“主要污染物全部管控”轉變�,但現階段具體實(shí)施過(guò)程中排污單位的許可管理范圍等方面與排污權交易體系仍缺乏配套銜接規范�����。其次��,在執行流程方面�,《實(shí)施方案》雖提出將排污許可證作為排污權確認憑證和交易載體�,但尚未有文件明確排污權初始分配�、變更審核����、交易流轉與排污許可證核發(fā)�、變更�����、延續���、注銷(xiāo)等程序的具體銜接時(shí)序和程序設計�����,造成地方實(shí)踐中銜接規則不一致���。

四�、建議與展望

為推動(dòng)我國排污權交易制度高質(zhì)量發(fā)展���,破解當前面臨的政策供給不足��、跨區域交易受限和權證銜接不暢等關(guān)鍵難題���,應當構建系統完整的制度保障體系����,健全協(xié)同高效的交易機制�����,完善科學(xué)規范的技術(shù)標準�����,強化有力有效的監管措施����。從國家頂層設計到地方實(shí)踐探索����,從單一制度建設到多元制度協(xié)同����,從區域內流轉到跨區域交易�����,全面優(yōu)化排污權交易制度的政策框架���、實(shí)施路徑和監管模式�����,對于加快形成全國統一的排污權交易市場(chǎng)��,推動(dòng)構建環(huán)境治理體系和治理能力現代化�,促進(jìn)經(jīng)濟社會(huì )發(fā)展全面綠色轉型具有重要戰略意義���?;诖?��,本章聚焦國家政策引領(lǐng)���、跨省交易深化與制度協(xié)同發(fā)展三個(gè)維度���,提出如下建議與展望�����。

第一�����,國家層面進(jìn)一步明確排污權交易的深化改革方向�,盡快制定出臺排污權交易管理條例或指導意見(jiàn)等���,細化落實(shí)路徑和重點(diǎn)任務(wù)�。一是聚焦排污權交易關(guān)鍵環(huán)節���,研究制定排污權核定����、登記�����、出讓���、儲備�����、交易等技術(shù)規范和管理辦法���,指導地方規范開(kāi)展交易�;二是完善激勵約束機制��,將排污權交易情況納入地方政府和重點(diǎn)排污企業(yè)的環(huán)境績(jì)效考核體系���,形成多元化的正向激勵和倒逼機制�����,充分調動(dòng)政府�����、企業(yè)等各方參與排污權交易的積極性��;三是強化試點(diǎn)示范引領(lǐng)�����,鼓勵和支持地方大膽探索創(chuàng )新����,及時(shí)總結推廣地方經(jīng)驗��,以點(diǎn)帶面�����,形成區域協(xié)同�����、互利共贏(yíng)的發(fā)展格局�����。國家頂層設計和制度供給的加強�����,將有力推動(dòng)排污權交易高質(zhì)量發(fā)展�����,更好服務(wù)于污染減排和綠色轉型大局����。

第二�����,推動(dòng)跨省排污權交易向縱深發(fā)展���,在關(guān)鍵領(lǐng)域實(shí)現新突破�。一是加快構建統一規范的技術(shù)標準體系�,制定科學(xué)合理的排污權核定���、核查�、管理等技術(shù)規范�����,統一數據采集�����、計量監測等標準規程���,形成較為完備的技術(shù)指南和操作細則���,夯實(shí)跨省交易的數據基礎�;充分利用區塊鏈等新興技術(shù)�����,建立覆蓋全鏈條的信息化管理平臺�,實(shí)現排污權全生命周期可追溯�、可查詢(xún)����、可核驗�����,切實(shí)提高跨省交易的科學(xué)化��、規范化水平��。二是完善跨省交易的制度供給����,制定交易主體信用管理�、交易風(fēng)險防控等配套制度���,維護交易市場(chǎng)秩序��。三是創(chuàng )新制度化跨省排污權交易議事協(xié)調機制����,聚焦重點(diǎn)區域�����、重點(diǎn)流域�����、重點(diǎn)行業(yè)��,建立健全部門(mén)協(xié)同�、上下聯(lián)動(dòng)的跨區域減排治污機制�,形成工作合力���。四是優(yōu)化跨省交易污染物種類(lèi)和區域布局�����。圍繞區域大氣污染聯(lián)防聯(lián)控和跨界水體污染治理的突出需求�����,將二氧化硫����、氮氧化物�、揮發(fā)性有機物等區域傳輸顯著(zhù)的大氣污染物����,以及化學(xué)需氧量����、氨氮等流域水污染治理的重點(diǎn)指標優(yōu)先納入跨省交易�,進(jìn)一步拓展交易范圍��;空間布局上�����,以京津冀���、粵港澳大灣區�����、長(cháng)江經(jīng)濟帶等重點(diǎn)區域為突破口�����,聚焦工業(yè)�、能源�、交通等重點(diǎn)行業(yè)和領(lǐng)域參與跨省交易���,引導環(huán)境容量在發(fā)達與欠發(fā)達地區�、流域上下游之間優(yōu)化配置��??缡∨盼蹤嘟灰滓⒆銋^域發(fā)展實(shí)際����,因地制宜推進(jìn)試點(diǎn)示范�,在制度機制創(chuàng )新���、技術(shù)標準統一等方面持續用力����,加快構建統一開(kāi)放�、競爭有序的跨省排污權交易市場(chǎng)���。

第三����,針對排污權交易與排污許可制度銜接問(wèn)題��,應構建系統化�����、精細化的協(xié)同機制����。建議首先建立統一的污染物排放量核算體系�����,制定分行業(yè)��、分區域����、分管控級別的許可排放量與排污權核定技術(shù)規范�,消除兩制度核算口徑差異���。其次����,應進(jìn)一步完善排污權有償使用和交易制度與排污許可制度的系統協(xié)同�,推動(dòng)兩制度在管理范圍���、核算方法��、數據管理等方面的有效銜接�,明確排污許可證作為排污權確權依據及管理載體的核心地位�,將排污權的核定�、確權����、使用與排污許可證的核發(fā)�����、監管�、年審等環(huán)節緊密耦合���。此外���,應細化排污權初始分配���、有償使用�、交易流轉等環(huán)節與排污許可證申請��、核發(fā)���、變更���、延續等程序銜接點(diǎn)�,構建貫穿排污管理全過(guò)程的信息互通機制��,統一行政審批邏輯���,提高環(huán)境管理效率��。通過(guò)建立健全制度協(xié)同機制���,引導企業(yè)減排增效���,推動(dòng)環(huán)境質(zhì)量持續改善�����,充分發(fā)揮市場(chǎng)機制在環(huán)境治理中的積極作用���。

腳注

[1]https://www.zjpwq.com/

[2]交易活躍度�,即反映報告期內所有排污權交易活動(dòng)多少的指標�,從交易筆數來(lái)考量����。計算公式:交易活躍度=報告期內排污權交易筆數/基期排污權交易筆數*100%�����。

[3] 100為臨界值�。指數在100以上����,反映景氣狀況趨于上升或改善�����;低于100��,則反映景氣狀況趨于下降或衰退�;等于100�����,反映景氣狀況變化不大����。

[4]中國人民銀行浙江省分行. https://mp.weixin.qq.com/s/dAXJv2zGDAwdCewiZnWyzA

[5]中國紡織報. https://mp.weixin.qq.com/s/WNci8XiJkK9oEGvSen1qPQ

[6]長(cháng)三角區域排污權交易網(wǎng). https://csjpwq.com/#/

作者:

范欣宇 中央財經(jīng)大學(xué)綠色金融國際研究院研究員

研究指導:

劉慧心 中央財經(jīng)大學(xué)綠色金融國際研究院氣候金融研究中心執行主任

原創(chuàng )聲明

如需轉載���、引用本文觀(guān)點(diǎn)����,請注明出處為“中央財經(jīng)大學(xué)綠色金融國際研究院”���。