在全球氣候變化的嚴峻背景下�����,碳市場(chǎng)作為一種減少溫室氣體排放的市場(chǎng)機制�,對于推動(dòng)綠色低碳轉型具有重大意義�,因此也被包括全球南方國家在內的各國廣泛關(guān)注和采用�����。然而���,發(fā)展中國家在發(fā)展碳市場(chǎng)時(shí)需根據其資源稟賦����,具體國情和發(fā)展階段的具體因素指定相應的政策目標和管理機制���,積極探索符合自身特點(diǎn)的碳市場(chǎng)發(fā)展路徑����,實(shí)現本國的可持續發(fā)展目標��。

印度尼西亞作為東南亞國家聯(lián)盟(ASEAN)中最大的經(jīng)濟體�,其溫室氣體排放量全球排名第六(高于日本)��,這使得該國在全球減碳行動(dòng)中扮演著(zhù)重要角色����。印尼目前的經(jīng)濟發(fā)展模式嚴重依賴(lài)采礦及其相關(guān)產(chǎn)業(yè)鏈為主的重工業(yè)����,以及煤炭和石油天然氣為主的化石能源稟賦���。隨著(zhù)經(jīng)濟的相對快速增長(cháng)和產(chǎn)業(yè)結構的不斷調整�����,特別是采礦業(yè)下游產(chǎn)業(yè)的蓬勃發(fā)展����,印尼在推動(dòng)綠色轉型與促進(jìn)產(chǎn)業(yè)升級之間面臨著(zhù)嚴峻的平衡挑戰���。在這樣的大背景下��,近年來(lái)印尼政府在綠色低碳轉型方面展現出了一定的決心��。而推動(dòng)碳市場(chǎng)的發(fā)展不僅能夠激勵高排放企業(yè)主動(dòng)減少碳排放�,還能為綠色轉型提供關(guān)鍵的資金支持��,為印尼解決目前的發(fā)展困境提供了新的思路和機遇���。中國企業(yè)作為印尼采礦業(yè)及其相關(guān)產(chǎn)業(yè)鏈上的投資主力����,也應盡早了解相關(guān)的政策變動(dòng)并調整經(jīng)營(yíng)策略����,在碳資產(chǎn)盤(pán)查和技術(shù)升級等方面提前布局����,做好未雨綢繆和風(fēng)險管理��。

一���、國際碳市場(chǎng)的發(fā)展現狀及經(jīng)驗

碳排放權交易體系(ETS)與碳稅是利用市場(chǎng)機制減排的兩大核心政策工具��。ETS通過(guò)為特定經(jīng)濟行業(yè)設定總量排放限額�����,并據此向企業(yè)分配排放配額��,從而明確了允許的排放總量�,確保了政策的減排效果���。碳價(jià)格由市場(chǎng)動(dòng)態(tài)所決定�����,隨著(zhù)碳排放配額的供需情況變化而波動(dòng)��。與ETS不同�,碳稅機制下政策制定者為單位溫室氣體排放設定一個(gè)固定價(jià)格����,為企業(yè)提供了價(jià)格的確定性�。然而�,盡管碳稅能夠穩定價(jià)格�,但由此產(chǎn)生的具體減排效果卻存在一定的不確定性�。因此�,ETS和碳稅在理論上可以互為補充��,共同推動(dòng)著(zhù)全球碳市場(chǎng)的健康發(fā)展[1]�����。

圖 1:不同司法管轄區在碳定價(jià)政策方面的偏好

來(lái)源:國際碳行動(dòng)伙伴組織ICAP[2]

ETS作為推動(dòng)經(jīng)濟低碳轉型的關(guān)鍵舉措���,已在全球范圍內得到了廣泛應用����。截至2024年�����,全球已有36個(gè)碳交易體系投入運行���,覆蓋了全球近三分之一的人口和58%的GDP���,管控著(zhù)球排放總量的18%����。自2007年以來(lái)����,全球碳市場(chǎng)累計收入達到3030億美元���,僅2023年的收入就達到了740億美元[3]����,為減排投資和綠色低碳轉型提供了強有力的支持���。一個(gè)成熟的碳市場(chǎng)通常具備以下條件:首先�����,設定清晰的排放上限并建立靈活的交易機制�,確保納入ETS的企業(yè)有明確的排放基準線(xiàn)和減排目標��;其次���,實(shí)施強制性的監管和約束���,制定法律層級高���、可操作性強的配套法規�����,保障交易活動(dòng)的公平與透明�。因此�����,碳市場(chǎng)往往率先在市場(chǎng)機制成熟���,政策和法律體系完善��,并具有一定經(jīng)濟實(shí)力和技術(shù)儲備的國家實(shí)施�����。盡管如此�,越來(lái)越多的發(fā)展中國家也開(kāi)始探索和建立碳市場(chǎng)�,以應對氣候變化和實(shí)現可持續發(fā)展目標�。

二�����、印尼碳市場(chǎng)的發(fā)展現狀及存在的挑戰分析

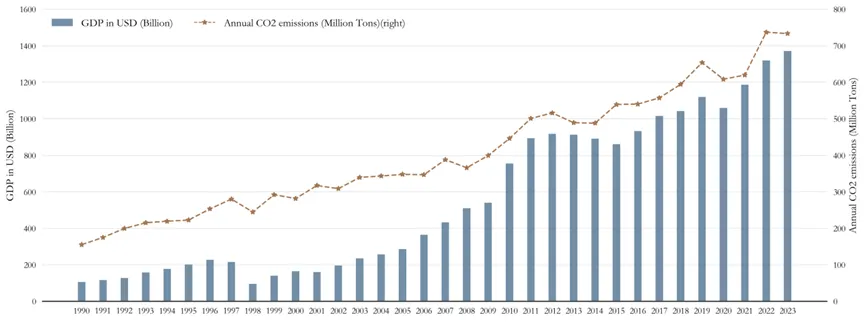

印尼是東盟中經(jīng)濟增長(cháng)最快的經(jīng)濟體��。近年來(lái)�,經(jīng)濟增速保持在4%到6%之間����。2024年GDP增長(cháng)率為5.02%�����,在G20國家中排名第三[4]�����。隨著(zhù)經(jīng)濟的持續增長(cháng)��,其溫室氣體排放量的也在快速上升���。據統計�����,2023年印度尼西亞的二氧化碳排放量達到了7.3億噸�,占全球總排放量的1.94%[5]�。印尼政府在減低本國碳強度方面做出了一定努力�,其經(jīng)濟體碳強度從1990年的0.44噸二氧化碳當量/千美元GDP降至2023年的0.31噸二氧化碳當量/千美元GDP��,實(shí)現了相對較為低碳的發(fā)展模式[6]�����,然而���,碳排放總量的持續增長(cháng)依然凸顯出該國在應對氣候變化方面所面臨的重大挑戰[7]���。

圖2:印度尼西亞GDP以及二氧化碳排放量趨勢圖(1990-2023)

來(lái)源:世界銀行����、全球碳預算數據庫��。中財大綠金院整理繪制

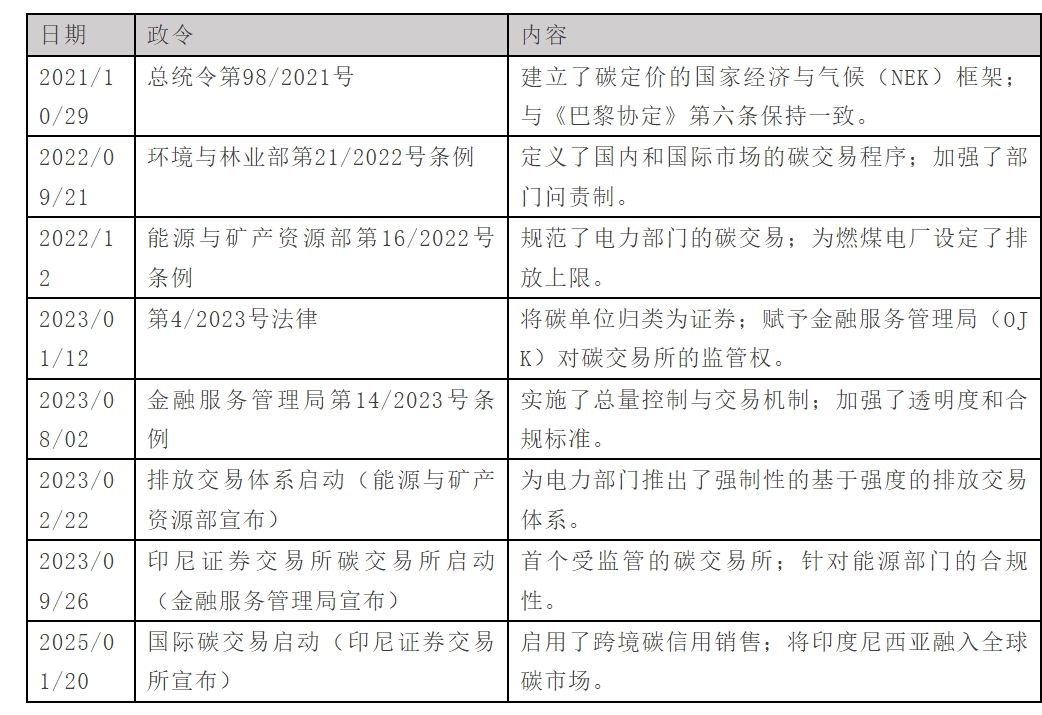

印尼政府為履行《巴黎協(xié)定》做出了以下的自主減排承諾:到2030年無(wú)條件減少31.89%�,有條件減少43.2%��;到2025年將能源部門(mén)中可再生能源的比例提升至23%(45.2GW)��,到2050年提升至至少31%��;并在2060年前實(shí)現凈零排放[8]����。構建本國碳市場(chǎng)是印尼為實(shí)現上述氣候目標采取的政策工具之一�����。印尼碳市場(chǎng)政策框架涵蓋了ETS與碳稅兩大核心機制��。2021年���,印尼頒布的《碳定價(jià)法令》(第98號總統令)標志著(zhù)印尼碳市場(chǎng)規范化發(fā)展的里程碑�,為后續的政策制定與實(shí)施奠定了堅實(shí)基礎�����。自2022年至2023年間��,印尼政府密集發(fā)布了一系列相關(guān)政策與法規�,特別是在電力行業(yè)實(shí)施基于強度的碳市場(chǎng)�����,這被視為其氣候政策的重大突破����。

表 1:印尼碳市場(chǎng)的關(guān)鍵政策

來(lái)源:中財大綠金院通過(guò)公開(kāi)資料整理繪制

印尼碳市場(chǎng)的初期建設聚焦于電力行業(yè)�����,通過(guò)逐步納入各類(lèi)化石燃料發(fā)電廠(chǎng)����,為向“限額-稅收-交易”混合系統的過(guò)渡奠定了堅實(shí)基礎�。其中��,2023年2月印尼能源與礦產(chǎn)資源部推出基于碳配額的強制性ETS�,并宣布分階段實(shí)施且逐步擴大覆蓋范圍���,預計至2030年將全面涵蓋所有化石燃料發(fā)電廠(chǎng)��。該ETS系統分為三個(gè)階段實(shí)施:第一階段(2023年至2024年)僅覆蓋鏈接到印尼國家電力公司(PLN)電網(wǎng)的裝機容量在25MW及以上的燃煤電廠(chǎng)�;第二階段(2025-2027年)則計劃擴展到裝機容量低于25MW的燃煤�����、燃氣����、聯(lián)合循環(huán)發(fā)電廠(chǎng)以及其他未連接到PLN電網(wǎng)的燃煤發(fā)電廠(chǎng)���;以及第三階段(2028-2030年)則進(jìn)一步拓展至所有化石燃料發(fā)電廠(chǎng)(包括2MW及以上的柴油發(fā)電廠(chǎng))[9]��。理論上���,印尼碳市場(chǎng)應已進(jìn)入向第二階段過(guò)渡的時(shí)期���,然而�,截至目前���,官方尚未發(fā)布關(guān)于第一階段實(shí)施具體情況的正式報告�����。

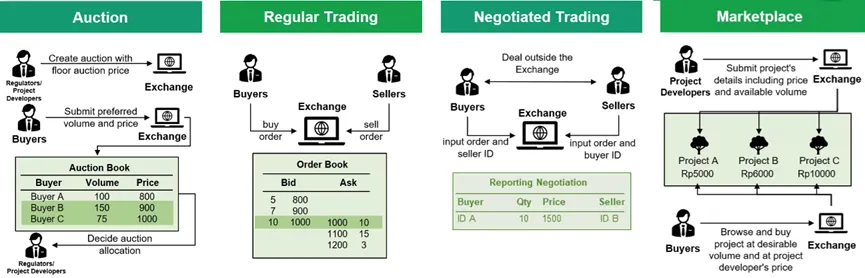

2025年應被視為印尼碳市場(chǎng)發(fā)展的關(guān)鍵節點(diǎn)�����,按照計劃在此階段ETS的覆蓋范圍將包括所有的自備燃煤或燃氣電站���。此外�����,印尼政府宣布重啟此前被一再推遲的碳稅機制����,為納入企業(yè)提供購買(mǎi)碳配額或支付碳稅的雙重選擇�。印尼碳交所(IDX Carbon)于2025年1月正式啟動(dòng)國際碳信用交易�����,也標志著(zhù)印尼在碳市場(chǎng)的制度設計和平臺建設中邁出了重要的步伐[10]���。目前印尼證券交易所提供四種交易機制:競標拍賣(mài)(Auction)��、一般交易(Regular Trading)��、議價(jià)交易(Negotiated Trading)���、市場(chǎng)機制(Marketplace)����。

圖3:印尼證券交易所四種交易機制流程*

來(lái)源:印尼證券交易所(IDX Carbon)

(*競標拍賣(mài):由政府單位或開(kāi)發(fā)商通過(guò)交易所拍賣(mài)�����,包括提供碳權產(chǎn)品說(shuō)明及底價(jià)�����,而買(mǎi)家經(jīng)由交易所設定購買(mǎi)量�,且價(jià)格不得低于底價(jià)���,最后由賣(mài)方?jīng)Q定配額�����。

一般交易:由買(mǎi)賣(mài)雙方同時(shí)提交價(jià)格與碳權數量�����,交易所將依價(jià)格及時(shí)間順序進(jìn)行即時(shí)匹配�,最終成交價(jià)就是市場(chǎng)價(jià)格����。

議價(jià)交易:買(mǎi)賣(mài)雙方事前先談好條件后�����,再通過(guò)交易所完成碳權交割��。

市場(chǎng)機制:開(kāi)發(fā)商向交易所提交計劃內容�����,包括價(jià)格及可交易的碳權數量���,買(mǎi)家可在瀏覽所有計劃后����,依開(kāi)發(fā)商訂定的價(jià)格購買(mǎi)指定數量的碳權����。值得注意的是��,此類(lèi)型的交易價(jià)格是賣(mài)方事先設定好����,且不會(huì )變動(dòng)�。)

印尼的碳市場(chǎng)目前仍面臨諸多挑戰��。首要問(wèn)題在于監管體系的成熟度不足����,特別是如何在以PLN為主導的電力系統中提升碳市場(chǎng)的透明度與參與度�,將對未來(lái)碳市場(chǎng)的長(cháng)期有效運作產(chǎn)生重大影響��。其次��,目前大多數企業(yè)參與碳市場(chǎng)的積極性不高�����,對碳市場(chǎng)的認知與參與意愿普遍較低�,導致市場(chǎng)活躍度不足��,交易量難以放大�����,碳市場(chǎng)機制在更廣泛經(jīng)濟領(lǐng)域的滲透力受限��。目前�,碳交易主要集中在電力行業(yè)����,而工業(yè)��、農業(yè)����、廢棄物處理��、林業(yè)等高排放領(lǐng)域尚未充分納入碳市場(chǎng)體系����,限制了碳市場(chǎng)的整體規模與影響力����。此外�,碳稅實(shí)施時(shí)間線(xiàn)的推遲也對印尼碳市場(chǎng)的發(fā)展路徑產(chǎn)生了影響�。原計劃于2022年對燃煤電廠(chǎng)開(kāi)征碳稅的政策因多種因素而延期至2025年�����,增加了市場(chǎng)的不確定性�。印尼財政部官員表示����,此期間將密切監測碳交易市場(chǎng)的發(fā)展態(tài)勢�,確保碳稅的推出不會(huì )對經(jīng)濟增長(cháng)造成過(guò)大沖擊[11]�����,這也體現了決策者在保增長(cháng)和降排放之間的謹慎心態(tài)�����,因為碳稅的推行無(wú)疑將深刻影響印尼高碳企業(yè)的生產(chǎn)成本與運營(yíng)管理��。然而����,高碳行業(yè)的低碳轉型應該是無(wú)可避免的��。因此�����,當政府在不斷平衡和斟酌經(jīng)濟發(fā)展與環(huán)境影響的復雜動(dòng)態(tài)關(guān)系時(shí)���,確保碳稅政策的順利實(shí)施與企業(yè)的平穩過(guò)渡時(shí)�����,相關(guān)企業(yè)也應該及時(shí)行動(dòng)提前布局�,應對碳交易和碳稅帶來(lái)的風(fēng)險和挑戰���。

三���、中資鎳礦企業(yè)在印尼發(fā)展的碳市場(chǎng)影響剖析

來(lái)自中方的投資是印尼鎳礦和相關(guān)產(chǎn)業(yè)鏈高速發(fā)展的最主要外部因素�����。而在印尼的低碳發(fā)展進(jìn)程中��,中資企業(yè)不僅需應對傳統挑戰如礦產(chǎn)資源開(kāi)發(fā)��、市場(chǎng)拓展�����,資源政策變動(dòng)和跨文化管理等�����,如今還需直面印尼引進(jìn)碳市場(chǎng)機制所帶來(lái)的新挑戰與機遇����。鎳礦開(kāi)采及其下游加工產(chǎn)業(yè)作為能源密集型行業(yè)�,其生產(chǎn)活動(dòng)對電力的需求極大�����,且電力供應多為自備燃煤電站�����,將不可避免的受到相關(guān)碳市場(chǎng)政策的影響��。隨著(zhù)印尼碳市場(chǎng)的逐步成熟與完善�����,中方企業(yè)將面臨著(zhù)更加嚴格的排放標準和碳足跡管理要求��。

一方面����,碳市場(chǎng)的引入不可避免地帶來(lái)成本增加��。隨著(zhù)碳交易和碳稅政策的實(shí)施��,自備燃煤電站需要承擔更多的碳排放成本���。企業(yè)需購買(mǎi)碳配額或支付碳稅以抵消碳排放����,配置或聘請專(zhuān)業(yè)的碳資產(chǎn)管理人員����,以及投資各類(lèi)減排技術(shù)等�。即使對于碳強度低于行業(yè)平均水平的電站和園區�,短期內這些成本的增加可能不可避免����,并對企業(yè)的盈利能力造成一定影響�����。長(cháng)期而言���,碳市場(chǎng)的價(jià)格波動(dòng)與不確定性也可能對企業(yè)的長(cháng)期規劃與投資決策產(chǎn)生干擾�,比如是否繼續投入高耗能的火法冶煉和氧化鋁行業(yè)�����。另一方面���,碳市場(chǎng)的發(fā)展也可能促使印尼政府對高排放行業(yè)實(shí)施更加嚴格的監管措施���。其中包括但不限于設定更嚴格的排放限額�����、提高排放標準的門(mén)檻等�。這將要求中資鎳礦企業(yè)不僅要關(guān)注生產(chǎn)效率和產(chǎn)品質(zhì)量��,還要更加注重各類(lèi)減排技術(shù)的投入和碳足跡管理��,以確保企業(yè)能夠持續符合印尼政府的要求��。提別是早期投入運營(yíng)的某些自備燃煤電站��,可能會(huì )面臨額外的技術(shù)改造甚至是提前退出的壓力��。中財大綠金院在印尼實(shí)地調研期間了解到大多數中資企業(yè)��,在過(guò)去幾年對于碳稅和ETS在印尼的實(shí)施以及所需的技術(shù)升級改造已有一定程度的預期與準備����。然而�,印尼目前的電力�����,氣候�,資源和工業(yè)政策都有一定的不穩定性���。目前看來(lái)�,該國2025可再生能源裝機和2030氣候政策目標的實(shí)現難度都很大�����。而印尼國內也不斷升級原礦和煤炭資源的調控政策��,并給中方企業(yè)帶來(lái)了不小的經(jīng)營(yíng)壓力與財務(wù)風(fēng)險����。在上游原材料供應和下游市場(chǎng)收縮的雙重壓迫情況下����,一部分中資企業(yè)在面對碳排放成本時(shí)將會(huì )面臨更大的財務(wù)壓力�,需要盡早的制定應對策略����。

四����、結論與建議

印尼是少數幾個(gè)嘗試利用市場(chǎng)機制達到減排目標的發(fā)展中國家之一��。ETS的試行將會(huì )給中資企業(yè)相對集中的鎳礦產(chǎn)業(yè)園區��,特別是自備燃煤電站的運營(yíng)帶來(lái)一定的影響�����。隨著(zhù)印尼碳市場(chǎng)的逐步成熟和完善���,中資鎳礦企業(yè)需要準備面對更加嚴格的碳排放標準和碳足跡管理要求���。這在短期內會(huì )增加企業(yè)的運營(yíng)成本����,并對企業(yè)后續的投資決策產(chǎn)生影響�。然而�����,碳市場(chǎng)也為中資企業(yè)提供了轉型升級����、提高碳資產(chǎn)管理水平�����、參與國際碳交易等機遇��,有助于推動(dòng)企業(yè)的可持續發(fā)展貢獻和ESG表現���。

針對印尼碳市場(chǎng)的發(fā)展�����,以下是對印尼金融監管機構����、中資企業(yè)以及中國國內相關(guān)利益方的具體建議:印尼金融監管機構則應一是強化監管框架與技術(shù)支撐�。進(jìn)一步完善碳市場(chǎng)的監管體系與技術(shù)支撐體系���,包括提高市場(chǎng)透明度��、增強市場(chǎng)可信度���,以及確保碳配額交易���、碳稅征收等環(huán)節的公正性與合理性����。二是尋求與國際碳市場(chǎng)的跨區域合作��。在開(kāi)放國際碳信用交易后�����,印尼碳交易所應加強與國際碳市場(chǎng)的合作與交流����,尤其是與中國這一關(guān)鍵伙伴的深度交流��。通過(guò)加強信息共享���、技術(shù)對接及監管協(xié)調���,雙方能有效促進(jìn)碳排放權的流通����,優(yōu)化減排成本�,為中資企業(yè)及其他參與者提供更多國際碳交易機會(huì )�,進(jìn)而降低減排成本��,推動(dòng)區域碳市場(chǎng)的整合與效率提升��。

中資企業(yè)則需深化與印尼各類(lèi)監管機構的溝通�,了解碳市場(chǎng)相關(guān)政策的最新動(dòng)態(tài)�����,并盡快熟悉相關(guān)交易規則與機制特點(diǎn)�,和具體實(shí)施的時(shí)間表����。同時(shí)��,企業(yè)也應盡快開(kāi)始全面的碳資產(chǎn)盤(pán)查�����,并考慮將來(lái)主動(dòng)參與碳市場(chǎng)的可能性與具體方式���。最后�,中國作為最早試行ETS的發(fā)展中大國�,其碳市場(chǎng)發(fā)展經(jīng)驗具有借鑒意義�,可以為印尼提供一定的支持和幫助��。因此�����,國內相關(guān)機構應密切關(guān)注印尼碳市場(chǎng)動(dòng)態(tài)��,加強雙邊的碳市場(chǎng)合作����,為中資企業(yè)提供有力的信息支持與決策依據��,這不僅有助于兩國履行國際氣候承諾�����,加速低碳經(jīng)濟轉型�����,也為跨國碳市場(chǎng)交易提供寶貴的實(shí)踐案例與啟示�����。

腳注

[1]國際碳行動(dòng)伙伴組織(ICAP).碳排放權交易體系簡(jiǎn)報#9. https://icapcarbonaction.com/system/files/document/icap_briefs-zh-brief-9.pdf.

[2] 國際碳行動(dòng)伙伴組織(ICAP).碳排放權交易體系簡(jiǎn)報#9. https://icapcarbonaction.com/system/files/document/icap_briefs-zh-brief-9.pdf.

[3] 國際碳行動(dòng)伙伴組織(ICAP)全球碳市場(chǎng)進(jìn)展:2024年度報告. 柏林:國際碳行動(dòng)伙伴組織.

[4] Trading Economics. https://tradingeconomics.com/country-list/gdp-annual-growth-rate?continent=g20.

[5] 全球碳預算(Global Carbon Budget)數據庫. https://ourworldindata.org/co2/country/indonesia#what-are-the-country-s-annual-co2-emissions.

[6] 歐盟全球大氣排放數據庫(EDGAR). https://edgar.jrc.ec.europa.eu/report_2024?vis=ghgtot#emissions_table.

[7] 歐盟全球大氣排放數據庫(EDGAR). https://edgar.jrc.ec.europa.eu/report_2024?vis=ghgtot#emissions_table.

[8] 聯(lián)合國氣候變化框架公約. https://unfccc.int/sites/default/files/NDC/2022-09/ENDC%20Indonesia.pdf.

[9]國際碳行動(dòng)伙伴組織(ICAP). https://icapcarbonaction.com/en/news/indonesia-launches-emissions-trading-system-power-generation-sector.

[10] 全球綠電與碳權市場(chǎng)資訊整合媒體. https://reccessary.com/en/news/id-market/indonesia-to-launch-first-international-carbon-trading#:~:text=Indonesia%20will%20open%20its%20carbon,Nationally%20Determined%20Contributions%20(NDCs).

[11] 經(jīng)濟日報. 2022.http://paper.ce.cn/pad/content/202207/13/content_257451.html

作者:

周正韻 中央財經(jīng)大學(xué)綠色金融國際研究院研究員

數據收集:

繆高意 中央財經(jīng)大學(xué)綠色金融國際研究院科研助理

原創(chuàng )聲明

如需轉載����、引用本文觀(guān)點(diǎn)����,請注明出處為“中央財經(jīng)大學(xué)綠色金融國際研究院”�。