原文標題:Banking on Carbon: Corporate LendingandCap-and-Trade Policy

原文作者:Ivan T.Ivanov, Mathias S.Kruttli, and Sumudu W.Watugala

期刊:The Review of Financial Studies

關(guān)鍵詞:銀行貸款���、溫室氣體排放����、排放限額與交易政策�、氣候融資

一�、背景和研究貢獻

監管機構和投資者預計氣候變化會(huì )對金融服務(wù)行業(yè)構成重大風(fēng)險�,并對系統穩定性產(chǎn)生潛在的不利影響�。風(fēng)險來(lái)源是氣候變化法規對碳排放公司及其債權人的不利影響����。如果金融機構對高碳企業(yè)的敞口較大且靈活性不足�,氣候政策可能會(huì )影響金融穩定��;如果金融機構能夠快速縮小敞口����,那么這種風(fēng)險對系統性金融穩定的影響不應阻礙氣候監管政策��。

文章研究了美國主要氣候變化政策通過(guò)立法程序的時(shí)期���,并利用監管要求的準外生變化來(lái)確定其對企業(yè)貸款的影響���。利用加州和聯(lián)邦的碳排放限額與交易政策作為準自然實(shí)驗����,檢驗了碳排放政策對企業(yè)施加影響后���,銀行如何調整信貸條款以降低風(fēng)險敞口��。

文章的主要貢獻體現在:第一����,文章研究了企業(yè)融資對引入旨在向低碳經(jīng)濟轉型的兩個(gè)明確且具有法律約束力的監管框架的反應���;第二�,文章的數據能夠區分公共和私營(yíng)公司��,并全面衡量債務(wù)合同結構以及雙邊和銀團銀行貸款的價(jià)格�,這對于了解銀行如何圍繞氣候變化立法管理其風(fēng)險敞口至關(guān)重要�。

二�、研究設計

1.數據和主要變量

企業(yè)信貸數據:來(lái)自于Y14和SNC兩個(gè)數據集����,其中Y14數據來(lái)自美國聯(lián)邦儲備委員會(huì )(FederalReserve)�,涵蓋美國30家銀行���,文章樣本期內總資產(chǎn)超過(guò)500億美元����。對于超過(guò)100萬(wàn)美元的貸款��,提供借款人的身份����、貸款承諾金額和類(lèi)型����、貸款利率����、發(fā)起日期�、到期日期��、信貸額度的提取金額以及銀行內部借款人評級���。SNC數據來(lái)自于與SNC計劃相關(guān)的監管報告��,提供1992-2012年的貸款信息��,提供借款人的身份�,包括名稱(chēng)�����、行業(yè)��、地點(diǎn)���、貸款類(lèi)型�、貸款承諾金額�����、發(fā)放日期���、到期日��、信用額度情況下的提取金額以及銀行內部借款人評級��。

溫室氣體排放數據:來(lái)自美國環(huán)保署(EPA)提供的2010年以來(lái)年排放超過(guò)25,000噸二氧化碳的公司的碳排放數據����。數據涵蓋了2012年美國溫室氣體排放量的50%����。

2.實(shí)證策略

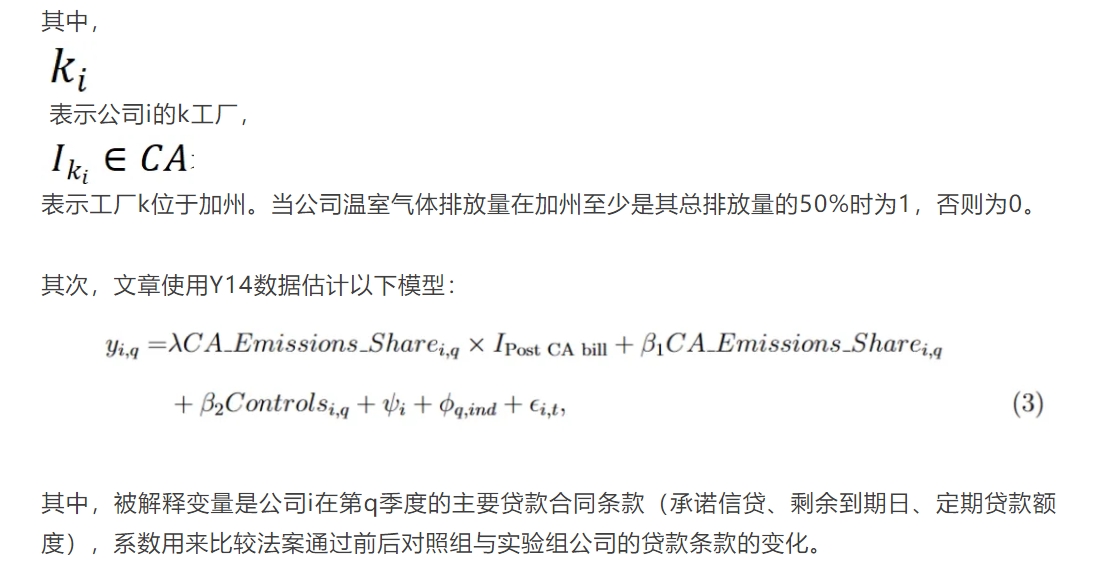

(1)加州法案的研究設計

文章首先計算公司在加州的溫室氣體排放量占公司總排放量的比例來(lái)衡量受政策影響的強度:

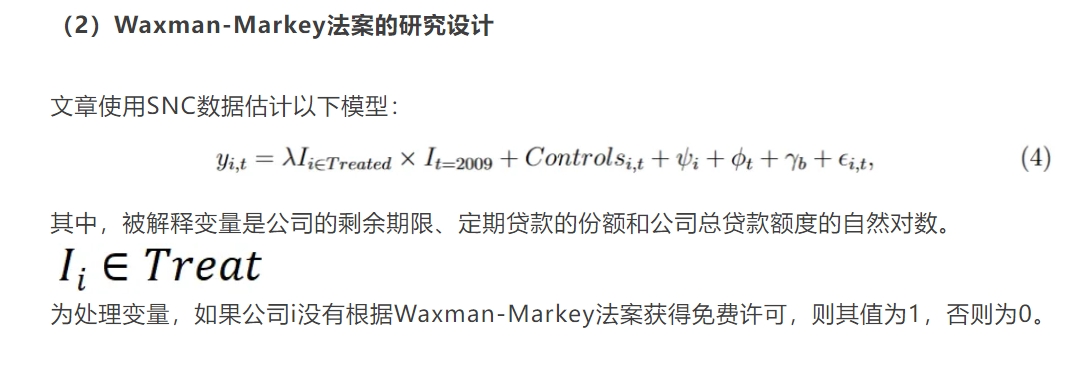

(2)Waxman-Markey法案的研究設計

三�、研究結果

本文首先研究加州限額交易法案的引入��,發(fā)現加州限額交易法案通過(guò)后��,銀行通過(guò)調整貸款合同來(lái)降低對受影響企業(yè)的風(fēng)險���。與低排放企業(yè)相比����,高排放企業(yè)貸款期限降低了約五個(gè)月��。高排放企業(yè)表現出對信用融資的依賴(lài)�,而犧牲了定期貸款融資����,定期貸款融資的份額減少了約25個(gè)百分點(diǎn)��。盡管受影響的公司面臨較高的貸款利率�����,但對這些公司的總信貸總額并沒(méi)有發(fā)生顯著(zhù)變化����。

對Waxman-Markey法案的分析結果與加州限額交易法案類(lèi)似���,但表現出更強的顯著(zhù)性��。

異質(zhì)性分析的結果發(fā)現��,幾乎所有效應都集中在私營(yíng)企業(yè)中���,而上市企業(yè)的債務(wù)結構變化較少�����,表明銀行預期私營(yíng)企業(yè)因限額交易政策面臨更高的運營(yíng)成本���。

文章還發(fā)現對高溫室氣體排放企業(yè)有較大預先風(fēng)險敞口的貸方��,減少了對低于免費許可閾值企業(yè)的銀團貸款敞口�����。此外��,一些影子銀行���,如抵押貸款債務(wù)義務(wù)(CLO)����,在受影響企業(yè)的銀團中獲得了更大的貸款份額���。最后��,低于免費許可閾值的企業(yè)更可能在合同中包含現金流契約���。

文章還分析了企業(yè)在加州限額交易計劃實(shí)施后��,盈利能力�����、儲蓄和投資是否發(fā)生顯著(zhù)變化�����。發(fā)現私營(yíng)企業(yè)在計劃實(shí)施后盈利能力下降�,同時(shí)出于預防性考慮增加了現金儲備���。此外��,私營(yíng)企業(yè)減少了資本支出�����,這表明受此限額交易計劃影響最大的借款者面臨較大的不利實(shí)際影響���。

總體而言����,文章發(fā)現銀行可以通過(guò)貸款重新談判快速調整其信用敞口��。此外���,銀行預期限額交易政策對私營(yíng)企業(yè)的負擔更大�。

四��、原文摘要

We estimate the effect of carbon pricing policy on bank credit to greenhouse gas emitting firms. Our analyses exploit the geographic restrictions inherent in California’s cap-and-trade billanda discontinuity in the embedded free permit threshold of thefederalWaxman-Markey cap-and-trade bill. Affected high emission firms face shorter loan maturities, lower access to permanent forms of bank financing, higher interest rates, and higher participation of shadow banks intheirlending syndicates. These effects are concentrated among private firms, while credit terms of public firms are largely unaffected. Overall, we show that banks respond quickly to realizations of transition risk.

作者:

張廣逍 中央財經(jīng)大學(xué)博士研究生

指導老師:

王 遙 中央財經(jīng)大學(xué)綠色金融國際研究院院長(cháng)

原創(chuàng )聲明

如需轉載����、引用本文觀(guān)點(diǎn)����,請注明出處為“中央財經(jīng)大學(xué)綠色金融國際研究院”��。