2024年���,境內綠色債券市場(chǎng)新增發(fā)行綠色債券477只�����,發(fā)行規模約6814.32億元���。中資主體境外新增發(fā)行綠色債券100只�����,發(fā)行規模約244.19億美元�����。境內外發(fā)行數量均較2023年相似���,發(fā)行規模有所下降��。綠色債券市場(chǎng)增長(cháng)承壓主要受債券存量尚未消化�、類(lèi)型結構調整等因素影響��。政策推動(dòng)持續在完善標準體系�����、優(yōu)化發(fā)行機制���、規范評估認證流程���、改進(jìn)信息披露框架等方面發(fā)力����。隨著(zhù)做好綠色金融等五篇大文章的提出�,持續推動(dòng)綠色債券市場(chǎng)建設成為可持續發(fā)展必修課����,未來(lái)仍需促進(jìn)債券創(chuàng )新����、加強產(chǎn)品推介��、落實(shí)主體責任��。

一��、政策進(jìn)展

2024年�,我國綠色債券市場(chǎng)政策支持進(jìn)一步成熟����,各部門(mén)及監管機構合力從完善標準體系���、優(yōu)化發(fā)行機制�、規范評估認證流程�����、改進(jìn)信息披露框架等方面陸續出臺政策��,為綠色債券市場(chǎng)有序發(fā)展提供多方位政策支持����。

綠色債券標準體系建設目標進(jìn)一步明確�,以?xún)?yōu)化綠色債券市場(chǎng)環(huán)境為抓手�,進(jìn)一步推動(dòng)市場(chǎng)擴容�����,提高資金支持綠色低碳發(fā)展效率��。2024年3月���,中國人民銀行聯(lián)合國家發(fā)展改革委等七部門(mén)共同印發(fā)了《關(guān)于進(jìn)一步強化金融支持綠色低碳發(fā)展的指導意見(jiàn)》(以下簡(jiǎn)稱(chēng)《指導意見(jiàn)》)�,進(jìn)一步明確了金融體系在促進(jìn)經(jīng)濟結構轉型和實(shí)現可持續發(fā)展目標中的關(guān)鍵角色���?���!吨笇б庖?jiàn)》提出的主要目標是���,在未來(lái)五年���,基本完成國際領(lǐng)先的金融支持綠色低碳發(fā)展體系���;到2035年��,形成更成熟的金融支持綠色低碳發(fā)展的標準體系和政策支持體系��,更好發(fā)揮金融市場(chǎng)資源配置��、風(fēng)險管理�����、市場(chǎng)定價(jià)功能���。從具體政策內容來(lái)看���,《指導意見(jiàn)》提出要從內部?jì)?yōu)化我國綠色債券標準�,包括統一綠色債券募集資金用途和環(huán)境效益等信息披露及監管要求����、完善綠色債券評估認證標準����、優(yōu)化綠色債券發(fā)行流程����、構建可衡量碳減排效果的綠色金融統計體系���,并通過(guò)研究制定低碳項目推薦性指引���、碳核算方法等方式提高綠色債券環(huán)境效益的信息透明度及可信度���?����!吨笇б庖?jiàn)》還提出要從外部加大資本市場(chǎng)支持綠色低碳發(fā)展的力度�,包括支持企業(yè)及金融機構發(fā)行綠色債券��、積極發(fā)展創(chuàng )新綠色債券����、鼓勵境外機構發(fā)行綠色熊貓債并參與境內綠色債券投資���?���!吨笇б庖?jiàn)》的提出有助于健全我國綠色債券市場(chǎng)相關(guān)標準���,對于推動(dòng)我國綠色投資����、綠債市場(chǎng)雙向開(kāi)放有重要意義�����。

綠色債券發(fā)行指引機制持續優(yōu)化��,提高綠色債券注冊發(fā)行效率�。2024年10月��,中國銀行間市場(chǎng)交易商協(xié)會(huì )發(fā)布《關(guān)于進(jìn)一步優(yōu)化綠色及轉型債券相關(guān)機制的通知》(以下簡(jiǎn)稱(chēng)《綠色及轉型債券通知》)�,進(jìn)一步完善綠色及轉型債券相關(guān)工作機制���?����!毒G色及轉型債券通知》中提出了分階段�、分層次實(shí)施信息披露管理����,旨在提高綠色債券發(fā)行效率����。分階段是指《綠色及轉型債券通知》明確區分注冊階段��、發(fā)行階段����、存續階段的發(fā)行要求�,并放寬了注冊及發(fā)行階段對綠色項目擬定用途信息披露的要求�,有效降低發(fā)行人因綠色項目建設計劃不確定性而減少的發(fā)行意愿�����,并簡(jiǎn)化審批流程���、提高發(fā)行效率����;同時(shí)在存續階段�,又強調了對發(fā)行時(shí)未披露具體綠色項目的專(zhuān)項盡調�����,確保了募集資金的綠色用途����。分層次是指將綠色債務(wù)融資工具的發(fā)行人劃分為成熟層企業(yè)(即第一類(lèi)TDFI��、第二類(lèi)DFI企業(yè))及成熟層外企業(yè)管理���,成熟層企業(yè)在債券發(fā)行階段的信息披露要求被放寬���,并且可以更靈活地安排投向綠色領(lǐng)域的募集資金金額�?!毒G色及轉型債券通知》還提出將對綠色及轉型產(chǎn)品建立注冊發(fā)行“綠色通道”�,進(jìn)一步提高注冊發(fā)行效率���。此外���,《綠色及轉型債券通知》還針對債券發(fā)行階段的募集資金用途��、項目評估與遴選���、募集資金管理等內容做出了詳細要求�,并對轉型金融及產(chǎn)品創(chuàng )新�����、市場(chǎng)配套機制建設等方面提出要求及建議���,全面推動(dòng)綠色及轉型金融市場(chǎng)發(fā)展��。

綠色債券評估認證流程進(jìn)一步規范�,對評估認證機構執業(yè)能力檢查的評估內容����、實(shí)施方式����、懲戒制度等方面的具體細節進(jìn)行了明確��。2024年6月����,中國銀行間市場(chǎng)交易商協(xié)會(huì )下綠色債券標準委員會(huì )(以下簡(jiǎn)稱(chēng)“綠色標準委員會(huì )”)發(fā)布《綠色債券評估認證業(yè)務(wù)檢查工作規程(試行)》(以下簡(jiǎn)稱(chēng)《規程》)�����,旨在加強評估認證機構自律管理���,規范評估認證業(yè)務(wù)檢查工作���,進(jìn)一步促進(jìn)綠色債券市場(chǎng)健康發(fā)展�?����!兑幊獭分刑岬?,將對評估認證機構的市場(chǎng)化評議材料��、業(yè)務(wù)檔案資料����、上年度業(yè)務(wù)開(kāi)展情況以及問(wèn)題整改落實(shí)情況等方面開(kāi)展全面檢查����,以確保評估認證工作的質(zhì)量和專(zhuān)業(yè)性����。綠標委將根據綠色債券市場(chǎng)運行和日常管理等信息�����,通過(guò)隨機抽取的辦法確定檢查對象��,每年至少隨機抽取注冊評估認證機構的10%進(jìn)行業(yè)務(wù)檢查����。檢查結果將作為市場(chǎng)化評議的重要參考�����,并影響評估認證機構的市場(chǎng)地位和信譽(yù)�。通過(guò)檢查實(shí)施�、檢查結果�����、檢查處理等流程舉措���,《規程》實(shí)施對于提高綠色債券評估認證的質(zhì)量和效率�,引導資金流向綠色���、低碳��、環(huán)保領(lǐng)域具有積極作用���。

綠色債券環(huán)境效益信息披露體系逐漸完善�,綠色債券存續期的定期信息披露將有效保障綠色資金使用效率�。2024年1月�����,綠色標準委員會(huì )發(fā)布了《關(guān)于綠色債務(wù)融資工具適用<綠色債券存續期信息披露指南>的通知》(以下簡(jiǎn)稱(chēng)《通知》)�,對綠色標準委員會(huì )先前發(fā)布的《綠色債券存續期信息披露指南》(以下簡(jiǎn)稱(chēng)《指南》)進(jìn)行補充�����,特別針對存續和新注冊發(fā)行的綠色債務(wù)融資工具相關(guān)披露提出要求���。存續綠色債務(wù)融資工具方面��,發(fā)行人需根據《指南》要求�����,于每年4月30日前對存續的綠色債務(wù)融資工具基本情況��、募集資金使用情況���、項目進(jìn)展�、環(huán)境效益等內容進(jìn)行披露���,并于每年8月31日前披露上半年度綠色債務(wù)融資工具存續期信息���。新注冊發(fā)行的綠色債務(wù)融資工具方面�,發(fā)行人披露綠色項目信息時(shí)應參考《指南》中《環(huán)境效益信息披露指標》相關(guān)要求披露環(huán)境效益信息����,并對存續期環(huán)境效益信息披露進(jìn)行約定��。同時(shí)��,《通知》還對信息披露形式提出要求���,發(fā)行人可在年度報告中披露�����,也可通過(guò)單獨文件披露綠色債務(wù)融資工具存續期信息�����,披露形式應按照《指南》中的《綠色債券存續期定期報告模板》�����。統一的信息披露格式�、詳細的信息披露內容要求將進(jìn)一步提高綠色債券信息披露質(zhì)量���,進(jìn)而優(yōu)化綠色債券市場(chǎng)環(huán)境����。

二��、市場(chǎng)進(jìn)展

(一)2024年境內貼標綠色債券市場(chǎng)進(jìn)展

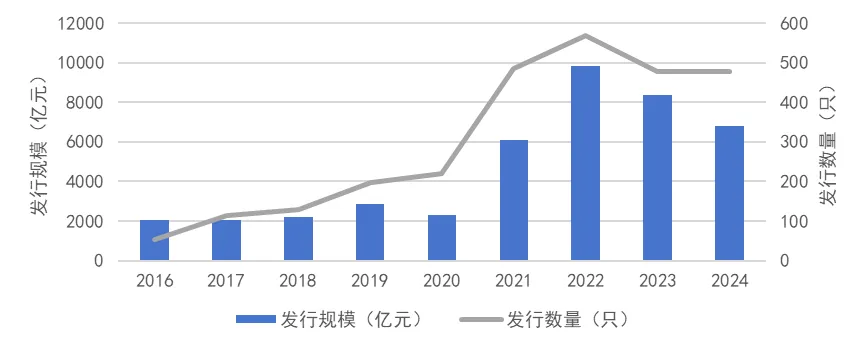

總量來(lái)看�����,2024年����,境內綠色債券市場(chǎng)新增發(fā)行綠色債券477只�����,發(fā)行規模約6814.32億元�����。與2023年發(fā)行數量相似�,小幅下降0.21%��,發(fā)行規模持續縮減���,下降18.65%�����。相較宏觀(guān)債市�����,2024年同口徑信用債發(fā)行數量為22971只�����,總發(fā)行規模259632.9億元��,均較2023年同期增長(cháng)6%左右����??傮w來(lái)看�,受限于綠債監管趨嚴��,“首單”熱情退卻等因素�����,加之銀行業(yè)前期投放的綠色資金進(jìn)入消化周期�����,超大額綠色金融債增量減少����,使得2024年綠色債券市場(chǎng)發(fā)行規?�?s減�����。截至2024年末�����,境內市場(chǎng)累計發(fā)行綠色債券2669只��,發(fā)行規模共計4.16萬(wàn)億元�����。

圖 1 2016年-2024年境內綠色債券發(fā)行數量及規模統計

數據來(lái)源:中央財經(jīng)大學(xué)綠色金融國際研究院

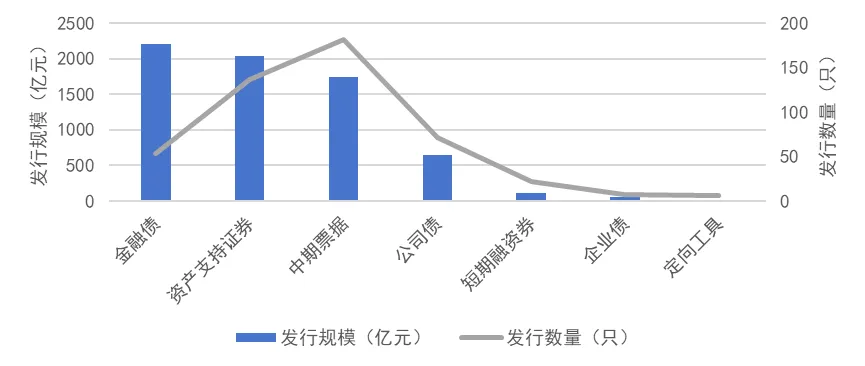

綠色金融債發(fā)行規模最大���,綠色中期票據發(fā)行數量最多�。與2023年相同�,2024年綠色金融債仍是發(fā)行規模占比最高����,但在增量未充分挖掘和存量未充分消化的背景下����,該類(lèi)型債券的發(fā)行規模不及2023年的60%���,平均單只債券募集資金規模顯著(zhù)減少�����。綠色金融債不再明顯占據新發(fā)行債券的主導地位����。綠色資產(chǎn)支持證券是另一大綠色債券市場(chǎng)的組成部分���,募集資金投向綠色項目或者償債來(lái)源為綠色項目產(chǎn)生的經(jīng)營(yíng)性現金流的資產(chǎn)支持證券都可被認定為綠色�,由于其能夠較好地滿(mǎn)足綠色項目的長(cháng)期資金需求����,盤(pán)活企業(yè)存量資產(chǎn)�,緩解企業(yè)融資困難����,因此受到市場(chǎng)歡迎����,2024年在發(fā)行只數和規模上均位列第二��。此外���,綠色債務(wù)融資工具(含綠色中期票據�����、綠色短期融資券及綠色定向工具等)的內部產(chǎn)品發(fā)行結構有較為明顯的調整��。2024年債市收益率逐級走低��,發(fā)行人拉長(cháng)負債久期意愿加強�����,減少短期融資�,增加中長(cháng)期限融資���,中期票據成為2024年發(fā)行數量最多的綠色債券品種�����。

圖 2 2024年境內綠色債券類(lèi)型

數據來(lái)源:中央財經(jīng)大學(xué)綠色金融國際研究院

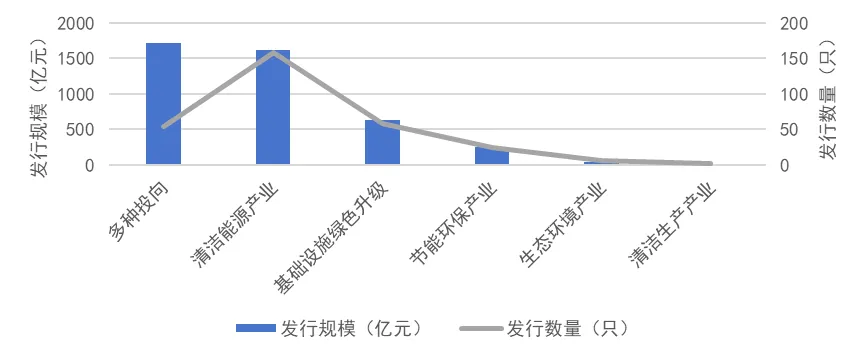

多種投向的綠色債券募資規模最大�,資金專(zhuān)項用于清潔能源產(chǎn)業(yè)的綠色債券數量最多��。2024年��,已披露募集資金用途的新發(fā)行綠色債券中�����,募集資金具有多種用途的綠色債券依舊是規模最大的����,但整體規模相較于2023年有明顯下滑�����,其主要原因是2024年綠色金融債的減少�����,此類(lèi)債券往往因為其較大的募集資金規模投向多個(gè)目錄領(lǐng)域�。與2023年相同��,用于清潔能源產(chǎn)業(yè)的綠色債券發(fā)行數量最多�,發(fā)行規模位居第二�,且相比2023年發(fā)行數量和規模有明顯提升�,主要用于風(fēng)電光伏相關(guān)項目建設�。按發(fā)行規模來(lái)看�����,其次分別是用于基礎設施綠色升級�、節能環(huán)保產(chǎn)業(yè)����、生態(tài)環(huán)境產(chǎn)業(yè)����、清潔生產(chǎn)產(chǎn)業(yè)的綠色債券�����,整體新發(fā)行綠色債券資金用途結構與2023年相似��。

圖 3 2024年境內綠色債券募集資金投向統計

數據來(lái)源:中央財經(jīng)大學(xué)綠色金融國際研究院

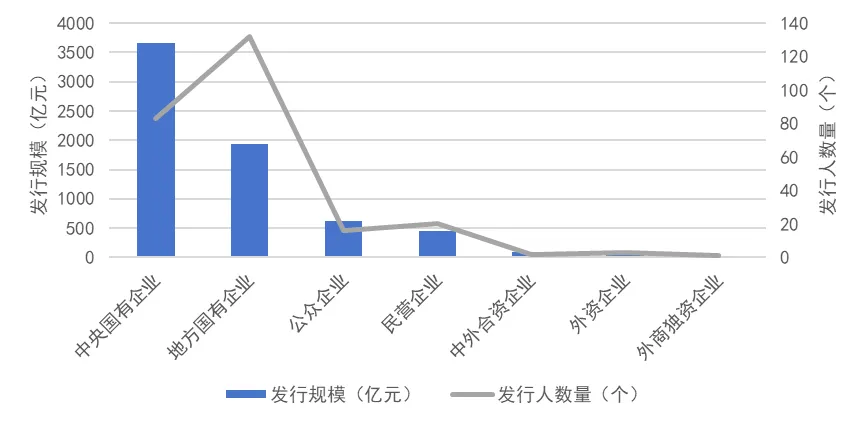

綠色債券發(fā)行人中國有企業(yè)占據主導地位�。2024年�,綠色債券發(fā)行主體仍以中央國有企業(yè)和地方國有企業(yè)為主����,共計有83個(gè)中央國有企業(yè)發(fā)行人和132個(gè)地方國有企業(yè)發(fā)行人參與綠色債券市場(chǎng)���,合計占發(fā)行人數量的85.66%�,合計發(fā)行規模也超過(guò)總發(fā)行規模的80%���。公眾企業(yè)新發(fā)行綠色債券情況與2023年基本持平��,而民營(yíng)企業(yè)在2024年的綠色債券發(fā)行規模有所提升����,對綠色債券市場(chǎng)多元化有促進(jìn)作用����。

圖 4 2024年境內綠色債券發(fā)行主體性質(zhì)統計

數據來(lái)源:中央財經(jīng)大學(xué)綠色金融國際研究院

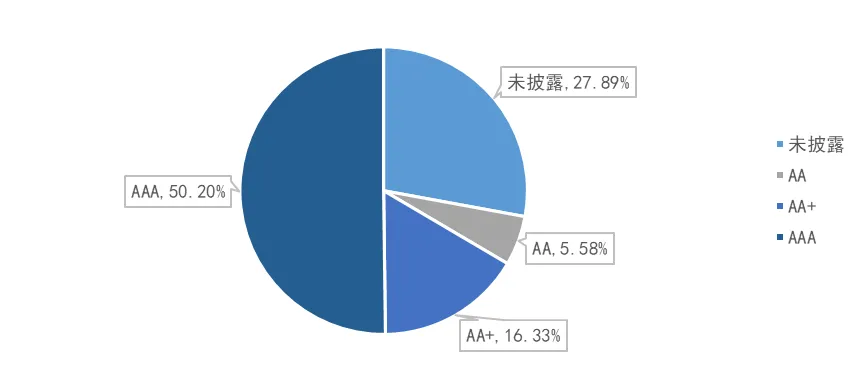

綠色債券發(fā)行人主體評級以AAA級為主����。2024年綠色債券發(fā)行人中主體評級為AAA級的占據發(fā)行人數量的50.20%����,與2023年基本一致����。主體評級為AA+和AA級的分別占比16.33%和5.58%�。相比于2023年���,2024年發(fā)行綠色債券的發(fā)行主體中沒(méi)有AA-級的發(fā)行主體��。由此可見(jiàn)�����,綠色債券發(fā)行人主體評級較高���,主要原因是信用評級相對較低的發(fā)行人難以順利注冊發(fā)行債券���,從而導致“幸存者偏差”���,但同時(shí)發(fā)行主體較高的信用評級有助于綠色債券市場(chǎng)的健康發(fā)展����。

圖 5 2024年境內綠色債券發(fā)行人主體評級占比

數據來(lái)源:中央財經(jīng)大學(xué)綠色金融國際研究院

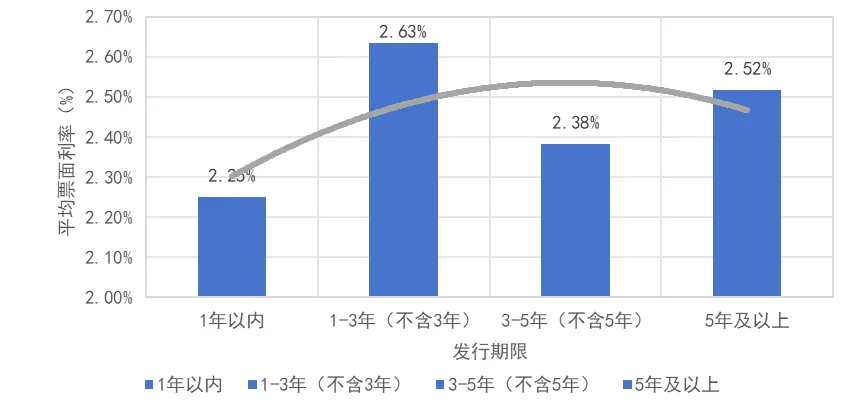

3年期綠色債券發(fā)行數量最多�����、規模最大且利率呈下行趨勢���。與2023年相同��,2024年新發(fā)行綠色債券中��,3年期的綠色債券發(fā)行規模及數量均占主導�。且對比2023年�,2024年新發(fā)行的3年期綠色債券平均發(fā)行利率為2.36%���,較2023年下降近1個(gè)百分點(diǎn)����,這也與宏觀(guān)債市收益率走低有關(guān)���。3年期綠色債券兼具較為靈活的發(fā)行期限和較低的發(fā)行成本�,使得企業(yè)有能力在項目完成后或在較短時(shí)間內償還債務(wù)�,風(fēng)險程度更低����,能夠有效緩解資金流動(dòng)性問(wèn)題���,受到發(fā)行人的青睞��。

圖 6 2024年境內綠色債券發(fā)行期限結構及利率

數據來(lái)源:中央財經(jīng)大學(xué)綠色金融國際研究院

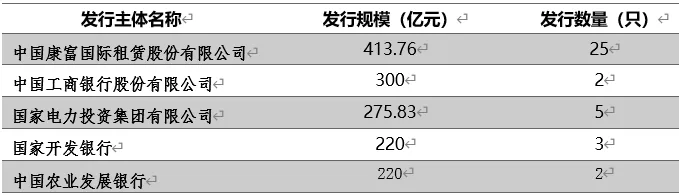

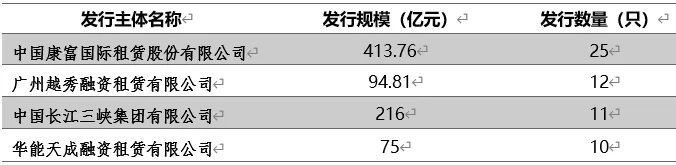

2024年共有251家發(fā)行人參與綠色債券市場(chǎng)�,中國康富國際租賃股份有限公司(以下簡(jiǎn)稱(chēng)“中國康富”)發(fā)行數量最多���、規模最大�。相較于2023年�,2024年度綠色債券市場(chǎng)參與者數量有所減少����。其中�����,中國康富作為綠色債券發(fā)行數量最多����、規模最大的發(fā)行人��,主營(yíng)業(yè)務(wù)包括融資租賃�、經(jīng)營(yíng)租賃���、新能源投資���、開(kāi)發(fā)�����、建設及運營(yíng)��,其在本年度主要通過(guò)綠色ABS為企業(yè)的基礎資產(chǎn)購買(mǎi)����、清潔能源投資等項目募集資金�。2024年�����,共有12個(gè)發(fā)行主體發(fā)行綠色債券規模超過(guò)100億元(包含)���,共4個(gè)發(fā)行主體發(fā)行10只以上(包含)綠色債券����。

表 1 2024年境內綠色債券發(fā)行主體發(fā)債規模排名(前五位)

數據來(lái)源:中央財經(jīng)大學(xué)綠色金融國際研究院

表 2 2024年境內綠色債券發(fā)行主體數量排名(發(fā)行10只及以上)

數據來(lái)源:中央財經(jīng)大學(xué)綠色金融國際研究院

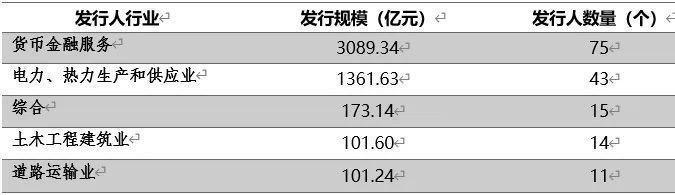

綠色債券發(fā)行人主要集中于貨幣金融服務(wù)業(yè)�����,電力�、熱力生產(chǎn)和供應業(yè)次之��。貨幣金融服務(wù)業(yè)企業(yè)依舊是綠色債券市場(chǎng)發(fā)展的主力�����,2024年���,共有75家來(lái)自該行業(yè)的企業(yè)發(fā)行了綠色債券�,合計發(fā)行規模占總新發(fā)行規模的近一半��。其次是電力�、熱力生產(chǎn)和供應業(yè)�����,共有43家來(lái)自該行業(yè)的企業(yè)發(fā)行了綠色債券�,合計募資規模約1361.63億元���。2024年綠色債券發(fā)行數量排名前五位的主體分布與2023年囊括行業(yè)保持一致�����。

表 3 2024年境內綠色債券發(fā)行主體行業(yè)分布主體數量排名(前五位)

數據來(lái)源:中央財經(jīng)大學(xué)綠色金融國際研究院

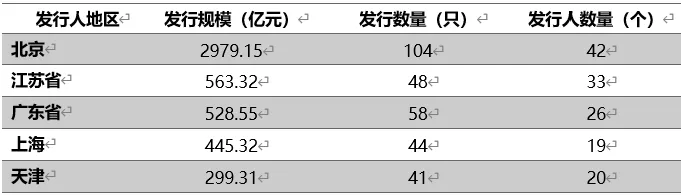

北京領(lǐng)跑綠色債券發(fā)行規模����、發(fā)行數量����、發(fā)行人數量�����,天津�、四川發(fā)債主體數量增速較快�。2024年����,北京作為金融機構和央國企聚集地���,在兩大綠色債券市場(chǎng)發(fā)展主要推動(dòng)者的帶領(lǐng)下����,共有42家企業(yè)發(fā)行了綠色債券��,位列第一����。而天津(20個(gè))�、四川(15個(gè))的綠債發(fā)行人同樣在2024年取得顯著(zhù)增加�,兩地綠債發(fā)行主體數量較2023年增長(cháng)超一倍�,發(fā)行規模也分別取得165%�、117%的增長(cháng)�。從債券發(fā)行規模來(lái)看����,北京是2024年綠色債券發(fā)行規模最大的地區��,其次是江蘇�、廣東��,盡管其發(fā)行人數量在2024年有所減少��,但總體發(fā)債規模仍保持增加��。而上海作為金融機構聚集地���,2024年總體發(fā)債規模較2023年同期減少近一半��,金融機構需進(jìn)一步發(fā)揮帶頭作用���,發(fā)掘綠色債券市場(chǎng)發(fā)展潛力���,推動(dòng)整體市場(chǎng)擴容����。

表 4 2024年境內綠色債券省份發(fā)行規模排名(前五位)

數據來(lái)源:中央財經(jīng)大學(xué)綠色金融國際研究院

(二)2024年中資主體境外綠色債券市場(chǎng)進(jìn)展

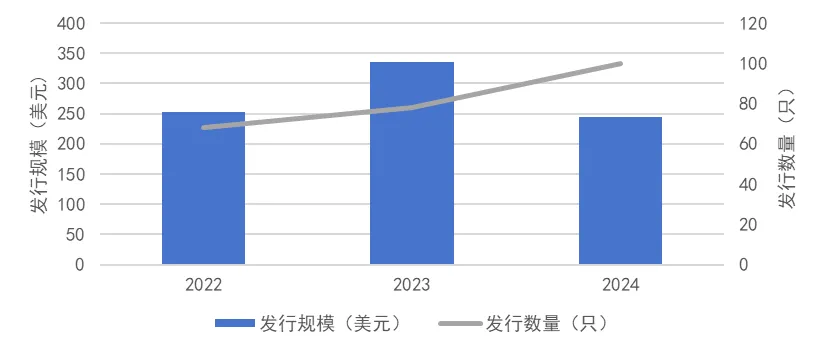

2024年�����,中資主體境外新發(fā)行綠色債券數量為100只���,同比增長(cháng)28.2%���,合計發(fā)行規模為244.19億美元�,同比降低27.1%���,發(fā)行數量及規模呈現相反的變化趨勢主要源于新發(fā)行債券類(lèi)型發(fā)生結構性變化���。

圖 7 2022年—2024年中資主體境外綠色債券數量及規模統計

數據來(lái)源:中央財經(jīng)大學(xué)綠色金融國際研究院

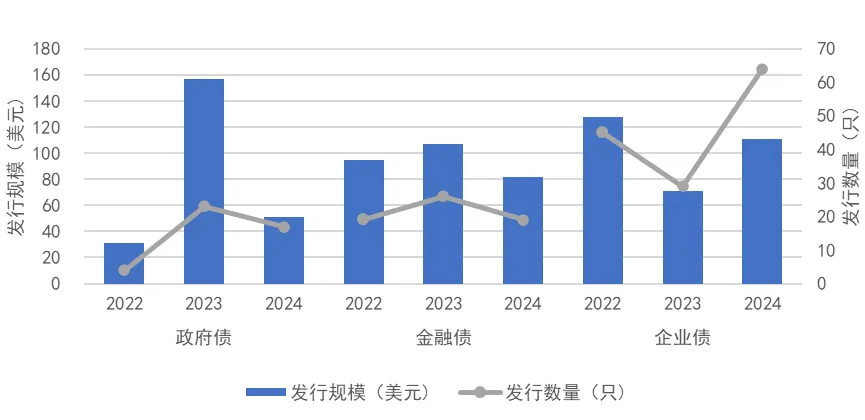

從具體債券類(lèi)型來(lái)看�����,綠色企業(yè)債發(fā)行數量最多�����、規模最大�,發(fā)債結構較2023年發(fā)生較大變化�。綠色企業(yè)債發(fā)行數量和規模同比增長(cháng)56.0%和120.7%��,部分源于債券集中到期的壓力����,尤其是各地區城投債的滾續需求�,也一定程度上反映出更多企業(yè)愿意參與到境外綠色債券市場(chǎng)中���,傳遞出市場(chǎng)多元化發(fā)展的積極信號���。而單筆發(fā)債規模較大的綠色政府債和金融債在2024年發(fā)行規模和數量都有顯著(zhù)減少��,且2023年香港特區政府大規模發(fā)行綠色債券后��,2024年發(fā)債情況趨于常態(tài)化���,一定程度上導致了總體規模的下降��。

圖 8 2022年—2024年中資主體境外綠色債券類(lèi)型

數據來(lái)源:中央財經(jīng)大學(xué)綠色金融國際研究院

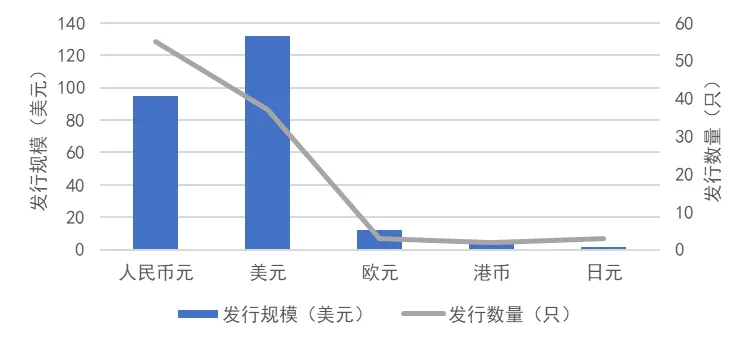

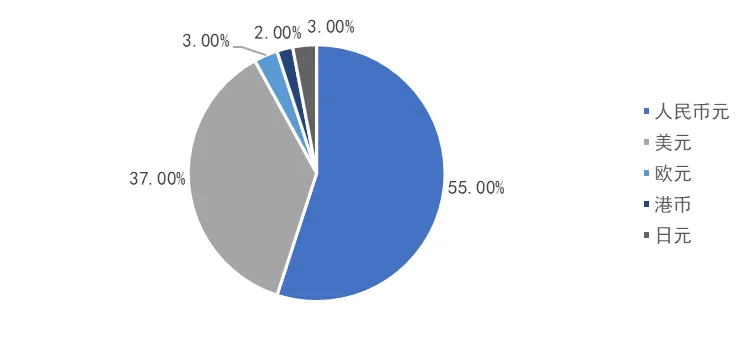

從交易場(chǎng)所來(lái)看�����,香港聯(lián)交所仍然是中資機構境外發(fā)債的主要選擇���,78%的境外綠色債券在香港聯(lián)交所發(fā)行上市��,其次是澳門(mén)金交所和倫敦證券交易所��。從發(fā)行幣種來(lái)看���,與2023年相似����,境外綠色債券發(fā)行的幣種以美元和人民幣為主����,其中2024年人民幣債券發(fā)行數量最多��,而美元債券發(fā)行規模最大�,此外還有少數債券以歐元�����、港幣���、日元為幣種進(jìn)行發(fā)行���。

圖 9 2024年中資主體境外綠色債券發(fā)行幣種統計

數據來(lái)源:中央財經(jīng)大學(xué)綠色金融國際研究院

圖 10 2024年中資主體境外綠色債券發(fā)行幣種統計(以發(fā)行數量計算占比)

數據來(lái)源:中央財經(jīng)大學(xué)綠色金融國際研究院

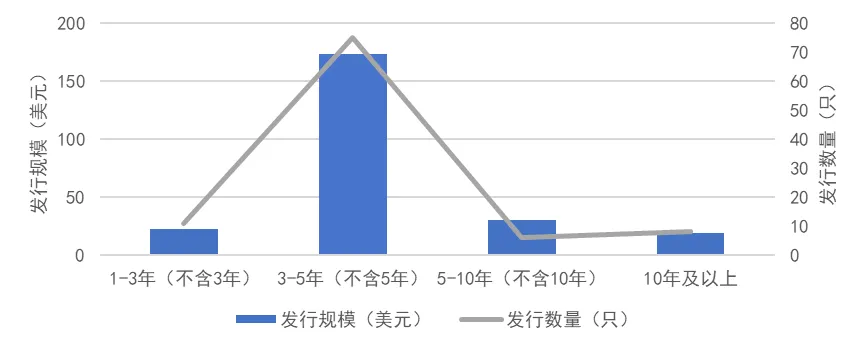

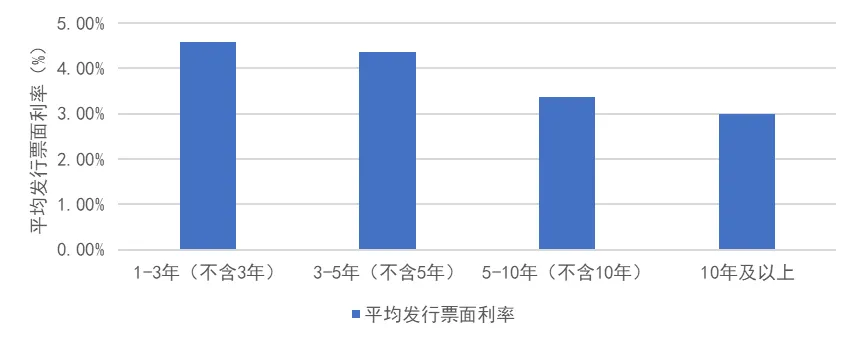

從債券發(fā)行期限來(lái)看��,與2023年相同�����,3-5年期(不含5年)的綠色債券數量最多�����、規模最大�����,其中3年期居多�,共發(fā)行75只����。2024年中資機構境外新發(fā)行的綠色債券中沒(méi)有一年期以?xún)鹊膫?strong>從債券發(fā)行成本來(lái)看���,除去部分浮動(dòng)利率債券外��,新發(fā)行的中資機構境外綠色債券中平均發(fā)行利率約4.21%���。其中1-3年期(不含3年)債券平均發(fā)行利率最高���,約為4.57%���。而發(fā)行數量最多的3年期綠色債券平均發(fā)行利率為4.37%���,相較于境內綠色債券市場(chǎng)���,3年期債券發(fā)行成本優(yōu)勢在境外綠色債券市場(chǎng)并不顯著(zhù)���。浮動(dòng)利率債券中主要以綠色金融債為主���,且均與美國擔保隔夜融資利率(SOFR)進(jìn)行掛鉤�。

圖 11 2024年中資主體境外綠色債券發(fā)行期限

數據來(lái)源:中央財經(jīng)大學(xué)綠色金融國際研究院

圖 12 2024年中資主體境外綠色債券期限利率

數據來(lái)源:中央財經(jīng)大學(xué)綠色金融國際研究院

(三)2024年境內創(chuàng )新債券市場(chǎng)進(jìn)展

1.創(chuàng )新類(lèi)債券

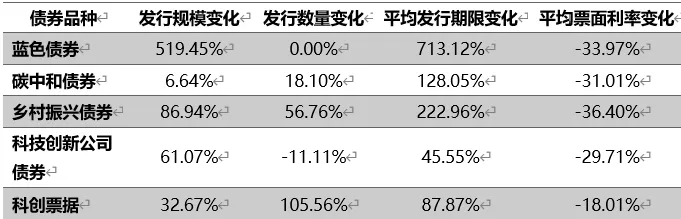

為更具針對性的支持各類(lèi)型綠色活動(dòng)�����,上交所�、深交所���、中國銀行間市場(chǎng)交易商協(xié)會(huì )陸續推出碳中和債�、藍色債券等專(zhuān)項貼標債券類(lèi)型�����。2024年�,新發(fā)行的綠色債券中共有137只碳中和債(包含資產(chǎn)支持證券)�,發(fā)行規模約1802.59億元����,該貼標類(lèi)型債券發(fā)行數量及規模較2023年同期均有提升���。碳中和債的發(fā)行主體主要集中于電力����、熱力生產(chǎn)和供應業(yè)和貨幣金融服務(wù)業(yè)��,相比于2023年��,碳中和債發(fā)行人的行業(yè)多樣性有所增加����,一定程度上反映出企業(yè)對低碳發(fā)展的重視程度逐步提升�����。募集資金用途方面�,與往年一致�����,碳中和債主要用于清潔能源產(chǎn)業(yè)�。

藍色債券方面���,2024年共有5只債券獲得藍色債券貼標(包含資產(chǎn)支持證券)�����,發(fā)行數量與2023年持平���,但發(fā)行規模較2023年有顯著(zhù)提升��,合計137.27億元�����,發(fā)行期限也明顯增長(cháng)�����,主要源于華能?chē)H廣州和江蘇公司分別發(fā)行的兩只資產(chǎn)支持證券���,2024年也是綠色債券市場(chǎng)上首次出現藍色類(lèi)資產(chǎn)支持證券品種�����。

綠色鄉村振興債券在支持清潔能源����、污染治理等鄉村振興工程建設以及農業(yè)農村綠色發(fā)展有重大意義����,2024年�,該類(lèi)型債券新發(fā)行58只(包含資產(chǎn)支持證券)��,合計規模507.09億元����,該類(lèi)型債券發(fā)行數量及規模在近兩年保持高增速����。

綠色科技創(chuàng )新公司債券和綠色科創(chuàng )票據的推出將有效支持企業(yè)科技創(chuàng )新�、推動(dòng)低碳技術(shù)及設備的創(chuàng )新和研發(fā)�����。2024年����,這兩類(lèi)債券新發(fā)行規模分別為211億元和210.1億元����,較2023年同期均有不同程度的增加�。這兩種類(lèi)型平均發(fā)行利率差異不大(2.33%和2.41%)����,且均低于普通綠色債券平均票面利率���,但綠色科技創(chuàng )新公司債券的平均發(fā)行年限為6.25年�,明顯高于綠色科創(chuàng )票據的3.2年���。

表 5 2024年創(chuàng )新類(lèi)債券較2023年債券特征變化

數據來(lái)源:中央財經(jīng)大學(xué)綠色金融國際研究院

在這些新發(fā)行的綠色債券中�,共有200只債券獲得了雙貼標����,45只債券獲得三種貼標�����,還有4只有四種貼標��,這些債券不僅將有效促進(jìn)綠色發(fā)展�,還將在推動(dòng)科技創(chuàng )新����、實(shí)現鄉村振興等方面產(chǎn)生積極作用�����。

2.轉型類(lèi)債券

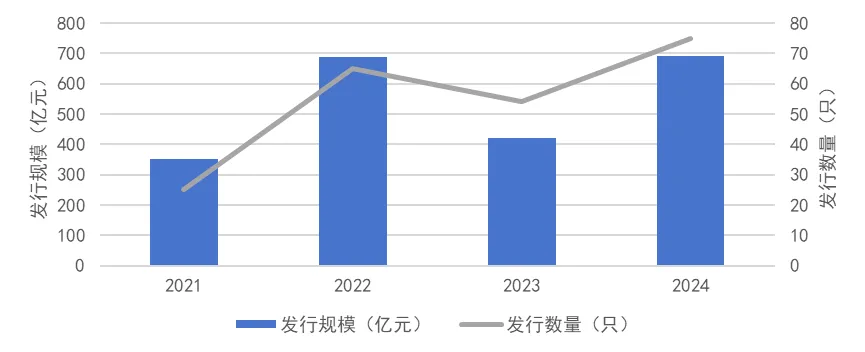

轉型類(lèi)債券包括轉型債券�、可持續發(fā)展掛鉤債券���、低碳轉型公司債券和低碳轉型掛鉤公司債券���。從轉型類(lèi)債券總體發(fā)行情況來(lái)看���,2024年新發(fā)行轉型類(lèi)債券75只�,規模約689.78億元�����,較2023年有明顯提高��,整體轉型類(lèi)債券市場(chǎng)呈波動(dòng)增長(cháng)趨勢��。截至2024年末����,市場(chǎng)共計發(fā)行轉型類(lèi)債券219只�����,發(fā)行規模2154.21億元���。

圖 13 2021-2024年轉型類(lèi)債券發(fā)行規模及數量

數據來(lái)源:中央財經(jīng)大學(xué)綠色金融國際研究院

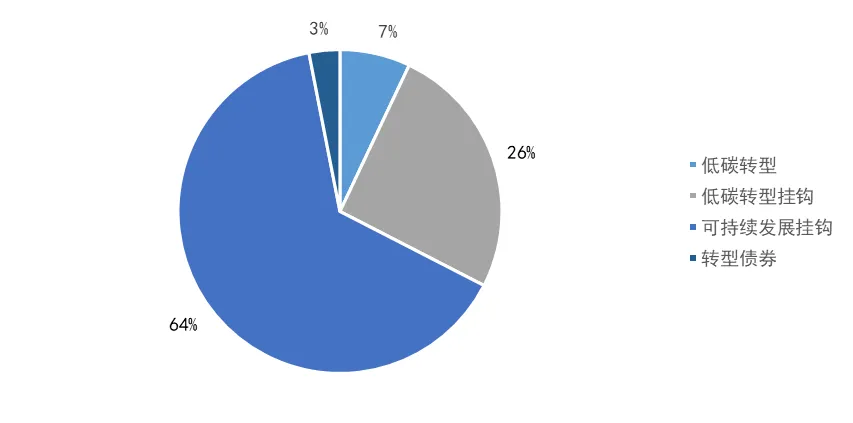

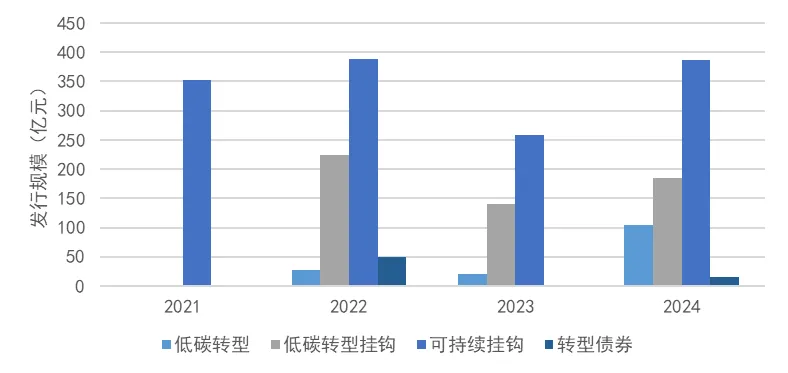

具體來(lái)看����,2021年至今�����,可持續發(fā)展掛鉤債券一直是轉型類(lèi)債券市場(chǎng)的主要增長(cháng)來(lái)源�����,其次是低碳轉型掛鉤債券����。這兩類(lèi)債券相較于普通綠色債券資金使用更為靈活����,且將債券發(fā)行條目與關(guān)鍵績(jì)效指標(KPI)掛鉤的方式更能刺激發(fā)行人加快實(shí)現綠色發(fā)展目標���。從KPI設定來(lái)看����,2024年新發(fā)行的可持續發(fā)展掛鉤債券和低碳轉型掛鉤債券中��,KPI種類(lèi)逐漸豐富�,除新能源裝機容量�、能效提升狀況����、廢氣及碳減排量等較為常見(jiàn)的指標外�����,廚余垃圾處理量����、單位旅客吞吐量�、ESG債券持倉規模等指標被納入到債券條款設計中����。從債券結構設計來(lái)看����,多數債券將票面利率和KPI相掛鉤��,若發(fā)行人未按預期完成相應可持續發(fā)展掛鉤目標(SPT)����,債券利率將上浮10-50bp�,其中有近40%的債券將浮動(dòng)利率設置在10bp���。此外�����,也有部分企業(yè)將可持續發(fā)展目標與債券是否存續相掛鉤�����。從債券發(fā)行利率來(lái)看��,低碳轉型掛鉤債券平均票面利率為2.84%�,高于可持續發(fā)展掛鉤債券的2.28%���。

相比之下���,轉型債券和低碳轉型公司債券發(fā)行數量和規模相對較小��,2024年�����,兩類(lèi)債券分別新發(fā)行2只和3只��,合計規模分別為15億元和104億元�����,其中中國寶武鋼鐵集團有限公司發(fā)行的低碳轉型債券募集資金規模達100億元�,這使得低碳轉型債券發(fā)行規模較2023年有明顯提升��。

圖 14 2021-2024年發(fā)行的轉型類(lèi)債券規模占比

數據來(lái)源:中央財經(jīng)大學(xué)綠色金融國際研究院

圖 15 2021-2024年轉型類(lèi)債券發(fā)行規模(按類(lèi)型分)

數據來(lái)源:中央財經(jīng)大學(xué)綠色金融國際研究院

三����、發(fā)展建議

(一)以完善標準體系和推動(dòng)機制創(chuàng )新為抓手�,助力轉型類(lèi)債券發(fā)展

在標準體系層面�,建議加快構建中國特色的轉型金融標準體系�����,依據《G20轉型金融框架》及我國“雙碳”目標�����,分行業(yè)理清煤電�����、鋼鐵等重點(diǎn)領(lǐng)域的轉型路徑�,明確轉型活動(dòng)的界定標準���、技術(shù)指標與時(shí)間安排��,動(dòng)態(tài)更新轉型債券支持項目目錄����,為市場(chǎng)提供可量化���、可評估的基準�。同時(shí)���,需實(shí)施激勵與約束并舉的措施����。通過(guò)降低發(fā)行費率�����、提供貼息優(yōu)惠等降低企業(yè)融資成本�,并將轉型績(jì)效與監管考核掛鉤��,建立風(fēng)險兜底機制以平衡投資者保護與轉型動(dòng)力�����。在機制創(chuàng )新層面�,推動(dòng)轉型類(lèi)債券從單一項目支持轉向系統性主體轉型支持���。通過(guò)要求發(fā)行人制定涵蓋轉型方案�����、投融資計劃的長(cháng)期轉型規劃��,并定期披露轉型方案的執行情況����,引導企業(yè)從戰略層面深化低碳變革��。此外�,建議加強轉型類(lèi)債券對公正轉型要素的考量�����,遵循“無(wú)重大損害”原則��,使得轉型過(guò)程不加劇區域經(jīng)濟失衡或弱勢群體負擔�����,在技術(shù)路徑選擇中兼顧就業(yè)保障與社會(huì )公平�����,實(shí)現環(huán)境效益與民生福祉的協(xié)同�。

(二)加強綠色債券項目管理和模式開(kāi)發(fā)����,推動(dòng)綠色債券市場(chǎng)擴容

為強化綠色債券對“雙碳”目標的支撐作用���,建議從項目和模式上雙向發(fā)力�。一方面��,建立基于行業(yè)的綠色金融項目管理體系����,整合綠色債券與綠色信貸標準��,制定統一的綠色金融支持項目分類(lèi)目錄����,明確各行業(yè)碳排放強度���、能源消耗等定量指標限值�,梳理各行業(yè)綠色發(fā)展動(dòng)態(tài)�,積極對接產(chǎn)業(yè)轉型需求��,引導資金流向資金缺口大�、環(huán)境效益顯著(zhù)的關(guān)鍵領(lǐng)域����,推動(dòng)綠色及轉型類(lèi)債券擴容提效增量���。另一方面���,建議金融機構持續探索綠色債券發(fā)行新模式�,借鑒信貸領(lǐng)域經(jīng)驗推廣多元化增信機制�����。例如深化“債券+保險”模式����,引入專(zhuān)業(yè)擔保機構為中小企業(yè)綠色債券提供增信���,降低其融資難度����;創(chuàng )新供應鏈金融模式����,依托核心企業(yè)將綠色債券融資覆蓋到上下游中小企業(yè)�����,盤(pán)活供應鏈綠色發(fā)展資金流����;試點(diǎn)數字綠色債券��,利用區塊鏈技術(shù)提升發(fā)行透明度和效率���,吸引更多主體參與�����。

(三)強化主體責任與監管協(xié)同���,筑牢綠色債券市場(chǎng)穩健發(fā)展根基

提升綠色債券市場(chǎng)效能需壓實(shí)各方主體責任�,構建全鏈條監管與協(xié)作機制����。一是監管機構強化環(huán)境信息披露剛性約束�����,制定統一的量化評估標準����,明確碳排放��、能源節約等核心指標的測算方法與披露模板��,對“漂綠”或虛假披露行為實(shí)施處罰��,如罰款��、市場(chǎng)禁入等�。同時(shí)����,加強央地監管協(xié)同�����,建立風(fēng)險監測預警與聯(lián)防聯(lián)控機制�,嚴控地方政府融資平臺和房地產(chǎn)企業(yè)“非綠”項目借道綠色債券融資���,化解隱性債務(wù)����。二是提升評估認證機構專(zhuān)業(yè)能力�����,細化發(fā)行前與存續期評估規范�����,針對環(huán)境效益計算等難點(diǎn)制定專(zhuān)項指引�,確保評估認證結果公允可靠���。三是承銷(xiāo)商和發(fā)行人需落實(shí)存續期管理責任�����,設立專(zhuān)業(yè)管理團隊����,定期跟蹤發(fā)債項目進(jìn)展�����,收集整理項目環(huán)境效益���、資金使用流向等關(guān)鍵信息���,及時(shí)進(jìn)行相關(guān)信息披露�,保障投資者權益��,為綠色債券市場(chǎng)的穩健運行保駕護航�。

作者:

傅奕蕾 中央財經(jīng)大學(xué)綠色金融國際研究院研究員

孫 銘 中央財經(jīng)大學(xué)綠色金融國際研究院科研助理

研究指導:

崔 瑩 中央財經(jīng)大學(xué)綠色金融國際研究院副院長(cháng)

數據貢獻:

劉慧心 中央財經(jīng)大學(xué)綠色金融國際研究院氣候金融研究中心執行主任

張宜靜 中央財經(jīng)大學(xué)綠色金融國際研究院研究員

感謝秦蘭雨����、劉沛言��、晏筠婷�、張詩(shī)垚��、黃健�、萬(wàn)詩(shī)雨���、李歡芯�����、肖惠予�����、陽(yáng)一丹����、黃欣怡�����、馬瑞�����、貢響�、梁曉琳���、江宇頡�����、高尚靖對中央財經(jīng)大學(xué)綠色金融國際研究院綠色債券數據庫構建的貢獻�����。

原創(chuàng )聲明

如需轉載�、引用本文觀(guān)點(diǎn)����,請注明出處為“中央財經(jīng)大學(xué)綠色金融國際研究院”��。