在全球可持續發(fā)展不斷深化的背景下�����,環(huán)境���、社會(huì )和治理(ESG)已成為衡量企業(yè)長(cháng)期價(jià)值和社會(huì )責任的重要標準���。在2025年政府工作報告中明確提出����,協(xié)同推進(jìn)將碳減污擴綠增長(cháng)�,加快經(jīng)濟社會(huì )發(fā)展全面綠色轉型的目標���。3月5日發(fā)布的《關(guān)于做好金融“五篇大文章”的指導意見(jiàn)》也對提升金融機構服務(wù)能力和支持強度做出了要求�����,提出加強應對氣候變化和綠色低碳轉型過(guò)程中的金融風(fēng)險管理���,強化綠色金融數據治理�,防范“洗綠”����、“漂綠”風(fēng)險��。

銀行業(yè)作為現代經(jīng)濟體系的核心樞紐�����,不僅承擔著(zhù)促進(jìn)經(jīng)濟高質(zhì)量增長(cháng)的使命��,更承擔著(zhù)優(yōu)化資本配置��、引導產(chǎn)業(yè)轉型��、推動(dòng)綠色轉型低碳發(fā)展的重要職責����,銀行業(yè)的ESG實(shí)踐已成為重塑行業(yè)競爭格局�、實(shí)現可持續發(fā)展的關(guān)鍵驅動(dòng)力�。本文將深入剖析2024年銀行業(yè)ESG關(guān)鍵議題及發(fā)展趨勢�,通過(guò)分析銀行業(yè)ESG績(jì)效表現��,為銀行業(yè)ESG發(fā)展提供前瞻性洞察和戰略性建議���,助力銀行業(yè)在可持續發(fā)展進(jìn)程中實(shí)現經(jīng)濟效益與社會(huì )價(jià)值的統一�。

一���、行業(yè)ESG關(guān)鍵議題重點(diǎn)剖析

(一)ISSB行業(yè)指標

本文采用申萬(wàn)一級行業(yè)中“銀行”分類(lèi)作為銀行業(yè)劃分標準�����,即業(yè)務(wù)范圍包括接受存款����,為個(gè)人��、企業(yè)及社會(huì )項目(如基礎設施���、房地產(chǎn)等)提供貸款范疇��。根據《IFRS可持續披露準則——氣候相關(guān)披露行業(yè)實(shí)施指南》相關(guān)內容����,重點(diǎn)分析“商業(yè)銀行”板塊的可持續披露主題���。相關(guān)指標和目標方面�����,IFRS S1要求銀行從治理�����、戰略����、風(fēng)險管理���、指標和目標四個(gè)維度進(jìn)行可持續信息披露����,而IFRS S2則是對披露氣候相關(guān)風(fēng)險和機遇信息���,以及開(kāi)展氣候情景分析提出了明確的強制要求���。如表1所示���,IFRS S2要求銀行對國際排放核算工具溫室氣體(GHG)范圍三中的投融資排放量信息進(jìn)行披露��,并使用氣候情景分析工具如氣候壓力測試量化風(fēng)險敞口��,將環(huán)境���、社會(huì )和治理(ESG)因素納入信用分析����。

表 1 可持續披露主題和指標

數據來(lái)源:ISSB�,中央財經(jīng)大學(xué)綠色金融國際研究院整理

具體而言����,如表2所示�����,在活動(dòng)指標上�����,IFRS S2要求銀行在個(gè)人���、小企業(yè)和公司三個(gè)維度上計量其氣候風(fēng)險敞口���,說(shuō)明自身在可持續發(fā)展趨勢下的氣候變化相關(guān)風(fēng)險和機遇���,以幫助報告使用者做出決策����。

表 2 可持續活動(dòng)指標

數據來(lái)源:ISSB���,中央財經(jīng)大學(xué)綠色金融國際研究院整理

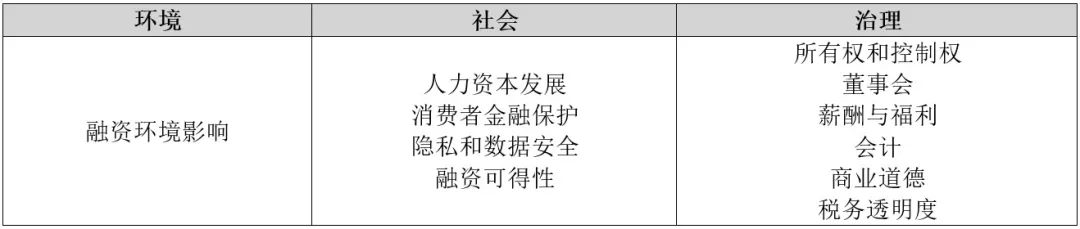

(二)MSCI行業(yè)特色實(shí)質(zhì)性議題

根據全球行業(yè)分類(lèi)標準(GICS)��,本文所界定的銀行業(yè)與子行業(yè)“區域銀行”的主營(yíng)業(yè)務(wù)范疇相對應�����。如表3所示���,區域銀行在MSCI ESG評級模型中的關(guān)鍵議題為:環(huán)境(E)支柱下的融資環(huán)境影響�;社會(huì )(S)支柱下人力資本發(fā)展�、消費者金融保護����、隱私和數據安全以及融資可得性���。治理(G)支柱所涉及的關(guān)鍵議題包括所有權和控制權�、董事會(huì )�����、薪酬與福利�����、會(huì )計�、商業(yè)道德��、稅務(wù)透明度�����,對全行業(yè)ESG評級具有普遍重要性�。其中�,社會(huì )(S)支柱占比最大����,總占比為53.9%�����,其次為治理(G)支柱��,這說(shuō)明了銀行在社會(huì )責任和治理方面的重要性�,以消費者金融保護為例�,銀行需建立健全的產(chǎn)品風(fēng)險管理系統�����,嚴格防范不道德的貸款行為���,杜絕向消費者銷(xiāo)售不當金融產(chǎn)品�。

表3 MSCI ESG 關(guān)鍵議題

數據來(lái)源:MSCI�����,中央財經(jīng)大學(xué)綠色金融國際研究院整理

二�、行業(yè)ESG關(guān)鍵議題重點(diǎn)剖析

(一)銀行業(yè)ESG重點(diǎn)洞察

1.關(guān)注“應對氣候變化”�����,完善風(fēng)險管理體系

隨著(zhù)全球變暖等氣候問(wèn)題日益嚴峻�,頻繁發(fā)生的極端氣候(如洪水�����、干旱����、臺風(fēng)�����、高溫等)摧毀了房屋���、農田和基礎設施�����,導致房地產(chǎn)和農業(yè)等行業(yè)的企業(yè)資產(chǎn)減值及收入下降��,從而導致借款人違約風(fēng)險增加�,對銀行業(yè)產(chǎn)生了不確定性和挑戰���。與此同時(shí)���,我國正全面向低碳經(jīng)濟轉型����,傳統高碳行業(yè)如煤炭����、化工等面臨巨大的轉型壓力��,若銀行未能及時(shí)調整投融資結構�,可能會(huì )面臨轉型風(fēng)險�����,導致資產(chǎn)貶值甚至壞賬的增加����。因此��,作為我國社會(huì )經(jīng)濟重要參與者���,銀行應完善綠色低碳風(fēng)控體系����,將氣候風(fēng)險納入銀行的全面風(fēng)險管理體系當中���。自2020年來(lái)����,氣候風(fēng)險壓力測試越來(lái)越多地出現在中國人民銀行和各大銀行的年報和工作清單中����。2023年11月�����,金融監管總局發(fā)布修訂后的《商業(yè)銀行資本管理辦法》推動(dòng)銀行業(yè)進(jìn)一步完善風(fēng)險管理制度����、標準及流程���,包括引入更加細化的敞口劃分標準�����,將氣候風(fēng)險納入風(fēng)險評估范圍����,強化壓力測試工具��。2024年����,六大國有大型銀行均已披露氣候風(fēng)險壓力��,其中�����,工商銀行建立并完善了氣候風(fēng)險數據庫���,開(kāi)啟氣候相關(guān)風(fēng)險的量化評估工作�����;中國銀行在2023年年報中披露了氣候風(fēng)險宏觀(guān)情景壓力測試情況��;建設銀行在2024年半年度可持續金融報告中披露了其將氣候或環(huán)境風(fēng)險納入風(fēng)險管理全流程�����。當前�,氣候變化為銀行業(yè)帶來(lái)了長(cháng)期性�、復雜性���、極端性和不確定性氣候風(fēng)險���,提高氣候風(fēng)險識別���、量化和防范能力逐漸成為銀行業(yè)發(fā)展的重要課題�。

2.大力發(fā)展綠色信貸�����,引導經(jīng)濟綠色轉型

作為我國金融體系的核心支柱�,銀行業(yè)在推動(dòng)我國經(jīng)濟社會(huì )綠色轉型過(guò)程中發(fā)揮著(zhù)重要作用�����。2024年4月�����,中國人民銀行�����、國家發(fā)展改革委���、工業(yè)和信息化部等七部門(mén)發(fā)布《進(jìn)一步強化金融支持綠色低碳發(fā)展指導意見(jiàn)》��;同年10月��,中國人民銀行等四部門(mén)印發(fā)《關(guān)于發(fā)揮綠色金融作用 服務(wù)美麗中國建設的意見(jiàn)》�����,進(jìn)一步明確了綠色金融在推動(dòng)低碳轉型�,支持生態(tài)文明建設��、優(yōu)化資源配置等方面的關(guān)鍵作用���,為以銀行為主的金融機構引導資金流向綠色產(chǎn)業(yè)提供了政策指引和實(shí)踐方向��。根據中國人民銀行數據統計����,截至2024年四季度末��,本外幣綠色貸款余額36.6萬(wàn)億元����,同比增長(cháng)21.7%����,增速比各項貸款高14.5個(gè)百分點(diǎn)�,全年增長(cháng)6.52萬(wàn)億元�,其中���,投向具有直接和間接碳減排效益項目的貸款分別為12.25和12.44萬(wàn)億元�����,占綠色貸款的67.5%�����。除此之外�����,據中國銀行間市場(chǎng)交易協(xié)會(huì )披露的2024年度中國綠色債券指數運行分析報告顯示�,2024年國內共發(fā)行各類(lèi)綠色債券6814.33億元���,托管量2.09萬(wàn)億元�,同比增長(cháng)5.57%�。這說(shuō)明了銀行業(yè)正以綠色信貸和綠色債券為核心�����,持續創(chuàng )新金融產(chǎn)品和服務(wù)��,助力我國經(jīng)濟實(shí)現低碳轉型���,做好綠色金融大文章��。

3.借助金融科技創(chuàng )新普惠金融產(chǎn)品����,支持實(shí)體經(jīng)濟低碳發(fā)展

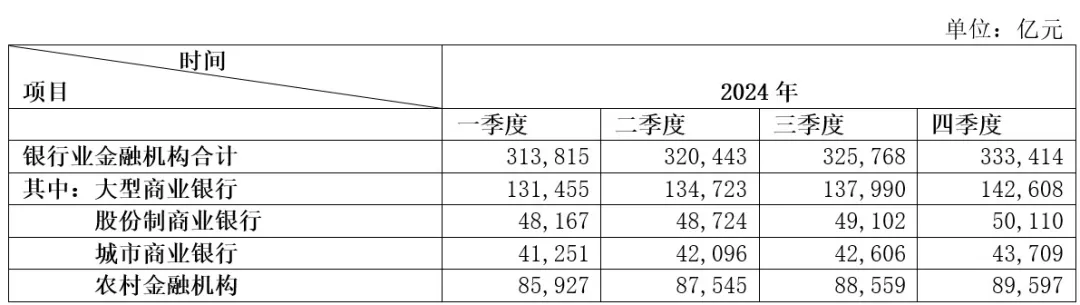

普惠金融���、鄉村振興等關(guān)鍵議題是對于銀行業(yè)企業(yè)而言具有行業(yè)特色的重點(diǎn)內容��,同時(shí)是順應國家戰略與制度要求的核心要素�。農業(yè)和小微企業(yè)是我國碳排放的主要來(lái)源之一�,發(fā)展綠色普惠金融是推動(dòng)農業(yè)和小微企業(yè)低碳轉型的關(guān)鍵手段����。2024年3月�����,國家金融監督管理總局發(fā)布《關(guān)于做好2024年普惠信貸工作的通知》���,推動(dòng)銀行大力發(fā)展與實(shí)體經(jīng)濟發(fā)展相適應的普惠信貸服務(wù)體系�����,實(shí)現普惠信貸 “保量��、穩價(jià)��、優(yōu)結構”的目標�����。5月�����,國家金融管理局總局提出關(guān)于銀行業(yè)保險業(yè)做好金融“五篇大文章”的指導意見(jiàn)�����,提出在未來(lái)五年實(shí)現銀行保險業(yè)多層次�、廣覆蓋�、多樣化��、可持續的“五篇大文章”服務(wù)體系基本形成的主要目標����,發(fā)揮銀行保險機構的職能優(yōu)勢��,增強金融科技核心競爭力��,通過(guò)AI�����、數字化�、大數據等科技手段�����,創(chuàng )新普惠金融產(chǎn)品和服務(wù)��,深化普惠金融專(zhuān)業(yè)化機制建設�����,為小微企業(yè)���、鄉村振興等提供精準有效的金融服務(wù)��。其中�����,大型商業(yè)銀行在普惠信貸領(lǐng)域表現尤為出色����,如表4所示�,2024年四季度末���,銀行業(yè)金融機構用于小微企業(yè)的貸款余額為33.3414萬(wàn)億元����,其中����,大型商業(yè)銀行的貸款余額為14.2608萬(wàn)億元�,占比42.77%�。除此之外��,2024年10月��,中國銀行上海分行與上海聯(lián)合征信有限公司聯(lián)合申報“機遇大語(yǔ)言模型的科創(chuàng )企業(yè)普惠信貸服務(wù)”項目�,旨在利用金融科技為小微企業(yè)及普惠客戶(hù)解答相關(guān)產(chǎn)業(yè)的扶持政策���,推介適配的金融產(chǎn)品與服務(wù)方案���。這說(shuō)明了銀行業(yè)利用金融科技賦能普惠金融成效顯著(zhù)���,小微企業(yè)金融服務(wù)覆蓋面和可得性都得到了大幅提升��,有效支持實(shí)體經(jīng)濟發(fā)展��。

表 4 2024年銀行業(yè)金融機構惠普型小微企業(yè)貸款情況

數據來(lái)源:國家金融監督管理總局�,中央財經(jīng)大學(xué)綠色金融國際研究院整理

(二)銀行業(yè)ESG發(fā)展

1.上市銀行ESG信息披露完善

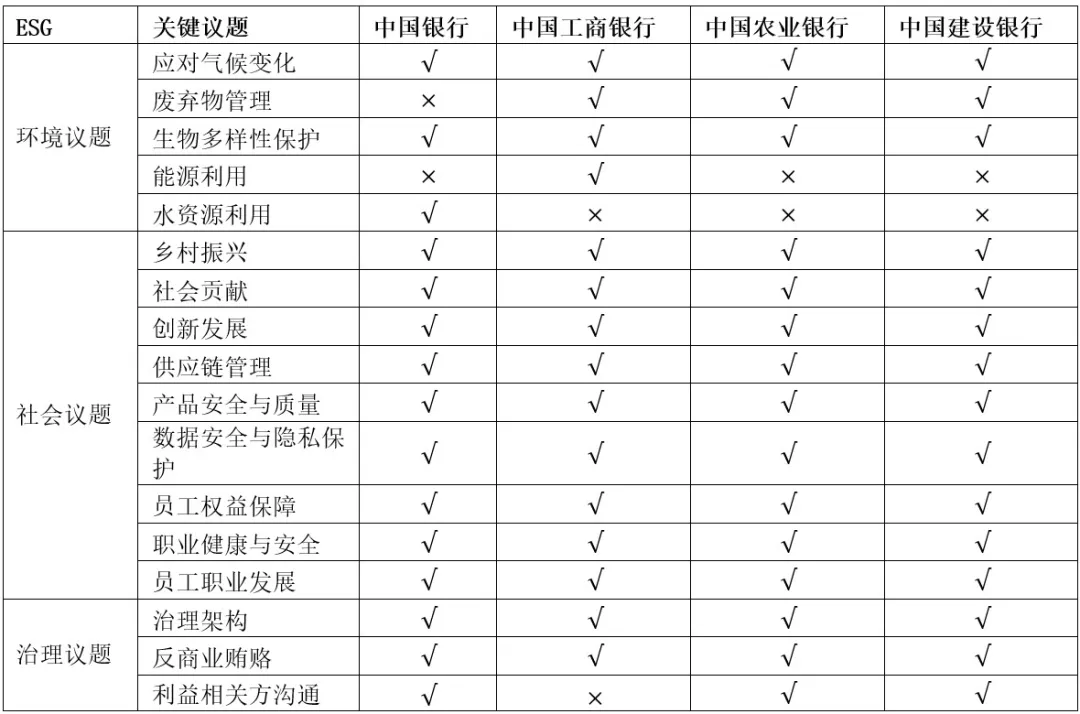

近年來(lái)我國上市企業(yè)ESG年度報告(或稱(chēng)“可持續發(fā)展報告”)發(fā)布數量逐漸增長(cháng)���,其中���,金融行業(yè)ESG披露率最高����。據Wind數據統計�����,以申萬(wàn)行業(yè)分類(lèi)標準劃分的41家上市銀行2023年年度ESG報告披露率為100%�。2024年4月�,在中國證監會(huì )的指導下�����,滬深北交易所發(fā)布了上市公司可持續發(fā)展報告指引����,并于5月1日起正式實(shí)施���。作為我國A股首個(gè)統一�、標準�、實(shí)用的ESG披露準則��,該文件要求企業(yè)圍繞治理�����、戰略����、影響��、風(fēng)險和機遇管理及指標與目標四個(gè)核心內容進(jìn)行分析和披露����。本文選取中國四大行(中國銀行�、中國工商銀行��、中國農業(yè)銀行和中國建設銀行)為銀行業(yè)代表�����,通過(guò)整理其2023年度ESG報告�����,結合《指引》要求披露議題得到表5:

表 5 中國四大行2023年年度ESG報告關(guān)鍵議題披露情況

數據來(lái)源:中央財經(jīng)大學(xué)綠色金融國際研究院公開(kāi)信息整理

如表5所示����,中國四大行ESG報告披露內容較為完善�����,披露內容除了污染排放物����、循環(huán)經(jīng)濟��、科技倫理和反不正當競爭等非銀行業(yè)適用議題���,基本覆蓋三大交易所可持續信息披露報告���,為我國銀行業(yè)ESG信息披露起了良好的帶頭作用��。盡管中國四大行ESG報告尚未完全參照三大交易所可持續信息披露報告標準編寫(xiě)�����,但報告在保持與全球可持續發(fā)展標準委員會(huì )《GRI可持續發(fā)展報告標準》(GRI Standards)及國際化標準組織 ISO 26000《社會(huì )責任指南(2010)》等標準一致性的同時(shí)�,也披露了極具中國特色的議題如鄉村振興�����、創(chuàng )新發(fā)展等內容�,與三大交易所的可持續信息披露理念相契合����。未來(lái)我國銀行業(yè)上市公司在ESG信息披露過(guò)程中�,可以在全面覆蓋國際及本土標準的同時(shí)�,根據銀行自身發(fā)展戰略和經(jīng)營(yíng)特點(diǎn)對披露議題進(jìn)行調整����,提高可持續競爭力�����。

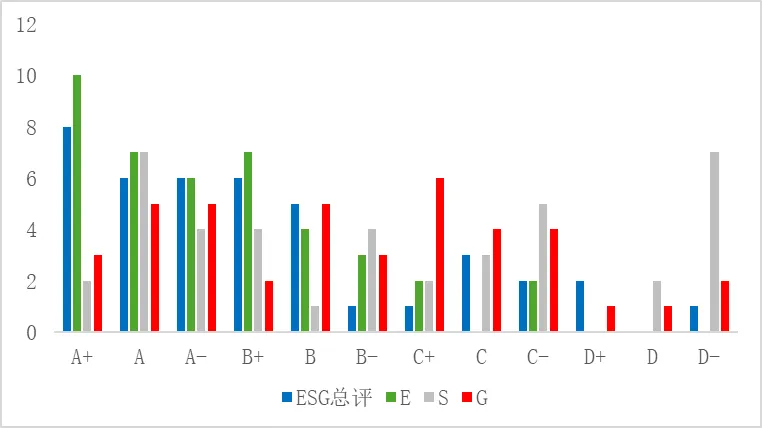

2.上市銀行整體ESG評級較高

隨著(zhù)全球投資者對可持續投資的興趣增加�����,環(huán)境�、社會(huì )與公司治理(ESG)評級已成為評估企業(yè)整體表現�、篩選投資標的的關(guān)鍵���。本文以申萬(wàn)一級行業(yè)分類(lèi)“銀行”為標準���,篩選出A股41家上市銀行的ESG評分結果��,圖1為其ESG評級分布情況�����。

圖1 我國上市銀行ESG評級分布情況

數據來(lái)源:中央財經(jīng)大學(xué)綠色金融國際研究院內部整理

如圖1所示����,我國共有20家上市銀行ESG總評級為A級區間(包含A+����、A和A-)�,占48.8%���,�����,其中����,環(huán)境(E)�、社會(huì )(S)和公司治理(G)三個(gè)細分維度的評級也主要集中在A(yíng)級區間���,說(shuō)明上市銀行ESG評級整體表現優(yōu)異��。然而��,在社會(huì )(S)和公司治理(G)的評級主要落在B級和C級區間��,尤其是有7家上市銀行的社會(huì )(S)評級都落在D-評級中�,反映出部分上市銀行在ESG社會(huì )實(shí)踐中存在明顯短板���,各議題治理水平發(fā)展不均衡問(wèn)題較為突出���。因此����,未來(lái)上市銀行更應該關(guān)注環(huán)境(S)和公司治理(G)的建設�,提高ESG建設的整體效果��。

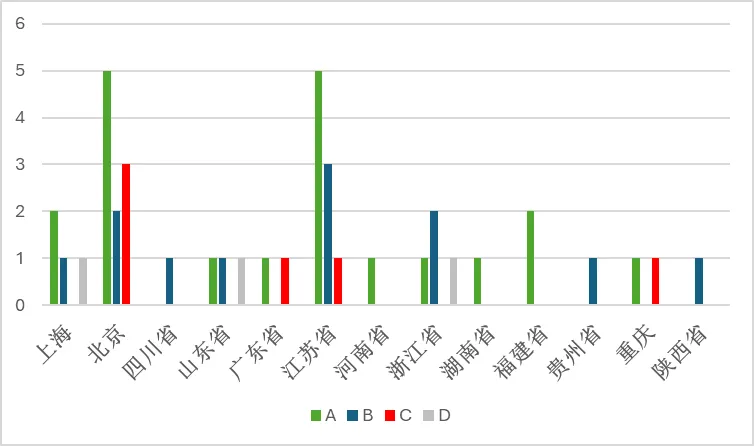

三��、2024年銀行業(yè)上市公司ESG績(jì)效分析

(一)銀行業(yè)上市公司ESG績(jì)效綜合分析

2024年�����,中國銀行業(yè)上市公司在ESG領(lǐng)域總體表現良好�,主要表現在ESG評分較高��,信息披露較完整兩個(gè)方面���。但也存在發(fā)展不均衡和評分標準不統一等問(wèn)題���。本文整合A股41家上市銀行的ESG評級和分布城市信息�����,將A+�、A��、A-評級歸納為A級�,同理歸納B級����、C級及D級����,得到圖2�����。如圖2所示��,在經(jīng)濟發(fā)達地區����、規模較大的全國性或城市商業(yè)銀行的ESG評分要高于經(jīng)濟落后地區����、規模較小的農村商業(yè)銀行����。除此之外��,由于在不同ESG評分體系中環(huán)境(E)�����、社會(huì )(S)和公司治理(G)所占比重不同���,故銀行業(yè)上市公司在不同評分體系中的評分結果也大相徑庭�。

圖2 各省市上市銀行ESG評級

數據來(lái)源:中央財經(jīng)大學(xué)綠色金融國際研究院內部整理

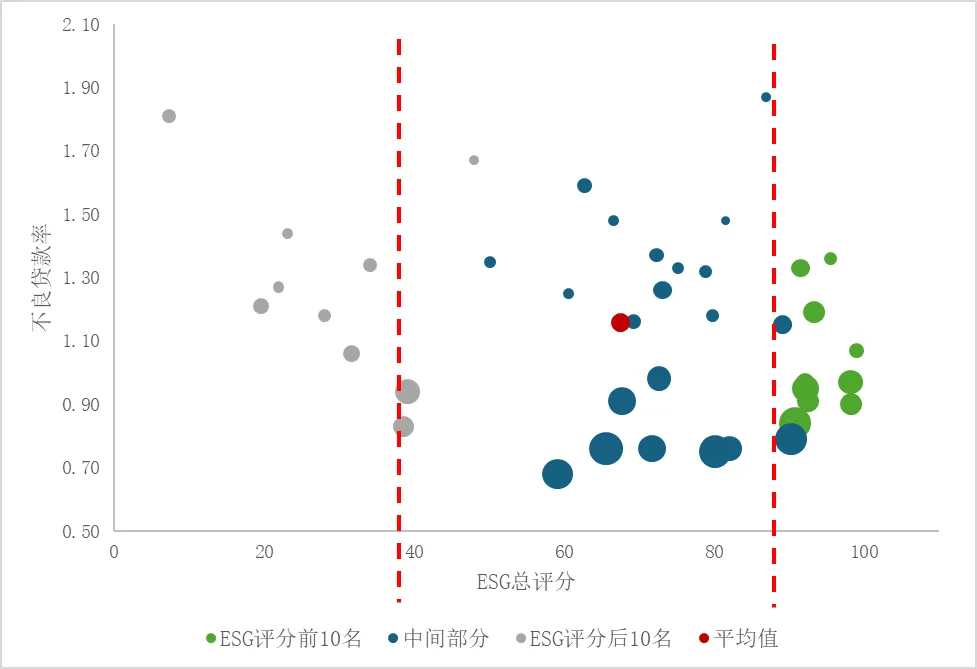

(二)上市銀行ESG評級與不良貸款率存在正相關(guān)性

本文將ESG評級結果分為3組��,分別為ESG評分前10名���,ESG評分后10名及中間部分���,對比了不同分組下上市銀行不良貸款率和撥備覆蓋率的情況����。撥備覆蓋率主要反映的是銀行對貸款損失的彌補能力和對貸款風(fēng)險的防范能力����,體現銀行審慎經(jīng)營(yíng)程度����。圖3是本文得到的對比結果,其中��,本文以氣泡大小來(lái)代表?yè)軅涓采w率的大小�。由圖1可知�����,ESG評分前10名的上市銀行平均不良貸款率略低于ESG評分后10名的上市銀行����,說(shuō)明ESG績(jì)效良好的上市銀行資產(chǎn)質(zhì)量相對更高�����。此外��,ESG評分前10名的上市銀行撥備覆蓋率明顯高于ESG評分后10名的銀行��,說(shuō)明ESG評分越高的上市銀行擁有更嚴格的資產(chǎn)信用風(fēng)險管理流程��,因此也擁有更低的不良貸款率���。

圖3 上市銀行ESG評分與不良貸款率的相關(guān)性

數據來(lái)源:中央財經(jīng)大學(xué)綠色金融國際研究院內部整理

四�����、銀行業(yè)ESG發(fā)展展望

(一)加強風(fēng)險管理體系建設�����,探索風(fēng)險量化指標

央行與監管機構綠色金融網(wǎng)絡(luò )(NGFS)推動(dòng)形成了氣候變化是金融風(fēng)險來(lái)源的全球共識���,為應對氣候物理風(fēng)險與轉型風(fēng)險��,銀行應將ESG納入風(fēng)險管理全流程當中��,積極開(kāi)展碳核算特別是對范圍三碳排放的計算���,設置中期和長(cháng)期目標����,將高碳產(chǎn)業(yè)轉型與銀行業(yè)務(wù)戰略相結合�����,開(kāi)展信貸資產(chǎn)氣候情景分析及風(fēng)險壓力測試����,在資產(chǎn)配置和內部定價(jià)中考慮環(huán)境和社會(huì )風(fēng)險��,并將融資排放目標�、進(jìn)展及行動(dòng)計劃披露在ESG報告當中��,優(yōu)化ESG信息披露透明度和可溯性����,完善我國ESG建設體系��。

(二)積極創(chuàng )新金融產(chǎn)品和服務(wù)�,推動(dòng)社會(huì )低碳轉型

隨著(zhù)可持續發(fā)展理念的不斷深入�����,綠色低碳產(chǎn)業(yè)正逐漸成為經(jīng)濟發(fā)展的新引擎����。銀行可以通過(guò)優(yōu)化信貸結構��,創(chuàng )新金融產(chǎn)品和服務(wù)��,通過(guò)大數據���、AI等手段識別各地區的綠色企業(yè)或真正有轉型需求的企業(yè)��,如農業(yè)和小微企業(yè)��;核驗貸款主體的資產(chǎn)進(jìn)行真實(shí)性����,確定合理的貸款金額�����;在發(fā)放貸款后�����,銀行還可以通過(guò)數字化工具監測資金流向和項目實(shí)時(shí)效果����,引導資金流向確切的轉型企業(yè)和綠色產(chǎn)業(yè)���,確保資金用于實(shí)際經(jīng)營(yíng)和轉型需求�����,降低銀行貸款風(fēng)險�����,促進(jìn)社會(huì )低碳轉型����,經(jīng)濟綠色可持續發(fā)展�����。除此之外��,銀行通過(guò)助力低碳轉型能夠在社會(huì )和客戶(hù)面前樹(shù)立良好的企業(yè)形象����,增強自身競爭力和可持續發(fā)展能力�。

(三)大力發(fā)展金融科技����,重視數據安全和信息保護

現如今��,人工智能����、區塊鏈�����、云計算���、大模型等前沿科技正高速發(fā)展����,銀行應利用金融科技建立核心優(yōu)勢�,創(chuàng )新金融產(chǎn)品�����,建立領(lǐng)先優(yōu)勢��。與此同時(shí)����,銀行也應重視對數據安全及隱私保護��、關(guān)注算法濫用��、數字?zhù)櫆系葐?wèn)題�,大力發(fā)展區塊鏈技術(shù)及人工智能安全技術(shù)�,為金融數據提供安全保障��,構建健康��、公平�����、透明的金融科技生態(tài)�����,促進(jìn)我國金融業(yè)朝著(zhù)高質(zhì)量可持續的方向發(fā)展�。

參考文獻

1.https://www.swsresearch.com/institute_sw/allIndex/releasedIndex

2.http://www.greenhousegog.com/info/1012/9071.htm

3.https://www.gov.cn/lianbo/bumen/202502/content_7004167.htm

4.http://www.pbc.gov.cn/goutongjiaoliu/113456/113469/5547040/2024122719254984750.pdf

5.https://www2.ccb.com/cn/group/esg/upload/20240809_1723188297/20240809153621463348.pdf

6.https://www.gov.cn/zhengce/zhengceku/202410/content_6979595.htm

7.https://mp.weixin.qq.com/s/6loO5hrgyIIV48w6MlZ0cQ

8.https://www.gov.cn/zhengce/zhengceku/202405/content_6950223.htm

9.https://www.gov.cn/zhengce/zhengceku/202403/content_6942238.htm

10.https://mp.weixin.qq.com/s/OtSGzZS4ABlPR6poGvljAg

11.https://mp.weixin.qq.com/s/Hh8h2ohEEJGLG-FIDOCWTQ

12.https://mp.weixin.qq.com/s/XAU_OSn7CGT8DEkaQRKAJg

13.https://www.bankofchina.com/custserv/bi2/bi2o/202410/t20241017_25175407.html

14.https://www.nfra.gov.cn/cn/view/pages/ItemDetail.html?docId=1164261&itemId=954

15.http://investor.szse.cn/institute/products/graphic/t20240426_606992.html

16.https://pic.bankofchina.com/bocappd/report/202403/P020240328716166339882.pdf

17.http://www.sse.com.cn/disclosure/listedinfo/announcement/c/new/2024-03-29/601939_20240329_PZO0.pdf

18.http://www.sse.com.cn/disclosure/listedinfo/announcement/c/new/2024-03-29/601288_20240329_B8FS.pdf

19.http://www.sse.com.cn/disclosure/listedinfo/announcement/c/new/2024-03-28/601398_20240328_LWBJ.pdf

20.https://mp.weixin.qq.com/s/SdM3MHWzQwMlQrkfN6QhRw

21.https://mp.weixin.qq.com/s/ZAJ8cUdR7KtlC_eJ6gFBlg

22.https://mp.weixin.qq.com/s/Eqsv_Jc0VAdpdSnIvd5nSg

23.https://www.gov.cn/yaowen/liebiao/202503/content_7010168.htm

作者:

楊晨輝 中央財經(jīng)大學(xué)綠色金融國際研究院ESG中心聯(lián)合主任

朱 琪 中央財經(jīng)大學(xué)綠色金融國際研究院ESG科研助理

原創(chuàng )聲明

如需轉載���、引用本文觀(guān)點(diǎn)�,請注明出處為“中央財經(jīng)大學(xué)綠色金融國際研究院”�����。