原文標題:How does digital finance drive the green economic growth? New discoveries of spatial threshold effectandattenuation possibility boundary

原文作者:Si Lu Pang, Hui Liu,Gui Hong Hu

期刊:International Review of Economics and Finance

關(guān)鍵詞:數字金融���、綠色經(jīng)濟增長(cháng)�����、空間閾值效應�、衰減可能性邊界

一���、引言

中國傳統金融體系普遍存在金融扭曲�����、金融壓制�、金融歧視��,領(lǐng)域錯配�����、屬性錯配����、階段錯配等問(wèn)題�����,嚴重阻礙了金融資源與綠色全要素生產(chǎn)率需求的有效匹配���。本文研究目標是從數字金融的視角為促進(jìn)城鄉居民收入增長(cháng)提供有效的經(jīng)驗證據和解決方案�����,重點(diǎn)研究數字金融對城鄉居民收入增長(cháng)的影響����。這種影響是否是非線(xiàn)性的�����?其影響的具體渠道是什么��?這種影響是否具有空間溢出效應���?其影響的空間溢出是否有邊界�?

本文貢獻在于:一是從空間經(jīng)濟學(xué)的視角解讀數字金融的環(huán)境效應�����,為數字金融影響綠色經(jīng)濟增長(cháng)(GEC)的門(mén)檻效應�、空間溢出效應和衰減可能性邊界提供理論基礎�,豐富數字金融環(huán)境效應研究文獻�����。二是還嘗試利用空間門(mén)檻模型系統探究數字金融對GEG的空間門(mén)檻效應����,為促進(jìn)數字金融與GEG的合理布局提供可行方案���。三是利用不同地理距離約束下的空間權重矩陣��,在不同層次上探討數字金融對GEG的空間衰減特征及衰減可能性邊界���,補充了這一部分文獻�����。

二�、研究設計

1.方法

為驗證數字金融對GEG的門(mén)檻效應���,本文采用門(mén)檻回歸模型(TRM):

其中�,GEG代表是被解釋變量綠色經(jīng)濟增長(cháng)����;DF代表核心解釋變量數字金融�����。I(*)表示指示函數�,該函數根據閾值值估算樣本����。如果括號中的觀(guān)察值符合條件���,則值為1��,否則為0.q1���、q2��、q3代表內源閾值����。

代表控制變量��,包括政府干預(Gov)���,外國直接投資(FDI)�,人力資本(HC)�,工業(yè)升級(Stu)和工業(yè)化(INS)�。

代表控制變量��,包括政府干預(Gov)���,外國直接投資(FDI)�,人力資本(HC)�,工業(yè)升級(Stu)和工業(yè)化(INS)�。

表示單個(gè)固定效應�����,

表示單個(gè)固定效應�����,

表示時(shí)間固定效應����,并且

表示時(shí)間固定效應����,并且

是隨機擾動(dòng)項���。

是隨機擾動(dòng)項���。

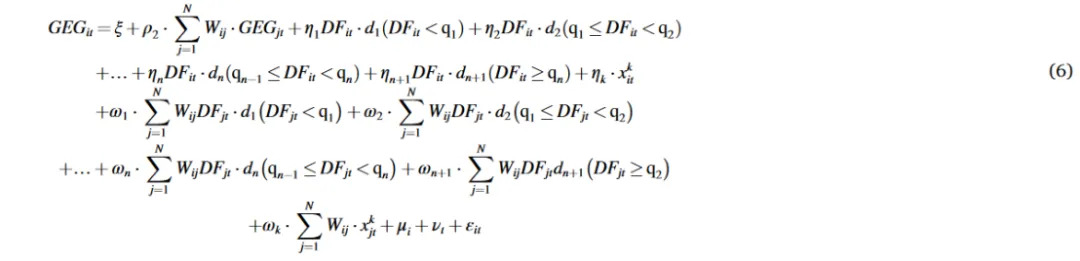

考慮到數字金融的空間效應����,本文選取空間杜賓模型(SDM)來(lái)測度數字金融對全球經(jīng)濟總量的空間效應:

此外�����,考慮到閾值或空間溢出效應的交互作用�,本文建立空間閾值模型(SDM_TRM)研究變量閾值約束下數字金融對GEG影響的差異性:

2.主要變量和數據

綠色經(jīng)濟增長(cháng)��。本文選擇包含非預期產(chǎn)出的基于松弛項的數據包絡(luò )分析測度模型(SBM-DEA)評價(jià)綠色經(jīng)濟增長(cháng):

其中π是規模報酬為常數的目標區域相對效率��,取值范圍為[0,1]���。

分別表示輸入����,預期輸出和非期望輸出的松弛度�。ω是權重向量��。輸入變量包括資本庫存(K)�����,勞動(dòng)力(L)��,初級能源消耗(E)和生物能消耗(F)����。輸出變量包括預期產(chǎn)出GDP和非期望產(chǎn)出二氧化碳(CO2)排放����。

分別表示輸入����,預期輸出和非期望輸出的松弛度�。ω是權重向量��。輸入變量包括資本庫存(K)�����,勞動(dòng)力(L)��,初級能源消耗(E)和生物能消耗(F)����。輸出變量包括預期產(chǎn)出GDP和非期望產(chǎn)出二氧化碳(CO2)排放����。

數字金融�。本文采用北京大學(xué)數字金融研究所�����、上海金融學(xué)院和支付寶螞蟻金融服務(wù)集團聯(lián)合計算的數字金融普惠指數來(lái)衡量數字金融發(fā)展水平(DF)����。

本研究選取了2011—2018年中國30個(gè)省區的相關(guān)觀(guān)測值進(jìn)行實(shí)證分析�。原始觀(guān)測值來(lái)自《中國統計年鑒》����、《中國金融統計年鑒》和《中國能源統計年鑒》��。數字金融數據來(lái)自北京大學(xué)數字金融研究院官網(wǎng)�����。經(jīng)緯度來(lái)自國家基礎地理信息中心��。

三��、研究結果

本文主要實(shí)證結果如下����。

TRM結果顯示:(1)數字金融對GEG具有顯著(zhù)的單門(mén)檻效應�����。(2)數字金融在兩個(gè)階段對GEG均起到增量促進(jìn)作用�����,且數字金融水平越高���,促進(jìn)作用越強�。

SDM結果顯示:(1)中國GEG表現出顯著(zhù)的正空間關(guān)聯(lián)����、局部集聚和空間收斂性�����。(2)數字金融對GEG的直接效應顯著(zhù)為正���,表明其對本地GEG具有顯著(zhù)的正向作用�����。(3)數字金融對GEG的空間溢出效應顯著(zhù)為負����,表明其對周邊GEG具有顯著(zhù)的抑制作用��。

SDM_TRM結果顯示:(1)數字金融對GEG具有顯著(zhù)的空間門(mén)檻效應���。(2)數字金融在兩個(gè)階段都促進(jìn)了局部GEG�����,且高水平的數字金融對局部GEG的激勵作用更強���。(3)數字金融在兩個(gè)階段都對周邊GEG產(chǎn)生負向的空間溢出效應���,隨著(zhù)數字金融水平的提高����,對周邊GEG的抑制作用逐漸增強���。(4)兩個(gè)階段數字金融對GEG的空間溢出效應呈現明顯的距離衰減特征�����,且衰減過(guò)程呈現波動(dòng)性下降的趨勢����。(5)數字金融對GEG的空間溢出效應存在一定的衰減可能性邊界�����。(6)從控制變量對GEG的直接作用來(lái)看���,人力資本的提高有助于GEG����,而政府干預顯著(zhù)抑制局部GEG����。從控制變量對GEG的空間溢出效應來(lái)看,外商直接投資有利于對周邊GEG的輻射帶動(dòng),而產(chǎn)業(yè)結構升級和工業(yè)化程度提高導致周邊GEG的喪失���。

機制檢驗結果表明�����,數字金融能夠通過(guò)促進(jìn)綠色投資和企業(yè)排污費來(lái)促進(jìn)GEG的可持續發(fā)展����,但同時(shí)也通過(guò)促進(jìn)居民消費水平來(lái)抑制GEG���,值得注意的是��,環(huán)境治理公眾參與程度和綠色創(chuàng )新的機制效應并不顯著(zhù)���。

四���、原文摘要

A spatial threshold model is constructed to examine the spatial threshold effect and attenuation possibility boundary of digital finance on green economic growth (GEG) under the theoretical framework. Results revealed that: (1) Digital finance has a significant single-threshold effect, with high-level digital finance having a stronger incentive effect on local GEG. (2) Digital finance’s negative spillover effect on the surrounding GEG increases with an improvement in the former’s level. (3) Digital finance’s spatial spillover effect on GEG shows distance attenuation of volatility and an attenuation possibility boundary in both stages. (4) Green investment and enterprise emission fees are mechanisms which digital finance can boost GEG; however, it can suppress GEG by encouraging residential consumption.

作者:

張廣逍 中央財經(jīng)大學(xué)博士研究生

指導老師:

王 遙 中央財經(jīng)大學(xué)綠色金融國際研究院院長(cháng)

原創(chuàng )聲明

如需轉載����、引用本文觀(guān)點(diǎn)���,請注明出處為“中央財經(jīng)大學(xué)綠色金融國際研究院”����。