2025年1月17日�����,在中國證監會(huì )指導下��,滬深北交易所正式發(fā)布《上市公司可持續發(fā)展報告編制指南》�����,標志著(zhù)規范化����、系統化的上市公司可持續信息披露規則體系初步完成構建����,并且對于全市場(chǎng)企業(yè)都具有實(shí)質(zhì)性參考價(jià)值���。該《指南》是繼滬深北交易所于2024年4月發(fā)布《上市公司可持續發(fā)展報告指引》之后�,進(jìn)一步深化上市公司可持續發(fā)展信息披露要求的重要工具����。本文將分析《指南》所包含的主要內容�����、重點(diǎn)要素����,并對上市公司提出對應建議���。

一�����、《指南》框架以及主要內容

《指南》共涵蓋《第一號 總體要求與披露框架》和《第二號 應對氣候變化》兩個(gè)具體文件�,分別是針對可持續信息披露的通用要求規范以及應對氣候變化細分議題的指導要求�。值得注意的是��,《指南》的構成顯見(jiàn)與IFRS ISSB的S1和S2文件相一致���,凸顯了與國際標準的呼應以及更為廣泛的實(shí)用性與參考性��。

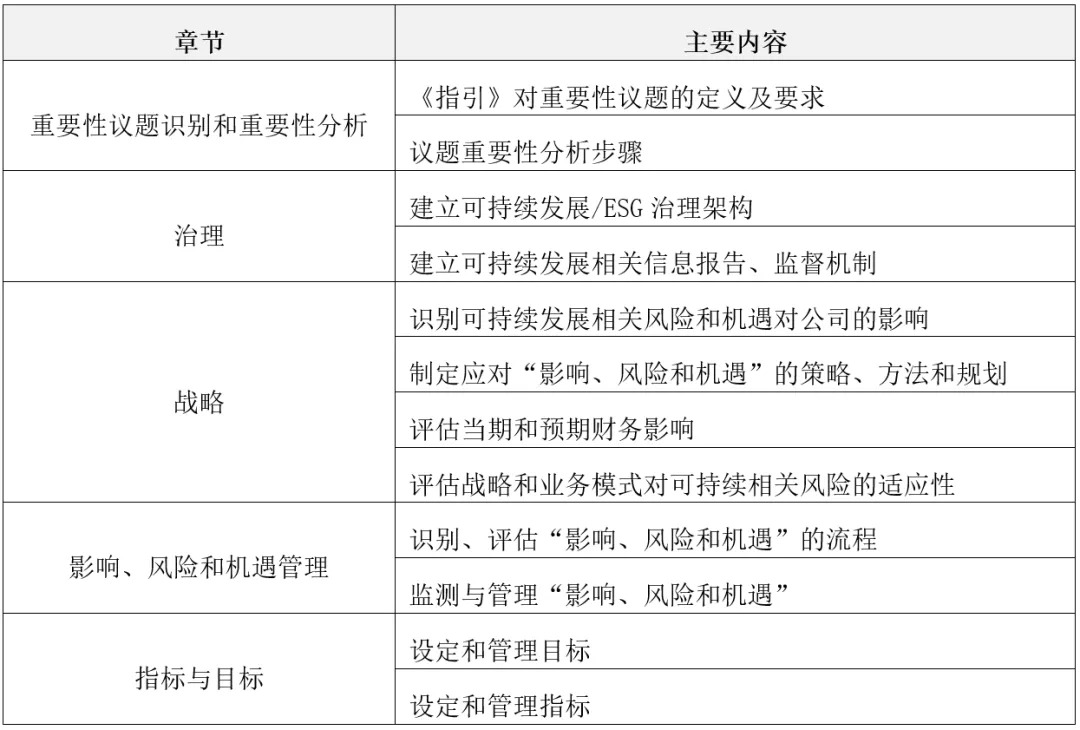

(一)總體要求與披露框架

《總體要求與披露框架》參考了TCFD以及ISSB的整體架構�����,包含治理���、戰略����、影響���、風(fēng)險和機遇管理����、指標和目標四個(gè)維度���,在上市公司可持續信息披露的具體內容以及績(jì)效分析方面提出綱領(lǐng)性參照��。如表1所示�����,“治理”用于闡述企業(yè)的組織架構與機制建設���,“戰略”則是反映企業(yè)識別�����、制定以及評估可持續風(fēng)險與機遇影響的全流程信息�����,“影響��、風(fēng)險和機遇管理”旨在關(guān)注企業(yè)風(fēng)險管理鏈路與有效性��,“指標與目標”則更傾向于將對應績(jì)效量化呈現�。

表 1 《第一號 總體要求與披露框架》主要內容

資料來(lái)源:中央財經(jīng)大學(xué)綠色金融國際研究院根據公開(kāi)資料整理

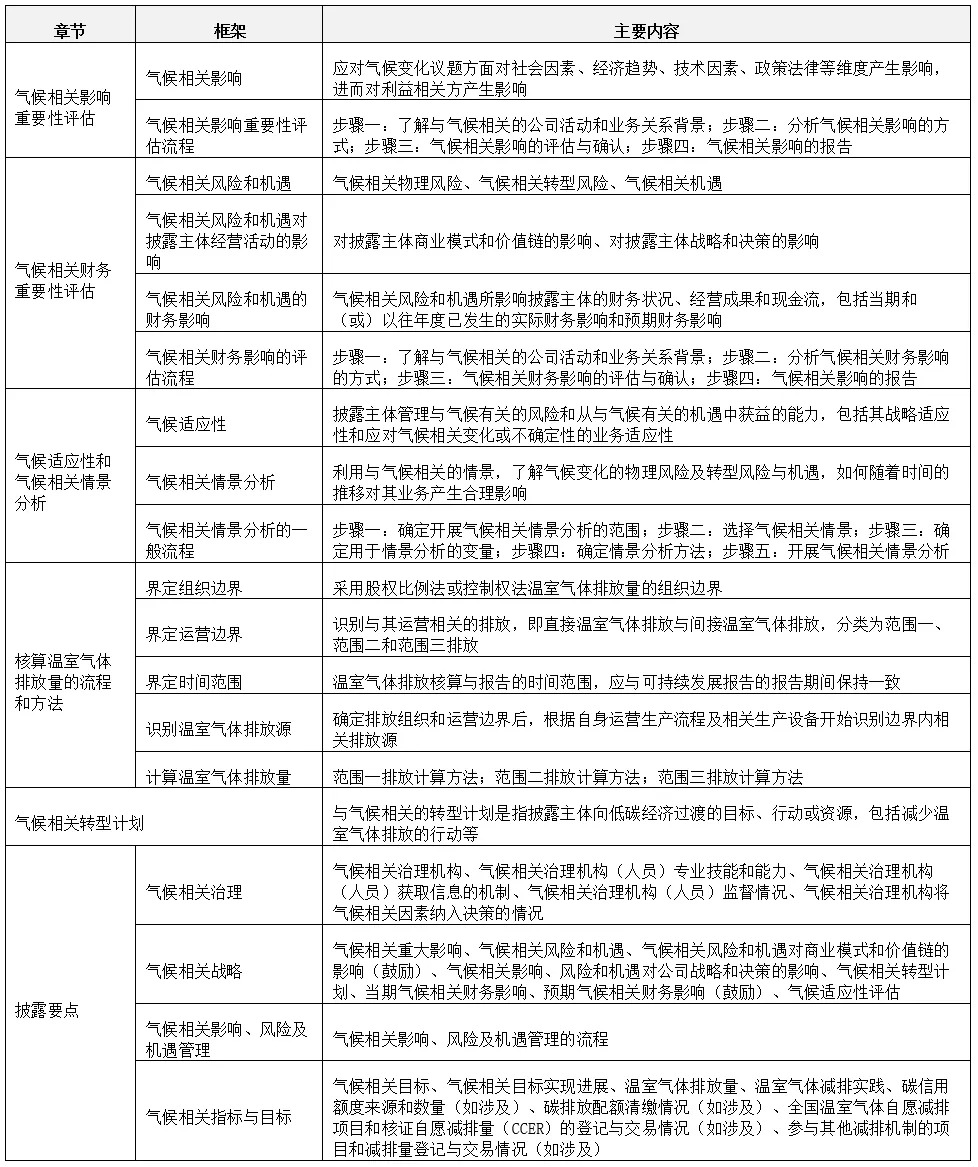

(二)應對氣候變化

《第二號 應對氣候變化》由六個(gè)章節構成���,從整體內容上可分為兩大板塊�,分別是前五個(gè)章節所涉及的氣候變化影響重要性與財務(wù)重要性評估����、氣候適應性與相關(guān)情景分析�����、溫室氣體排放量核算流程與方法和氣候相關(guān)轉型計劃���,以及共可分為二十二個(gè)披露要點(diǎn)的氣候相關(guān)信息披露核心框架�。

表 2 《第二號 應對氣候變化》主要內容

資料來(lái)源:中央財經(jīng)大學(xué)綠色金融國際研究院根據公開(kāi)資料整理

二����、核心重點(diǎn)

(一)重要性議題識別和重要性分析

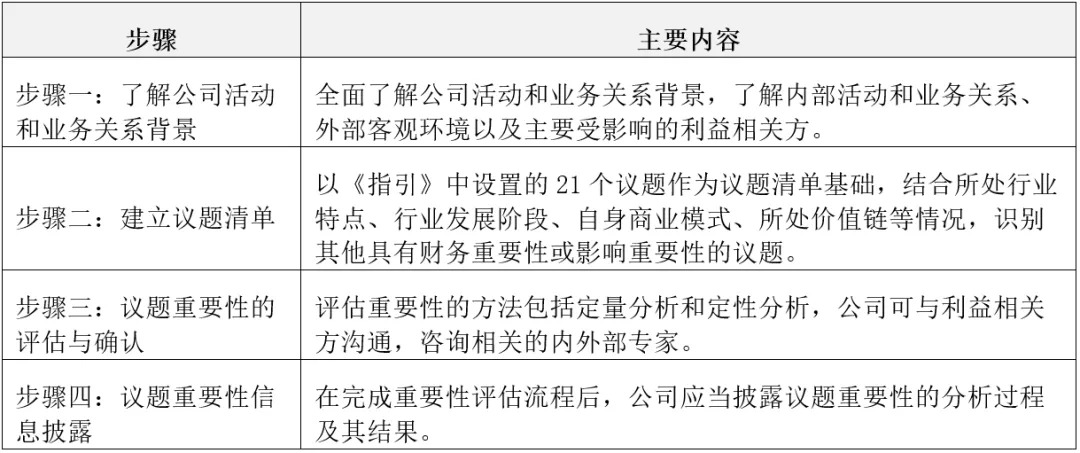

《指南》重點(diǎn)關(guān)注上市公司在編制可持續發(fā)展報告時(shí)��,如何通過(guò)重要性議題的識別與分析��,確保報告內容準確反映公司面臨的ESG挑戰與機遇�。同時(shí)����,《指南》為上市公司提供了系統化分析框架(如下表)����,用以識別與企業(yè)可持續發(fā)展密切相關(guān)的議題����,通過(guò)四個(gè)具體步驟協(xié)助上市公司評估不同議題的重要性��,從而為公司在制定可持續發(fā)展戰略時(shí)提供有力支持��。其中�����,《指南》引導企業(yè)考慮內外部因素的影響����,如市場(chǎng)需求���、政策變化和社會(huì )期望�,確?���?沙掷m報告關(guān)鍵議題準確反映各方實(shí)際訴求并與公司戰略目標相契合�����,為公司制定符合長(cháng)期發(fā)展目標的戰略規劃進(jìn)行了必要的前期鋪墊����。

表 3 《指南》重要性議題識別具體步驟與內容

資料來(lái)源:中央財經(jīng)大學(xué)綠色金融國際研究院根據公開(kāi)資料整理

(二)可持續相關(guān)風(fēng)險和機遇影響的時(shí)間范圍

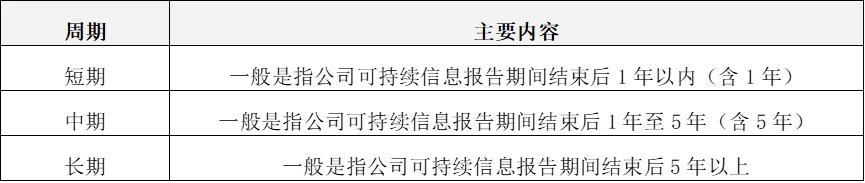

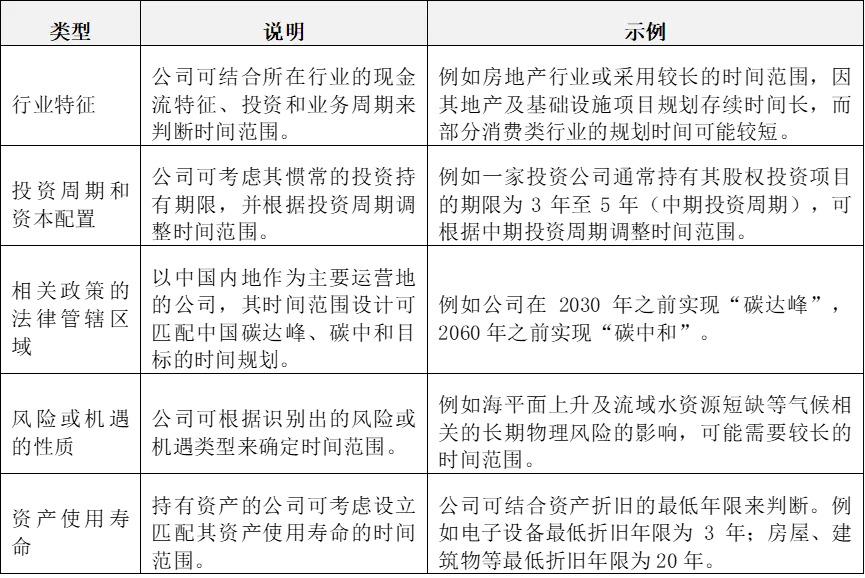

《指南》的一大亮點(diǎn)則是以時(shí)間范圍細分可持續相關(guān)風(fēng)險和機遇�,即將上市公司的戰略���、制度���、舉措及具體績(jì)效按照時(shí)間維度分為短期����、中期和長(cháng)期三個(gè)類(lèi)別(如下表)���,便于對企業(yè)的可持續相關(guān)績(jì)效開(kāi)展差異化評估��。上市企業(yè)能夠在不同時(shí)間范圍內清晰地識別出潛在的資產(chǎn)減值損失和未來(lái)收益�����,幫助公司在制定可持續發(fā)展戰略時(shí)更加靈活應對未來(lái)的不確定性�。

表 4 時(shí)間范圍周期劃分

資料來(lái)源:中央財經(jīng)大學(xué)綠色金融國際研究院根據公開(kāi)資料整理

如表5所示����,《指南》列示了評估可持續風(fēng)險與機遇影響時(shí)間范圍的五大代表性因素��,既為上市公司實(shí)操給出具體指引�����,又提供了一個(gè)更加精細化的分析框架�����。以不同因素的時(shí)間周期或影響范疇為分析截面可以有助于企業(yè)對關(guān)鍵可持續發(fā)展議題進(jìn)行合理的量化績(jì)效追蹤���,從而更好地與短期經(jīng)營(yíng)目標及長(cháng)期可持續發(fā)展目標形成平衡�����。

表 5 評估影響的時(shí)間范圍的因素

資料來(lái)源:中央財經(jīng)大學(xué)綠色金融國際研究員根據公開(kāi)資料整理

(三)細致而全面的參考文件

《指南》為提高可操作性����,提供了全面且細致的指導性框架及具體參考示例�����,為上市公司編制可持續發(fā)展報告提供了明確路徑��。在《總體要求和披露框架》中����,指南以附錄形式整合了ESG指標管理手冊����、可持續發(fā)展報告框架指南及對標索引表��。這三部分內容覆蓋了從具體議題的選擇���、目標的設定及進(jìn)展�,到定性與定量指標披露的框架參考���,協(xié)助企業(yè)實(shí)現對ESG信息的系統性管理��?!稇獙夂蜃兓凡糠謩t進(jìn)一步細化����,通過(guò)提供氣候相關(guān)影響分析流程圖�����、溫室氣體排放量計算的活動(dòng)數據與排放因子���,以及氣候相關(guān)轉型計劃示例與排放披露模板�����,為企業(yè)制定和披露氣候行動(dòng)計劃提供了直觀(guān)且操作性強的參考����。通過(guò)提供明確的指標體系和實(shí)際案例��,《指南》使企業(yè)能夠更高效地識別關(guān)鍵議題��、設定科學(xué)目標并披露相關(guān)信息�,對于增強上市公司可持續發(fā)展能力���、推動(dòng)中國企業(yè)全面開(kāi)展ESG實(shí)踐發(fā)揮重要作用���。

三����、針對企業(yè)的相關(guān)建議

一是借助《指南》工具性指引����,落實(shí)完善可持續信息披露����。《指南》的發(fā)布為企業(yè)提供了科學(xué)的框架和標準化模板�����,顯著(zhù)提升了信息披露的規范性和透明度�。企業(yè)無(wú)論是否已被納入強制披露范疇(上證180指數��、科創(chuàng )50指數����、深證100指數��、創(chuàng )業(yè)板指數樣本公司及境內外同時(shí)上市的公司)�����,都可對應結合自身業(yè)務(wù)實(shí)際�����,梳理核心可持續發(fā)展議題���,明確披露范圍和深度��。通過(guò)合理運用《指南》中ESG指標管理手冊及對標索引表����,企業(yè)可快速分類(lèi)整理ESG相關(guān)信息�,確保信息披露的系統性和一致性���。此外���,企業(yè)在建立標準化的披露機制的基礎上���,可定期跟蹤目標與實(shí)質(zhì)績(jì)效進(jìn)展�,以高質(zhì)量的可持續信息披露增強資本市場(chǎng)與利益相關(guān)方的信任度����。

二是運用數智化科技手段�,內部搭建ESG數據治理機制�����。高效的ESG數據治理是進(jìn)一步完善自身風(fēng)險管理與可持續信息披露的基礎�。企業(yè)可結合《指南》中提供的披露框架和氣候相關(guān)影響分析流程����,梳理ESG數據的采集���、存儲�����、分析和報告流程�����,構建適配于上市公司生產(chǎn)運營(yíng)需求的可持續風(fēng)險與機遇數據治理體系��。企業(yè)需從戰略高度重視ESG數據治理��,優(yōu)化內部管理流程����,以數據驅動(dòng)提升可持續發(fā)展管理能力�����。以應對氣候變化的關(guān)鍵議題舉例���,企業(yè)可明確溫室氣體排放活動(dòng)數據與排放因子�����,通過(guò)數字化工具和技術(shù)手段���,建立實(shí)時(shí)的數據追蹤和管理平臺��,實(shí)現數據治理的系統化與精細化����。

三是自上而下系統化構建ESG能力建設體系��。《指南》的全面發(fā)布為企業(yè)加強內部能力建設�、提升整體ESG管理水平提供了具體參照��,同時(shí)也將可持續風(fēng)險與機遇管理上升到戰略高度����。從實(shí)際操作層面��,《指南》對企業(yè)的戰略制定����、組織架構管理提出相應要求�,同時(shí)提供了不同類(lèi)型的頂層設計參考��。其次�����,上市公司可結合氣候相關(guān)轉型計劃示例和披露模板�,深入開(kāi)展關(guān)鍵議題的分析與研究��,匯總出適用于自身可持續發(fā)展的風(fēng)險與機遇矩陣�,為可持續發(fā)展決策提供依據��。此外����,上市公司可通過(guò)不斷完善內部機制��、強化人員能力和參與行業(yè)合作�,完善配套基礎設施建設與人才梯隊化管理機制���,響應可持續發(fā)展趨勢��。

作者:

楊晨輝 中央財經(jīng)大學(xué)綠色金融國際研究院ESG中心聯(lián)合主任

原創(chuàng )聲明

如需轉載����、引用本文觀(guān)點(diǎn)���,請注明出處為“中央財經(jīng)大學(xué)綠色金融國際研究院”�。