加強社會(huì )責任/ESG信息披露已經(jīng)成為互聯(lián)網(wǎng)保險企業(yè)價(jià)值成長(cháng)��、獲得社會(huì )認同���、保持可持續競爭力的新型發(fā)展邏輯及有效路徑�����。但由于目前市場(chǎng)上的研究主要針對傳統保險行業(yè)的ESG發(fā)展與機遇�����,缺少針對新型互聯(lián)網(wǎng)保險行業(yè)科技轉型和可持續發(fā)展的專(zhuān)項研究��,中財大綠金院聯(lián)合水滴公司開(kāi)展互聯(lián)網(wǎng)保險行業(yè)ESG研究��,聚焦互聯(lián)網(wǎng)保險行業(yè)特性���,以社會(huì )責任及ESG信息披露為切入點(diǎn)�,參考中國保險行業(yè)協(xié)會(huì )發(fā)布的《保險科技“十四五”發(fā)展規劃》�����,撰寫(xiě)《互聯(lián)網(wǎng)保險行業(yè)ESG白皮書(shū)》���,旨在助力互聯(lián)網(wǎng)保險機構更好地滿(mǎn)足ESG信息披露的要求并對所有互聯(lián)網(wǎng)保險行業(yè)企業(yè)社會(huì )責任及ESG信息披露的發(fā)展和實(shí)踐提供有價(jià)值的參考�����。

一�����、互聯(lián)網(wǎng)保險行業(yè)發(fā)展背景

互聯(lián)網(wǎng)保險是指保險機構依托互聯(lián)網(wǎng)訂立保險合同����、提供保險服務(wù)的保險經(jīng)營(yíng)活動(dòng)[1]���。作為傳統保險行業(yè)與互聯(lián)網(wǎng)行業(yè)的衍生產(chǎn)物�,互聯(lián)網(wǎng)保險業(yè)務(wù)以數字化��、線(xiàn)上化的運作方式��,打破了傳統時(shí)間與空間壁壘����,實(shí)現了保險業(yè)務(wù)的高效發(fā)展與多樣化產(chǎn)品創(chuàng )新��?���;ヂ?lián)網(wǎng)保險相較傳統保險的核心市場(chǎng)優(yōu)勢在于其全鏈條上的便捷性與可延展性���,由“以消費者為核心”的服務(wù)模式正在逐漸替代傳統保險“以產(chǎn)品為核心”的服務(wù)模式�����。隨著(zhù)互聯(lián)網(wǎng)的普及與技術(shù)進(jìn)步��,互聯(lián)網(wǎng)保險行業(yè)業(yè)務(wù)領(lǐng)域不斷擴展�,逐步涵蓋了產(chǎn)品咨詢(xún)��、投保�、理賠�、風(fēng)險管理等傳統保險行業(yè)的多個(gè)環(huán)節��。

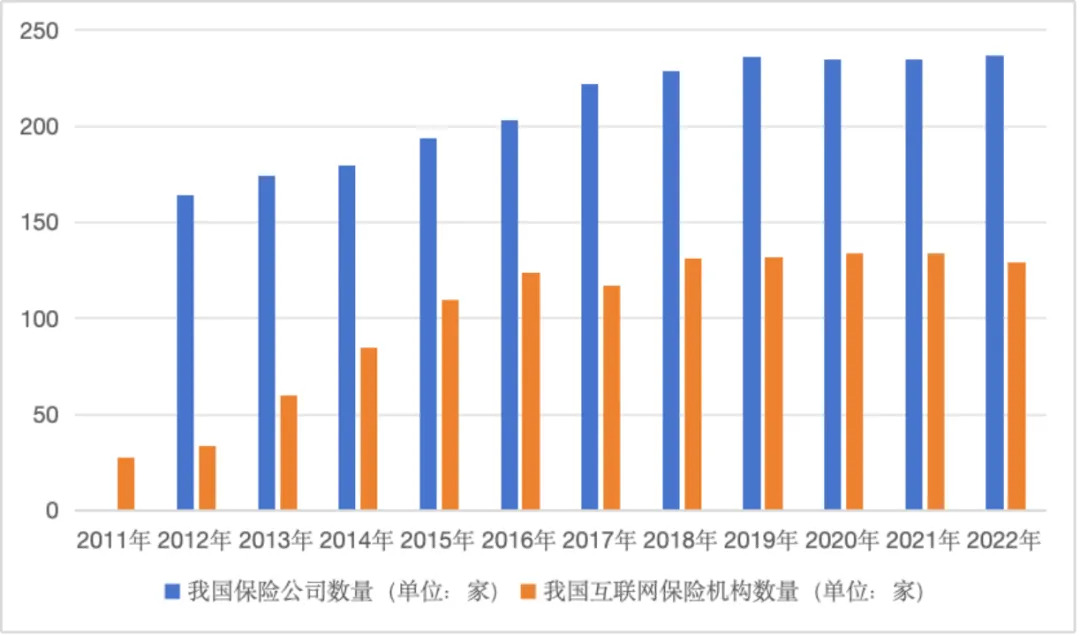

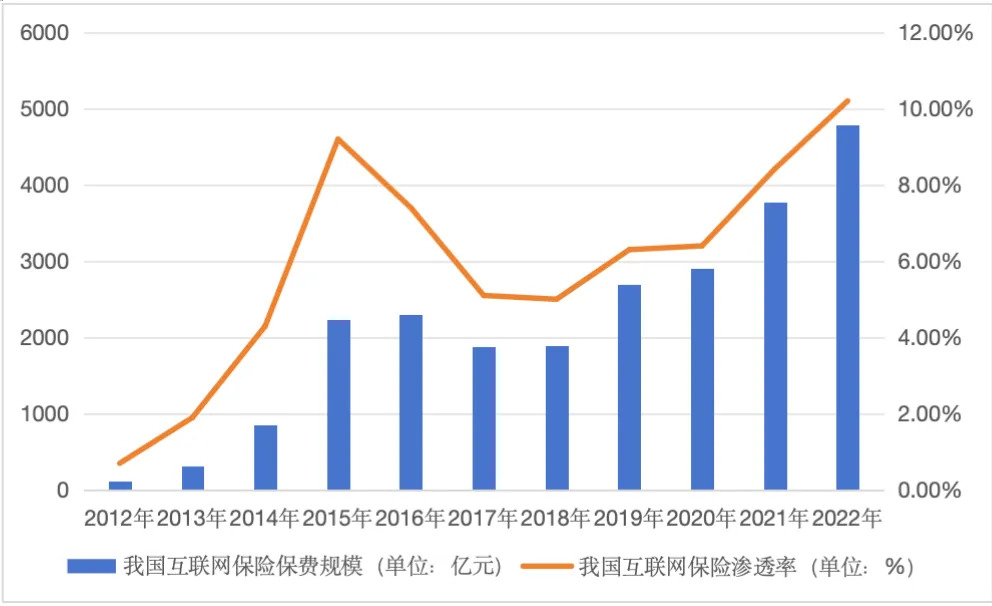

目前���,我國互聯(lián)網(wǎng)保險行業(yè)已經(jīng)形成了相對成熟與完整的產(chǎn)業(yè)鏈���,傳統保險公司�、專(zhuān)業(yè)互聯(lián)網(wǎng)保險機構����、第三方互聯(lián)網(wǎng)平臺����、專(zhuān)業(yè)保險中介機構[2]等多方參與者正共同推動(dòng)行業(yè)發(fā)展�����。產(chǎn)品方面�,立足于互聯(lián)網(wǎng)人身保險[3]和互聯(lián)網(wǎng)財產(chǎn)保險[4]���,更多生活場(chǎng)景化保險產(chǎn)品�����、定制化保險業(yè)務(wù)也正不斷涌現����,例如寵物保險��、航班延誤險��、退貨運費險��、游戲賬號裝備險�、銀行卡盜刷險�����、微信支付安全險等����。截至2022年底��,我國互聯(lián)網(wǎng)保險保費規模達到4782.5億元���,互聯(lián)網(wǎng)保險滲透率為10.2%�。

圖1 我國互聯(lián)網(wǎng)保險機構統計數據(2012年—2022年)

數據來(lái)源:原中國銀保監會(huì )��、中國保險行業(yè)協(xié)會(huì )

圖2 我國互聯(lián)網(wǎng)保險業(yè)務(wù)發(fā)展規模統計(2012年—2022年)

數據來(lái)源:原中國銀保監會(huì )��、中國保險行業(yè)協(xié)會(huì )

二�、互聯(lián)網(wǎng)保險業(yè)ESG發(fā)展的關(guān)鍵因素

(一)遵循法律法規和政策標準的要求

近年來(lái)�,我國自上而下的ESG相關(guān)政策體系建設逐漸加快���,行業(yè)性ESG政策逐步細分����,我國政府及監管部門(mén)�����、上市交易平臺����、行業(yè)協(xié)會(huì )等多方機構通過(guò)制定法律法規���、政策標準����、指導文件等多種形式為互聯(lián)網(wǎng)保險行業(yè)開(kāi)展特色化��、專(zhuān)業(yè)化的ESG實(shí)踐提供有力支撐��。原銀保監會(huì )發(fā)布的《關(guān)于推動(dòng)銀行業(yè)和保險業(yè)高質(zhì)量發(fā)展的指導意見(jiàn)》《銀行業(yè)保險業(yè)綠色金融指引》等文件為互聯(lián)網(wǎng)保險業(yè)開(kāi)展ESG投資及產(chǎn)品創(chuàng )新���、加強ESG風(fēng)險管理與信息披露提供了明確思路��。中國保險行業(yè)協(xié)會(huì )先后發(fā)布《保險機構環(huán)境����、社會(huì )和治理信息披露指南》和《綠色保險分類(lèi)指引(2023年版)》���,為保險業(yè)的ESG信息披露與ESG投資提供行業(yè)性參考�����。這些法律法規�����、政策文件對互聯(lián)網(wǎng)保險機構的ESG實(shí)踐產(chǎn)生了直接影響���,不僅為互聯(lián)網(wǎng)保險機構的ESG管理與能力建設提供明確參考��,更在特定領(lǐng)域提出了強制披露和實(shí)踐的要求����。

(二)技術(shù)創(chuàng )新與數據治理的能力驅動(dòng)

互聯(lián)網(wǎng)保險行業(yè)擁有一定技術(shù)與能力基礎���,通過(guò)發(fā)揮主體優(yōu)勢可以探索建立“科技+金融”的創(chuàng )新模式�,有效賦能ESG實(shí)踐���,為ESG投資提供強有力的技術(shù)及數據保障���。首先����,金融科技能夠提高ESG信息的篩選與整合效率�����,幫助互聯(lián)網(wǎng)保險機構整合投資標的在ESG上的治理結構����、政策制度�����、產(chǎn)品創(chuàng )新���、管理流程��、量化分析以及影響分析等舉措�����,并通過(guò)科學(xué)的定性定量測算��、情景分析和壓力測試等形成有效數據結論�,解決信息不對稱(chēng)的問(wèn)題�����,為ESG投資決策提供有效參考�。其次��,互聯(lián)網(wǎng)保險機構通過(guò)大數據��、區塊鏈等科技手段能夠實(shí)現對ESG信息實(shí)施穩定的監控與追蹤�,探索建立兼顧信息安全與ESG風(fēng)險控制的數據聯(lián)動(dòng)模式��,及時(shí)反饋市場(chǎng)現狀�、捕捉潛在氣候與環(huán)境風(fēng)險����、調整投資策略或進(jìn)行輿情管理���,更好地提升ESG風(fēng)險管理能力并進(jìn)行信息平臺建設�����。

(三)多樣化產(chǎn)品需求帶來(lái)的責任擔當

保險的長(cháng)期屬性與社會(huì )責任屬性與ESG理念相互契合�,而ESG框架的應用也是互聯(lián)網(wǎng)保險行業(yè)企業(yè)責任承擔的具象化表現��,有助于提升其社會(huì )價(jià)值��?��;ヂ?lián)網(wǎng)保險行業(yè)用線(xiàn)上化��、數字化�、智能化的方式極大地擴展了保險保障需求的覆蓋面和覆蓋場(chǎng)景�,不斷推出與創(chuàng )新更有針對性的保險產(chǎn)品��。越來(lái)越多樣化的消費者保險產(chǎn)品需求���,要求互聯(lián)網(wǎng)保險企業(yè)注重自身ESG發(fā)展建設����,不斷提升其產(chǎn)品的可信度����,提供更穩定的保障���,在更廣的應用場(chǎng)景中承擔更多企業(yè)責任����。此外����,互聯(lián)網(wǎng)保險行業(yè)積極踐行ESG理念是服務(wù)大局的責任擔當����,通過(guò)在環(huán)境��、社會(huì )和治理維度長(cháng)效發(fā)聲�����,可以將可持續理念經(jīng)由金融服務(wù)傳遞至社會(huì )公眾���,以量變促質(zhì)變�����,擴大社會(huì )責任的傳遞效應����,體現互聯(lián)網(wǎng)保險行業(yè)作為負責任機構的引領(lǐng)與實(shí)踐��,為社會(huì )經(jīng)濟的穩健����、可持續發(fā)展保駕護航�。

三�、互聯(lián)網(wǎng)保險業(yè)ESG實(shí)踐分析

(一)保險行業(yè)ESG整體表現

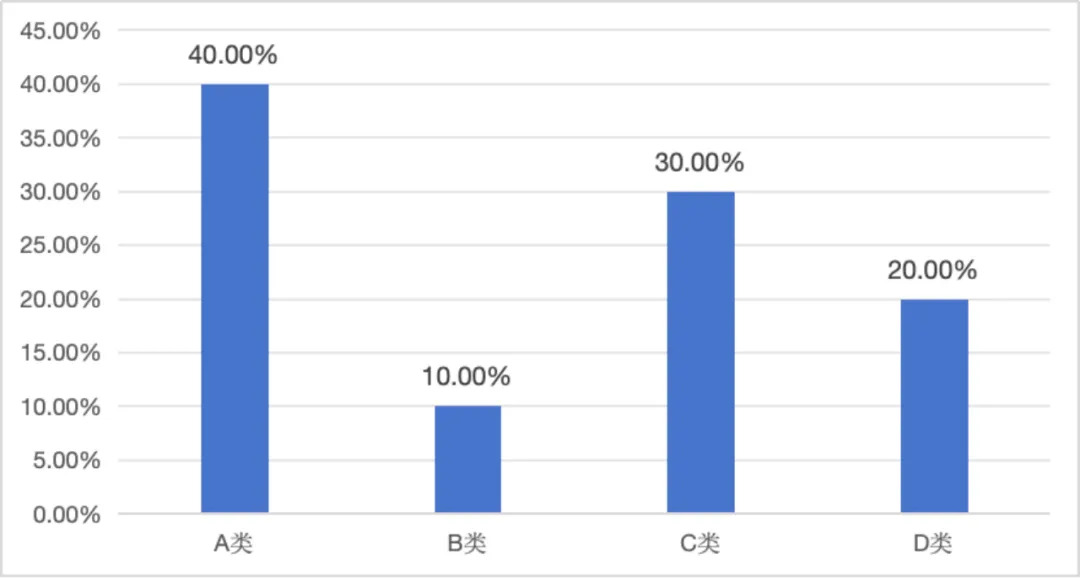

由于傳統保險公司����、專(zhuān)業(yè)互聯(lián)網(wǎng)保險機構�����、第三方互聯(lián)網(wǎng)平臺���、專(zhuān)業(yè)保險中介機構等均涉及互聯(lián)網(wǎng)保險業(yè)務(wù)����,因此本文對A股保險行業(yè)上市公司ESG評級情況進(jìn)行整體分析����?;谥胸敶缶G金院ESG評級數據��,較多保險業(yè)企業(yè)的ESG評級等級分布在A(yíng)類(lèi)區間���,占比40%�����。ESG評級達到B類(lèi)區間的企業(yè)僅有10%���,此外集中在D類(lèi)區間的企業(yè)占比20%����,企業(yè)在四類(lèi)區間范圍內各等級上的分布較為平均��。

圖3 全A股保險行業(yè)上市公司最新ESG評級分布情況

數據來(lái)源:中央財經(jīng)大學(xué)綠色金融國際研究院

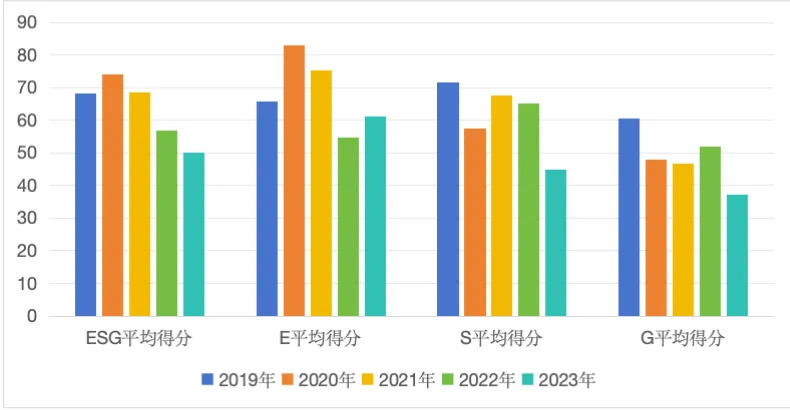

從保險行業(yè)ESG平均得分情況來(lái)看�,越來(lái)越多的保險業(yè)上市公司關(guān)注自身可持續發(fā)展能力��,積極開(kāi)展ESG實(shí)踐�����,但在建立ESG相關(guān)管理機制并主動(dòng)披露更加全面的ESG信息披露方面仍有提升空間�����。2023年�,全部A股保險業(yè)上市公司的ESG平均得分及S和G維度平均得分表現均呈現小幅下降�,環(huán)境維度平均得分呈現小幅提升���,但仍未達到2020年水平�����。

圖4 全部A股保險業(yè)上市公司ESG平均得分表現(2019年-2023年)

數據來(lái)源:中央財經(jīng)大學(xué)綠色金融國際研究院

(二)互聯(lián)網(wǎng)保險行業(yè)ESG關(guān)鍵議題

當前�����,國內外已經(jīng)形成一些具有影響力和代表性的ESG標準�����。其中����,國際層面以國際可持續發(fā)展準則理事會(huì )(ISSB)�����、全球報告倡議組織(GRI)����、可持續會(huì )計準則委員會(huì )(SASB)���、氣候相關(guān)財務(wù)披露工作小組(TCFD)等國際組織提出的ESG框架和披露指引最為廣泛應用��;同時(shí)明晟(MSCI)�、富時(shí)羅素(FTSE Russell)��、標準普爾(S&P Global Ratings)等ESG評級標準因覆蓋范圍廣而受到全球市場(chǎng)的高度關(guān)注��。但目前�,國際上尚未針對互聯(lián)網(wǎng)保險行業(yè)形成明確的ESG行業(yè)指標���,因此將通過(guò)整合國際層面已經(jīng)形成的互聯(lián)網(wǎng)行業(yè)與保險行業(yè)的實(shí)質(zhì)性議題��,對互聯(lián)網(wǎng)保險行業(yè)的ESG實(shí)質(zhì)性議題進(jìn)行歸納總結�。

MSCI根據全球行業(yè)分類(lèi)標準(The Global Industry Classification Standard, GICS)將其ESG行業(yè)實(shí)質(zhì)性地圖(ESG Industry Materiality Map)劃分為11個(gè)大類(lèi)行業(yè)�。根據核心議題的權重情況��,MSCI將保險行業(yè)的關(guān)鍵ESG議題識別為:公司治理�����、人力資本發(fā)展��、負責任投資�����、氣候變化脆弱性���、隱私和數據安全���、消費者金融保護��;將互聯(lián)網(wǎng)行業(yè)[5]的關(guān)鍵ESG議題識別為:公司治理�、人力資本發(fā)展����、隱私與數據安全���?��;诖顺醪叫纬蒑SCI指標框架下互聯(lián)網(wǎng)保險行業(yè)的實(shí)質(zhì)性議題����。

表1 MSCI互聯(lián)網(wǎng)保險行業(yè)ESG實(shí)質(zhì)性議題歸納

環(huán)境(Environmental) |

氣候變化脆弱性(Climate Change Vulnerability) 碳排放(Carbon Emissions) 融資環(huán)境影響(Financing Environmental Impact) 清潔技術(shù)機遇(Opportunities in Clean Tech) |

社會(huì )(Social) |

人力資本發(fā)展(Human Capital Development) 負責任投資(Responsible Investment) 隱私和數據安全(Privacy & Data Security) 融資渠道(Access to Finance) 產(chǎn)品安全和質(zhì)量(Product Safety & Quality) 消費者金融保護(Consumer Financial Protection) |

治理(Governance) |

公司治理(Governance) |

資料來(lái)源:MSCI官網(wǎng)

SASB在其ESG信息披露標準之上��,針對全球11個(gè)領(lǐng)域共77個(gè)行業(yè)制定了行業(yè)特色標準����。根據SASB的實(shí)質(zhì)性地圖�����,ESG三個(gè)維度被細分為環(huán)境(Environment)��、社會(huì )資本(Social Capital)�����、人力資本(Human Capital)���、商業(yè)模式與創(chuàng )新(Business Model and Innovation)和領(lǐng)導力與公司治理(Leadership and Governance)五個(gè)領(lǐng)域��。SASB將保險行業(yè)的關(guān)鍵ESG議題識別為:銷(xiāo)售實(shí)踐和產(chǎn)品標簽���、產(chǎn)品設計和生命周期管理��、氣候變化的物理影響���、系統性風(fēng)險管理�����;將互聯(lián)網(wǎng)行業(yè)[6](Internet Media & Services)的關(guān)鍵ESG議題識別為:能源管理�����、客戶(hù)隱私���、數據安全�、員工參與度/多樣性和包容性��?;诖顺醪叫纬蒘ASB指標框架下互聯(lián)網(wǎng)保險行業(yè)的實(shí)質(zhì)性議題�����。

表2 SASB互聯(lián)網(wǎng)保險行業(yè)ESG實(shí)質(zhì)性議題歸納

環(huán)境(Environment) |

能源管理 (Energy Management) |

硬件基礎設施的環(huán)境足跡 (Environmental Footprint of Hardware Infrastructure) |

社會(huì )資本 (Social Capital) |

銷(xiāo)售實(shí)踐和產(chǎn)品標簽 (Selling Practices & Product Labeling) |

為客戶(hù)提供透明的信息和公平的建議 (Transparent Information & Fair Advice for Customers) |

客戶(hù)隱私 (Customer Privacy) |

數據隱私��、廣告標準和言論自由 (Data Privacy, Advertising Standards & Freedom of Expression) |

數據安全(Data Security) |

人力資本 (Human Capital) |

員工參與度�����、多樣性和包容性 (Employee Engagement, Diversity & Inclusion) |

員工招聘��、包容和績(jì)效評估 (Employee Recruitment, Inclusion & Performance) |

商業(yè)模式與創(chuàng )新 (Business Model and Innovation) |

產(chǎn)品設計和生命周期管理 (Product Design & Lifecycle Management) |

將環(huán)境��、社會(huì )和治理因素納入投資管理 (Incorporation of Environmental,Social, and Governance Factors in Investment Management) |

制定激勵負責任行為的政策 (Policies Designed to Incentivize Responsible Behavior) |

融資排放 (Financed Emission) |

氣候變化的物理影響 (Physical Impacts of Climate Change) |

環(huán)境風(fēng)險暴露 (Environmental Risk Exposure) |

領(lǐng)導力與公司治理 (Leadership and Governance) |

競爭行為 (Competitive Behaviour) |

知識產(chǎn)權保護與競爭行為 (Intellectual Property Protection & Competitive Behavior) |

系統性風(fēng)險管理 (Systemic Risk Management) |

資料來(lái)源:SASB官網(wǎng)

四����、互聯(lián)網(wǎng)保險機構ESG發(fā)展的挑戰

(一)互聯(lián)網(wǎng)保險行業(yè)監管政策有待逐步健全

互聯(lián)網(wǎng)保險行業(yè)快速發(fā)展��,從外部監管角度看�,對于互聯(lián)網(wǎng)保險行業(yè)自身ESG發(fā)展缺乏行業(yè)特性方向引導��。一是行業(yè)ESG發(fā)展方面的標準挑戰��。目前互聯(lián)網(wǎng)保險機構在做ESG實(shí)質(zhì)性議題分析時(shí)多貼近或直接套用傳統保險行業(yè)甚至是普適金融機構的ESG實(shí)質(zhì)性議題模塊���,沒(méi)有在互聯(lián)網(wǎng)行業(yè)和保險行業(yè)雙重特性上著(zhù)重關(guān)注分析和付諸實(shí)踐����,不利于未來(lái)趨嚴的外部合規審查和自身長(cháng)期可持續發(fā)展�。二是產(chǎn)品端監管政策方面的挑戰����。互聯(lián)網(wǎng)技術(shù)發(fā)展迅速�����,各類(lèi)高新技術(shù)產(chǎn)品不斷更新迭代��,均可成為保險標的��。如何面對技術(shù)系統失靈風(fēng)險��、網(wǎng)絡(luò )攻擊風(fēng)險��、數據安全風(fēng)險等新型高科技風(fēng)險���,將成為全球保險行業(yè)都面臨的新課題��,需要監管和行業(yè)共同進(jìn)行關(guān)注����。

(二)信息安全議題風(fēng)險給互聯(lián)網(wǎng)保險機構持續帶來(lái)挑戰

互聯(lián)網(wǎng)保險行業(yè)可能面臨著(zhù)客戶(hù)信息的收集�、傳輸����、管理等一系列技術(shù)操作帶來(lái)的信息安全隱患�����,給互聯(lián)網(wǎng)保險機構帶來(lái)持續的風(fēng)險挑戰��。一是信息傳輸風(fēng)險�。互聯(lián)網(wǎng)業(yè)務(wù)模式在帶動(dòng)客戶(hù)量增多的同時(shí)��,也增加了客戶(hù)提供虛假投保信息的可能性����,因此內部信息傳遞處理過(guò)程中的信息識別����、真實(shí)性預判等工作的難度與工作量不斷擴大���。二是數據管理風(fēng)險��。互聯(lián)網(wǎng)保險業(yè)務(wù)過(guò)程中����,對于數據的存儲����、管理等有較高的要求��,若在數據管理過(guò)程中出現疏漏�,導致信息使用不合規��、不合法����,信息丟失等問(wèn)題����,不僅會(huì )影響互聯(lián)網(wǎng)保險業(yè)務(wù)的開(kāi)展���,同時(shí)還會(huì )使互聯(lián)網(wǎng)保險機構產(chǎn)生聲譽(yù)風(fēng)險����、管理風(fēng)險等�。三是網(wǎng)上自營(yíng)平臺功能系統安全風(fēng)險�。互聯(lián)網(wǎng)保險機構在建設互聯(lián)網(wǎng)保險網(wǎng)上自營(yíng)平臺的過(guò)程中����,需要重點(diǎn)關(guān)注平臺的穩定性����、可操作性��、安全性等�。如果平臺在使用過(guò)程中出現了系統風(fēng)險����,將會(huì )導致信息泄露����、信息竊取等事件發(fā)生�,一方面會(huì )給企業(yè)帶來(lái)聲譽(yù)風(fēng)險�、財產(chǎn)損失��,另一方面會(huì )因此承擔相關(guān)法律責任��,均不利于互聯(lián)網(wǎng)保險機構的可持續發(fā)展����。

(三)行業(yè)內通行的ESG評價(jià)標準亟待建立

目前互聯(lián)網(wǎng)保險行業(yè)還沒(méi)有建立行業(yè)適用的ESG評價(jià)標準����,在互聯(lián)網(wǎng)保險機構自身ESG表現評價(jià)���、ESG保險產(chǎn)品開(kāi)發(fā)或ESG可持續投資項目開(kāi)展等方面都造成了一定困難�。建立適合互聯(lián)網(wǎng)保險業(yè)的ESG評價(jià)體系�����,并與傳統保險業(yè)的評價(jià)體系進(jìn)行區分�����,對于保險公司來(lái)說(shuō)是一個(gè)新的領(lǐng)域��,在經(jīng)驗上�、能力上都有短板��。如何建立互聯(lián)網(wǎng)保險行業(yè)的ESG評價(jià)模型�����,該從哪些維度去做評價(jià)�,需要做更多的探索和研究���。且由于互聯(lián)網(wǎng)保險行業(yè)的天然屬性����,相較于傳統保險業(yè)又在尤其是信息安全議題等要素上有增添修改和不同側重���,涉及跨金融和信息技術(shù)專(zhuān)業(yè)多重交叉評價(jià)問(wèn)題���,讓ESG評價(jià)標準的制定變得更復雜�����。

(四)保險科技領(lǐng)域的ESG復合型人才亟待補充和培養

人才短缺已成為互聯(lián)網(wǎng)保險ESG領(lǐng)域面臨的核心難題之一��?;ヂ?lián)網(wǎng)保險行業(yè)的ESG崗位需要既懂ESG理念又懂數字科技����,既懂管理又懂財務(wù)金融����,既能立足我國互聯(lián)網(wǎng)保險行業(yè)發(fā)展實(shí)際��,又具備ESG國際化視野的交叉復合型人才����。在公司可持續發(fā)展層面�����,人才團隊應具備融資排放核算能力和風(fēng)險衡量管理能力��,并具備指標解讀���、指標更新�����、披露信息等專(zhuān)業(yè)能力����。在保險業(yè)務(wù)層面��,相關(guān)人員應具備對ESG理念應用的能力���,能將可持續發(fā)展指標融入保險產(chǎn)品開(kāi)發(fā)���、客戶(hù)服務(wù)�、核保管理�����、發(fā)展運營(yíng)等各環(huán)節中���,同時(shí)能夠結合人工智能��、區塊鏈���、云計算�����、大數據等關(guān)鍵技術(shù)在保險產(chǎn)品和服務(wù)上的技術(shù)應用做開(kāi)拓創(chuàng )新���。

五�����、推動(dòng)互聯(lián)網(wǎng)保險行業(yè)ESG實(shí)踐的措施與展望

(一)提升技術(shù)風(fēng)險防范能力�,強化保險科技價(jià)值賦能

一是技術(shù)風(fēng)險防范在助力互聯(lián)網(wǎng)保險機構管理環(huán)境風(fēng)險方面發(fā)揮著(zhù)舉足輕重的作用�?�;ヂ?lián)網(wǎng)保險機構可以憑借先進(jìn)的數據分析技術(shù)�����,更精準地識別和評估環(huán)境風(fēng)險�。例如�����,借助大數據和人工智能技術(shù)的力量��,公司可以實(shí)時(shí)監測保險業(yè)務(wù)中的環(huán)境風(fēng)險變化��,及時(shí)發(fā)出預警�,并采取有效措施降低潛在損失���。

二是技術(shù)風(fēng)險防范也是提升互聯(lián)網(wǎng)保險機構社會(huì )責任感的重要途徑�����?����;ヂ?lián)網(wǎng)保險機構通過(guò)建立嚴密的數據安全和隱私保護措施����,可以有效防止客戶(hù)信息的濫用和泄露����,從而維護客戶(hù)的合法權益�。同時(shí)��,公司還應積極開(kāi)展網(wǎng)絡(luò )安全培訓和演練��,提高員工應對網(wǎng)絡(luò )攻擊��、防范洗錢(qián)等違法活動(dòng)的能力����。這不僅是對客戶(hù)負責的表現���,更是公司履行社會(huì )責任���、維護金融秩序穩定的重要體現�。

三是技術(shù)風(fēng)險防范還能促進(jìn)互聯(lián)網(wǎng)保險機構治理優(yōu)化�?����;ヂ?lián)網(wǎng)保險機構需要引入更多先進(jìn)的治理手段和技術(shù)工具來(lái)提升治理水平�����。例如��,利用區塊鏈技術(shù)建立去中心化的信任機制����,可以降低信息不對稱(chēng)風(fēng)險����,增強公司與利益相關(guān)方的互信關(guān)系���,這有助于提升公司的決策效率和透明度���。此外����,人工智能��、區塊鏈��、云計算等前沿技術(shù)為公司的風(fēng)險防范提供了有力支持���,利用這些技術(shù)�,公司可以更加精準地進(jìn)行風(fēng)險評估和預測�����,提高數據的安全性和可信度����,提升數據處理和分析能力���。

(二)推動(dòng)產(chǎn)品創(chuàng )新與服務(wù)升級�����,發(fā)揮可持續保險關(guān)鍵角色

一是互聯(lián)網(wǎng)保險機構可以積極發(fā)展綠色保險產(chǎn)品�,以滿(mǎn)足環(huán)境保護���、節能減排和氣候變化等方面的需求���。例如�,可以專(zhuān)注于農業(yè)領(lǐng)域��,利用先進(jìn)的技術(shù)手段對氣候變化�����、自然災害進(jìn)行監測��,為農業(yè)生產(chǎn)領(lǐng)域的新形式���、新需求提供相應的保險服務(wù)��,幫助農民應對自然災害等風(fēng)險��。此外��,還可以向農民提供小額保險或指數型保險�����,將針對牲畜和作物的天氣預警納入保險服務(wù)中�����,為決策提供支持��。除了農業(yè)領(lǐng)域���,互聯(lián)網(wǎng)保險機構還可以關(guān)注綠色能源領(lǐng)域���,進(jìn)而衍生出環(huán)境污染責任保險�����、綠色建筑性能責任保險等環(huán)境保護方向的保險產(chǎn)品����。同時(shí)�,還可以開(kāi)發(fā)新能源機動(dòng)車(chē)輛保險等低碳出行方向的保險產(chǎn)品�,以及風(fēng)電�、光電���、水電生產(chǎn)保險等清潔能源方向的保險產(chǎn)品��。

二是互聯(lián)網(wǎng)保險機構可以發(fā)散思維����,專(zhuān)注用戶(hù)群體需求��,拓展更多的產(chǎn)品可能性���。例如��,可以推出企業(yè)社會(huì )責任保險�����,為企業(yè)承擔社會(huì )責任提供風(fēng)險保障�。此外�����,針對無(wú)損業(yè)務(wù)中斷保險的需求�����,可以推出支持性網(wǎng)絡(luò )保險或綜合網(wǎng)絡(luò )保險組合����,并提供風(fēng)險管理咨詢(xún)和風(fēng)險服務(wù)����。這些創(chuàng )新產(chǎn)品將能夠更好地滿(mǎn)足市場(chǎng)需求�,同時(shí)引導消費者和企業(yè)更加關(guān)注ESG問(wèn)題���。

(三)依據自身發(fā)展階段����,自上而下完善ESG組織架構建設

一是ESG治理架構的搭建必須因地制宜�����,充分借鑒海外互聯(lián)網(wǎng)保險機構ESG組織架構建設的經(jīng)驗����,并結合國內產(chǎn)業(yè)發(fā)展現狀���、政策環(huán)境以及相關(guān)因素進(jìn)行考量���?��;ヂ?lián)網(wǎng)保險機構應根據自身的ESG認知程度和發(fā)展階段��,將ESG理念融入公司的日常經(jīng)營(yíng)管理和對外投資流程中��,自上而下地構建一套既符合國際標準又適應國內環(huán)境的“內外兼修”ESG體系�����。

二是可以建立專(zhuān)門(mén)的ESG投資團隊���,負責研究ESG投資策略�����,篩選符合ESG標準的投資項目�����。這些部門(mén)應密切合作���,確保ESG理念在公司各個(gè)層面得到全面貫徹落實(shí)��。還應建立ESG評價(jià)體系和考核指標���,以監督和追蹤ESG目標的落實(shí)情況�����,及時(shí)發(fā)現ESG實(shí)踐中存在的問(wèn)題�,實(shí)現動(dòng)態(tài)管理���。

(四)人才培養與ESG文化建設����,ESG實(shí)踐能力掛鉤考核績(jì)效

一是公司應設立專(zhuān)門(mén)的ESG崗位�,明確崗位職責和任職要求�����,為有志于從事ESG工作的人才提供廣闊的職業(yè)發(fā)展空間���。同時(shí)�,公司還需加強內部培訓�,通過(guò)邀請國內外保險機構���、ESG研究機構�����、第三方咨詢(xún)服務(wù)機構等專(zhuān)家為員工提供系統的ESG培訓��,幫助員工深入理解ESG理念����,掌握ESG實(shí)踐技能���。

二是通過(guò)ESG文化建設提升ESG能力的軟實(shí)力���?�;ヂ?lián)網(wǎng)保險機構應倡導綠色�����、低碳��、可持續的價(jià)值觀(guān)��,將ESG理念融入公司的核心價(jià)值觀(guān)和企業(yè)文化中��。通過(guò)舉辦ESG主題活動(dòng)���、分享ESG實(shí)踐案例等方式�,增強員工對ESG文化的認同感和歸屬感����,形成全員參與���、共同推動(dòng)ESG實(shí)踐的良好氛圍��。

三是為確保ESG理念真正落地生根����,互聯(lián)網(wǎng)保險機構還應將ESG實(shí)踐能力與考核績(jì)效掛鉤��。公司應建立科學(xué)的ESG考核體系�����,將ESG目標納入公司年度考核目標中��,明確各部門(mén)��、各崗位的ESG職責和任務(wù)�����。通過(guò)設立具體的ESG考核指標���,量化評估員工的ESG實(shí)踐成果�����,確保ESG工作得到有效推進(jìn)����。此外���,公司還應定期對各部門(mén)甚至個(gè)人的ESG實(shí)施情況進(jìn)行審核���,確保ESG工作落到實(shí)處�����。

(根據水滴合作《互聯(lián)網(wǎng)保險行業(yè)ESG白皮書(shū)》報告改編)

腳注

[1]原銀保監會(huì )�����,《互聯(lián)網(wǎng)保險業(yè)務(wù)監管辦法》

[2]根據《互聯(lián)網(wǎng)保險業(yè)務(wù)監管辦法》定義���,保險中介機構包括保險代理人(不含個(gè)人保險代理人)��、保險經(jīng)紀人�、保險公估人����。其中�����,保險代理人(不含個(gè)人保險代理人)包括保險專(zhuān)業(yè)代理機構���、銀行類(lèi)保險兼業(yè)代理機構和依法獲得保險代理業(yè)務(wù)許可的互聯(lián)網(wǎng)企業(yè)�����。

[3]根據《關(guān)于進(jìn)一步規范保險機構互聯(lián)網(wǎng)人身保險業(yè)務(wù)有關(guān)事項的通知》���,互聯(lián)網(wǎng)人身保險產(chǎn)品范圍限于意外險���、健康險(除護理險)�、定期壽險��、保險期間十年以上的普通型人壽保險(除定期壽險)和保險期間十年以上的普通型年金保險��,以及原銀保監會(huì )規定的其他人身保險產(chǎn)品�。

[4]根據中國保險行業(yè)協(xié)會(huì )發(fā)布的歷年《互聯(lián)網(wǎng)財產(chǎn)保險發(fā)展分析報告》�����,互聯(lián)網(wǎng)財產(chǎn)保險可分為車(chē)險與非車(chē)險�����。

[5]MSCI將互聯(lián)網(wǎng)行業(yè)定義為互聯(lián)網(wǎng)服務(wù)和基礎設施行業(yè)(Internet Services & Infrastructure)�。[6]SASB將互聯(lián)網(wǎng)行業(yè)定義為互聯(lián)網(wǎng)媒體和服務(wù)行業(yè)(Internet Media & Services)�。

作者:

包 婕 中央財經(jīng)大學(xué)綠色金融國際研究院ESG聯(lián)合主任

鄧潔琳 中央財經(jīng)大學(xué)綠色金融國際研究院ESG研究員

金 蕾 中央財經(jīng)大學(xué)綠色金融國際研究院ESG研究員

程心如 中央財經(jīng)大學(xué)綠色金融國際研究院特邀研究員

李欣宇 中央財經(jīng)大學(xué)綠色金融國際研究院特邀研究員

原創(chuàng )聲明

如需轉載��、引用本文觀(guān)點(diǎn)�,請注明出處為“中央財經(jīng)大學(xué)綠色金融國際研究院”��。