儲能保險作為保障儲能項目全生命周期風(fēng)險的創(chuàng )新工具�����,正逐步受到政策和市場(chǎng)關(guān)注��。盡管儲能保險未來(lái)預期規模較大�����,但當前發(fā)展面臨諸多困境��。從投保主體來(lái)看�,經(jīng)濟壓力以及對保險認知不足限制了儲能保險需求釋放�����;從保險公司來(lái)看�,風(fēng)險評估困難����、產(chǎn)品定價(jià)受阻以及數據積累不足等問(wèn)題制約其發(fā)展���。本報告通過(guò)梳理儲能保險的發(fā)展現狀及難點(diǎn)�,對如何促進(jìn)我國儲能保險產(chǎn)品發(fā)展給出相關(guān)建議����。

一�����、儲能保險概述

(一)定義

儲能是通過(guò)介質(zhì)或設備存儲能量并按需以特定形式釋放的循環(huán)過(guò)程���,按能量?jì)Υ娣绞娇煞譃槲锢?���、化學(xué)和電磁儲能���。其中物理儲能包含抽水蓄能�、壓縮空氣儲能����、飛輪儲能等�,化學(xué)儲能囊括鋰離子電池��,以及鈉硫電池���、鉛酸電池��、氧化還原液流電池���、氫能等�����,電磁儲能包括超導電磁儲能����、超級電容儲能�����。而新型儲能是指除抽水蓄能以外����,以輸出電力為主要形式的儲能技術(shù)���,主要有新型鋰離子電池��、壓縮空氣���、機械儲能等�。儲能保險目前尚無(wú)官方統一定義�,本文中特指針對各類(lèi)儲能項目提供風(fēng)險保障的保險類(lèi)型����,保障范圍貫穿儲能項目的技術(shù)研發(fā)�、建筑安裝��、運營(yíng)��、售后等儲能項目全生命周期����。

(二)政策進(jìn)程

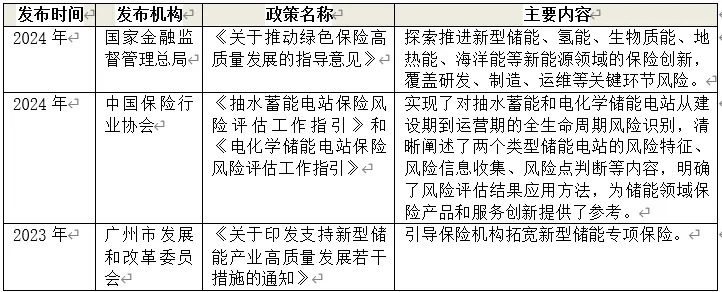

隨著(zhù)儲能產(chǎn)業(yè)快速發(fā)展�����,我國儲能保險相關(guān)政策支持力度不斷加大���,風(fēng)險評估體系逐漸完善�����。從政策支持力度來(lái)看�����,國家層面的引領(lǐng)作用愈發(fā)凸顯�。2024年4月國家金融監督管理總局在《關(guān)于推動(dòng)綠色保險高質(zhì)量發(fā)展的指導意見(jiàn)》中明確了保險行業(yè)在支持包括新型儲能在內的新能源產(chǎn)業(yè)發(fā)展中的角色與任務(wù)���,為各地保險機構探索適合新型儲能發(fā)展的創(chuàng )新保險產(chǎn)品與服務(wù)模式提供了政策遵循��。同時(shí)各地方監管也積極響應推進(jìn)儲能保險發(fā)展�,如深圳金融監管局在2024年提出要大力推動(dòng)構建包括儲能保險在內的新型電力系統保險服務(wù)體系�����。通過(guò)地方政策的細化與落實(shí)���,形成上下聯(lián)動(dòng)的政策合力���,全面拓寬儲能保險的政策支持網(wǎng)絡(luò )�����。

從風(fēng)險評估體系構建來(lái)看��,2024年12月中國保險行業(yè)協(xié)會(huì )發(fā)布《抽水蓄能電站保險風(fēng)險評估工作指引》和《電化學(xué)儲能電站保險風(fēng)險評估工作指引》�,推動(dòng)風(fēng)險減量服務(wù)的標準化��、線(xiàn)上化和智能化��,助力保險公司構建儲能電站統一風(fēng)險排查標準和指標模型����,實(shí)現風(fēng)險狀態(tài)的可視化呈現與動(dòng)態(tài)管控����。此外��,通過(guò)對儲能電站建設期和運營(yíng)期風(fēng)險的分析評估�,建立涵蓋“保前—保中—臨災—災中—災后”的風(fēng)險減量服務(wù)閉環(huán)�,切實(shí)提升儲能電站安全管理水平與抗風(fēng)險能力����。

表1 儲能保險相關(guān)政策梳理

(三)市場(chǎng)實(shí)踐

目前�,我國儲能主要包括抽水蓄能和新型儲能兩類(lèi)方式�,隨著(zhù)近年來(lái)這兩類(lèi)儲能規模的持續上升�,對于相關(guān)保險的需求也在不斷上升����。就新型儲能保險中的電化學(xué)儲能保險來(lái)看�����,根據鼎和保險與中再集團聯(lián)合發(fā)布的《電化學(xué)儲能保險發(fā)展報告》測算����,預計到2025年我國電化學(xué)儲能保險市場(chǎng)保費規?����?蛇_到10億量級��。

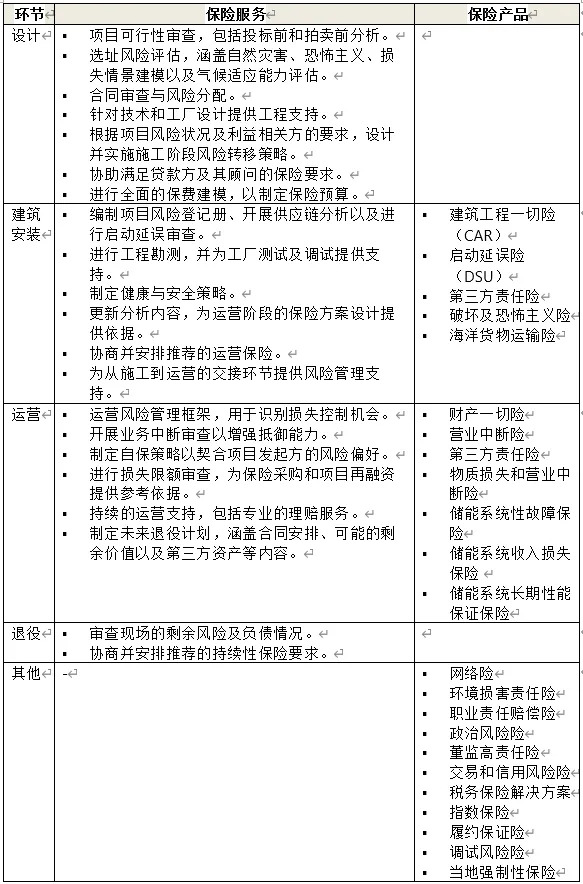

從保障范圍來(lái)看���,儲能保險保障儲能項目中建筑安裝�����、運營(yíng)�、維修等多環(huán)節的風(fēng)險���。以電池儲能保險為例����,目前服務(wù)已經(jīng)涵蓋從設計�、建筑安裝��、運營(yíng)�,到退役等全生命周期的各個(gè)環(huán)節�����,保險產(chǎn)品類(lèi)型涵蓋建筑工程一切險����、啟動(dòng)延誤險�����、各類(lèi)責任險(第三方���、破壞及恐怖主義��、董監高����、環(huán)境損害等)�、營(yíng)業(yè)中斷險����,以及網(wǎng)絡(luò )險���、稅務(wù)保險解決方案�、履約保證險等不同類(lèi)型保險�,確保在項目不同階段都能提供相應保障與服務(wù)��。

表2 電池儲能保險產(chǎn)品與服務(wù)概覽

資料來(lái)源:Marsh Battery Energy Storage Systems (BESS)及其他公開(kāi)資料整理

二���、面臨挑戰

(一)投保主體:成本壓力和風(fēng)險認知制約儲能保險需求釋放

儲能項目成本壓力和儲能風(fēng)險認識有限是制約儲能保險需求釋放的關(guān)鍵因素����。儲能行業(yè)現階段自身還面臨比較大的成本壓力�,經(jīng)濟性有限��。目前發(fā)電側儲能和用戶(hù)側儲能是規模增長(cháng)較快的領(lǐng)域����,其中發(fā)電側儲能主要由各地新能源建設的強制配儲政策推動(dòng)�����,但儲能市場(chǎng)機制和商業(yè)模式尚未完善�,企業(yè)需承擔較高的資金壓力���,導致企業(yè)在預算分配中優(yōu)先考慮核心支出����,對保險投入意愿較低���;而用戶(hù)側儲能雖然依托峰谷電價(jià)差的商業(yè)模式取得一定發(fā)展����,但地區間差異顯著(zhù)���,超過(guò)半數地區的峰谷電價(jià)差不足以支撐經(jīng)濟性���,項目投資回報率偏低���。在此背景下���,用戶(hù)對儲能保險的支出意愿不足�����,抑制了市場(chǎng)需求的增長(cháng)��。

同時(shí)���,儲能項目方對保險在轉移風(fēng)險和保障項目穩定運營(yíng)中的作用認知不足���,一些企業(yè)未能將保險視為儲能項目風(fēng)險管理的必要組成部分����。此外�,現有儲能保險產(chǎn)品缺乏針對性的行業(yè)專(zhuān)屬條款和宣傳�,客戶(hù)難以全面了解其保障價(jià)值����。這種認知不足與信息不對稱(chēng)的現象����,使得企業(yè)和用戶(hù)在購買(mǎi)保險時(shí)存在顧慮�����,進(jìn)一步阻礙了儲能保險市場(chǎng)需求的增長(cháng)����。

(二)保險公司:技術(shù)復雜性導致風(fēng)險評估困難

儲能技術(shù)的復雜性和項目多環(huán)節特性使保險公司在風(fēng)險評估中面臨較大挑戰��。一方面�,不同技術(shù)路線(xiàn)的儲能系統具有顯著(zhù)差異的風(fēng)險特征����。例如�,電化學(xué)儲能電池面臨多重風(fēng)險�����,包括熱失控風(fēng)險����,單體電池一旦發(fā)生熱失控����,不僅不可逆且易向周邊電池迅速擴散�����;化學(xué)風(fēng)險����,如電解液泄漏和析晶可能對呼吸系統和皮膚造成傷害��,同時(shí)增加環(huán)境污染隱患��;以及電氣和操作風(fēng)險等�。而抽水蓄能則高度依賴(lài)地形和水文條件���,其主要風(fēng)險包括自然災害(如大壩滲漏�、滑坡���、地震及洪水)以及蓄水系統長(cháng)期運行中因設備老化或維護不足導致的結構安全隱患�。另一方面��,儲能項目涉及選址���、設計�、建設����、運營(yíng)和退役等多個(gè)環(huán)節�����,各環(huán)節風(fēng)險相互關(guān)聯(lián)且復雜��,例如選址不當可能放大自然災害風(fēng)險����,設計缺陷可能影響系統效率和安全性��,運營(yíng)管理不足可能引發(fā)事故����,退役環(huán)節亦存在環(huán)境污染和資源浪費等潛在問(wèn)題�����。這些多維度���、多階段的風(fēng)險特性����,對保險公司在技術(shù)理解����、風(fēng)險量化和承保方案設計等方面提出了更高要求�。

(三)保險公司:數據缺乏阻礙產(chǎn)品定價(jià)和創(chuàng )新

由于儲能行業(yè)整體發(fā)展時(shí)間較短���,保險公司在保險產(chǎn)品定價(jià)和創(chuàng )新中面臨數據缺乏和積累困難的雙重挑戰�。一方面�����,保險公司缺乏足夠的歷史賠付數據和風(fēng)險事件記錄�,尤其是在新型儲能技術(shù)領(lǐng)域�,相關(guān)數據的空白使得難以準確評估不同儲能技術(shù)和項目的風(fēng)險特性和事故概率����,直接影響了保險產(chǎn)品的風(fēng)險定價(jià)科學(xué)性和市場(chǎng)競爭力���。另一方面��,部分儲能項目(如電化學(xué)儲能)在承保和理賠過(guò)程中缺乏有效的數據回溯機制���。由于技術(shù)復雜性和事故原因的多樣性�����,保險公司在實(shí)際操作中面臨難以完整積累承保與理賠數據的困境����,不僅限制了對風(fēng)險模式的深入研究����,還妨礙了基于數據分析的保險產(chǎn)品設計與優(yōu)化����。

三�、發(fā)展建議

(一)持續更新風(fēng)險評估指標��,提升動(dòng)態(tài)適應能力

隨著(zhù)儲能技術(shù)的快速發(fā)展���,風(fēng)險因素不斷演變�,建議保險公司在中國保險行業(yè)協(xié)會(huì )發(fā)布《抽水蓄能電站保險風(fēng)險評估工作指引》和《電化學(xué)儲能電站保險風(fēng)險評估工作指引》的基礎上���,持續動(dòng)態(tài)更新風(fēng)險評估指標以應對新挑戰��。針對儲能項目的設計����、建設��、運營(yíng)和退役等不同階段����,可進(jìn)一步細化評估指標���。同時(shí)通過(guò)持續收集承保��、理賠數據及行業(yè)案例����,對現有評估指標進(jìn)行數據驗證�����,及時(shí)調整與優(yōu)化�����,確保風(fēng)險評估體系的科學(xué)性與實(shí)際適用性�����。此外�,積極建立從保險業(yè)務(wù)一線(xiàn)到風(fēng)險評估體系制定者的反饋機制�,通過(guò)實(shí)際操作反饋指標適用性與精準度�,優(yōu)化評估體系設計��。加強與科研機構的合作�����,組建跨學(xué)科團隊�����,共同開(kāi)展新型儲能材料或技術(shù)風(fēng)險研究�,增強儲能行業(yè)風(fēng)險認識和管理能力���。

(二)積累數據資源����,優(yōu)化定價(jià)和產(chǎn)品創(chuàng )新

建議保險公司加強與再保險公司和行業(yè)協(xié)會(huì )的合作��,充分發(fā)揮再保險公司在數據分析����、風(fēng)險分散和技術(shù)支持方面的獨特優(yōu)勢����,通過(guò)構建儲能保險大數據平臺�,實(shí)現數據共享與整合���,為風(fēng)險評估和產(chǎn)品設計提供全面支持���。利用大數據分析和機器學(xué)習等科學(xué)技術(shù)���,對數據進(jìn)行深度挖掘����,優(yōu)化保險定價(jià)模型�����,提升定價(jià)精確度����。此外�,根據各儲能項目的風(fēng)險特性和需求��,創(chuàng )新設計差異化的保險產(chǎn)品�,滿(mǎn)足多種儲能項目在不同場(chǎng)景和階段的保障需求�����。

(三)完善政策支持與市場(chǎng)機制�����,助推儲能保險發(fā)展

建議政府和相關(guān)行業(yè)協(xié)會(huì )積極推動(dòng)儲能市場(chǎng)機制和商業(yè)模式的優(yōu)化�����,提升儲能項目的經(jīng)濟效益�,間接增強投保主體的投保能力和投保意愿���。首先�����,通過(guò)優(yōu)化新能源配儲政策�����,例如引入財政補貼或稅收優(yōu)惠���,可以在一定程度上緩解企業(yè)儲能設施的初期建設和運營(yíng)成本���,增加投保主體的投保能力同時(shí)�����,推動(dòng)電價(jià)改革����,提高峰谷電價(jià)差的覆蓋范圍和穩定性�����,為用戶(hù)側儲能項目提供更具經(jīng)濟性的回報�����,間接提升用戶(hù)對保險支出的能力和意愿�����。此外����,建議加強行業(yè)協(xié)會(huì )的協(xié)調作用�,持續推動(dòng)儲能標準化建設����,明確各類(lèi)型儲能項目不同環(huán)節過(guò)程中的風(fēng)險評估標準和承保規范��,為保險產(chǎn)品開(kāi)發(fā)提供統一依據���。

參考文獻

[1] 傅若蘭,李秋念,竇健.電化學(xué)儲能保險創(chuàng )新發(fā)展研究[J].保險理論與實(shí)踐,2022,(08):85-98.

[2] 金融時(shí)報.保險業(yè)加速構建儲能產(chǎn)業(yè)風(fēng)險大壩[EB/OL].https://www.desn.com.cn/news/show-1732218.html

[3] 劉奔,林國斌,衛冰原,等.保險行業(yè)視角下鋰離子電池儲能電站風(fēng)險分析及控制策略[J].勞動(dòng)保護,2022,(11):90-93.

[4] 王玉.儲能行業(yè)發(fā)展與工廠(chǎng)物流數智化升級[J].物流技術(shù)與應用,2024,29(02):64-66+68-69.

[5] Marsh. Renewable energy: Battery energy storage systems (BESS)[EB/OL].https://www.marsh.com/en/industries/energy-and-power/expertise/battery-energy-storage-systems.html

作者:

周洲 中央財經(jīng)大學(xué)綠色金融國際研究院研究員

原創(chuàng )聲明

如需轉載��、引用本文觀(guān)點(diǎn)����,請注明出處為“中央財經(jīng)大學(xué)綠色金融國際研究院”��。