在當前全球可持續發(fā)展的大背景下���,采礦業(yè)作為資源密集型行業(yè)�����,其環(huán)境��、社會(huì )與治理(ESG)表現受到廣泛關(guān)注�。本文介紹了采礦業(yè)ESG關(guān)鍵議題�����,并對2023年采礦業(yè)ESG表現進(jìn)行了分析���。同時(shí)�����,依據行業(yè)實(shí)際�,提出了推動(dòng)了采礦業(yè)ESG發(fā)展的有關(guān)建議�����。

一��、行業(yè)ESG關(guān)鍵議題重點(diǎn)剖析

(一)ISSB行業(yè)指標

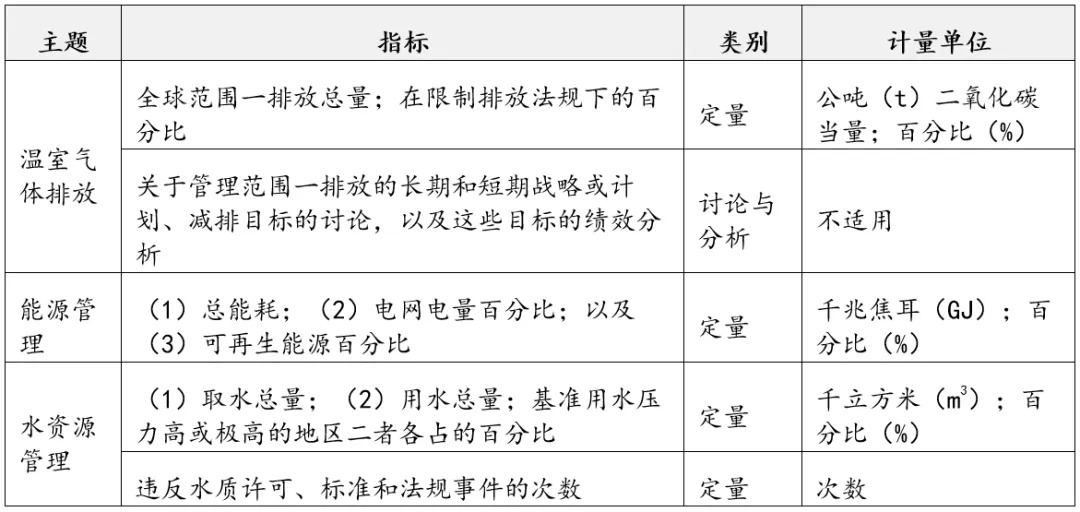

根據《IFRS可持續披露準則——氣候相關(guān)披露行業(yè)實(shí)施指南》相關(guān)內容�����,本文采用“金屬和采礦”的可持續披露主題和指標與證監會(huì )門(mén)類(lèi)中“采礦業(yè)”的范疇相映射���,包含從采礦至下游終端客戶(hù)批發(fā)零售金屬的全流程�����。如表1所示���,主要集中在“溫室氣體排放”“能源管理”“水資源管理”三部分�,基本以定量數據為主����,全方位反映企業(yè)在能源消耗����、資源利用以及碳排放的成效�。其中采礦業(yè)企業(yè)的溫室氣體排放披露環(huán)節�����,除了披露自身排放數據之外�,還需要披露在直接限制或減少排放的限制排放法規或計劃的百分比����,如總量管制與排放交易機制����、碳稅等�,此外還需要對自身具體的碳排放戰略和計劃�����、減排目標以及績(jì)效分析進(jìn)行說(shuō)明�。

表1. 可持續披露主題和指標

資料來(lái)源:ISSB��,中央財經(jīng)大學(xué)綠色金融國際研究院整理

表2則列示了ISSB中氣候相關(guān)信息披露板塊�,“金屬和采礦”行業(yè)企業(yè)的具體活動(dòng)指標���,即一組用于量化公司業(yè)務(wù)規模的指標�����,在實(shí)際運用時(shí)可與會(huì )計指標相結合����,以規范數據并便于比較�。金屬礦石及成品的生產(chǎn)能夠通過(guò)產(chǎn)出量直觀(guān)呈現企業(yè)的營(yíng)收規模���,而員工與承包商的信息則包含社會(huì )維度的信息��。

表 2 活動(dòng)指標

資料來(lái)源:ISSB�����,中央財經(jīng)大學(xué)綠色金融國際研究院整理

(二)MSCI行業(yè)特色實(shí)質(zhì)性議題

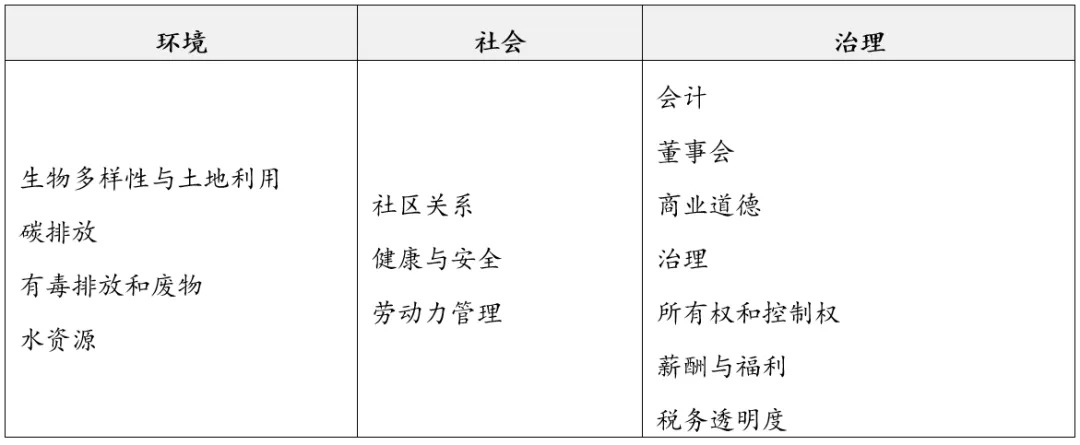

采礦業(yè)企業(yè)在MSCI ESG評級體系之中的關(guān)鍵議題如下表所示���,其中治理層面的七個(gè)議題對于各個(gè)行業(yè)企業(yè)具有普適性�,并且與環(huán)境�、社會(huì )的評分邏輯不同���,主要采取自下而上得分整合��,綜合衡量企業(yè)在組織架構健全性���、公司治理有效性����、商業(yè)道德以及稅務(wù)����、薪酬的具體管理���。環(huán)境方面��,“生物多樣性與土地利用”“水資源”“碳排放”“有毒排放和廢物”分別是“氣候變化”“自然資本”以及“污染與廢棄物”三大主題議題的重要組成部分�����,并且MSCI同時(shí)關(guān)注風(fēng)險敞口與風(fēng)險管理兩個(gè)維度���,衡量企業(yè)在具體風(fēng)險����、機遇的識別管理績(jì)效水平�。以“生物多樣性與土地利用”為例�,風(fēng)險暴露可以通過(guò)企業(yè)經(jīng)營(yíng)許可證存續狀態(tài)��、輿情與訴訟以及土地保護和復墾成本具體體現���,而對應企業(yè)所構建的管理制度與信息披露體系�����、企業(yè)開(kāi)展的生態(tài)保護項目以及企業(yè)降低生物多樣性風(fēng)險的績(jì)效成果綜合形成了風(fēng)險管理效用��。社會(huì )維度�,“社區關(guān)系”“健康與安全”“勞動(dòng)力管理”分別對應“利益相關(guān)方爭議”以及“人力資本”兩方面���。受采礦業(yè)的產(chǎn)業(yè)鏈跨地域��、跨經(jīng)濟體的特征影響����,安全生產(chǎn)�、勞工與社區關(guān)系的能力建設是企業(yè)避免爭議性事件����、維持經(jīng)營(yíng)長(cháng)期存續的基礎���。

表3 MSCI ESG關(guān)鍵議題(多種金屬與采礦業(yè))

資料來(lái)源:ISSB���,中央財經(jīng)大學(xué)綠色金融國際研究院整理

二���、2023年采礦業(yè)ESG發(fā)展趨勢

(一)采礦業(yè)ESG重點(diǎn)洞察

1.“去碳化”趨勢顯著(zhù)�,全球企業(yè)積極響應

隨著(zhù)全球可持續發(fā)展以及雙碳目標的穩步推進(jìn)����,以美國和歐盟為代表的政府機構在制定氣候政策時(shí)加大力度激勵企業(yè)去碳化���,促使礦業(yè)企業(yè)實(shí)現減碳目標或環(huán)境����、社會(huì )及治理目標�。2023年7月���,歐盟委員會(huì )發(fā)布首批《歐洲可持續報告準則》���,對大型歐盟企業(yè)提出更高層次的可持續信息披露要求����,其中不乏大量采礦企業(yè)�。此外��,歐盟推出了歐盟碳邊境調節機制(CBAM)��,從2026年起���,將正式對進(jìn)口到歐盟的鋁�、鐵和鋼等碳密集型商品征收碳關(guān)稅�。2024年3月6日��,美國證券交易委員會(huì )(SEC)正式通過(guò)并發(fā)布最終版氣候相關(guān)信息披露規則��,要求企業(yè)披露重大氣候相關(guān)風(fēng)險及產(chǎn)生的影響�����。宏觀(guān)政策指導背景之下���,企業(yè)的低碳發(fā)展意愿逐步提升��。根據普華永道全球于2024年1月公布的第二十七期年度全球CEO調研問(wèn)卷結果[1]�����,75%受訪(fǎng)的CEO[2]表示已完成或正在采取措施推進(jìn)“去碳化”工作��,包括但不限于提升能源使用效率�,以及創(chuàng )新開(kāi)發(fā)新的環(huán)境友好型產(chǎn)品�、服務(wù)或相關(guān)技術(shù)�。依照我國重點(diǎn)控排行業(yè)劃分標準�,采礦業(yè)企業(yè)位列其中���,自身的生產(chǎn)運營(yíng)活動(dòng)極大程度涉及能源消耗���、溫室氣體排放等議題�����,尤其需要加快業(yè)務(wù)端“去碳化”的整體進(jìn)程����。

2.“可持續和負責任的礦產(chǎn)供應鏈”成為ESG熱點(diǎn)

大型采礦業(yè)企業(yè)如紫金礦業(yè)�����、天齊鋰業(yè)�、華友鈷業(yè)等均涉及海外礦產(chǎn)開(kāi)發(fā)業(yè)務(wù)��,供應鏈的可持續性�、勞工關(guān)系以及海外項目社區利益等內容越來(lái)越成為企業(yè)ESG績(jì)效的重點(diǎn)�,綜合形成“可持續和負責任的礦產(chǎn)供應鏈”這一關(guān)注焦點(diǎn)����。2023年9月����,由中國五礦化工進(jìn)出口商會(huì )主辦���、關(guān)鍵礦產(chǎn)責任倡議承辦的“2023年可持續礦產(chǎn)供應鏈國際論壇(SMISC Forum)”����,覆蓋礦產(chǎn)供應鏈盡責管理立法����、政策和規則現狀和趨勢����、采礦業(yè)的ESG風(fēng)險與規范化治理����、新能源礦產(chǎn)供應鏈的韌性與多利益相關(guān)方參與的合作機制�����、采礦業(yè)與人權保護���、在礦產(chǎn)供應鏈中推動(dòng)體面勞動(dòng)等����。采礦業(yè)實(shí)際舉措的層面上���,部分注重可持續發(fā)展的領(lǐng)先企業(yè)選擇簽署《負責任采礦保證倡議》[3]以及《中國負責任礦產(chǎn)供應鏈盡責管理指南》[4]�,旨在與國際框架接軌����,并且逐步完善供應鏈風(fēng)險管理���。此外�,勞工關(guān)系同樣是采礦業(yè)項目管理與風(fēng)險防范的重點(diǎn)���,2023年2月���,國際勞工組織(ILO)通過(guò)了《國際勞工組織關(guān)于供應鏈中體面工作的戰略》�����,旨在解決體面工作不足的根源和驅動(dòng)因素���。如何更好地構建自身可持續供應鏈以及負責任管理體系�,已然成為采礦業(yè)企業(yè)在推進(jìn)ESG工作的新興要求�����。

3.完善綠色礦山建設體系�����,引導采礦業(yè)高質(zhì)量發(fā)展

目前���,自然資本與生態(tài)資源保護日益成為經(jīng)濟社會(huì )可持續發(fā)展的焦點(diǎn)��,其中采礦業(yè)對于自然資本的依賴(lài)度與影響程度均處于高位�,識別并管理生物多樣性風(fēng)險�、積極踐行生態(tài)修復是該行業(yè)高質(zhì)量發(fā)展的必須環(huán)節�。2023年11月�����,自然資源部在2023中國國際礦業(yè)大會(huì )上發(fā)布了《中國礦產(chǎn)資源報告(2023)》�����,重點(diǎn)介紹了2022年以來(lái)我國在地質(zhì)礦產(chǎn)調查評價(jià)���、礦產(chǎn)資源勘查開(kāi)發(fā)�、礦山生態(tài)修復�、綠色礦山建設等方面的新進(jìn)展�����,而綠色礦山則是與采礦業(yè)可持續發(fā)展關(guān)聯(lián)極為密切的重點(diǎn)議題�。與此同時(shí)���,礦山修復與生態(tài)補償已有可供借鑒��、參考的頂層綱領(lǐng)性指導文件�����。2023年��,自然資源部印發(fā)《“十四五”歷史遺留礦山生態(tài)修復行動(dòng)計劃》自然資辦發(fā)〔2022〕31 號)��,開(kāi)展全國歷史遺留礦山核查����,加強重點(diǎn)流域和重點(diǎn)區域歷史遺留礦山生態(tài)修復���,部署實(shí)施第一批歷史遺留礦山生態(tài)修復示范工程�;建立完善綠色勘查標準體系�,開(kāi)展年度綠色礦山實(shí)地抽查核查�,高質(zhì)量推進(jìn)綠色礦山建設���。

(二)采礦業(yè)ESG發(fā)展

1.ESG信息披露覆蓋度

近年來(lái)����,全球對可持續發(fā)展的關(guān)注不斷加深�,采礦行業(yè)上市公司也逐步提升對ESG的重視程度�����,作為資源密集型行業(yè)����,采礦活動(dòng)對生態(tài)系統���、社區活動(dòng)等議題存在較大的影響范圍���,相關(guān)企業(yè)也對回應內外部利益相關(guān)方有關(guān)環(huán)境保護�、社會(huì )責任及公司治理維度的相關(guān)需求開(kāi)始日漸重視���。隨著(zhù)2024年12月17日財政部等多部門(mén)聯(lián)合印發(fā)《企業(yè)可持續披露準則——基本準則(試行)》�����,穩步推進(jìn)中國可持續披露準則體系建設��,規范國內企業(yè)可持續發(fā)展信息披露��,同時(shí)推動(dòng)中國上市公司將ESG績(jì)效管理納入公司治理的流程之中�。

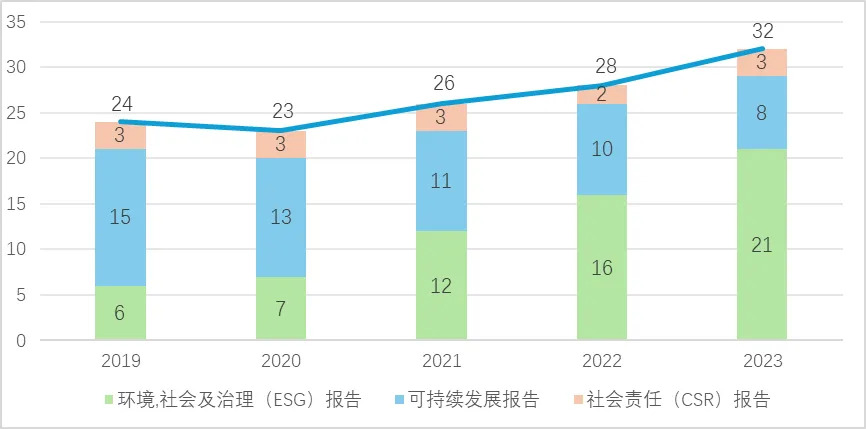

圖3 中證800采礦業(yè)企業(yè)ESG披露占比

資料來(lái)源:WIND���,中央財經(jīng)大學(xué)綠色金融國際研究院整理

在中證800中的采礦業(yè)企業(yè)中����,絕大部分企業(yè)開(kāi)展了持續且逐年完善的ESG信息披露行動(dòng)(圖1)�����。至2023年進(jìn)行ESG信息披露企業(yè)已達中證800采礦業(yè)企業(yè)中的97%�,大部分企業(yè)選擇以ESG報告的形式進(jìn)行披露���,在2024年發(fā)布的報告中���,有25%的企業(yè)依托社會(huì )責任報告的形式進(jìn)行披露�����,69%的企業(yè)發(fā)布了ESG報告以及6%的企業(yè)對自身可持續發(fā)展的戰略�、風(fēng)險��、績(jì)效管理等信息進(jìn)行了討論����。同時(shí)���,絕大多數企業(yè)參考了《GRI可持續發(fā)展報告標準》與港交所《環(huán)境���、社會(huì )及管治報告指引》�,但仍有4家披露ESG報告的企業(yè)未在報告披露內容中形成對企業(yè)ESG績(jì)效管理的完備流程與機制�����,導致定量績(jì)效治理能力略顯薄弱�����。

2.ESG評級變化

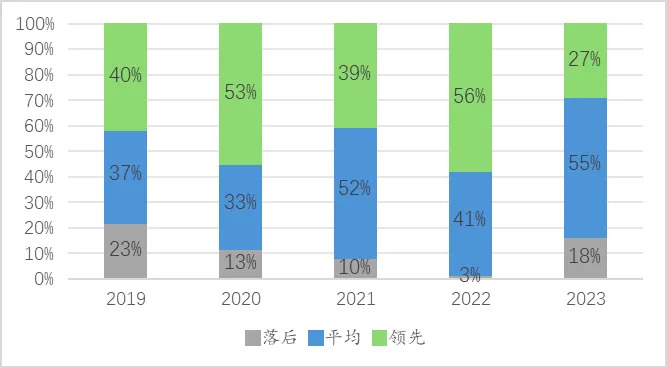

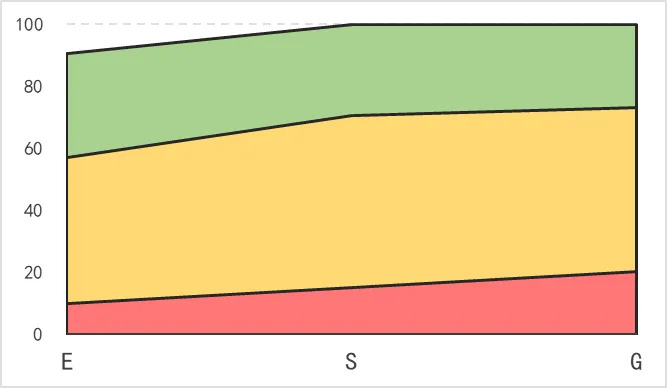

標準化�、成體系的ESG信息披露制度使ESG評級更全面及公允�����。中國企業(yè)ESG的發(fā)展仍處于發(fā)展與摸索的階段��。參考中央財經(jīng)大學(xué)綠色金融國際研究院ESG評級體系�,如下圖對中證800采礦業(yè)企業(yè)ESG評級發(fā)展分布圖可看出��,處于獲得領(lǐng)先評級(A及以上)的企業(yè)占比處于上升趨勢����,代表多數企業(yè)正引導著(zhù)企業(yè)可持續的發(fā)展方針與企業(yè)傳統治理流程實(shí)現有效地結合并獲得積極的ESG績(jì)效表現�。同時(shí)��,被給予落后評級(C-及以下)的企業(yè)數量于過(guò)去五年并未獲得明顯優(yōu)化�����,則代表部分企業(yè)對ESG績(jì)效表現或企業(yè)可持續管理仍有較大的發(fā)展空間且發(fā)展速度較為緩慢��,企業(yè)或需提高對ESG績(jì)效管理的重視程度�,考量ESG管理納入公司治理流程的結合路徑���,積極回應投資者�����、員工等內外部利益相關(guān)方對各ESG議題的關(guān)注及需求���,以提升企業(yè)在可持續經(jīng)營(yíng)層面的各項績(jì)效表現�。

圖2 2019-2023年中證800采礦業(yè)企業(yè)ESG評級分布

資料來(lái)源:中央財經(jīng)大學(xué)綠色金融國際研究院整理

在ESG各維度的評級表現中(圖3)���,由于資源密集型行業(yè)的特殊性質(zhì)及采礦活動(dòng)對生態(tài)系統和社區的影響���,導致環(huán)境與社會(huì )維度的評級表現整體會(huì )略遜于治理維度�。于行業(yè)整體而言��,ESG表現突出的企業(yè)能在各維度獲得顯著(zhù)大于表現落后企業(yè)的評價(jià)得分����,行業(yè)平均于環(huán)境�����、社會(huì )及治理維度的得分均呈右偏的分布�,且受極大值的影響較大��。由ESG評級得分分布可見(jiàn)�����,采礦業(yè)ESG管理制度中����,各維度已有優(yōu)秀實(shí)踐案例及標桿可為業(yè)內其他企業(yè)參考���,同時(shí)業(yè)內存在部分ESG表現欠佳的消極情景����,有待行業(yè)及各利益相關(guān)方提高重視��。

圖3 2023年中證800采礦業(yè)企業(yè)ESG評級得分各維度表現

資料來(lái)源:中央財經(jīng)大學(xué)綠色金融國際研究院整理

三����、2023年采礦業(yè)上市公司ESG績(jì)效分析

(一)采礦業(yè)上市公司ESG績(jì)效綜合分析

中國采礦業(yè)上市公司近年來(lái)在ESG領(lǐng)域表現出積極轉型的趨勢�,但整體發(fā)展水平仍存在不均衡性��。負面ESG行動(dòng)影響行業(yè)整體形象��,行業(yè)整體ESG的評價(jià)逐年提高�,部分企業(yè)在ESG管理層面已做出了優(yōu)秀實(shí)踐�����,但行業(yè)仍存在部分與ESG相悖的負面事件�����,為市場(chǎng)帶來(lái)消極影響并被供方給予負面評價(jià)����。企業(yè)規模影響ESG實(shí)踐�,大型企業(yè)在各ESG行動(dòng)中均取得顯著(zhù)進(jìn)展��,展現出較強的ESG能力���,但部分中小企業(yè)受資金壓力和治理結構薄弱的影響�����,盡管ESG管理能為企業(yè)帶來(lái)長(cháng)期利益與價(jià)值提升��,但中小企業(yè)內部短期經(jīng)濟利益與長(cháng)期可持續發(fā)展目標之間的矛盾頻發(fā)���,阻礙企業(yè)提升ESG績(jì)效表現���。

(二)采礦業(yè)上市公司ESG表現與財務(wù)績(jì)效

為進(jìn)一步了解企業(yè)ESG管理對企業(yè)價(jià)值的影響效果���,選取全A股采礦業(yè)上市公司各財務(wù)績(jì)效的平均水平為參考��,選取過(guò)往五年ESG表現相對較為穩定與領(lǐng)先的中國神華���、西部礦業(yè)�����、紫金礦業(yè)三家企業(yè)為分析樣本��,對樣本企業(yè)部分財務(wù)績(jì)效進(jìn)行分析�����,評價(jià)上述企業(yè)ESG表現與其財務(wù)績(jì)效之間的關(guān)聯(lián)�����。

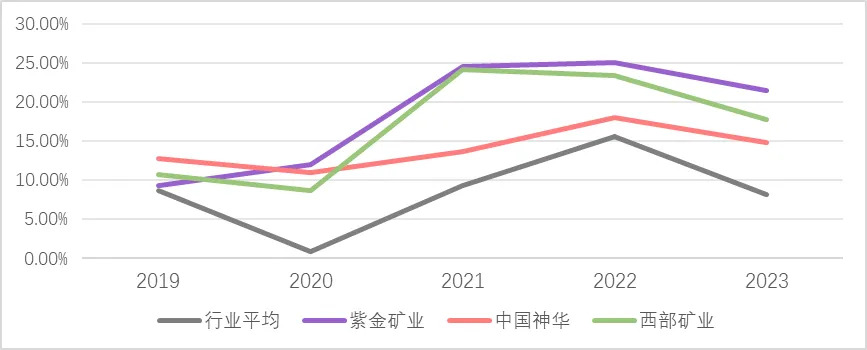

1. 盈利表現

評估公司的盈利能力與經(jīng)濟效益����,是各類(lèi)投資者至關(guān)重要的參考標的����。以全面性和代表性選取凈資產(chǎn)收益率(ROE)作為企業(yè)盈利能力的考量因素�,同時(shí)以?xún)衾麧櫾鲩L(cháng)率分析其持續擴展經(jīng)營(yíng)規模�、優(yōu)化業(yè)務(wù)布局的情況分析長(cháng)期經(jīng)濟效益��。下圖系列展示了目標企業(yè)及其行業(yè)歷史五年盈利表現指標變化情況�。

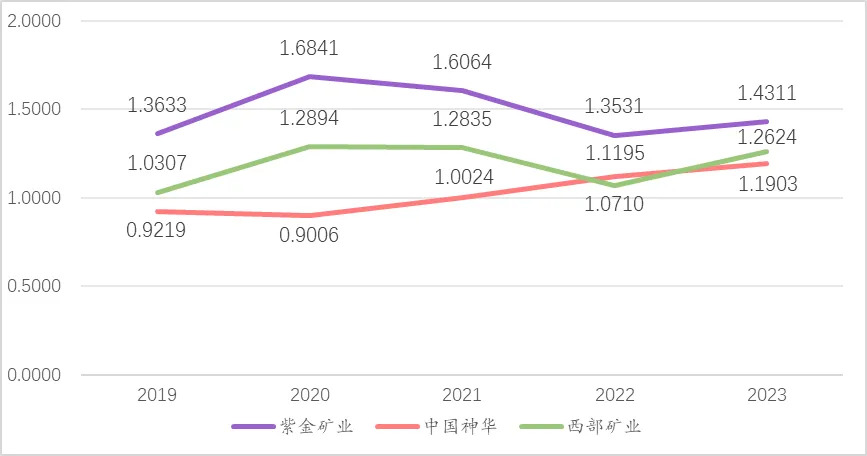

圖4 近五年目標企業(yè)及采礦業(yè)凈資產(chǎn)收益率指標變化

資料來(lái)源:WIND��,中央財經(jīng)大學(xué)綠色金融國際研究院整理

作為較早開(kāi)啟并踐行ESG理念的企業(yè)群體�����,目標企業(yè)基本保持在行業(yè)領(lǐng)先地位���。如圖4所示���,企業(yè)收益率整體呈上升趨勢且波動(dòng)較為穩定�����,收益率漲幅層面除中國神華于2020年至2021年間的相對增長(cháng)較為弱勢外�����,其他企業(yè)均具備穩健的增長(cháng)勢能��,值得注意的是中國神華于2020年在中央財經(jīng)大學(xué)綠色金融國際研究院的評級被下調至B+并于2021年恢復原有評級���。橫向比對目標企業(yè)的ESG報告��,除資源產(chǎn)品市場(chǎng)價(jià)格波動(dòng)影響外�����,企業(yè)均逐年增加研發(fā)投入�,尤其在近幾年聚焦綠色開(kāi)采技術(shù)���,有效降低開(kāi)采成本并提高產(chǎn)能���,極大地增強企業(yè)的經(jīng)濟效益和可持續發(fā)展能力�。

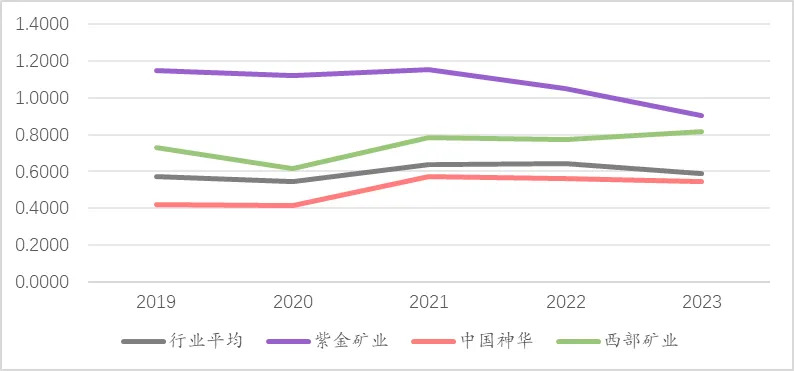

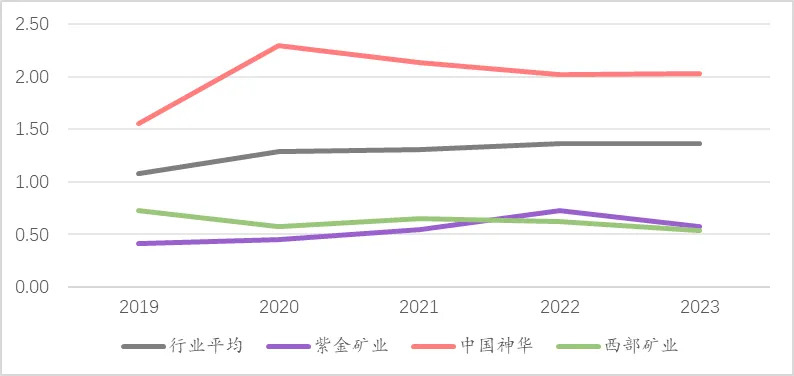

2. 運營(yíng)表現

運營(yíng)表現是反映企業(yè)在經(jīng)濟市場(chǎng)中展現的經(jīng)營(yíng)實(shí)力的重要體現��,其系列指標能夠分析企業(yè)是否有效運用各類(lèi)資產(chǎn)����,進(jìn)而實(shí)現盈利的能力����。同時(shí)���,為考量企業(yè)的財務(wù)穩健性與經(jīng)營(yíng)效率����,針對目標企業(yè)還將考量其償債能力以明確企業(yè)對其可持續運營(yíng)的保障程度�����。以資產(chǎn)周轉率與速動(dòng)比率為觀(guān)測指標���,評價(jià)企業(yè)可持續運營(yíng)的表現能力���。

圖5 近五年目標企業(yè)及采礦業(yè)資產(chǎn)周轉率指標變化

資料來(lái)源:WIND���,中央財經(jīng)大學(xué)綠色金融國際研究院整理

如圖5所示紫金礦業(yè)與西部礦業(yè)始終處于高于行業(yè)平均的水平�,除對礦產(chǎn)能源危機的沖擊以及新能源需求的迅猛增長(cháng)外�����,兩家企業(yè)優(yōu)秀的ESG評級水平也使其成為市場(chǎng)主流選擇���。而中國神華作為大型礦業(yè)企業(yè)���,其全產(chǎn)業(yè)鏈的資產(chǎn)布局使資產(chǎn)周轉率存在自然的低位�����,“煤�、電����、路��、港����、航”一體化運營(yíng)模式更使企業(yè)資產(chǎn)基數進(jìn)一步被擴大�����。盡管中國神華面對資產(chǎn)周轉率略低于行業(yè)平均水平的情景��,但在速動(dòng)比率方面(圖6)�����,中國神華的表現遠超行業(yè)平均水平����。這得益于中國神華在煤炭和電力的銷(xiāo)售市場(chǎng)產(chǎn)生大量且穩定的現金流同時(shí)���,以“四化三性”的ESG治理模式及成熟的ESG治理框架�����,并對部分高流動(dòng)性且收益穩定的金融資產(chǎn)進(jìn)行配置����,共同構建起了穩健的抗風(fēng)險體系���。對于西部礦業(yè)與紫金礦業(yè)���,其速動(dòng)比率一直低于行業(yè)均值���,這是因為紫金礦業(yè)及西部礦業(yè)還處于擴張階段���,由于其重資產(chǎn)特性���,公司面臨著(zhù)一定的資金壓力����。

圖 6 近五年目標企業(yè)及采礦業(yè)速動(dòng)比率指標變化

資料來(lái)源:WIND�,中央財經(jīng)大學(xué)綠色金融國際研究院整理

3.長(cháng)期市場(chǎng)表現

為評估市場(chǎng)對企業(yè)未來(lái)增長(cháng)潛力的預期����,采用Tobin's Q 以評估長(cháng)期情境下���,資本投資的吸引力�����、資源配置的效率以及市場(chǎng)對企業(yè)創(chuàng )新發(fā)展的信心[5]�����。下圖可觀(guān)測中國神華���、西部礦業(yè)�、紫金礦業(yè)三家企業(yè)Tobin's Q的變化情況�。從市值角度來(lái)看�����,三家企業(yè)的市值整體呈現出上漲趨勢����,這反映了企業(yè)良好的 ESG表現獲得了投資者的認可���,對于紫金礦業(yè)與西部礦業(yè)��,2020年Tobin's Q達到最高點(diǎn)��。但由于兩家企業(yè)于2019及2020年市值大幅增長(cháng)���,其總資產(chǎn)的增幅未能與之相匹配�,導致Tobin's Q值下降�����。盡管如此�,紫金礦業(yè)與西部礦業(yè)在ESG領(lǐng)域的卓越成就以及市場(chǎng)對其長(cháng)期增長(cháng)潛力的正面預期仍然十分明確��。

圖 7 近五年目標企業(yè)及采礦業(yè)Tobin's Q指標變化

資料來(lái)源:國泰安數據庫���,中央財經(jīng)大學(xué)綠色金融國際研究院整理

四�、采礦業(yè)ESG發(fā)展展望

健全行業(yè)ESG監管機制�。明確指標體系及合規底線(xiàn)���,推進(jìn)行業(yè)細分標準化并統一定量信息披露口徑與統計方法�����,建立強制性ESG信息披露鑒證機制��,提升ESG績(jì)效的有效性與可比性���。依托技術(shù)手段完善監管能力�����,構建數字化和智能化的監管平臺���,利用大數據�、衛星遙感和物聯(lián)網(wǎng)技術(shù)實(shí)時(shí)監測礦區的環(huán)境狀況�����、資源開(kāi)采情況和排放數據�,減少監管盲區���。開(kāi)放公眾參與的監督舉報機制�����,全面優(yōu)化采礦業(yè)企業(yè)社區關(guān)系管理議題�,共同推出礦區發(fā)展和生態(tài)治理方案�����,同時(shí)通過(guò)政府和媒體于ESG理念的聯(lián)合普及�,增強公眾對企業(yè)可持續發(fā)展表現的關(guān)注度����,尤其針對ESG負面事件及其補償方案做到全流程關(guān)注����,形成全社會(huì )參與的監管格局���。

提高行業(yè)ESG能力建設效率��。政府層面需完善綠色礦山和ESG的標準化要求���,提升企業(yè)ESG能力建設的推動(dòng)力��,同時(shí)針對中小企業(yè)可提供專(zhuān)項金融支持或技術(shù)援助項目�,幫助其提升環(huán)境治理能力和資源利用效率���,并引導地方政府優(yōu)化礦區生態(tài)補償機制�����,平衡短期經(jīng)濟利益與長(cháng)期可持續發(fā)展的關(guān)系�。國有企業(yè)及大型企業(yè)應充分發(fā)揮其領(lǐng)先優(yōu)勢����,推廣綠色開(kāi)采和循環(huán)經(jīng)濟模式�,建成行業(yè)標桿案例以發(fā)揮引領(lǐng)示范作用���,引入先進(jìn)技術(shù)����,提升礦山管理效率�,為降低能源消耗和污染排放提供發(fā)展方向指引���。中小企業(yè)應充分考量ESG能力建設于財務(wù)績(jì)效的實(shí)質(zhì)性評估��,董事會(huì )應充分考量長(cháng)期經(jīng)濟效益于管理決策層面的權重占比�����,于保障穩健運營(yíng)的前提下實(shí)現可持續發(fā)展的轉型路徑����,開(kāi)展逐步���、有序�����、穩健的ESG能力提升行動(dòng)�����。

強化ESG信息披露標準約束力度���。基于已有行業(yè)信息披露標準����,行業(yè)可對披露議題口徑�、統計方式等信息收集標準進(jìn)一步細化��。采礦行業(yè)鏈上游可充分發(fā)揮鏈主的協(xié)整作用�,通過(guò)高標準的信息披露要求�,規范全行業(yè)ESG信息披露的有效發(fā)展��。同時(shí)�����,供方還可同監管端對ESG部分議題提出強制披露需求�����,構建采礦業(yè)企業(yè)完整ESG畫(huà)像�����,為可持續采購�����、ESG投資等利益相關(guān)方互動(dòng)場(chǎng)景提供一個(gè)透明���、有效�、規范的環(huán)境�����。

參考資料

1. https://www.pwc.com/gx/en/issues/c-suite-insights/ceo-survey.html

2. https://responsiblemining.net/what-we-do/standard/

3. Fu, C., Yu, C., Guo, M., & Zhang, L. (2024). ESG rating and financial risk of mining industry companies. Resources Policy, 88, 104308.

4. Huang, S., & Ge, J. (2024). Is there heterogeneity in ESG disclosure by mining companies? A comparison of developed and developing countries. Environmental Impact Assessment Review, 104, 107348.

5. Lokuwaduge, C. S. D. S., & Heenetigala, K. (2017). Integrating environmental, social and governance (ESG) disclosure for a sustainable development: An Australian study. Business Strategy and the Environment, 26(4), 438-450.

腳注

[1]https://www.pwc.com/gx/en/issues/c-suite-insights/ceo-survey.html

[2]PwC’s 27th Annual Global CEO Surve�,總計4,702名受訪(fǎng)CEO��。

[3]https://responsiblemining.net/what-we-do/standard/

[4]中國五礦化工進(jìn)出口商會(huì )(CCCMC)以經(jīng)濟合作與發(fā)展組織(OECD)所制定標準為基礎編制的礦產(chǎn)供應鏈審核指南�����。

[5] Tobin's Q為衡量企業(yè)價(jià)值與其資產(chǎn)重置成本之間比值的指標����。它通過(guò)評估市場(chǎng)對企業(yè)未來(lái)增長(cháng)潛力的預期��,以及現有資產(chǎn)的利用效率����,可有效分析企業(yè)長(cháng)期表現�。

作者:

俞 越 中央財經(jīng)大學(xué)綠色金融國際研究院研究員

楊晨輝 中央財經(jīng)大學(xué)綠色金融國際研究院ESG中心聯(lián)合主任

原創(chuàng )聲明

如需轉載�、引用本文觀(guān)點(diǎn)�����,請注明出處為“中央財經(jīng)大學(xué)綠色金融國際研究院”�。