原文標題:The Effects of Mandatory ESG Disclosure Around the World

原文作者:PHILIPP KRUEGER, ZACHARIAS SAUTNER, DRAGON YONGJUN TANG, RUI ZHONG

期刊:Journal of Accounting Research

關(guān)鍵詞:可持續發(fā)展報告���、ESG 報告�、非財務(wù)信息��、股票流動(dòng)性

一���、引言

環(huán)境��、社會(huì )和治理(ESG)因素對于投資決策越來(lái)越重要�。然而��,公司層面的ESG披露信息不足且質(zhì)量不高�����。一些國家出臺了強制性的ESG披露法規���,全球層面也在做出巨大努力����,以設計���、協(xié)調并最終強制執行國際ESG披露標準�。

本文匯編了一組有關(guān)全球強制性ESG披露法規的新數據集�����,并分析了此類(lèi)披露規則是否以及如何影響公司層面的股票流動(dòng)性����。強制性 ESG 披露對股票流動(dòng)性的影響事前尚不清楚�����。一種觀(guān)點(diǎn)認為����,引入此類(lèi)規則通過(guò)減少信息不對稱(chēng)�,更多的 ESG 披露應該可以減輕逆向選擇并改善二級市場(chǎng)流動(dòng)性�。也有觀(guān)點(diǎn)認為��,由于非財務(wù)信息過(guò)于復雜����、廣泛�、非結構化和定性����,以及這些信息在財務(wù)上并不重要��,而且基于價(jià)值觀(guān)的信息需求量很小���,因此涵蓋 ESG 主題的披露要求不會(huì )產(chǎn)生影響�。

在本文中�,作者基于不同國家/地區差異性的引入ESG披露要求的觀(guān)測樣本�����,提供的證據表明���,引入ESG披露要求確實(shí)具有有益的流動(dòng)性效應����,其估計幅度在經(jīng)濟上是可觀(guān)的�����。在引入強制性ESG披露后��,非正式制度執行增加了ESG披露要求的流動(dòng)性效益����,而正式執行制度的效果則較弱����。信息環(huán)境較弱的公司從ESG披露要求中受益更多�。

本文最直接的貢獻在于�����,補充了強制性ESG披露規則對信息環(huán)境或其他公司結果的影響的研究���。表明強制性ESG披露具有有益的股票流動(dòng)性效應����,但此類(lèi)要求的影響取決于具體的實(shí)施和執行����,以及ESG信息的自愿提供(和投資者對ESG信息的需求)��。此外�,已有研究重點(diǎn)關(guān)注單個(gè)國家�����,本文通過(guò)使用全球樣本對這些論文進(jìn)行了補充��,減輕了在單個(gè)國家進(jìn)行檢查時(shí)與披露任務(wù)的內生性相關(guān)的擔憂(yōu)�。

二��、假設發(fā)展

1.強制性ESG披露和流動(dòng)性

ESG投資可以受到“價(jià)值”或“價(jià)值觀(guān)”考慮的驅動(dòng)�。價(jià)值方面����,ESG披露要求可以減少與ESG活動(dòng)影響金融基本面相關(guān)的信息不對稱(chēng)�����。信息不對稱(chēng)的減少可以通過(guò)不同渠道提高股票流動(dòng)性:一是減少投資者之間的逆向選擇問(wèn)題���;二是降低與ESG活動(dòng)的風(fēng)險和現金流效應相關(guān)的搜索和信息處理成本�����;三是提高企業(yè)披露的可信度�;四是使信息更詳細���,易于在各公司之間進(jìn)行比較����。價(jià)值觀(guān)方面���,一些投資者需要根據基于價(jià)值的ESG任務(wù)投資基金����。

如果初始信息不對稱(chēng)水平較低���,減少信息不對稱(chēng)的好處就會(huì )較小�����,意味著(zhù)ESG披露規則對流動(dòng)性的任何影響都應取決于公司的信息環(huán)境���。然而由于有些公司自愿提供超出ESG或財務(wù)披露要求的信息���,如果自愿的ESG信息供應較強��,作者預計在采用ESG披露規則后�����,流動(dòng)性增長(cháng)會(huì )較弱���。

由于信息需求的差異���,流動(dòng)性效應也可能有所不同�����。如果ESG信息需求更強烈��,那么在ESG披露要求之后�,流動(dòng)性應該會(huì )得到更顯著(zhù)的改善��。

2.披露實(shí)施機制

強制性ESG披露的流動(dòng)性效應可能因各國在實(shí)施或執行方面的差異而有所不同�。本文考慮了兩種形式的跨國差異����。第一種異質(zhì)性利用了ESG披露任務(wù)由世界各地的不同機構實(shí)施���。如果任務(wù)是由政府而不是交易所發(fā)布的�����,作者預計流動(dòng)性效益會(huì )更大�。第二個(gè)異質(zhì)性利用了一些國家采用“遵守或解釋”規則的做法�����,根據該規則�����,公司可以提供ESG披露或解釋不提供的原因�。如果以約束性而非遵守或解釋的方式引入強制性ESG披露�����,流動(dòng)性應該會(huì )得到進(jìn)一步改善���,因為會(huì )向所有市場(chǎng)參與者發(fā)布更多信息��。

3.正式和非正式制度的執行

如果披露要求沒(méi)有得到適當執行����,強制性ESG披露不太可能產(chǎn)生有意義的效果��。本文考慮了來(lái)自一個(gè)國家正式和非正式制度的執行渠道��。

在正式制度執行力更強的國家(如法律環(huán)境更好��、法治更嚴格或政府更有效率)�,披露規則可能會(huì )帶來(lái)信息環(huán)境的更大改善����。因此如果在正式制度更強的國家引入強制性ESG披露����,流動(dòng)性效應會(huì )更大���。

社會(huì )規范(即“非正式制度”)在規則執行中也發(fā)揮著(zhù)重要作用���。當企業(yè)面臨來(lái)自非政府組織的更大壓力時(shí)���,強制性ESG披露對供應鏈透明度的影響更強�����。因此�,如果在非正式制度更強的國家引入ESG披露規則���,其效果應該會(huì )得到加強���。

三�����、數據

1.樣本

本文分析基于2002年至2020年期間65個(gè)國家/地區的136,269個(gè)公司年觀(guān)察數據��,涵蓋17,680家獨立公司�。作者確定了38個(gè)國家/地區在樣本期間引入了ESG披露要求�����。25個(gè)國家/地區一次性實(shí)施了全面強制性ESG披露��,而其余13個(gè)國家/地區則逐一引入了E�、S和G披露����。

2. 強制性 ESG 披露法規數據

各國ESG法規信息來(lái)自于C&S項目����,作者使用SSE和GRI的信息補充這些數據����。通過(guò)創(chuàng )建變量“強制性ESG披露”��,從某個(gè)國家引入強制性ESG披露的第一年開(kāi)始�����,該變量等于1�,否則為零���。

此外�����,作者利用各國的ESG披露規則的異質(zhì)性了解不同監管實(shí)施的相對重要性�。根據披露法規是由政府機構還是證券交易所頒布�,引入二元指標將強制性ESG披露分為兩個(gè)不重疊的子集:(1)強制性ESG披露政府機構從一國的政府機構引入強制性ESG披露的第一年開(kāi)始等于1�����,否則為零���;(2)強制性ESG披露證券交易所從證券交易所引入強制性ESG披露的第一年開(kāi)始等于1��,否則為零�����。類(lèi)似的�,根據完全遵守要求與“遵守或解釋”將強制性ESG披露分為兩個(gè)不重疊的子集��。

作者還使用了國家層面的自愿ESG披露舉措信息��。作者首先要求ChatGPT-4“列出XXX國所有自愿環(huán)境��、社會(huì )和治理披露法規或文書(shū)的詳細信息”����。將ChatGPT提供的列表與C&S和PRI法規數據庫進(jìn)行交叉檢查��。若存在差異�����,則進(jìn)行網(wǎng)絡(luò )搜索以探究原因并做出最終判斷���。

3. 流動(dòng)性指標數據

作者使用了三個(gè)在公司年度層面上變化的股票流動(dòng)性代理指標��,包括Bid-Ask Spread�、Price Impact����、Zero Return�����。

4. 正式和非正式制度的數據

作者使用以下兩個(gè)指標衡量國家正式制度執行水平:Rule of Law衡量合同執行�、產(chǎn)權或法律制度的質(zhì)量��;Govt. Effectiveness衡量源自政策實(shí)施質(zhì)量或政府對其既定政策的承諾的可信度的執行力�。非正式制度方面�����,作者使用了耶魯大學(xué)的環(huán)境績(jì)效指數(EPI)來(lái)衡量����。

5.公司自愿披露和 PRI 機構所有權數據

作者引用了兩個(gè)指標作為自愿披露選擇的代理���。第一個(gè)指標考慮專(zhuān)門(mén)針對ESG活動(dòng)的披露�����,Early Vol. Adopter代表公司是否已經(jīng)在t-2中發(fā)布了可持續發(fā)展報告�,否則為零���;Late Vol. Adopter代表此類(lèi)報告是否已在t-1發(fā)布(但尚未在t-2發(fā)布)��,否則為零�。

第二個(gè)指標通過(guò)確定公司是否提供盈利指引來(lái)捕捉一般披露政策���,如果公司提供盈利指引�,則盈利指引等于1�,否則為0��。

6.控制變量數據

公司基本面���,本文控制了對數(資產(chǎn))����、ROA�、杠桿率和市凈率�����。此外�,作者還控制了分析師覆蓋率�。國家層面則包括股票市場(chǎng)回報(指數回報)和波動(dòng)性(指數波動(dòng)性)�。

四����、結果

1.基準結果

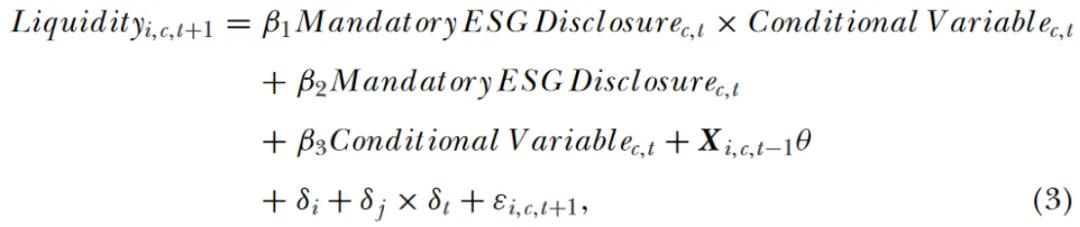

本文基準模型如下:

其中

表示股票流動(dòng)性����,是c國在t年引入強制性ESG披露的情況��;向量X包括在公司或國家層面變化的控制變量��,

表示公司固定效應����,

表示行業(yè)逐年固定效應�����。

基準回歸的結果表明��,在不同設定下�,被要求披露ESG信息的公司股票流動(dòng)性均顯著(zhù)增加�。

2. 自愿披露舉措與預期效應

作者進(jìn)一步評估了強制前自愿披露和預期的影響����,結果表明����,自愿采用ESG披露的國家降低了強制性ESG披露的基準流動(dòng)性效應�,即在先前實(shí)施自愿披露舉措的國家�,ESG披露要求的流動(dòng)性改善幅度較小�����。

3. 披露實(shí)施機制

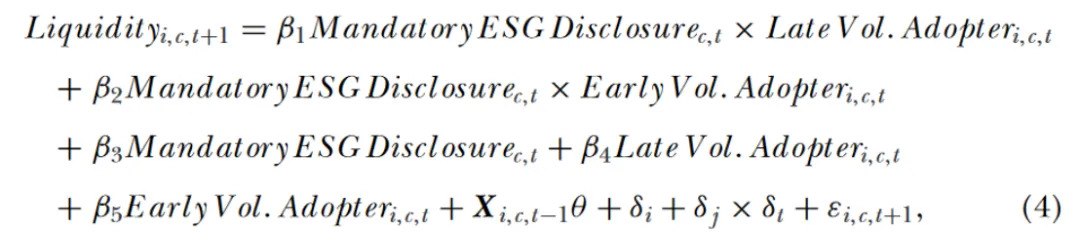

接下來(lái)��,本文修改一下模型評估了不同披露實(shí)施機制的影響

回歸結果表明ESG披露要求由政府機構而非交易所實(shí)施時(shí)���,會(huì )產(chǎn)生更有益的效果���;完全遵守要求與“遵守或解釋”都提高了流動(dòng)性��,但當企業(yè)無(wú)法通過(guò)“遵守或解釋”選項逃避合規時(shí)��,效果會(huì )更強����。

4. 正式和非正式制度

為了進(jìn)一步衡量國家層面異質(zhì)性的作用����,作者引入引入了強制性ESG披露與量化一國正式或非正式制度執行力度的代理指標之間的交互項:

結果表明�����,正式制度對非財務(wù)披露規則的流動(dòng)性影響僅起到微弱的的作用��,社會(huì )和環(huán)境規范對估計的流動(dòng)性效應則十分顯著(zhù)

5. 公司自愿披露和PRI所有權

為研究跨公司異質(zhì)性對ESG披露要求的影響����,作者引入ESG 強制披露與反映公司自愿 ESG 披露選擇早還是晚的指標的交互項:

結果表明�,如果公司在披露規則生效之前自愿發(fā)布可持續發(fā)展報告���,強制性ESG披露帶來(lái)的流動(dòng)性改善會(huì )較弱����。

此外�,替換盈利指引�����、PRI簽署方持股變量的回歸結果發(fā)現�����,ESG披露要求對提供盈利指引的公司而言�����,改善流動(dòng)性的效果較差��;PRI簽署方持股越多�,公司的流動(dòng)性改善越明顯����。

五����、結論

本文編制了一套新穎�、全面的全球強制性ESG披露數據集���,以分析此類(lèi)披露要求對股票流動(dòng)性的影響����。結果表明�����,強制性ESG披露要求對流動(dòng)性的顯著(zhù)積極影響�����。如果強制性披露要求由政府機構實(shí)施�����,而不是以遵守或解釋為基礎��,并由非正式機構執行���,則影響會(huì )更大����。此外�,信息環(huán)境較弱的公司從披露要求中受益更多�����。本文研究結果支持以下觀(guān)點(diǎn):強制性ESG披露法規改善了企業(yè)信息環(huán)境�����,并對資本市場(chǎng)產(chǎn)生了有益的影響�����。這些發(fā)現鼓勵并支持尚未采用強制性ESG披露要求的國家進(jìn)行監管變革�����。

六��、原文摘要

We compile a novel data set on mandatory environmental, social,andgovernance(ESG) disclosure around the world to analyze the stock liquidity effects ofsuchdisclosure mandates. We document a positive effect of ESG disclosure mandates on firm-level stock liquidity. The effects are strongest if the disclosure requirements are implemented by government institutions, not on a comply-or-explain basis,andcoupled with strong enforcement by informal institutions. Firms with weaker informationenvironmentsbenefit more from ESG disclosure mandates. Our results support the view that ESG disclosure regulation improves the information environment and has beneficial capital market effects.

作者:

張廣逍 中央財經(jīng)大學(xué)博士研究生

指導老師:

王 遙 中央財經(jīng)大學(xué)綠色金融國際研究院院長(cháng)

原創(chuàng )聲明

如需轉載��、引用本文觀(guān)點(diǎn)��,請注明出處為“中央財經(jīng)大學(xué)綠色金融國際研究院”�����。