年關(guān)在即���,依據三大交易所在11月發(fā)布的《可持續發(fā)展報告編制(征求意見(jiàn)稿)》中最重要的部分便是提出“雙重重要性”的識別�����、分析和披露的要求���。隨著(zhù)環(huán)境���、社會(huì )和公司治理(ESG)概念的深入���,影響重要性和財務(wù)重要性也映入眼簾�����,本文結合兩大重要性的發(fā)展���、一攬子配套制度���,以及歐盟《可持續發(fā)展報告準則(ESRS)》和我國三大交易所《可持續發(fā)展報告編制(征求意見(jiàn)稿)》中對“雙重重要性”的關(guān)注��,試厘清在可持續發(fā)展報告(或ESG報告)編制過(guò)程中的“因為-所以”��。

一��、“雙重重要性”的因為-所以

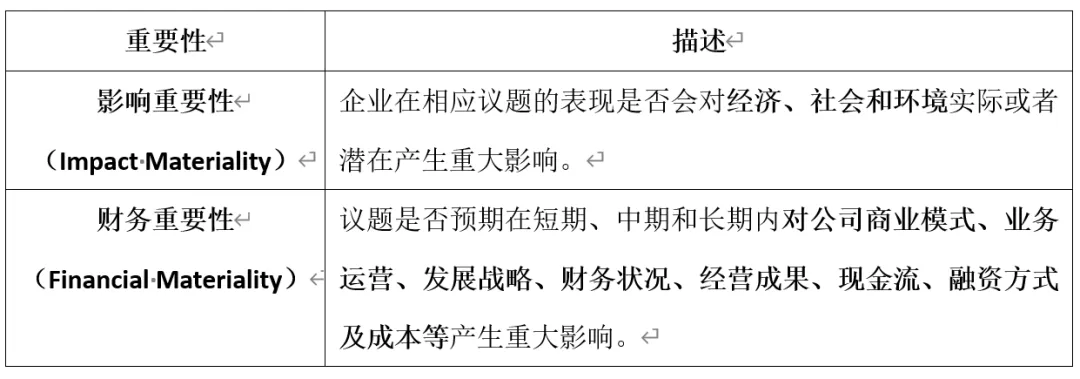

表1.“雙重重要性(Double Materiality)”定義

資料來(lái)源:上海證券交易所《可持續發(fā)展報告編制(征求意見(jiàn)稿)》

依照歐盟《可持續發(fā)展報告準則(ESRS)》和我國三大交易所《可持續發(fā)展報告編制(征求意見(jiàn)稿)》��,雙重重要性的議題識別��、分析是披露工作的開(kāi)端�����,披露報告中所需包含的管理框架��、制度文件����、年度行動(dòng)�、未來(lái)規劃���、不披露就解釋等內容均需圍繞重要性議題展開(kāi)�。

理解“影響—財務(wù)—雙重重要性”的發(fā)展��,如商業(yè)分析需用波特五力模型/SWOT等思考����,宏觀(guān)環(huán)境分析需從PEST/EL角度展開(kāi)�����,雙重重要性的識別����、分析��、管理和響應等一系列行動(dòng)����,可幫助企業(yè)在當前國際關(guān)系復雜多變����、氣候變化��、自然資源稀缺���、社會(huì )和技術(shù)變遷等風(fēng)險叢生的境域中更好的看清自己所處的位置��、競爭力����,與周邊的互動(dòng)關(guān)系�,未來(lái)的風(fēng)險和機遇���。而非將ESG管理要求����、可持續發(fā)展報告僅作為滿(mǎn)足從上至下政策管理要求下的壓力和成本��。

(一)GRI-3-實(shí)質(zhì)性議題矩陣

在本次清晰且有力的編制文件出臺之前�����,國內外諸多企業(yè)在可持續發(fā)展(ESG/社會(huì )責任/影響力等)報告中主要參考全球報告倡議組織(GRI)《實(shí)質(zhì)性議題2021(GRI-3)》�����,并呈現為實(shí)質(zhì)性議題矩陣����,但在實(shí)際披露中存在良莠不齊的情況(包含但不限于以下):一是實(shí)質(zhì)性議題僅作為報告中一個(gè)獨立板塊����,未強調與報告其他部分的支持和響應����;二是存在各家X/Y軸的指標和分析未統一��;三是數據收集和分析過(guò)程不透明����,無(wú)明確盡職調查和提供支持性證據要求���;四是實(shí)質(zhì)性議題未響應甚至和報告內容無(wú)關(guān)等�����。

(二)“雙重重要性”

因此��,歐盟和我國交易所發(fā)布的文件均將“雙重重要性”議題識別作為報告編制的第一步�,便是為了有效提升企業(yè)真實(shí)意義上可持續風(fēng)險��、機遇的識別和分析���,企業(yè)可根據自身現況實(shí)現優(yōu)先級的確立和響應�,而非“標準制式”的形式披露��。

二�、影響重要性—財務(wù)重要性—雙重重要性

表2.各可持續報告披露標準中的重要性維度

資料來(lái)源:中央財經(jīng)大學(xué)綠色金融國際研究院整理

具體來(lái)看�����,影響重要性最早由全球報告倡議組織(GRI)提出�����,在傳統年度財務(wù)報告之外���,首次將非財務(wù)要素“環(huán)境����、社會(huì )和治理(ESG)”呈現在眼前�����,強調企業(yè)經(jīng)營(yíng)和上下游環(huán)節對經(jīng)濟��、社會(huì )�����、環(huán)境層面的正負面影響�,為企業(yè)單一追求財務(wù)表現提供了更“多元化資源”概念下全競爭力分析思路����。

財務(wù)重要性建立在財務(wù)報告-企業(yè)經(jīng)營(yíng)績(jì)效背景下��,并基于“國際財務(wù)報告準則(IFRS)”和“與財務(wù)相關(guān)的氣候信息披露(TCFD)”等一路探索下����,嫁接在傳統金融和投資運作視角下得以實(shí)現全球廣泛共識���。

雙重重要性(影響重要性+財務(wù)重要性)由歐盟于2019年首次提出��,強調環(huán)境�、社會(huì )等影響重要性與財務(wù)不是獨立更不是對立�����,而是充分關(guān)聯(lián)并互為影響���,更適用于在真實(shí)市場(chǎng)競爭下企業(yè)對可持續發(fā)展的理解和深入探索����。

三���、一些重點(diǎn)區分

(一)雙重重要性的探討和披露范圍

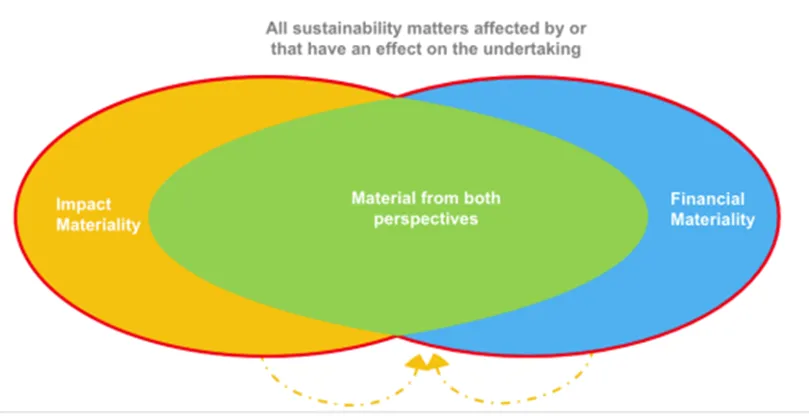

依據歐盟《可持續發(fā)展報告準則(ESRS)》中的描述���,可持續發(fā)展報告中提出的雙重重要性分析討論的是“并集(紅線(xiàn)輪廓范圍內)”而非“交集”��。其要求披露企業(yè)需在識別的長(cháng)議題清單中確認優(yōu)先級管理��。

圖1.雙重重要性-上圖中紅色輪廓范圍

資料來(lái)源:EFRAG IG 1_ Materiality assessment implementation guidance

我國三大交易所在11月發(fā)布的編制指南對雙重重要性關(guān)注范圍為“兼具財務(wù)和影響重要性的交集(僅綠色色塊部分)”�����。相較歐盟要求而言��,我們交易所要求識別的重要性議題清單更短�,更直接指向更高優(yōu)先級管理議題��。

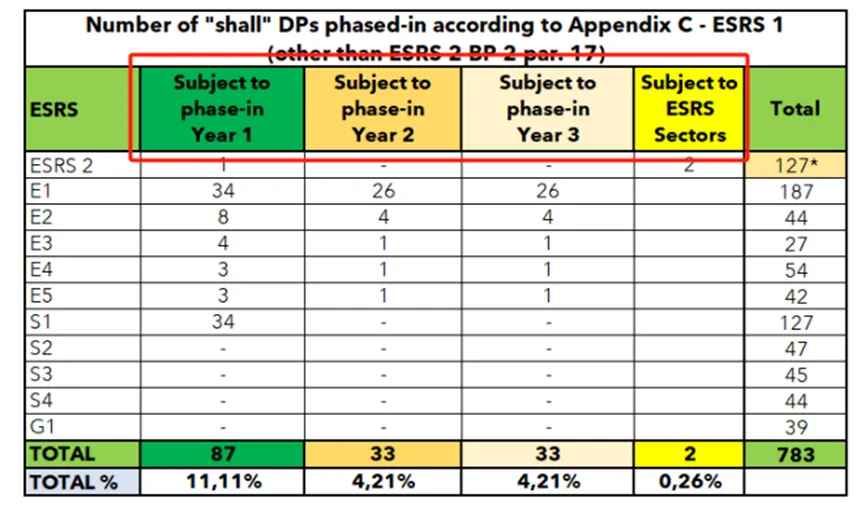

值得注意的是�,我國在重點(diǎn)關(guān)注交集議題時(shí)需留意雙重重要性議題識別過(guò)程材料/證據的保留����。一是在ESRS的管理要求下���,已提出所有的重要性議題識別均需有過(guò)程證據�����、影響分析的科學(xué)依據����,國內有提及但未明確過(guò)程性證據的披露/提交/審查����,但企業(yè)有意識的提前完備“過(guò)程管理”�,可提高未來(lái)長(cháng)期工作的效率和延續性����;二是防止對非交集部分影響/財務(wù)重要性議題的遺漏�����,逐步實(shí)現全面的納入可持續議題的引入管理�。正如歐盟配套發(fā)布ESRS的操作指引中第三份文件“ESRS數據列表(List of ESRS Datapoints)”中示例企業(yè)需在數據管理優(yōu)先級時(shí)�����,設定漸進(jìn)式議題管理規劃�����。

圖2. ESG數據列表管理示例

資料來(lái)源:EFRAG IG 3_ List of ESRS datapoints

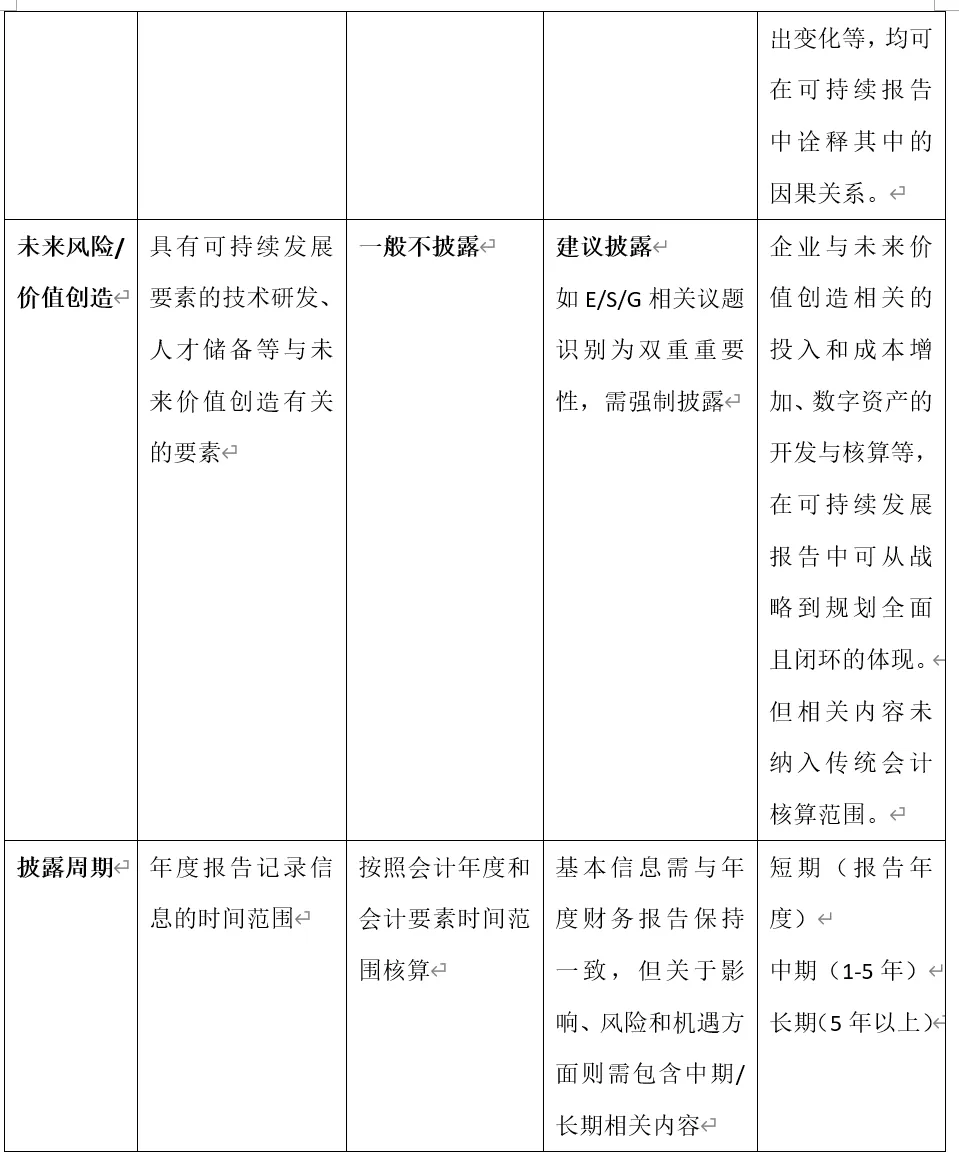

(二)年度財務(wù)報告&財務(wù)重要性披露

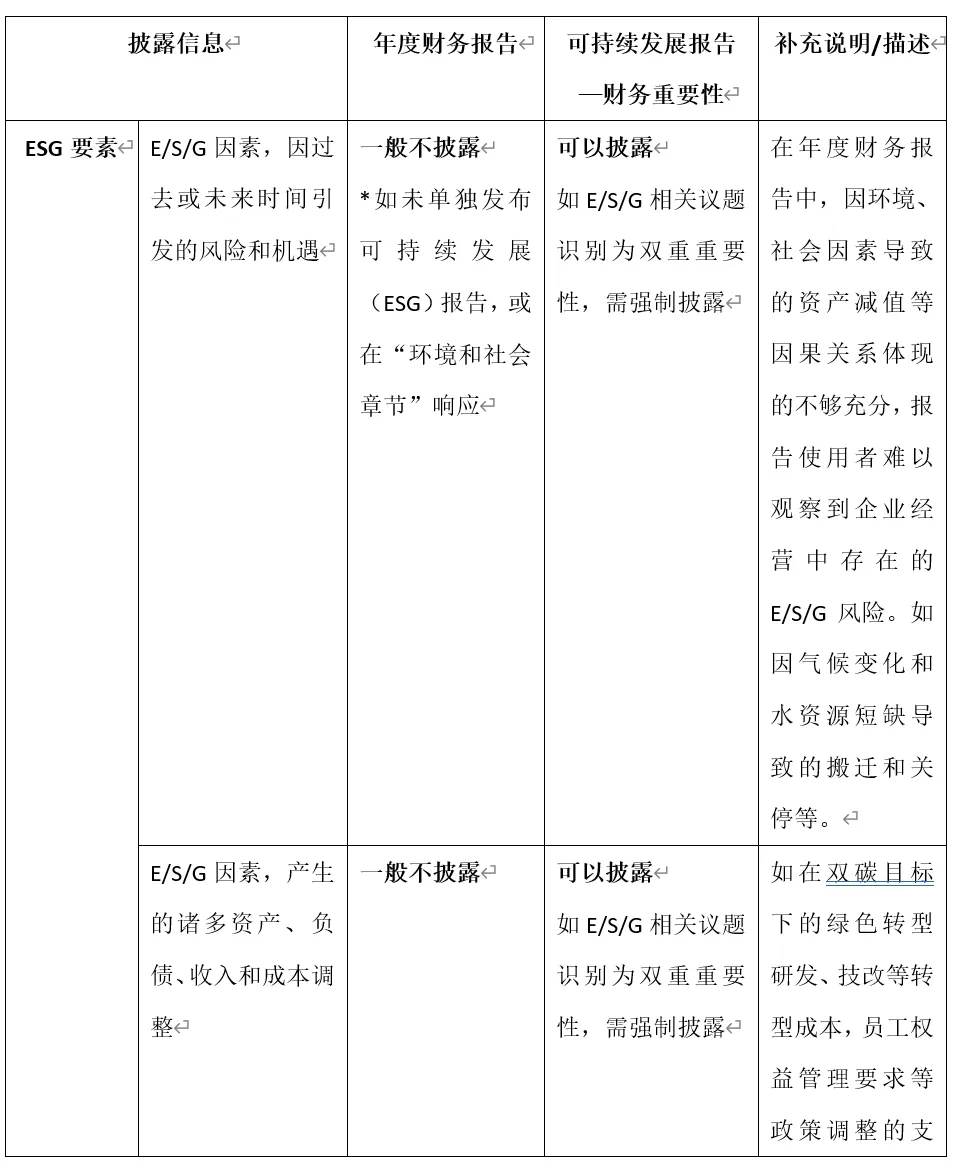

年度財務(wù)報告偏向于是企業(yè)年度成果快照/年度體檢�����,體現為“現在完成時(shí)”的描述和風(fēng)險提示����,木已成舟的靜止狀態(tài)���;財務(wù)重要性的披露則更體現為“一般現在時(shí)”和“未來(lái)時(shí)”���,偏向于站在現在看未來(lái)��,更為全面的分析和展示�����。

表3.年度財務(wù)報告&財務(wù)重要性披露區分

資料來(lái)源:中央財經(jīng)大學(xué)綠色金融國際研究院整理

四�、關(guān)于“雙重重要性”討論

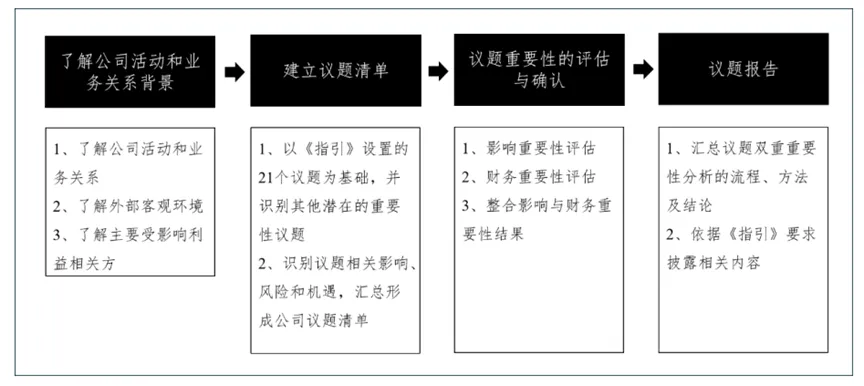

當前�,根據歐盟ESRS及我國三大交易所發(fā)布的報告編制文件����,均分為明確的四步驟��、呈現形式�,并配以明確的指引和描述性?xún)热荩ㄒ蛑袣W內容相近在此僅源引《可持續發(fā)展報告編制(征求意見(jiàn)稿)》)�。但在具體實(shí)操上仍保留了諸多空白區���,有待各公司����、企業(yè)在開(kāi)展雙重重要性識別��、評估和披露過(guò)程中多方探索�����。

圖3.議題重要性分析流程

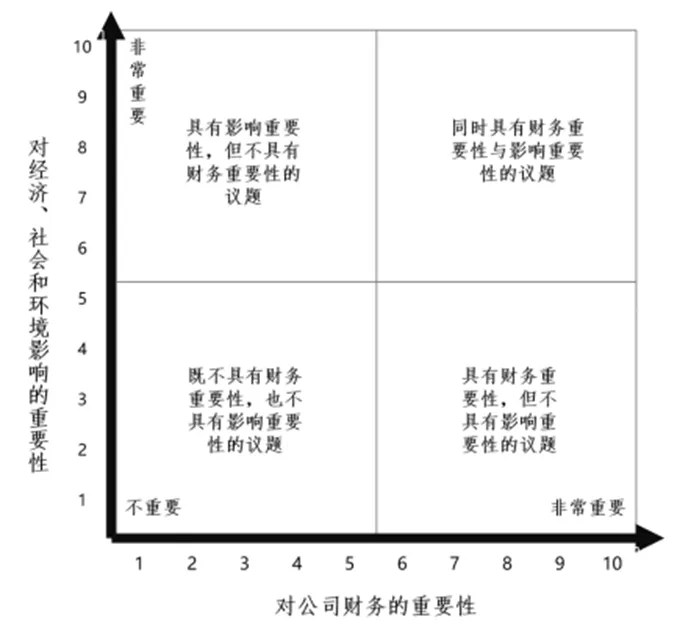

圖4.雙重重要性圖示

資料來(lái)源:上海證券交易所《可持續發(fā)展報告編制(征求意見(jiàn)稿)》

值得注意的是:一是雙重重要性的議題梳理應從多到少�,從識別出長(cháng)清單議題����,經(jīng)過(guò)重大性分析后形成具有優(yōu)先排序管理�、行動(dòng)或有所回應的議題清單���。我國三大交易所文件中更為強調21個(gè)關(guān)鍵議題的討論���,未突顯二級和三級議題的展開(kāi)內容��,部分企業(yè)或在操作和實(shí)踐中存在議題有限性和行業(yè)特色性的困惑�;歐盟ESRS在文件中因更顯著(zhù)體現了對二級��、三級和行業(yè)特性和國際披露框架的指示性關(guān)注���,或可給我國企業(yè)在首次探索雙重重要性披露時(shí)一些補充參考���。

二是雙重重要性議題從全面識別��、到與利益相關(guān)方的直接溝通到后續的分析和影響評估�,建議以盡職調查為工作程序貫穿�。依照過(guò)往實(shí)質(zhì)性議題分析工作經(jīng)驗����,多數企業(yè)或已形成通過(guò)問(wèn)卷�、電話(huà)等遠程/間接形式收集信息����,但若要讓影響重要性的基礎上彰顯財務(wù)重要性的提升�����,以盡職調查為核心的信息獲取�、真實(shí)意見(jiàn)收集和信息驗證或逐漸凸顯�����。同樣以歐盟一攬子政策為例��,EFRAG已配套ESRS發(fā)布《對價(jià)值鏈實(shí)施的指導意見(jiàn)(Value chain implementation guidance)》�����,《企業(yè)可持續發(fā)展盡職調查指令(CSDDD)》《碳邊境調節機制(CBAM)》《可持續金融披露調理(SFRD)》等也都從各角度指引企業(yè)向同一方向使力��。

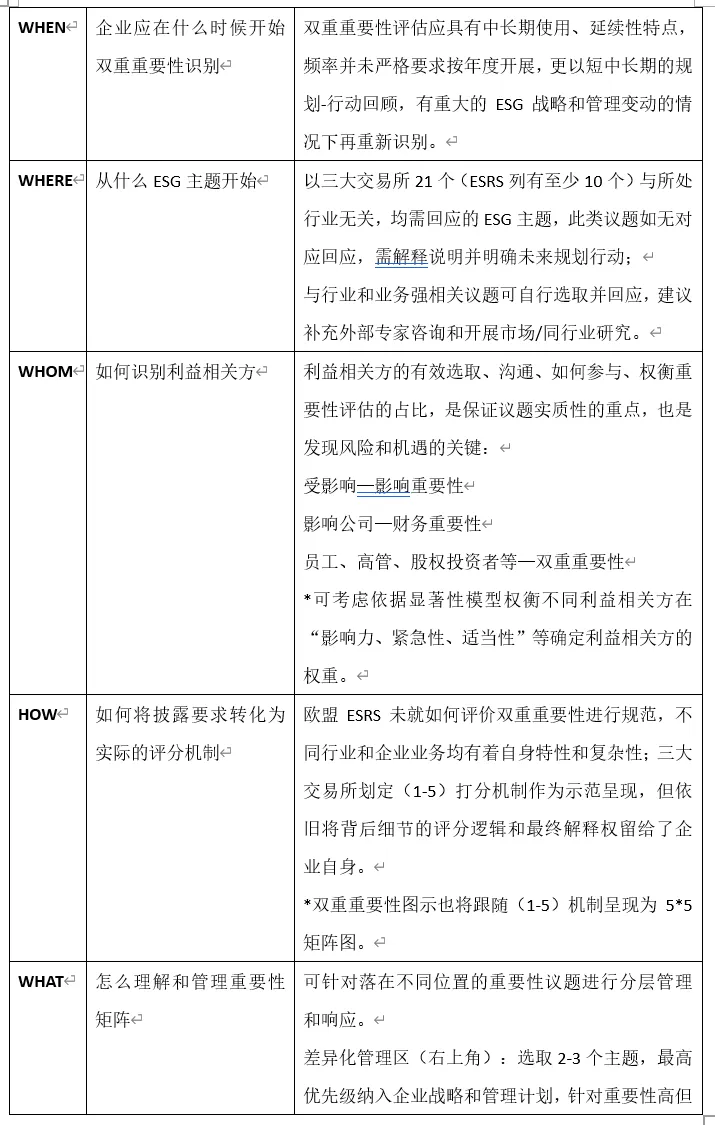

三是企業(yè)在開(kāi)展雙重重要性識別-分析披露和管理時(shí)或可關(guān)注以下4W1H問(wèn)題:

表4.雙重重要性披露和管理4W1H

資料來(lái)源:中央財經(jīng)大學(xué)綠色金融國際研究院整理

參考文獻

[1]上海證券交易所����,上海證券交易所上市公司自律監管指南第4號——可持續發(fā)展報告編制(征求意見(jiàn)稿)�����,2024.11

[2] EFRAG�����,Implementation Guidance, DRAFT EFRAG IG1: Materiality Assessment, 2024.02

[3] EFRAG�����,Implementation Guidance, DRAFT EFRAG IG2: Value Chain, 2024.02

[4] EFRAG�,Implementation Guidance, DRAFT EFRAG IG3: List of ESRS datapoints_Explanatory note���,2024.05

作者:

鄧潔琳 中央財經(jīng)大學(xué)綠色金融國際研究院研究員�,長(cháng)三角綠色價(jià)值投資研究院研究員

原創(chuàng )聲明

如需轉載���、引用本文觀(guān)點(diǎn)���,請注明出處為“中央財經(jīng)大學(xué)綠色金融國際研究院”�����。