原文作者:Quyen Nguyen, Ivan Diaz-Rainey, Duminda Kuruppuarachchi, Matthew McCarten, Eric K.M. Tan

期刊:International Review of Financial Analysis

關(guān)鍵詞:銀行風(fēng)險�、氣候風(fēng)險��、企業(yè)貸款�����、銀團貸款��、壓力測試

一����、背景

已有研究致力于探索氣候轉型風(fēng)險對金融機構和金融穩定的影響���,主要采用自上而下的方法��,重點(diǎn)關(guān)注股票市場(chǎng)��。然而��,人們對銀行層面氣候轉型風(fēng)險的傳播過(guò)程知之甚少���,尤其是在其商業(yè)貸款活動(dòng)中�����。銀團貸款是借款人獲取廉價(jià)資金的主要渠道�����,了解氣候風(fēng)險對這一資產(chǎn)類(lèi)別的影響對于探索銀行在轉型路徑中的脆弱性至關(guān)重要����。

本文采取一種新穎的自下而上的建模方法來(lái)研究美國銀行面臨的氣候轉型風(fēng)險�����,并回答了以下兩個(gè)問(wèn)題:

(1)銀行在氣候轉型風(fēng)險敞口方面是否存在差異��?

(2)如果是�,那么在一系列前瞻性轉型情景中�����,它們的損失程度如何����?

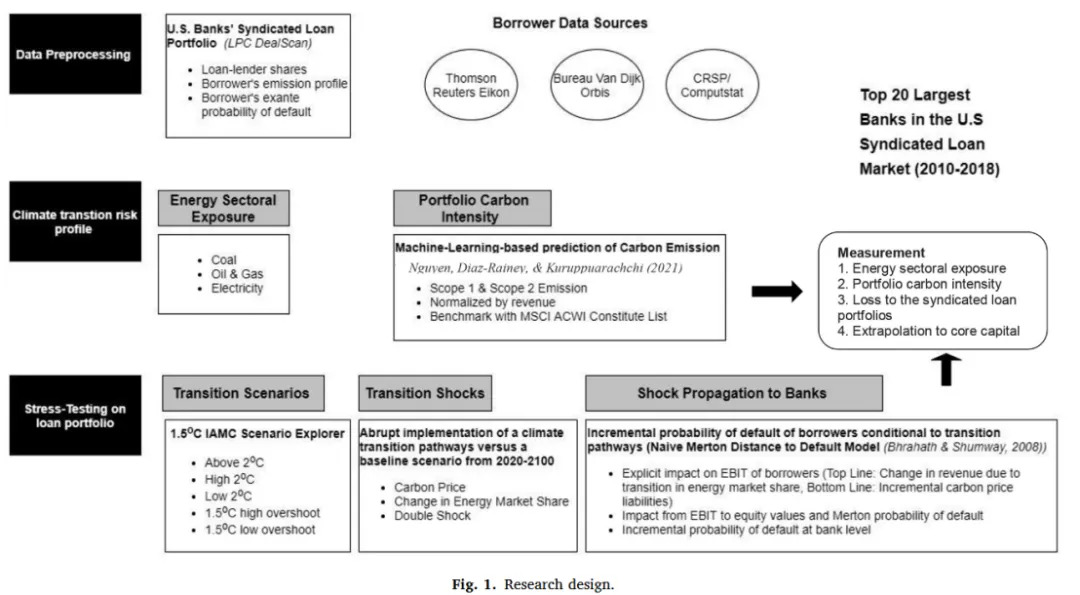

二�、研究設計

本文的研究設計主要包括兩個(gè)階段��。第一階段中�����,本文根據Nguyen�、Diaz-Rainey 和 Kuruppuarachchi (2021)的機器學(xué)習算法預測排放足跡���,并將這些預測與 2010-2018 年期間發(fā)起的單個(gè)銀團貸款進(jìn)行匹配�����。根據這些貸款的比例敞口��,匯總美國 20 家最大銀行的貸款碳強度�,以此作為衡量它們各自氣候轉型風(fēng)險敞口的指標�����。

第二階段��,本文對同一組銀行設計氣候壓力測試�����,探索它們在“1.5℃情景資源管理器”(Huppmann et al.�����,2018)中不同氣候緩解路徑下的損失���。利用這一情景數據庫評估各個(gè)銀行在不同變暖目標(1.5℃和2.0℃)下遭受的損失�����。在這些情景下��,納入對能源市場(chǎng)份額以及 2020-2100 年期間實(shí)施自給自足碳價(jià)的異質(zhì)性沖擊���。假設銀行的氣候風(fēng)險狀況和貸款特征保持相對不變����,通過(guò)簡(jiǎn)單實(shí)施Merton違約距離模型對氣候沖擊到貸款組合的傳導過(guò)程進(jìn)行建模���。根據默頓模型(1974)中隱含的借款人違約概率相對于基準一切如常(BAU)情景的增量變化匯總得出氣候轉型沖擊條件下的銀團貸款組合損失�����。

三��、結果

本文研究結果顯示����,美國20家最大銀行的貸款活動(dòng)面臨的氣候轉型風(fēng)險存在很大差異�,這是由于它們在能源領(lǐng)域的敞口很大��,而且所有借款人(能源行業(yè)內外)的碳排放狀況各異���。美國銀行平均對煤炭開(kāi)采的敞口相對較小�����,但對石油���、天然氣和電力行業(yè)的貸款比例相當大���?�?傮w而言��,美國銀團貸款組合對能源行業(yè)的敞口總計較大(13.5%)����,借款人的潛在碳排放強度為每百萬(wàn)美元收入231噸二氧化碳當量���。銀行銀行氣候風(fēng)險狀況的變化與其整體環(huán)境評分的模式不同�,但與它們的綠色債券承銷(xiāo)活動(dòng)一致�����,這意味著(zhù)銀行在氣候轉型戰略上是一致的��。

氣候壓力測試的結果如下�����。首先�,氣候轉型風(fēng)險造成的損失一開(kāi)始很小����,但未來(lái)會(huì )逐漸增加�,對美國銀團貸款組合造成相當大的損失����;其次����,能源市場(chǎng)份額轉型所造成的損失通常規模較?��?�;第三�����,隱性碳價(jià)責任造成的潛在風(fēng)險遠大于能源市場(chǎng)份額轉型的風(fēng)險����;第四�����,1.5°C和2°C一致情景之間的差距很大����,并且在未來(lái)的幾十年中會(huì )越來(lái)越大���;最后����,氣候轉型風(fēng)險可能導致美國銀行核心資本價(jià)值大幅下降�。銀團貸款組合0.5%的中位損失相當于美國銀行在所有氣候轉型路徑中核心一級資本減少4.1%�,銀團貸款價(jià)值7.7%的尾端風(fēng)險可能會(huì )使其核心資本價(jià)值減少一半以上(62%)���。

此外����,銀行的損失并非由能源市場(chǎng)份額的沖擊所致����,而是由所有行業(yè)碳價(jià)的潛在上漲所致(2040-2050年最為突出)��。銀行的潛在損失不僅取決于其氣候風(fēng)險敞口����,還取決于借款人的預期財務(wù)風(fēng)險狀況�����。

四�、原文摘要

We examine banks’ exposure to climate transition risk using a bottom-up, loan-level methodology incorporating climate stress test based on the Merton probability of default modelandtransition pathways from the Intergovernmental Panel on Climate Change (IPCC). Specifically, we match machine learning predictions of corporate carbon footprints to syndicated loans initiated in 2010–2018andaggregate these to loan portfolios of the twenty largest banks in the United States. Banks vary intheirclimate transition risk not only due totheirexposure to the energy sectors but also due to borrowers’ carbon emission profiles from other sectors. Banks generally lend a minimal amount to coal (0.4%) but hold a considerable exposure in oil and gas (8.6%) and electricity firms (4.6%) and thus have a large exposure to the energy sectors (13.5%). We observe that climate transition risk profile was stable over time, save for a temporary (in some cases) and permanent (in others), reduction in their fossil-fuel exposure after the Paris Agreement. From the stress testing, the median loss is 0.5% of US syndicated loans, representing a decrease in CET1 capital of 4.1% when extrapolated to the whole balance sheet. The loss is twice as large in the 1.5?C scenarios (1.4%–2.1% of loan value, 12%–16% of CET1 capital) compared to the 2?C target (0.6%–1.1% of loan value, 5%–9% of CET1 capital) with significant tail-end risk (7.7% of loan value, 62% of CET1 capital). Banks’ vulnerabilities are also driven by the ex-ante financial risk of their borrowers more generally, highlighting that climate risk is not independent from conventional risks.

作者:

張廣逍 中央財經(jīng)大學(xué)博士研究生

指導老師:

王 遙 中央財經(jīng)大學(xué)綠色金融國際研究院院長(cháng)

原創(chuàng )聲明

如需轉載�����、引用本文觀(guān)點(diǎn)��,請注明出處為“中央財經(jīng)大學(xué)綠色金融國際研究院”�。