鎳作為重要的合金化元素��,傳統上廣泛應用于不銹鋼及其他抗腐蝕合金的生產(chǎn)中�����。隨著(zhù)清潔能源技術(shù)的不斷革新��,鎳在新能源電池制造中的應用也日益普及���,成為電動(dòng)汽車(chē)和儲能領(lǐng)域不可或缺的關(guān)鍵材料��。根據世界銀行國際金融公司(IFC)的報告��,為實(shí)現全球凈零排放目標�����,到2050年�,鎳的年供應量需較2020年增長(cháng)208%[1]�����。由于鎳金屬的生產(chǎn)與供應對全球能源轉型及未來(lái)能源產(chǎn)業(yè)格局所產(chǎn)生的深遠影響�,世界主要工業(yè)國家(美國�����,歐盟�,加拿大����,澳大利亞和中國)都將鎳視為關(guān)鍵礦產(chǎn)資源之一并在戰略層面予以高度重視����。

一�����、鎳工業(yè)園區在印尼的飛速發(fā)展

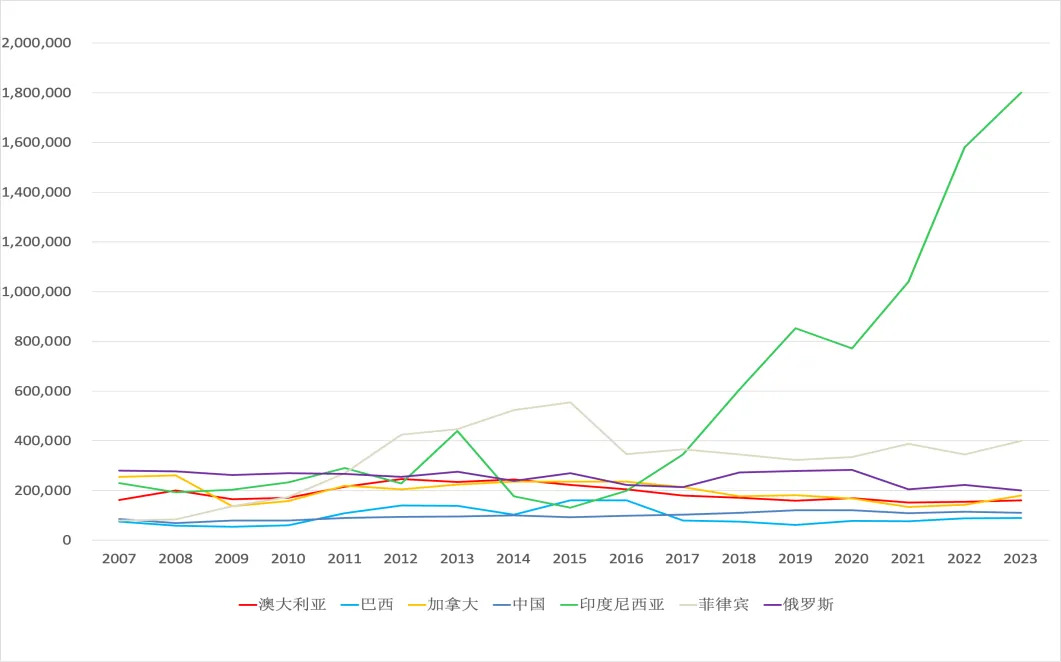

全球鎳礦資源總量超過(guò)3.5億噸��,且高度集中于少數幾個(gè)國家�����。據USGS 2024年的數據顯示����,在已探明的鎳資源分布中����,印度尼西亞(下稱(chēng)“印尼”)以其豐富的鎳儲量位居全球之首�,占世界總儲量的42%���,遠超排在其后的澳大利亞(18%)和巴西(12%)[2]�。值得注意的是����,印尼作為鎳礦資源儲量第一大國�,其實(shí)際產(chǎn)量直到2017年后才穩定登頂全球(圖1)�����。據統計���,2023年全球礦產(chǎn)鎳產(chǎn)量約為360萬(wàn)噸��,較2022年產(chǎn)量大幅增長(cháng)10.1%���。其中印尼的產(chǎn)量占比高達50%���,且較2022年產(chǎn)量增長(cháng)13.9%[3]�。印尼在鎳資源及相關(guān)產(chǎn)業(yè)鏈上的突飛猛進(jìn)主要歸功于其成功的產(chǎn)業(yè)政策和來(lái)自中國企業(yè)的大量投資���。印尼近年來(lái)在利用鎳礦資源促進(jìn)下游鋼鐵和新能源電池產(chǎn)業(yè)發(fā)展方面取得了顯著(zhù)成就����。而下游產(chǎn)業(yè)的迅猛擴張又促進(jìn)了采礦業(yè)發(fā)展��,最終形成“資源+產(chǎn)業(yè)”的正向循環(huán)���。采礦業(yè)對印尼 GDP 的貢獻占比也從2020年的4.3%躍升至2022年的9.2%[4]��。與此同時(shí)�����,印尼也在2021年超越印度�,成為了世界第二大鋼鐵生產(chǎn)國(僅次于中國)����。

圖1: 全球鎳主要產(chǎn)出國2007至2023年的鎳產(chǎn)量(噸)

數據來(lái)源:USGS(中財大綠金院整理繪制)

印尼政府在推動(dòng)國內工業(yè)發(fā)展方面����,特別是在促進(jìn)礦業(yè)與相關(guān)產(chǎn)業(yè)領(lǐng)域的引導外資和管理領(lǐng)域的政策設計和執行�����,展現出了其深遠的戰略眼光����。2009年����,曾擔任能源礦產(chǎn)部長(cháng)的時(shí)任蘇西洛總統就頒布了《礦業(yè)法》����,規定于2014年起禁止原礦出口����,并鼓勵外資企業(yè)在當地投資建設深加工設施����。2014年佐科總統上臺之后���,各類(lèi)鼓勵外資的政策相繼出臺,政府堅持將政策重點(diǎn)放在鼓勵就業(yè)���,增強戰略產(chǎn)業(yè)附加值和促進(jìn)經(jīng)濟多元化等長(cháng)期目標�。在放寬外資準入限制方面���,印尼政府在2021年取消了礦業(yè)公司的外資持股比例限制�,為外資進(jìn)入印尼礦業(yè)市場(chǎng)提供了更加寬松的環(huán)境�����。另一項重大改革舉措是《創(chuàng )造就業(yè)綜合法》(Omnibus Law)�����,該法旨在通過(guò)降低企業(yè)稅���、改革勞動(dòng)法以及提高行政效率來(lái)進(jìn)一步提高印尼市場(chǎng)的競爭力����。

印尼飛速發(fā)展的鎳礦和下游產(chǎn)業(yè)鏈也得益于來(lái)自中國企業(yè)的持續投資�。截至2023年��,印尼金屬行業(yè)的外國投資高達 533 億美元����,其中大部分資金流入與鎳礦開(kāi)發(fā)相關(guān)的產(chǎn)業(yè)���。過(guò)去10年中國投資超過(guò)140億美元�,在印尼的鎳產(chǎn)業(yè)鏈中扮演著(zhù)至關(guān)重要的角色[5]��。中國企業(yè)如青山集團早在2009年就開(kāi)始涉足印尼鎳礦開(kāi)發(fā)�����,并根據印尼漸進(jìn)的工業(yè)政策持續調整企業(yè)戰略����,打造下游產(chǎn)業(yè)鏈集群�,最終形成了以莫羅瓦利工業(yè)園(IMIP)和緯達貝工業(yè)園(IWIP)為代表的大型工業(yè)產(chǎn)業(yè)園區����。園區所在的中蘇拉威西省和北馬魯古省成為印尼經(jīng)濟發(fā)展最快的區域����,2023年的增長(cháng)率分別達到了11.91%和20.49%�,遠高于全國水平(5.05%)[6]����。IMIP和IWIP園區的成功經(jīng)驗也吸引了一大批中國企業(yè)爭相投資印尼的鎳礦產(chǎn)業(yè)鏈���,包括德龍鋼鐵���,寧波力勤和浙江華友等����。

二��、鎳工業(yè)園區在發(fā)展過(guò)程中存在的問(wèn)題及未來(lái)存在的挑戰

然而����,飛速發(fā)展的采礦業(yè)及其相關(guān)產(chǎn)業(yè)也會(huì )不可避免的帶來(lái)眾多環(huán)境和社會(huì )治理問(wèn)題����。以大型工業(yè)園區作為主要經(jīng)濟發(fā)展引擎的模式�,如何在保持高速增長(cháng)的同時(shí)納入環(huán)境和社會(huì )可持續發(fā)展目標��,將會(huì )是印尼下一經(jīng)濟發(fā)展階段的重要挑戰���。從園區所在地區的微觀(guān)層面來(lái)說(shuō)���,根據我們的實(shí)地調研���,IMIP和IWIP周邊的社會(huì )經(jīng)濟結構正在產(chǎn)生根本性的變化�����。當地社區由不到1萬(wàn)戶(hù)的傳統村落迅速擴張到近30萬(wàn)人的中型城鎮�����,周邊居民的主要收入來(lái)源也由過(guò)去的農漁業(yè)逐漸轉變?yōu)樯虡I(yè)與服務(wù)業(yè)�����。同時(shí)���,大型工業(yè)園區所引發(fā)的快速城鎮化自然會(huì )伴生各類(lèi)公共治理困境�����,如交通����,垃圾處理��,教育�����,醫療����,用水與電力等各類(lèi)公共產(chǎn)品的缺失����。面對當地快速和深度轉型中出現的各類(lèi)治理真空�����,中國企業(yè)如何確定責任邊界并承擔相應的角色��,將直接關(guān)系到下一階段如何實(shí)現當地社區在城鎮化進(jìn)程中的可持續發(fā)展�。

從印尼的國家發(fā)展層面來(lái)說(shuō)���,以采礦�,鋼鐵和新能源電池為核心的重工業(yè)發(fā)展路徑對于印尼的低碳發(fā)展戰略也形成了挑戰��。2022年����,印尼依據《巴黎氣候協(xié)定》提交了最新的國家自主貢獻(NDC)����,承諾到2030年無(wú)條件減排31.89%�,在特定條件下更是力爭達到43.2%的減幅�����。印尼政府計劃在2030年實(shí)現碳達峰����,并于2060年實(shí)現凈零排放����。同時(shí)�����,2014年經(jīng)印尼人民代表會(huì )議批準通過(guò)的國家能源政策框架(National Energy Plan, KEN)確立了能源結構的法律框架��,規劃至2025年可再生能源占比至少達23%���,2050年則至少達31%�����。然而2023年�,印尼全國可再生能源在電力結構中的占比僅占13.1%���,難以達成近期目標[7]���。

印尼鎳礦資源豐富的地區�����,如蘇拉威西島和馬魯古群島�,由于地理位置偏遠����,且在園區建成之前電力需求很小�����,因此島上的電力基礎設施相對落后,電網(wǎng)覆蓋率低且運行不穩定����。因此�����,鎳工業(yè)園區內普遍采用自備電廠(chǎng)模式供電��。而印尼豐富的煤炭資源使得絕大多數自備電站均選擇使用燃煤發(fā)電����。目前��,印尼有117個(gè)運行中的自備燃煤電站(Captive CFPP)��,總裝機容量為10.8GW����,并有14.4GW正在規劃中[8]����。這些自備CFPP導致印尼2022年度的碳排放量增加了21%[9]���,使其難以實(shí)現各項氣候承諾����。印尼亟需在快速工業(yè)化和控制碳排放之間找到相應的戰略平衡和發(fā)展路徑�。為了避免以犧牲經(jīng)濟增長(cháng)為前提追求氣候目標的實(shí)現�����,印尼政府目前的退煤和新能源發(fā)展目標中均未包含工業(yè)園區內的自備CFPP��。比如���,2022年頒布的第112號總統令(Perpres 112/2022)中印尼宣布不再新建并網(wǎng)燃煤電站����,但自備CFPP未被納入禁令范圍���。

然而���,即使印尼政府目前對自備CFPP“網(wǎng)開(kāi)一面”�����,也并不能保證今后不會(huì )對工業(yè)園區采取任何碳約束政策����。當前印尼正處于政權交接的關(guān)鍵時(shí)期����,這無(wú)疑為未來(lái)自備CFPP的前景帶來(lái)了一定不確定性����。新任總統普拉博沃日前表示他將以繼續保持經(jīng)濟增速為目標����,希望在兩到三年內實(shí)現8%的GDP增速��。日趨成熟的鎳礦產(chǎn)業(yè)鏈也將成為經(jīng)濟增速的主要引擎�,但是也不能完全排除新政府對工業(yè)園區的自備CFPP及其氣候影響進(jìn)行重新評估的可能性��。

三�����、印尼鎳工業(yè)園區退煤的可行性分析及建議

目前來(lái)看�����,園區內的自備CFPP退出需要額外的技術(shù)�,資金和政策支持����,單靠企業(yè)在園區空間范圍內自行解決缺乏現實(shí)實(shí)現條件�。從技術(shù)層面來(lái)講��,目前印尼的鎳礦工業(yè)園區主要涉及不銹鋼和電池兩個(gè)產(chǎn)業(yè)鏈�����,其中不銹鋼生產(chǎn)的脫碳更具挑戰性���。目前的技術(shù)替代方案�����,如碳捕獲和氫能煉鋼尚不具備大規模商業(yè)適用條件����。如果通過(guò)增加園區內的可再生能源發(fā)電來(lái)減低碳排放�,比如光伏發(fā)電��,則要面臨大面積征地的問(wèn)題�。由于很多工業(yè)園區周邊處于熱帶森林地區�,建設大型地面光伏電站會(huì )對生物多樣性和環(huán)境造成影響���。此外��,可再生能源的間歇性特點(diǎn)難以滿(mǎn)足工業(yè)園區高強度����、連續性的用電需求����,尚不能完全取代火力發(fā)電����。目前各主要園區均制定了一定規模的可再生能源開(kāi)發(fā)規劃�,比例約為現有火電裝機的10%-20%��。這個(gè)比例實(shí)際上和目前印尼全國的可再生能源裝機比例持平����。

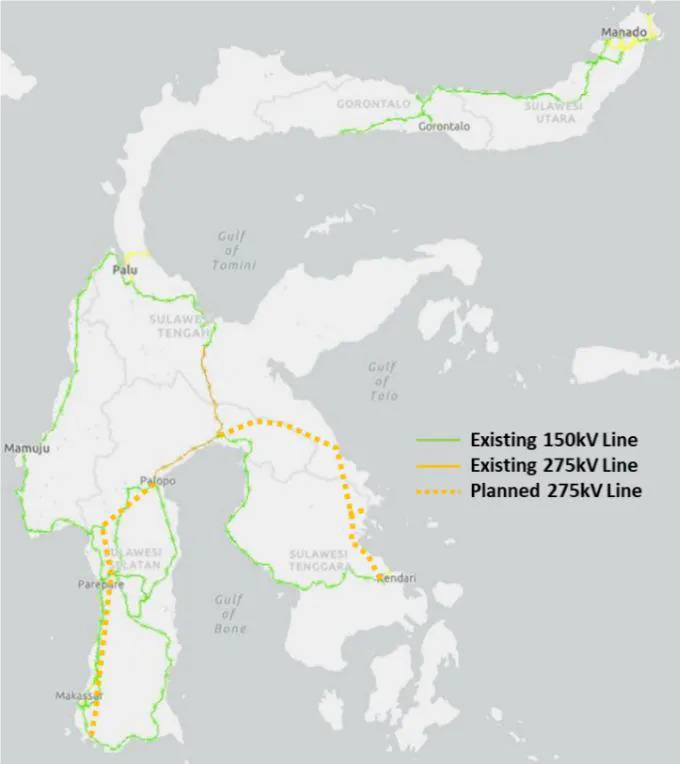

長(cháng)遠來(lái)看�����,自備CFPP的退出還是應依托于周邊地區電力基礎設施的不斷完善和強化���。印尼中央和地方政府必須盡快加強鎳資源豐富地區的電力規劃和電源電網(wǎng)開(kāi)發(fā)建設��。目前��,印尼政府已經(jīng)規劃了蘇拉威西中南部275千伏輸電主干網(wǎng)項目���,旨在建立連接蘇拉威西中部��、南部和東南部的綠色輸變電走廊(圖2)�����。該項目總投資額約為9.3億美元�����,計劃于2024年開(kāi)始動(dòng)工�。該綠色走廊也將為中蘇拉維西地區豐富的水電資源開(kāi)發(fā)提供可能性�����,目前有十一個(gè)水電項目已納入國家電力公司2021-2030年全國電力供應商業(yè)計劃 (RUPTL)���,共計裝機1GW��,預計于2030年前投入運營(yíng)�����。同時(shí)��,RUPTL在本地區也納入了130MW風(fēng)電項目和一定比例的太陽(yáng)能�����,地熱和生物質(zhì)發(fā)電項目��。而對于另一個(gè)自備CFPP相對集中的地區馬魯古群島�����,RUPTL尚未有類(lèi)似的電網(wǎng)建設規劃�����。目前僅是計劃在巴布亞省開(kāi)發(fā)水電項目并向北馬魯古省跨海供電�����,而這樣的方案并不利于位于北馬魯古省的自備CFPP重新接入電網(wǎng)或是逐步退出�。

圖2:蘇拉威西中南部輸電主干網(wǎng)項目規劃圖

來(lái)源:公正能源轉型伙伴計劃/綜合投資與政策計劃(JETP-CIPP)��,2023

巨大的融資缺口是將這些規劃中電力項目付諸實(shí)施的最大難點(diǎn)����。為解決該問(wèn)題�,2022年11月在巴厘島舉行的G20領(lǐng)導人峰會(huì )上����,印尼與主要西方國家簽署了公正能源轉型伙伴計劃(JETP)����,旨在撬動(dòng)216 億美元的公共和私人資本投資印尼的低碳能源轉型領(lǐng)域����。2023年2月�,印尼政府成立了JETP秘書(shū)處并將其辦公地點(diǎn)設在能源礦產(chǎn)資源部�����。JETP秘書(shū)處此后發(fā)布了綜合投資與政策計劃(CIPP)����,為印尼低碳能源轉型提供了戰略藍圖�����。目前�,CIPP和RUPTL相互呼應�����,已經(jīng)成為印尼未來(lái)國家電力戰略規劃中關(guān)鍵的頂層制度設計�����。但是�,JETP能否能夠真正幫助印尼在鎳資源豐富地區盡快實(shí)現電力系統的現代化建設�,并促進(jìn)自備電站將來(lái)重新接入電網(wǎng)或是逐步退出����,還取決于當地政府和PLN各地分支機構的執行能力和意愿����。印尼的行政權力相對集中在中央����,地方政府對于電力規劃和項目篩選少有發(fā)言權和決策權����。同時(shí)�����,由于大型工業(yè)項目的稅收主要上繳中央政府���,地方政府因此缺乏動(dòng)力支持項目的落地����。印尼相對特殊的央地關(guān)系也會(huì )對快速推進(jìn)大型電力基礎設施造成一定的障礙����。

在與中財大綠金院研究團隊的交流過(guò)程中���,JETP秘書(shū)處表示雖然目前自備CFPP沒(méi)有涵蓋在CIPP計劃內��,但JETP秘書(shū)處力爭在2024年12月前將其納入統一規劃中���,旨在推動(dòng)相關(guān)產(chǎn)業(yè)發(fā)展的同時(shí)保證減排目標的實(shí)現���。面對這種政策不確定性���,中方企業(yè)應未雨綢繆提前行動(dòng)�����,應對可能針對鎳工業(yè)園區和自備CFPP的各類(lèi)碳約束政策����。如今���,部分中資企業(yè)已經(jīng)在園區內啟動(dòng)了碳排查和碳核算工作����,旨在識別園區內的碳排放源頭并收集數據��,從中篩選出可行的降碳技術(shù)路線(xiàn)�。與此同時(shí)���,對于園區內的一些國際企業(yè)而言��,在ESG框架下對能耗和排放等環(huán)節進(jìn)行綠色認證正逐步成為其硬性需求�。很多企業(yè)也開(kāi)始小規模的技術(shù)試點(diǎn)項目���,如利用屋頂光伏和使用棕櫚殼+燃煤的生物質(zhì)耦合發(fā)電等�,并在園區周邊規劃了大型風(fēng)電和太陽(yáng)能發(fā)電項目����,以進(jìn)一步推動(dòng)園區低碳發(fā)展�����。然而�,印尼政府對于新能源項目的補貼力度不足��,配套政策不完善��,導致大規模投資新能源項目的成本依然偏高��。

印尼各個(gè)鎳工業(yè)園區的產(chǎn)業(yè)構成����,生產(chǎn)規模和未來(lái)發(fā)展計劃不盡相同�,周邊的自然環(huán)境和社區發(fā)展挑戰也不盡相同���。因此��,鼓勵各家園區企業(yè)在充分碳排查的基礎上����,開(kāi)發(fā)自下而上的減排方案將是更為高效和有針對性���。筆者認為�����,印尼政府應該盡量避免采取自上而下的一刀切減排措施��,如強行規定園區內的可再生能源裝機比例或是制定煤電設施的退出時(shí)間表等��,而是應傾向于設置如碳強度等相對性的約束目標���,以此激勵企業(yè)根據實(shí)際情況�����,探索并實(shí)施最適合該園區特點(diǎn)的減排方案�。鑒于在鎳工業(yè)園區內部進(jìn)行深度減碳和實(shí)現凈零排放的技術(shù)難度和成本偏高����,也應考慮允許園區企業(yè)積極參與印尼的碳交易市場(chǎng)[i]和綠電交易體系 [ii]���,通過(guò)市場(chǎng)化工具抵消一部分自身的排放��。作為園區企業(yè)��,關(guān)鍵是要保證在政策窗口期內盡快完成園區內部的碳排查�,并披露相關(guān)的碳排放數據����,公示企業(yè)的碳減排目標和手段�,減少外界對于鎳礦產(chǎn)業(yè)園和自備CFPP的誤解和疑慮����。

參考文獻

[1]https://ccsi.columbia.edu/sites/default/files/content/docs/publications/ccsi-net-zero-roadmap-copper-nickel.pdf

[2]https://pubs.usgs.gov/periodicals/mcs2024/mcs2024-nickel.pdf

[3]https://pubs.usgs.gov/periodicals/mcs2024/mcs2024-nickel.pdf

[4]https://www.pwc.com/id/en/energy-utilities-mining/assets/mining/mining-guide-2023.pdf

[5]https://www.kwm.com/hk/zh/insights/latest-thinking/indonesias-nickel-rush-riding-the-waves-of-the-ev-battery-revolution.html

[6]https://setkab.go.id/en/indonesias-economy-grows-5-05-percent-in-2023-amid-global-challenges/

[7]https://www.dml.or.id/unlocking-indonesias-renewable-energy/

[8]https://globalenergymonitor.org/wp-content/uploads/2023/09/CREA_GEM_Indonesia-Captive_2023.pdf

[9] https://climateactiontracker.org/countries/indonesia/

參考文獻

[i] 印尼于2023年啟動(dòng)了由印尼證券交易所運營(yíng)的受政府支持的碳交易所Indonesia Carbon Exchange(IDX Carbon)����。交易所目前包含:排放市場(chǎng)�����、談判市場(chǎng)�����、常規市場(chǎng)��,以及非常規市場(chǎng)�����;主要的交易碳單位為承諾排放上限技術(shù)批準(PTBAE-PU)以及溫室氣體減排證書(shū)(SPE-GRK)

[ii] 印尼于2020年啟動(dòng)了可再生能源證書(shū)(REC)交易市場(chǎng)�����,印尼金礦公司Masmindo Dwi Area (MDA) 通過(guò)購買(mǎi)印尼國有電力公司(PLN)發(fā)放的REC實(shí)現了百分百綠電的目標

作者:

周正韻 中央財經(jīng)大學(xué)綠色金融國際研究院研究員

沈威 中央財經(jīng)大學(xué)綠色金融國際研究院高級研究員

原創(chuàng )聲明

如需轉載�、引用本文觀(guān)點(diǎn)�����,請注明出處為“中央財經(jīng)大學(xué)綠色金融國際研究院”��。