農業(yè)天氣指數保險作為一種創(chuàng )新型農業(yè)保險產(chǎn)品��,通過(guò)將特定氣象因子與農作物生產(chǎn)損失進(jìn)行指數化關(guān)聯(lián)���,為農業(yè)生產(chǎn)提供風(fēng)險保障���。近年來(lái)����,我國農業(yè)天氣指數保險發(fā)展迅速���,但仍面臨諸多挑戰�����,例如基差風(fēng)險等影響下整體投保意愿不足���,產(chǎn)品技術(shù)復雜和標準化程度低�,政策支持力度有限等難點(diǎn)�����。本文通過(guò)梳理分析農業(yè)天氣指數保險的發(fā)展現狀和發(fā)展難點(diǎn)���,對如何促進(jìn)我國農業(yè)天氣指數保險產(chǎn)品發(fā)展給出相關(guān)建議���。

一���、農業(yè)天氣指數保險發(fā)展現狀

(一)定義

氣象風(fēng)險是指不利的氣象條件對農業(yè)生產(chǎn)造成危害的可能性����。當氣象因子無(wú)法滿(mǎn)足農作物正常生長(cháng)發(fā)育需要的條件時(shí)�,作物的生長(cháng)發(fā)育和成熟會(huì )受到影響���,從而造成減產(chǎn)歉收�。氣象風(fēng)險可以進(jìn)一步分為單因子和綜合因子兩類(lèi)�,其中熱害��、凍害���、旱災�、洪澇災害����、風(fēng)害等屬于單因子氣象風(fēng)險�����,干熱風(fēng)�、冷雨和凍澇害等屬于綜合因子氣象風(fēng)險�。

農業(yè)氣象指數保險��,即農業(yè)天氣指數保險�,是一種創(chuàng )新型農業(yè)保險產(chǎn)品�����,它將特定氣象因子(如降水�、氣溫��、光照等)與農作物的生產(chǎn)損失進(jìn)行指數化關(guān)聯(lián)���。當氣象風(fēng)險達到預設的觸發(fā)條件時(shí)����,被保險人可根據保險合同獲得相應標準的賠付���。這種保險產(chǎn)品具有覆蓋范圍廣�、簡(jiǎn)化保險程序�����、降低經(jīng)營(yíng)成本等優(yōu)點(diǎn)����,尤其是減少了查勘定損所需的人力物力資源���。此外���,由于氣象指數的客觀(guān)性��,天氣指數保險有助于提高理賠透明度�,緩解信息不對稱(chēng)問(wèn)題�,進(jìn)而抑制逆向選擇和降低道德風(fēng)險�,為多方帶來(lái)益處����。

(二)政策進(jìn)程

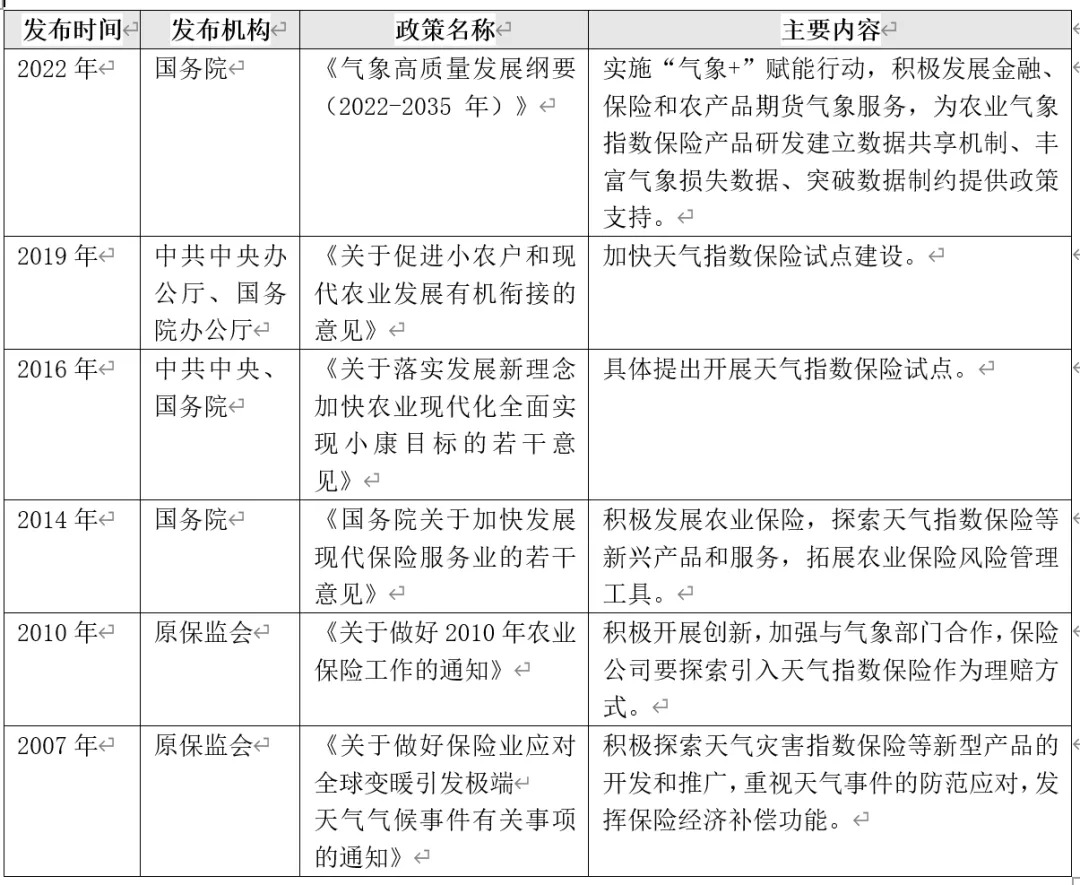

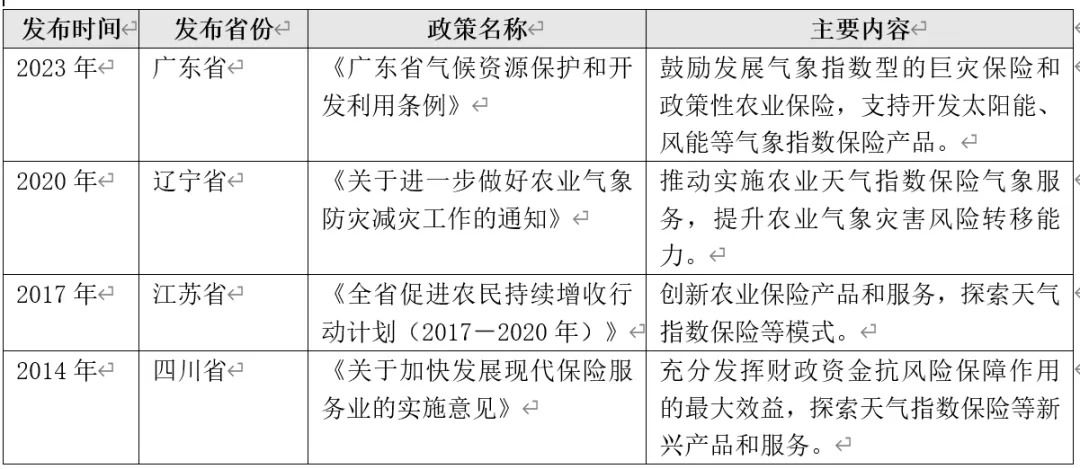

我國的農業(yè)天氣指數保險行業(yè)起步相對國際較晚���,但整體發(fā)展較快�。自2007年在開(kāi)展首個(gè)農業(yè)天氣指數保險試點(diǎn)以來(lái)�����,逐步加強對農業(yè)天氣指數保險的政策支持�����,從原保監會(huì )的初步探索到國務(wù)院及各部委的全面推進(jìn)���,一系列政策文件旨在加快天氣指數保險試點(diǎn)建設����,豐富氣象數據支持���,促進(jìn)農業(yè)保險創(chuàng )新�����,以應對全球變暖引發(fā)的極端天氣氣候事件����,保障農業(yè)穩定發(fā)展�。此外�����,各地方例如廣東��、江蘇�、四川等地紛紛出臺了政策�,重點(diǎn)支持和促進(jìn)農業(yè)天氣指數型保險產(chǎn)品的發(fā)展���,共同推動(dòng)了農業(yè)天氣指數保險在各地區的實(shí)踐與發(fā)展��。

表1 天氣指數保險相關(guān)頂層政策梳理

表2 天氣指數保險相關(guān)部分地方政策梳理

(三)市場(chǎng)實(shí)踐

目前���,根據不完全統計�����,我國代表性的農業(yè)天氣指數保險試點(diǎn)已達100多處���,已逐漸形成由政府主導���,農業(yè)����、氣象���、保險等多部門(mén)參與的局面����。從投保標的來(lái)看����,我國發(fā)行的農業(yè)天氣指數保險產(chǎn)品主要可分為種植業(yè)天氣指數保險和養殖業(yè)天氣指數保險�,其中種植業(yè)天氣指數保險占比相對較大�。目前已發(fā)行安徽省小麥種植天氣指數保險等糧食作物保險����,山東省櫻桃降水指數保險���、新疆棉花低溫氣象指數保險等經(jīng)濟作物保險���,蝦蟹為主的水產(chǎn)品養殖保險��,以及牧區牛羊為主的牲畜養殖保險����。此外���,投保標的逐漸由糧食作物向經(jīng)濟作物轉變�����。初期試點(diǎn)主要集中在小麥���、水稻��、玉米等糧食作物產(chǎn)品���,而近年來(lái)由于經(jīng)濟作物更能創(chuàng )造經(jīng)濟價(jià)值��,農戶(hù)投保意愿更強�,更多地方選擇區域代表性的經(jīng)濟作物作為投保對象��。從風(fēng)險覆蓋范圍來(lái)看���,受益于技術(shù)進(jìn)步�,保險責任逐漸由單一風(fēng)險因素向多風(fēng)險因素發(fā)展����。例如浙江的茶葉天氣指數保險早期僅針對低溫凍害指數��,后增加了休眠期高溫與秋冬季干旱兩個(gè)指數����。

從產(chǎn)品規模來(lái)看�,目前天氣指數保險由于投保主體受限��,難以大規模推廣等原因��,整體市場(chǎng)規模仍然較小�����,截至2023年5月占據的市場(chǎng)份額不足農業(yè)保險整體規模1%����。為更好的推動(dòng)產(chǎn)品發(fā)展�,保險機構積極探索“氣象+金融衍生品”創(chuàng )新天氣指數保險模式�,優(yōu)化天氣風(fēng)險管理�。例如在2023年8月��,廣東國壽財險推出“水產(chǎn)養殖溫度指數保險+天氣衍生品”�����,通過(guò)設置賠款觸發(fā)值��,即一旦某日氣溫超過(guò)賠款觸發(fā)值�,養殖戶(hù)即可獲得賠款����。從產(chǎn)品盈利情況來(lái)看��,農業(yè)天氣指數保險賠付率高��,相關(guān)再保險渠道少且成本高���,目前缺乏其他市場(chǎng)化的風(fēng)險轉移機制�����,保險公司承保壓力較大�。從配套政策來(lái)看��,我國現有的天氣指數保險試點(diǎn)案例普遍采用保險公司與政府合作的模式����,并提供保費補貼���,以降低農戶(hù)和農業(yè)企業(yè)的投保成本����。

二��、農業(yè)天氣指數保險產(chǎn)品發(fā)展挑戰

(一)農戶(hù)和農企視角:基差風(fēng)險下導致的認可度降低����,整體投保意愿不足

基差風(fēng)險是指賠償處理的設計與實(shí)際災害程度之間的差異導致保險賠款與災害實(shí)際造成的損失存在一定差異的風(fēng)險����?��;铒L(fēng)險在天氣指數保險中尤為突出��,因為賠付基于客觀(guān)氣象指數而非具體個(gè)體損失評估����。即使是在地理規模較小的同一范圍內�,不同的地勢條件等因素的影響也會(huì )導致受災程度的顯著(zhù)差異���,使得出現一些遭受天氣風(fēng)險的投保農戶(hù)無(wú)法得到賠償�����,而沒(méi)有遭受天氣風(fēng)險的投保農戶(hù)反而得到賠償的情況���。當實(shí)際發(fā)生的災害損失與賠付不一致時(shí)���,農戶(hù)的認可度會(huì )降低����,容易產(chǎn)生保險糾紛問(wèn)題��?;铒L(fēng)險的存在加劇了保險市場(chǎng)的逆向選擇現象���,受災較輕卻得到賠償的農戶(hù)更傾向于續保�����,而受災嚴重卻得不到足夠賠償的農戶(hù)更容易選擇退保�����。此外�,保費成本和產(chǎn)品認知也在一定程度上阻礙了農戶(hù)及農企進(jìn)行投保��。從保費成本看�����,天氣風(fēng)險較高的地區往往經(jīng)濟發(fā)展受限����,低收入人口較多��,農戶(hù)農企的投保能力有限����。從產(chǎn)品認知看��,相較于傳統保險�����,天氣指數保險的概念和運作機制更為復雜��,增加了農戶(hù)對于產(chǎn)品的理解難度��,進(jìn)而會(huì )降低農戶(hù)投保的積極性和產(chǎn)品的延續性�����。

(二)保險公司視角:產(chǎn)品技術(shù)復雜��,標準化程度較低

保險公司面臨著(zhù)產(chǎn)品技術(shù)和商業(yè)化推廣的雙重挑戰��。技術(shù)層面上�����,該保險產(chǎn)品在多個(gè)關(guān)鍵環(huán)節面臨顯著(zhù)難題:數據的獲取與清洗過(guò)程存在數據精細度不足�、缺失嚴重等問(wèn)題��;氣象災害因子的選擇及指數的構建需應對復雜的模型挑戰�;氣象產(chǎn)量的分離方法多樣且缺乏統一標準�����;確立天氣指數與產(chǎn)量之間的關(guān)系亦充滿(mǎn)不確定性��。此外���,由于尾部風(fēng)險較高��,一旦觸發(fā)賠付條件可能導致區域內全面賠付�����,若產(chǎn)品構建存在偏差����,則可能引發(fā)系統性風(fēng)險����。

商業(yè)化推廣方面���,天氣指數保險通常需要對不同地區和農戶(hù)進(jìn)行個(gè)性化風(fēng)險測算和費率厘定��,導致了產(chǎn)品研發(fā)的可復制性較差����,不能形成標準化的產(chǎn)品方案模式�����,一定程度上增加了保險公司研發(fā)成本�,不利于農業(yè)天氣指數保險的規?;?jīng)營(yíng)��。

(三)政府及第三方機構視角:政策支持有限�,協(xié)同管理機制待完善

當前�����,政府各部門(mén)及行業(yè)第三方機構在財政扶持和組織管理層面面臨挑戰�。從財政支持來(lái)看�����,天氣指數保險產(chǎn)品尚未納入中央財政補貼的品種范疇����,導致各級政府針對該類(lèi)產(chǎn)品的研發(fā)��、試點(diǎn)和運行的政策支持力度較低�。盡管部分省份和地區已將天氣指數保險列入“以獎代補”名單�����,但受限于財政資金壓力和“先支付�、后獎勵”的資金使用模式����,地方政府提供的保費扶持較為有限���,在一定程度上加大了產(chǎn)品推廣的難度����。從組織管理角度來(lái)看���,各部門(mén)在數據共享和業(yè)務(wù)界限方面尚缺乏有效的協(xié)同機制�����,使得數據整合困難�����。農業(yè)天氣指數保險的研發(fā)依賴(lài)于產(chǎn)量��、氣象�、地理等多維度數據的綜合運用�,但由于缺乏權威部門(mén)的統一管理和協(xié)調��,農業(yè)���、氣象���、自然資源等部門(mén)之間的數據共享機制尚不健全�,管理部門(mén)協(xié)同管理機制有待完善�。

三����、天氣指數保險產(chǎn)品發(fā)展建議

(一)農戶(hù)農企:積極參與試點(diǎn)�����,加強多方溝通

積極提供反饋�����,加強多方溝通����。建議農戶(hù)農企參與保險試點(diǎn)項目后���,積極提供反饋意見(jiàn)以促進(jìn)產(chǎn)品的優(yōu)化�。同時(shí)����,建議加強與保險公司及政府部門(mén)的溝通�,建立良好合作關(guān)系�,爭取更多政策支持和優(yōu)質(zhì)服務(wù)��。通過(guò)引入和應用先進(jìn)的技術(shù)模式���,例如利用物聯(lián)網(wǎng)和大數據技術(shù)來(lái)提升農業(yè)生產(chǎn)的智能化水平�,農戶(hù)和農企能夠更有效地監測和分析氣象數據�����,從而為保險決策提供更為準確的依據�,實(shí)現風(fēng)險的精準管理和農業(yè)生產(chǎn)的可持續發(fā)展�����。

(二)保險公司:優(yōu)化產(chǎn)品設計和服務(wù)�,強化風(fēng)險管理能力

優(yōu)化完善保險產(chǎn)品�,標準化產(chǎn)品合同��。建議保險公司提升技術(shù)能力����,細化地理和氣候數據和測算���,盡量縮小基差風(fēng)險的影響范圍����。充分考量小農戶(hù)和新型農業(yè)經(jīng)營(yíng)主體的生產(chǎn)和收入特點(diǎn)�����,在投保對象設置上�,合理設定差異性的保險期限��;在投保面積規定上�����,減少最小投保面積額度的規定�,允許小農戶(hù)通過(guò)農村合作社�����,以集體的形式入保����。在合同格式上�,建議設計農業(yè)天氣指數保險的標準化合約���,例如要求來(lái)自于同一氣象站的農業(yè)天氣指數保險合同����,應具有同樣的條款和賠付依據等���,助力產(chǎn)品推廣�。在產(chǎn)品服務(wù)上����,保險公司建議與當地村委會(huì )和地方組織協(xié)作����,通過(guò)舉辦講座�����、培訓班等形式���,向農戶(hù)和農企詳細解釋農業(yè)天氣指數保險的工作原理�、優(yōu)勢及可能存在的基差風(fēng)險�����,并利用通俗易懂的語(yǔ)言和實(shí)際案例���,降低產(chǎn)品的理解難度����,增強投保人對保險產(chǎn)品的認識和信任感�。

建立健全再保險及金融合作機制�����,強化風(fēng)險管理能力�。面對農業(yè)天氣指數保險再保險分散機制上的不足�����,建議保險機構建立具有中國特色的農業(yè)再保險機制��,依托保險市場(chǎng)機制��,在確保財政效率的前提下��,有效分散天氣風(fēng)險����,進(jìn)而降低直保公司的賠付壓力����。此外��,建議保險公司加強與銀行�、證券等金融機構的合作����,為保單賦予增信和交易等功能��,推動(dòng)產(chǎn)品的市場(chǎng)化進(jìn)程�����,實(shí)現更廣泛的推廣與應用����。

(三)政府及第三方機構:加大政策支持力度�����,優(yōu)化協(xié)同機制

提供穩定的政策支持��,并加大政策支持力度����。由于農業(yè)天氣指數保險依賴(lài)于長(cháng)期歷史數據和管理經(jīng)驗�,且保險公司需在前期投入大量成本��,政府應提供持續的政策支持����,以降低保險公司的沉淀成本和經(jīng)營(yíng)風(fēng)險��。在政策扶持方式上��,除了給予直接保費補貼之外�����,建議給予開(kāi)展天氣指數創(chuàng )新產(chǎn)品的保險機構一定的經(jīng)營(yíng)權保護����,允許其在產(chǎn)品試點(diǎn)地區��、試點(diǎn)時(shí)期內享有優(yōu)先經(jīng)營(yíng)權�,充分調動(dòng)保險機構從事新產(chǎn)品開(kāi)發(fā)的積極性��。同時(shí)�,針對農業(yè)天氣指數保險“前期研發(fā)成本高��,后期運行成本低”的特點(diǎn)����,建議在保費資金綜合費用率的調控上應給予前期研發(fā)階段相對寬松的考核標準���。

持續完善政策法規�,加強各部門(mén)協(xié)作����。促進(jìn)農業(yè)��、氣象�、自然資源���、金融監管等部門(mén)在數據資源共享���、產(chǎn)品研發(fā)協(xié)作及業(yè)務(wù)監督與管理等方面的緊密合作���,合力打造基礎天氣數據共享等配套設施平臺����,以期降低研發(fā)成本�、提升理賠效率并規范業(yè)務(wù)開(kāi)展�����。

參考文獻

[1] Bank T W .WEATHER INDEX INSURANCE FOR AGRICULTURE: Guidance for Development Practitioners[J].2011.

[2]曹麗華.冬小麥綜合氣象指數保險產(chǎn)品設計[D].西南大學(xué),2023.DOI:10.27684/d.cnki.gxndx.2023.003196.

[3]曹雪琴.農業(yè)保險產(chǎn)品創(chuàng )新和天氣指數保險的應用——印度實(shí)踐評析與借鑒[J].上海保險,2008,(08):53-58.

[4]杜春婷.農業(yè)天氣指數保險適用性與定價(jià)問(wèn)題研究[D].南京審計大學(xué),2022.DOI:10.27835/d.cnki.gnjsj.2022.000042.

[5]吉春容,王森,胡啟瑞,等.農業(yè)氣象指數保險研究及其應用進(jìn)展[J].沙漠與綠洲氣象,2023,17(02):1-7.

[6]Le L ,Shahbaz M (Jenny) Q W , et al.Are Vietnamese coffee farmers willing to pay for weather index insurance?[J].International Journal of Disaster Risk Reduction,2024,100104185-.

[7]李明蔚.天氣指數保險助力農險高質(zhì)量發(fā)展[EB/OL].中國銀行保險報,2023.

[8]李政,陳盛偉,牛浩.農業(yè)天氣指數保險的業(yè)務(wù)難題��、角色定位與發(fā)展思路[J].農村經(jīng)濟,2022,(02):100-107.

[9]孟一坤.論農業(yè)天氣指數保險的可保利益和損失補償——一個(gè)法經(jīng)濟學(xué)視角[J].上海保險,2016,(02):31-35.

[10]謝美玲.重慶市柑橘天氣指數保險調查研究[D].河北經(jīng)貿大學(xué),2023.DOI:10.27106/d.cnki.ghbju.2023.000836.

[11]張雪,易松,劉鵬飛,等.我國典型農業(yè)指數保險模式比較及建議[J].福建金融,2023,(06):32-38.

[12]趙艷霞,陳思寧.天氣風(fēng)險管理理論及實(shí)踐進(jìn)展[J].氣象科技進(jìn)展,2023,13(02):26-37.

作者:

周洲 中央財經(jīng)大學(xué)綠色金融國際研究院研究員

郭紫丹 長(cháng)三角綠色價(jià)值投資研究院科研助理

原創(chuàng )聲明

如需轉載����、引用本文觀(guān)點(diǎn)��,請注明出處為“中央財經(jīng)大學(xué)綠色金融國際研究院”�����。