原文標題:Valuation effect of ESG and its impact on capital structure: Evidence from Europe

原文作者:Muhammad Arif Khan, M. Kabir Hassan, Maria, Pia Maraghini, Biancone Paolo, Giorgio Valentinuz

發(fā)表期刊:International Review of Economics & Finance

關(guān)鍵詞:資本要求�、氣候變化����、銀行貸款��、實(shí)體影響

一�、背景與假設

監管要求加上經(jīng)濟向可持續性轉型�,增加了投資者對具有高ESG評級的公司的需求�����,這可能會(huì )影響企業(yè)的股票市場(chǎng)價(jià)格效率�����。由于目前可持續性的“需求效應”��,本文認為股價(jià)飆升突顯了ESG對市場(chǎng)效率的阻礙作用����。因此����,本文旨在評估可持續性的 “需求效應”是否對公司的定價(jià)機制產(chǎn)生影響����,以及公司資本結構是否受到影響���。

文獻表明�����,企業(yè)社會(huì )責任可能會(huì )在短期導致股票的低估值���,但會(huì )創(chuàng )造長(cháng)期的股東價(jià)值�����。此外�,環(huán)境��、社會(huì )和治理偏好可能與市場(chǎng)效率低下有關(guān)�,持有ESG股票的投資者會(huì )更耐心���,在股票表現不佳的時(shí)候往往不會(huì )出售股票����。他們預期長(cháng)期財富創(chuàng )造將彌補短期損失�,從而不會(huì )考慮對ESG評級較高的公司不利的短期估值信號��。因此��,本文預期ESG績(jì)效與股票錯誤估值之間存在聯(lián)系����。此外�����,市場(chǎng)信息不對稱(chēng)可能導致ESG錯誤估值���,如果減少信息不對稱(chēng)�,ESG參與將減少高估和低估企業(yè)的錯誤估值��。因此��,本文預期信息不對稱(chēng)會(huì )減弱ESG與估值之間的關(guān)系����。最后�,企業(yè)和投資者的認知會(huì )對ESG與錯誤估值之間的聯(lián)系產(chǎn)生調節作用����,本文預期市場(chǎng)對可持續性的認識不斷提高�����,會(huì )緩和ESG與估值之間的聯(lián)系���。

資本結構的市場(chǎng)時(shí)機理論認為�����,當股票被高估時(shí)���,理性的管理者應該發(fā)行更多的股票以利用投資者的過(guò)度熱情�。由于優(yōu)異的ESG表現會(huì )推高估值���,這為管理層提供了一個(gè)機會(huì )�,他們可以把握股票市場(chǎng)的時(shí)機�,并在需要為其正凈現值項目融資時(shí)發(fā)行股票�。因此文本預期���,如果 ESG 績(jì)效較高的公司存在融資赤字���,則會(huì )發(fā)行股票����。

二���、研究設計

1.變量定義

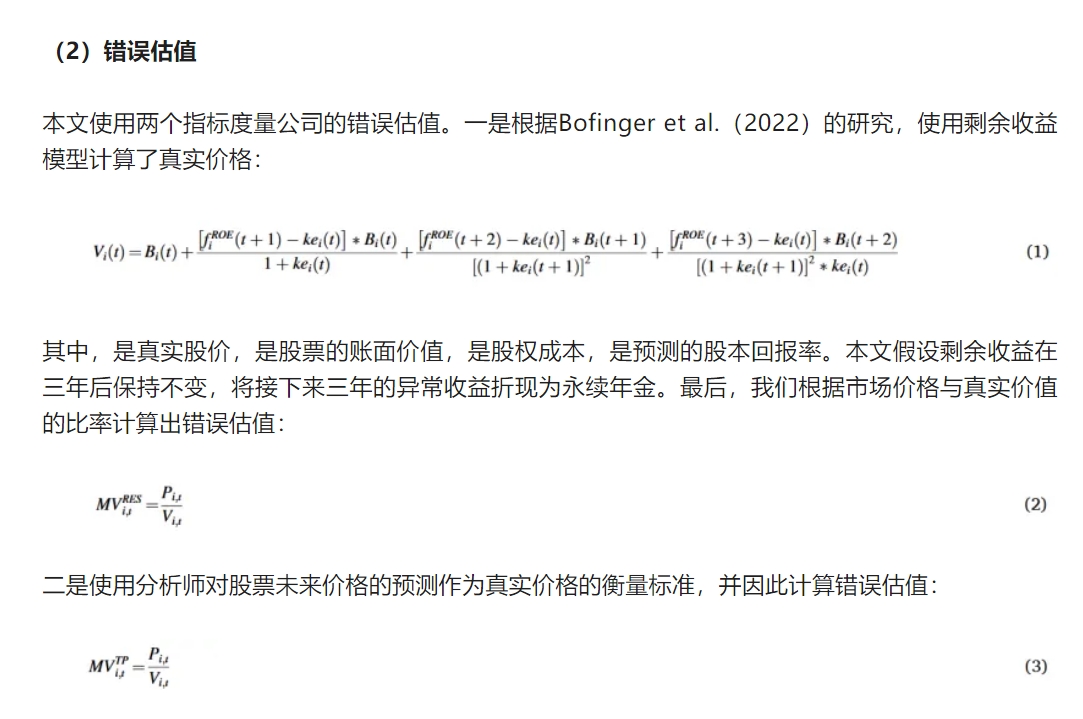

(1)ESG績(jì)效

本文以895家歐洲公司為樣本���,使用Refinitiv提供的2008年至2019年所有可用行業(yè)的ESG數據���。Refinitiv ESG評分中�����,資源利用�、排放和創(chuàng )新構成環(huán)境支柱��;工人�����、人權�、社區和產(chǎn)品責任構成社會(huì )支柱���;管理��、股東和社會(huì )責任構成治理支柱��,進(jìn)而計算ESG分數��。

三�����、研究結果

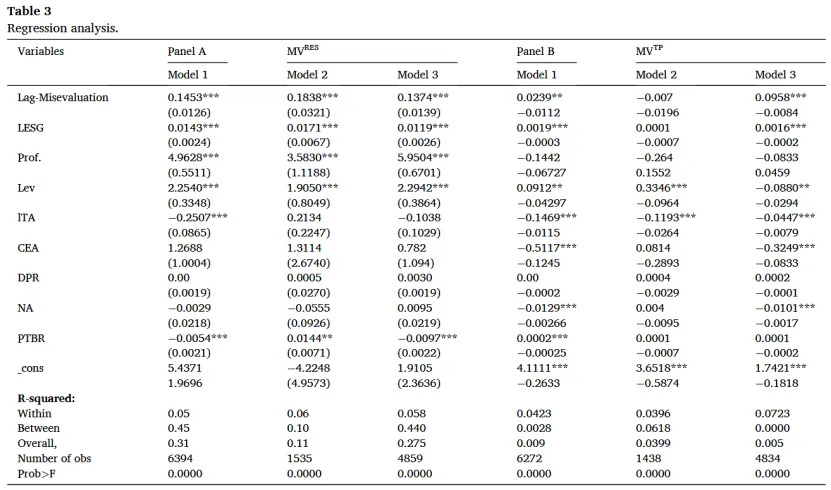

1. ESG 與公司錯誤估值

根據表3�����,基于剩余收益模型(panel A)的估值錯誤與 ESG 的滯后值呈顯著(zhù)的正相關(guān)關(guān)系�����。ESG分數每增加一個(gè)單位����,整個(gè)樣本(Model 1)的估值錯誤將增加0.0138�,高估公司(Model 2)的估值錯誤將增加0.0171���,低估公司(Model 3)的估值錯誤將增加0.0119����。panel B展示了ESG績(jì)效與公司錯誤估值(以分析師目標價(jià)衡量)之間的回歸結果���。對于整個(gè)樣本和被低估的公司���,該系數顯著(zhù)且為正���,但對于被高估的公司�����,該系數并不顯著(zhù)�?��?傊?���, 結果表明:ESG 績(jì)效使市場(chǎng)價(jià)格高于其真實(shí)價(jià)值�。

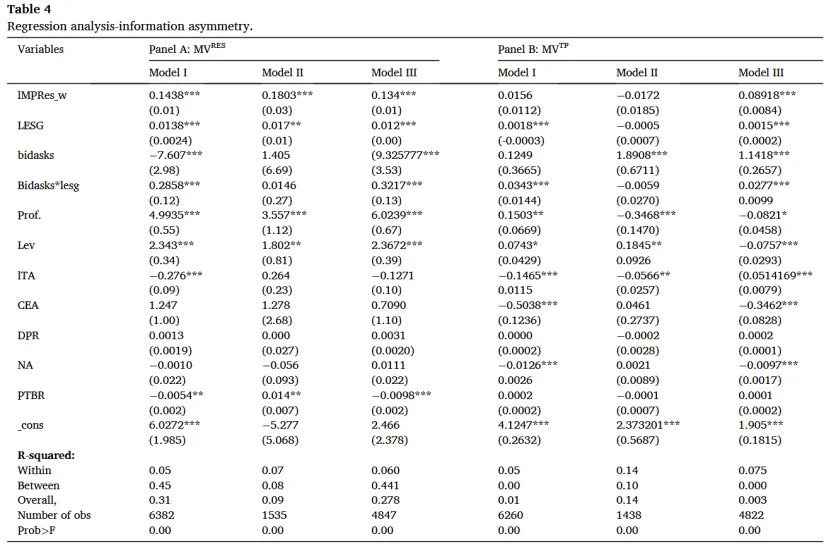

2. 信息不對稱(chēng)對 ESG 與錯誤估值關(guān)系的調節作用

根據表4結果發(fā)現��,ESG 與買(mǎi)賣(mài)價(jià)差之間的相互作用對整個(gè)樣本和估值過(guò)低的公司有顯著(zhù)影響�����。然而���,對于估值過(guò)高的公司����,這種相互作用并不顯著(zhù)���。除此之外���,買(mǎi)賣(mài)價(jià)差的個(gè)體影響也顯著(zhù)����,這證實(shí)了信息不對稱(chēng)作為ESG與錯誤估值之間調節因素的重要性���。ESG表現影響了公司的信息環(huán)境�,使得投資者和分析師對公司未來(lái)前景的看法更為樂(lè )觀(guān)��,而分析師作為信息中介����,賦予公司更高的未來(lái)預期價(jià)格��,這也加深了ESG的估值效應���,加大了基本面價(jià)值市場(chǎng)價(jià)格之間的差距�����??傊?����,ESG表現導致信息不對稱(chēng)程度增加�,因為投資者和分析師的觀(guān)點(diǎn)更為樂(lè )觀(guān)���。然而���,這種影響僅對被低估的公司和整個(gè)樣本才顯著(zhù)�����。

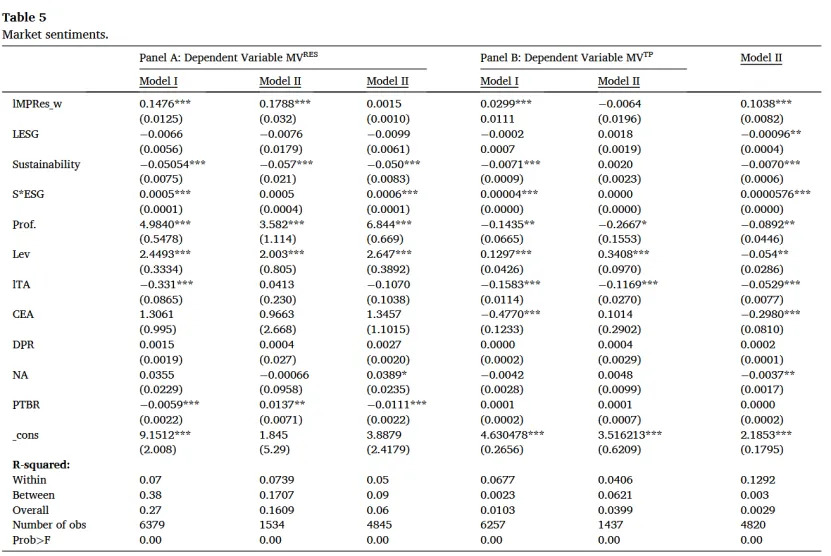

3.市場(chǎng)情緒與 ESG 錯誤估值關(guān)系

表5結果發(fā)現��,可持續性與滯后ESG之間的交互項均為正�。這表明對可持續性的情緒越高�,ESG激勵的錯誤估值比率就越高�。因此可以得出結論�����,ESG和錯誤估值受到對可持續性的總體情緒的調節����。

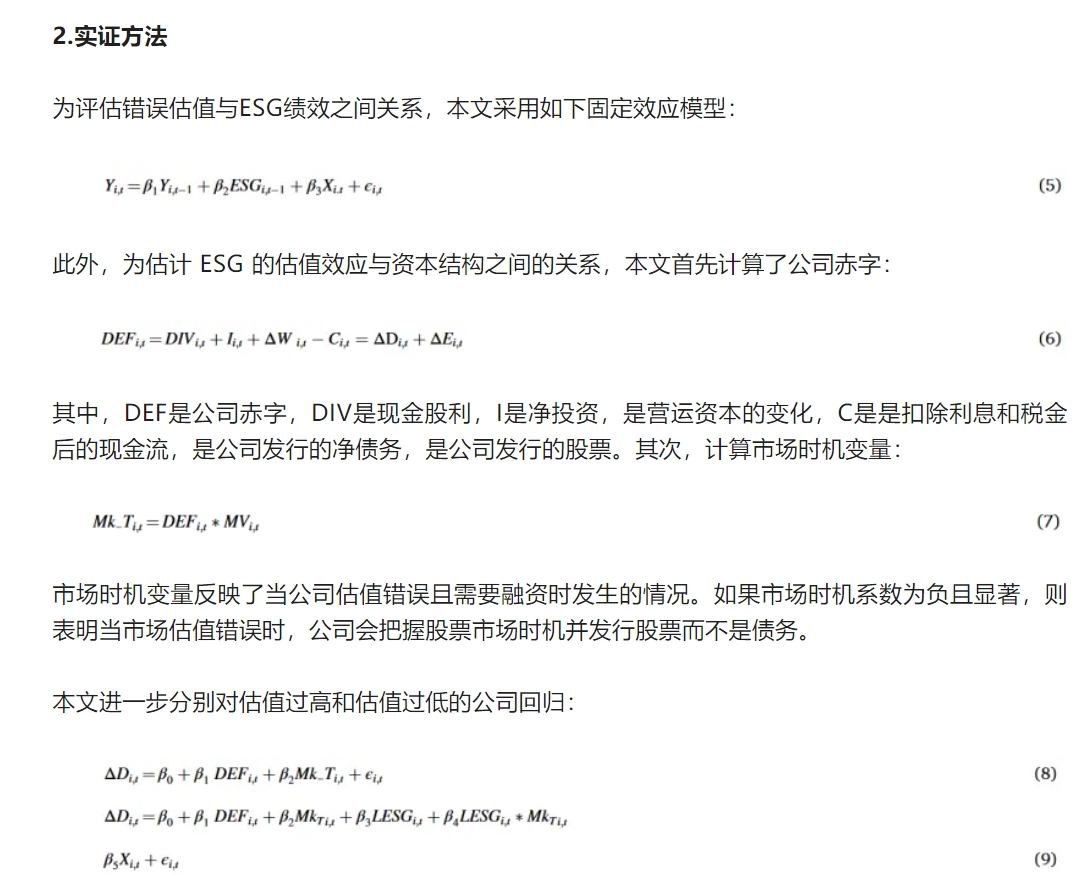

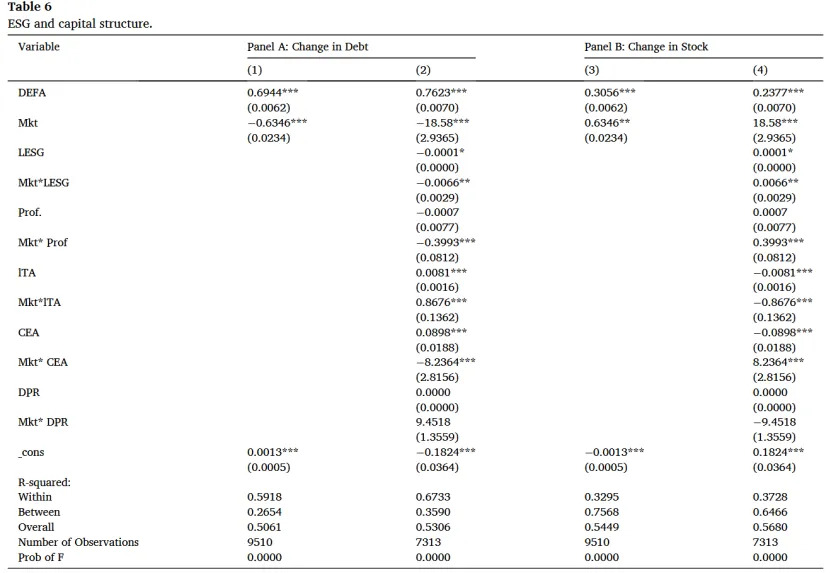

4. ESG與資本結構

根據表6����,panel A和模型(1)的系數為0.6944��,這意味著(zhù)69%的赤字由發(fā)行債務(wù)融資����;而在面板panel B和模型(3)中����,系數為0.3056��,這表明約31%的赤字由發(fā)行股票融資���。模型(1)和(2)的市場(chǎng)時(shí)機變量系數為負�����,表明隨著(zhù)公司估值過(guò)高�����,市場(chǎng)時(shí)機變量系數變得更低��,公司發(fā)行的股票多于債務(wù)�。模型(3)和(4)重復了以股權變化為因變量的分析����,可以看到市場(chǎng)時(shí)機變量的系數(赤字和錯誤評估的交互作用)在這里為正����,表明當公司估值過(guò)高時(shí)�,市場(chǎng)時(shí)機系數變得更高��。模型(1)和(2)中市場(chǎng)時(shí)機和ESG交互項的系數為負����,表明較高的ESG績(jì)效會(huì )增加股票的估值過(guò)高�,而股票的估值過(guò)高會(huì )降低資本結構中的債務(wù)水平��。另一方面�����,模型(3)和模型(4)中ESG和市場(chǎng)時(shí)機的交互項系數為正��,表明當ESG績(jì)效提高時(shí)����,股票估值過(guò)高�,公司發(fā)行股票來(lái)融資以把握股票市場(chǎng)的時(shí)機����,使長(cháng)期股東受益�,而短期投資者則要付出成本��。

總之�,研究結果表明:首先��,歐洲公司在設計其財務(wù)組合時(shí)遵循資本結構的啄食順序理論�。其次����,管理層還會(huì )在股票被高估時(shí)選擇股票市場(chǎng)時(shí)機�,以利用股票市場(chǎng)并以進(jìn)入和退出為代價(jià)使長(cháng)期股東受益���。第三�,ESG績(jì)效通過(guò)推動(dòng)股票估值過(guò)高現象為股票市場(chǎng)創(chuàng )造了時(shí)機��,而管理層通過(guò)發(fā)行股票來(lái)彌補其融資缺口��,從而抓住了這一機會(huì )�����。

四�、結論

本研究旨在檢驗CSR是否影響歐洲企業(yè)內在價(jià)值和市場(chǎng)價(jià)值之間的差距���。研究表明����,公司參與ESG會(huì )通過(guò)增加其相對于內在價(jià)值的市場(chǎng)價(jià)值來(lái)影響其錯誤估值�。其次�,本文分別對被高估和被低估的股票進(jìn)行了分析�����,發(fā)現ESG績(jì)效進(jìn)一步擴大了被高估的股票�����,并拉回了已經(jīng)被低估的股票��。本文進(jìn)一步發(fā)現��,信息不對稱(chēng)和市場(chǎng)情緒緩和了ESG與錯誤評估之間的關(guān)系�。本文研究結果還表明�����,ESG績(jì)效也會(huì )影響資本結構����,因為估值過(guò)高提供了把握股市時(shí)機的機會(huì )�����。

五���、原文摘要

In this study, we examine the valuation effect of ESG performance using a sample of 895 European companies. The misvaluation of the company is determined by the ratio of its market price to its true value. A true value calculation is based on two measures: first, on the analysts' forecasted price, and second, on residual income. We find that improvements in ESG profiles increase market prices in relation to their true value. An analysis of overvalued and undervalued stocks separately revealed that ESG performance further enhances the existing level of overvaluation. Conversely, it restores undervalued stocks to their true value for residual income measures of misvaluation. Alternatively, mispricing measured by analysts' forecasted price is significant only for undervalued stocks and the entire sample. Our analysis suggests that information asymmetry and market sentiment play a moderating role in the ESG-misvaluation nexus, suggesting that ESG is a friction to market efficiency. ESG-related misvaluations further impact capital structure through market timing practices, and the increased stability of CSR can be attributed to a marginal increase in equity issuance. We attribute this valuation effect to the demand effect associated with ESG investments. The findings are robust to alternative measures of estimation.

作者:

張廣逍 中央財經(jīng)大學(xué)博士研究生

指導老師:

王遙 中央財經(jīng)大學(xué)綠色金融國際研究院院長(cháng)

原創(chuàng )聲明

如需轉載�、引用本文觀(guān)點(diǎn)����,請注明出處為“中央財經(jīng)大學(xué)綠色金融國際研究院”����。