自2009年1月中央四部門(mén)聯(lián)合啟動(dòng)“十城千輛”工程起�����,我國新能源汽車(chē)產(chǎn)業(yè)飛速發(fā)展����,目前其銷(xiāo)量份額占全球總份額已超60%����。隨著(zhù)新能源汽車(chē)市場(chǎng)份額擴大��,其不同于傳統汽車(chē)的事故風(fēng)險也引起消費者的擔憂(yōu)及險企的關(guān)注�,新能源車(chē)險產(chǎn)品在此背景下應運而生����。近年來(lái)�����,新能源車(chē)險市場(chǎng)出現“車(chē)主喊貴����,險企叫虧”的現象�����。本文梳理新能源車(chē)險相關(guān)的政策文件���,從消費者���、新能源汽車(chē)與保險公司三方視角分析上述困境的具體成因�,并提出建設性建議�。

一��、新能源車(chē)險的政策發(fā)展

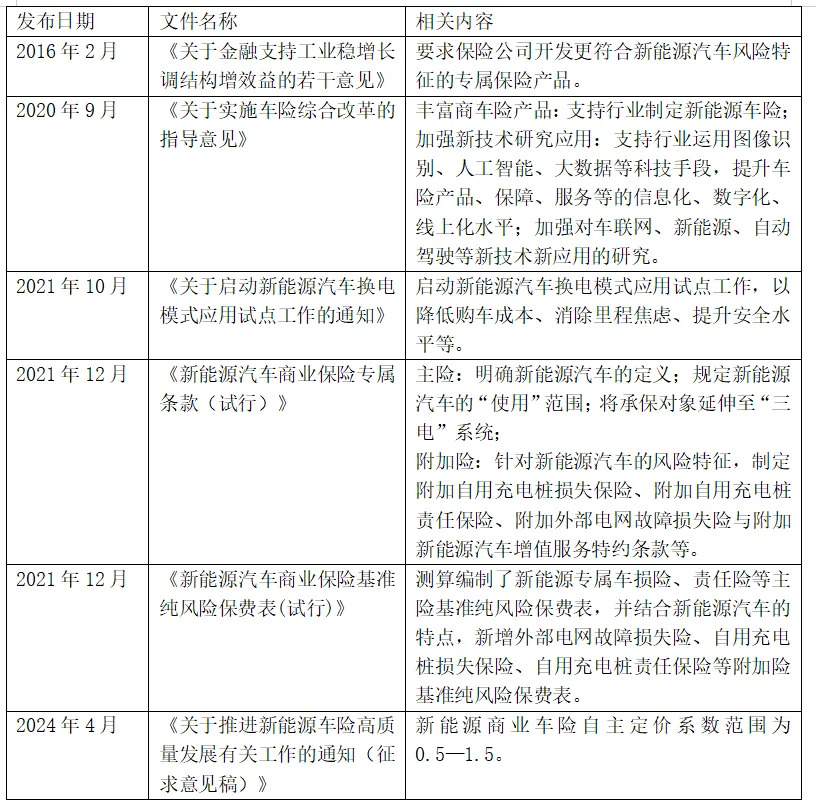

2016年2月���,央行與六部門(mén)共同發(fā)布《關(guān)于金融支持工業(yè)穩增長(cháng)調結構增效益的若干意見(jiàn)》����,要求保險公司開(kāi)發(fā)更符合新能源汽車(chē)風(fēng)險特征的專(zhuān)屬保險產(chǎn)品�����。2020年9月��,中國銀監會(huì )發(fā)布《關(guān)于實(shí)施車(chē)險綜合改革的指導意見(jiàn)》���,提出應豐富商車(chē)險產(chǎn)品��,為新能源汽車(chē)開(kāi)發(fā)機動(dòng)車(chē)里程保險等創(chuàng )新產(chǎn)品���;并加強對車(chē)聯(lián)網(wǎng)����、新能源���、自動(dòng)駕駛等新技術(shù)的研究應用�����,通過(guò)人工智能�����、大數據等科技手段�����,提升車(chē)險產(chǎn)品����、保障�、服務(wù)等的信息化�、數字化��、線(xiàn)上化水平���。本次“綜改”��,為新能源車(chē)險的發(fā)展指明了方向����。

2021年10月����,工信部辦公廳印發(fā)《關(guān)于啟動(dòng)新能源汽車(chē)換電模式應用試點(diǎn)工作的通知》�?����!皳Q電”是指電池電量耗盡時(shí)�,用更換電池代替充電���,與“租電”(以月供租賃電池費用代替一次性繳納購買(mǎi)費用�,租賃期結束時(shí)電池歸車(chē)主所有)同為“車(chē)電分離”的體現�,旨在降低新能源汽車(chē)購置費用�,刺激消費����。但“車(chē)電分離”有可能造成電池的所有權與使用權歸屬不同���,從而增加保險公司風(fēng)險管理的復雜度�����。

2021年12月��,中國保險行業(yè)協(xié)會(huì )發(fā)布《新能源汽車(chē)商業(yè)保險專(zhuān)屬條款(試行)》(以下簡(jiǎn)稱(chēng)《條款》)�����?�!稐l款》沿用傳統燃油汽車(chē)商業(yè)保險的基本架構�����,明確新能源汽車(chē)的定義��;規定新能源汽車(chē)的“使用”范圍����,包括行駛��、停放���、充電及作業(yè)�����;將承保對象延伸至“電池及儲能系統�、電機及驅動(dòng)系統�、其他控制系統”���;將電池自燃納入意外事故范疇����。針對新能源汽車(chē)的風(fēng)險特征�,《條款》在附加險部分制定“附加自用充電樁損失保險”���、“附加自用充電樁責任保險”��,承保自用充電樁等可能引起的財產(chǎn)損失及人員傷亡���,這是車(chē)險首次承保車(chē)外固定輔助設備����;制定“附加外部電網(wǎng)故障損失險”����,承保外部電網(wǎng)引起的人傷財損��;制定“附加新能源汽車(chē)增值服務(wù)特約條款”��,承保道路救援�、安全檢測��、代為駕駛和代為送檢過(guò)程中的風(fēng)險��?����!稐l款》充分體現新能源汽車(chē)的特點(diǎn)���,更好地滿(mǎn)足新能源車(chē)車(chē)主的保險需求�����。然而����,《條款》并未考慮“車(chē)電分離”背景下����,電池所有權模糊導致的差異化保險需求�;也未明確指出新車(chē)購置價(jià)是否包含政府補貼����,存在道德風(fēng)險與理賠糾紛的可能����。

同時(shí)���,中國精算師協(xié)會(huì )發(fā)布《新能源汽車(chē)商業(yè)保險基準純風(fēng)險保費表(試行)》�����,為新能源汽車(chē)保險產(chǎn)品開(kāi)發(fā)和定價(jià)提供基礎�。統計數據顯示��,總體而言�����,新能源汽車(chē)的三者險與車(chē)損險的基準保費略低于傳統燃油汽車(chē)���,同等條件下�����,保費持平或下降�。事實(shí)并非如此����。2024年3月以來(lái)�,國家金融監督管理總局致力于研究如何降低乘用車(chē)貸款首付比����,優(yōu)化新能源車(chē)險的定價(jià)機制�。同年4月�����,金融監管總局發(fā)布《關(guān)于推進(jìn)新能源車(chē)險高質(zhì)量發(fā)展有關(guān)工作的通知(征求意見(jiàn)稿)》��,將新能源商業(yè)車(chē)險自主定價(jià)系數范圍由原先的0.65-1.35擴大為0.5—1.5�,以緩解商業(yè)險基礎費率的“倒掛”問(wèn)題���,匹配車(chē)主的風(fēng)險情況�。

表1. 新能源車(chē)險相關(guān)政策梳理

二���、新能源車(chē)險的發(fā)展現狀與困境分析

(一)新能源車(chē)險的發(fā)展現狀

新能源車(chē)險的保費規?�?焖偕蠞q�。截至2023年�����,新能源車(chē)險保費存量已達1001億元����,專(zhuān)家預測2030年���,這一數字將達4000億元���,約占車(chē)險保費總盤(pán)的33%�����。據統計��,2023年���,新能源車(chē)險的報案件數����、出險率和案均賠款相較2022年均有明顯增長(cháng)(見(jiàn)下表)����。申萬(wàn)宏源研報顯示��,2023年����,新能源車(chē)險平均賠付率接近85%��,業(yè)界綜合成本率普遍已超120%��,險企新能源車(chē)險業(yè)務(wù)虧損壓力較大����。

表2. 2022�、2023年新能源車(chē)險數據

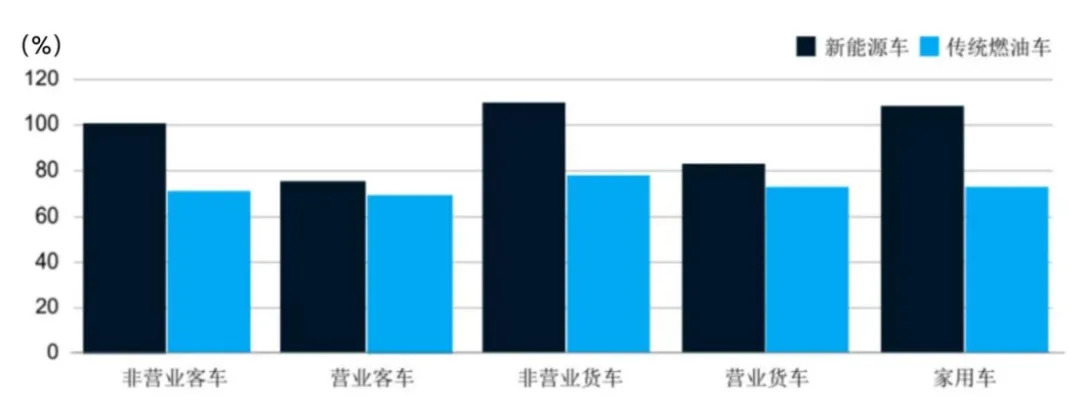

中國銀保信發(fā)布的《新能源汽車(chē)保險市場(chǎng)分析報告》顯示�����,與傳統燃油汽車(chē)相比���,2023年��,新能源汽車(chē)的平均保費高出大約21%��,賠付率也相對較高(見(jiàn)下圖)�。新能源車(chē)險市場(chǎng)落入“車(chē)主喊貴�����,險企叫虧”的窘境�。

圖1. 新能源汽車(chē)與傳統燃油車(chē)三者險賠付率比較

數據來(lái)源:新能源汽車(chē)保險創(chuàng )新研討會(huì )���、中再產(chǎn)險����、東吳證券研究所

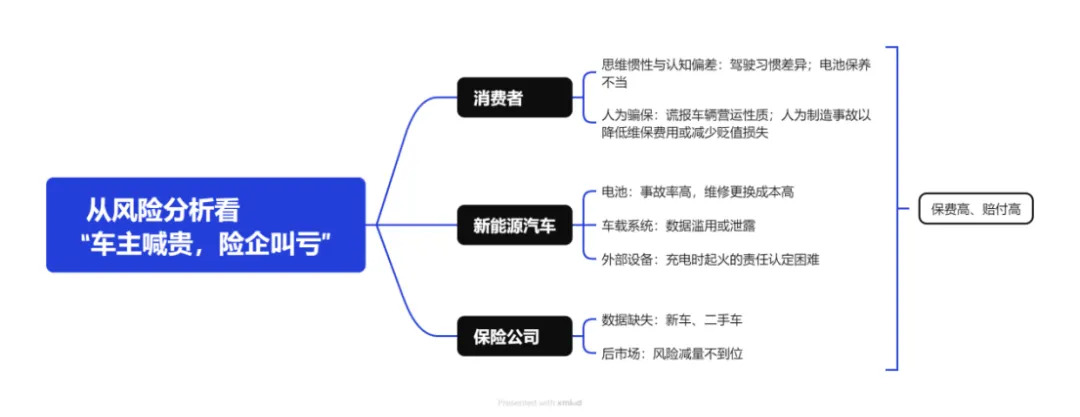

(二)新能源車(chē)險發(fā)展困境成因分析

1.消費者角度

一是思維慣性與認知偏差造成事故率上升���。首先�����,新能源汽車(chē)發(fā)展時(shí)間短�����,車(chē)主駕駛新能源汽車(chē)的時(shí)間低于駕駛傳統燃油汽車(chē)的時(shí)間���,短時(shí)間內��,駕駛習慣難以快速改變����。如新能源汽車(chē)起步�����、加速噪音小�����,車(chē)主的感知能力被削弱�����,易在此階段造成交通事故�����。其次�����,有不少新能源汽車(chē)的加速與減速操作與傳統燃油汽車(chē)存在差異�����,事故發(fā)生時(shí)����,不利于車(chē)主迅速做出正確應對措施��。另外�,新能源汽車(chē)的保養重點(diǎn)是電池及其關(guān)聯(lián)部件�����,若知識掌握不到位����、意識培養不完善����,便存在保養失宜的風(fēng)險����,導致電池衰退�、老化速度加快�,事故率上升�����。

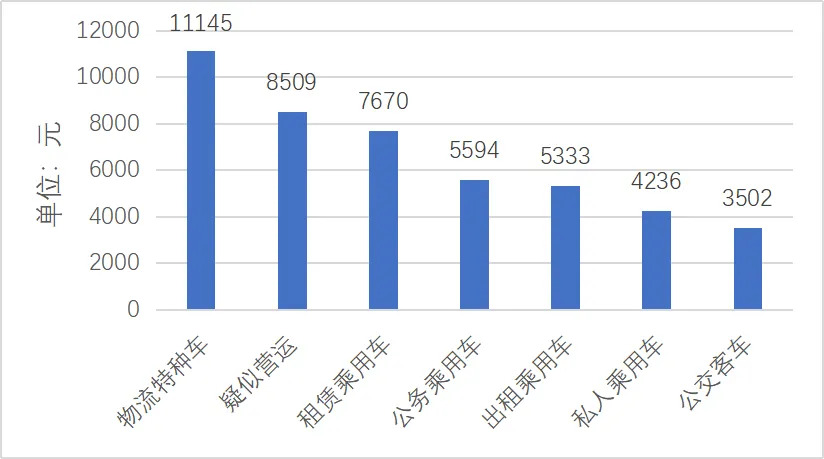

二是人為騙保行為造成賠付金額升高�����。首先���,營(yíng)運新能源車(chē)行駛里程大���、時(shí)間長(cháng)�����、路線(xiàn)不固定���,面臨的事故風(fēng)險高于非營(yíng)運新能源車(chē)����,保費相應高于非營(yíng)運車(chē)輛��,因此車(chē)主存在將營(yíng)運車(chē)輛謊報為非營(yíng)運車(chē)輛的動(dòng)機����。對此�����,由于無(wú)法做到實(shí)時(shí)管控與數據收集����,保險公司難以甄別���,導致收取保費偏低而賠付金額偏高(案均金額見(jiàn)下圖)����,從而導致新能源車(chē)險的賠付率上升�����。其次�,新能源汽車(chē)電池維修�����、更換成本高���,事故鑒定難�,存在車(chē)主故意制造事故以降低電池維修或更換費用的道德風(fēng)險�����,增加了保險公司勘損定責的難度���,提高出險率和賠付率����。另外���,新能源汽車(chē)發(fā)展初期�����,其保值率低�����,車(chē)輛前三年保值率僅為30%左右���。為減少車(chē)輛貶值造成的損失����,車(chē)主同樣有人為制造事故以套取賠償款�����、騙保的可能性��。近年來(lái)��,隨著(zhù)新能源汽車(chē)的技術(shù)逐漸成熟�,新能源汽車(chē)三年保值率提高至50%左右����,這一行為發(fā)生的頻率正在降低���。

圖2 不同用途新能源車(chē)輛案均賠付金額

數據來(lái)源:微信公眾號“中國保險網(wǎng)絡(luò )大學(xué)”

1.新能源汽車(chē)角度

一是車(chē)載零部件易發(fā)生事故���?���!叭姟毕到y事故頻繁�����,占新能源汽車(chē)缺陷線(xiàn)索報告的41.9%��。其中���,電池由于安裝在車(chē)輛底部�,行駛過(guò)程中易發(fā)生剮蹭而損毀�����。中國銀保信數據顯示�����,家用新能源汽車(chē)核心動(dòng)力損毀率是傳統燃油汽車(chē)發(fā)動(dòng)機事故率的3倍��。且電池維修成本高��,通常以整塊更換居多����,導致案均賠付金額較大�,賠付率高����。另外���,“換電”“租電”等“車(chē)電分離”模式導致電池所有權歸屬不同�,為保險公司責任鑒定增加難度���。

二是車(chē)載系統易受到攻擊���。新能源汽車(chē)大多搭載智能網(wǎng)聯(lián)系統��,通過(guò)提供路線(xiàn)規劃�����、倒車(chē)提示等服務(wù)減輕車(chē)主的駕駛負擔�����,監測車(chē)輛行駛風(fēng)險���。系統運行過(guò)程中�����,收集大量路線(xiàn)��、車(chē)速���、目的地等駕駛行為數據�,存在數據濫用�����、泄露等風(fēng)險���。

三是引入外部設備導致事故原因認定難�。以充電場(chǎng)景為例���,新能源汽車(chē)使用外部電網(wǎng)充電時(shí)�,若發(fā)生起火等意外事故�,保險公司需判定事故原因來(lái)自車(chē)輛電池等自身零部件的設計制造或保養不當����,還是外部的電網(wǎng)��,以認定責任歸屬方���,進(jìn)行后續賠償����、代位求償�。如若保險公司勘損能力欠缺����,需第三方事故責任認定機構提供定損服務(wù)�,則有可能延誤時(shí)間���,導致認定困難�,引起爭議���。

2.保險公司角度

一是數據缺失導致定價(jià)困難�。建立精算定價(jià)模型需要出險率�、案均金額等大量歷史數據����,并依據大數定律分散風(fēng)險��。新能源汽車(chē)發(fā)展時(shí)間短����,數據積累不足��,且新能源汽車(chē)技術(shù)研發(fā)速度快���,各車(chē)企設計理念�、思路亦有不同���,難以制定完善統一的定價(jià)模型��,風(fēng)險測算�、產(chǎn)品定價(jià)困難���,因此保險公司在出售承保新購置車(chē)輛風(fēng)險的車(chē)險時(shí)�,可能的措施是收取高保費以避免或減少虧損��。對于二手新能源車(chē)而言�,除該車(chē)型歷史出險率及賠付率外���,保險公司定價(jià)時(shí)還將著(zhù)重評估該車(chē)的駕駛性能及事故風(fēng)險���,判斷剩余價(jià)值�。若該車(chē)此前由其他保險公司承保�����,其歷史數據對保險公司不公開(kāi)透明�,也給定價(jià)帶來(lái)困難���。相較于保險公司獲取數據渠道受限���,新能源車(chē)企掌握大量的一手�、二手數據���,存在于新能源車(chē)企與保險公司的數據壁壘是車(chē)險傾向于高定價(jià)的重要原因��。

二是汽車(chē)后市場(chǎng)發(fā)展不完善�。為解決上述數據可獲得性弱的問(wèn)題���,有專(zhuān)家提出保險公司應開(kāi)發(fā)UBI車(chē)險產(chǎn)品�,同時(shí)搭配銷(xiāo)售車(chē)輛駕駛行為數據收集裝置����,但此搭配銷(xiāo)售舉措前期���,將給保險公司帶來(lái)不小的成本��。另外����,保險公司對于新能源車(chē)險后市場(chǎng)的開(kāi)發(fā)力度有待提高����,即利用從業(yè)優(yōu)勢���,提供送檢���、護理等新能源車(chē)險增值服務(wù)��,風(fēng)險減量意識有待加強��。

圖3 新能源車(chē)險發(fā)展困境的原因分析

三�����、新能源車(chē)險發(fā)展建議

一是打通數據流通壁壘����。新能源汽車(chē)產(chǎn)業(yè)發(fā)展時(shí)間短�����,積累的歷史數據少����,且新能源車(chē)企����、險企�、政府部門(mén)的數據流通受阻����,導致車(chē)險產(chǎn)品定價(jià)困難�。因此�����,建立車(chē)企���、險企���、監管部門(mén)的三方合作機制����,逐步形成統一的數據管理平臺�,是實(shí)現車(chē)險精準定價(jià)的必要條件�。建立車(chē)輛駕駛行為追蹤與駕駛數據收集的申請開(kāi)放制平臺����,可最大程度減少使用數據的主體身份限制���。尤其是在特斯拉�、比亞迪等新能源車(chē)企入局車(chē)險市場(chǎng)的背景下���,此舉對保險公司獲取數據�����、精準定價(jià)尤為重要����。

二是豐富保險產(chǎn)品體系����。國家出臺多項政策鼓勵開(kāi)展換電模式應用�����,明確了換電技術(shù)路線(xiàn)作為鼓勵類(lèi)發(fā)展項目����。在此類(lèi)“車(chē)電分離”購車(chē)模式下���,明確規定電池使用期間的責任歸屬尤為重要�����。因此���,建議保險公司設計針對電池的附加險����,形成電池與車(chē)輛的分離投保模式�,使保險責任盡量能覆蓋全車(chē)各個(gè)環(huán)節之中�����。另外��,建議積極推廣UBI新能源車(chē)險�,通過(guò)收集零部件(溫度�����、濕度)�����、駕駛行為(速度�����、路線(xiàn))與車(chē)輛安全(是否正確系安全帶�����、關(guān)閉車(chē)門(mén))數據�,精準識別新能源汽車(chē)風(fēng)險�����,為車(chē)險定價(jià)與責任認定提供依據����。

三是優(yōu)化保險服務(wù)意識���。保險公司應布局新能源車(chē)險后市場(chǎng)����,為車(chē)輛提供維保服務(wù)���,落實(shí)風(fēng)險減量舉措��;積極構建暢通的客戶(hù)反饋機制���,以提升服務(wù)質(zhì)量和車(chē)主滿(mǎn)意度���。以政府補貼是否納入新車(chē)購置價(jià)為例�����,保險公司應結合本保司的客戶(hù)反饋與其他保司的保險產(chǎn)品條款���,設計合理����、有效的保費計算規則����。另外�����,保險公司可以針對新能源汽車(chē)消費者特性����,制定針對性銷(xiāo)售服務(wù)策略���。2024年5月����,中國汽車(chē)工業(yè)協(xié)會(huì )聯(lián)合懂車(chē)帝推出的《2024新能源汽車(chē)消費洞察報告》顯示�,新能源汽車(chē)消費者以80��、90后居多�,對“以舊換新”政策持積極態(tài)度����,且線(xiàn)上成選買(mǎi)首要參考渠道����。因此��,保險公司應把握消費趨勢�����,鞏固與車(chē)輛銷(xiāo)售端的配合�����,搭建符合年輕群體喜好的線(xiàn)上投保�、維保與理賠平臺��,并積極參與二手車(chē)剩余價(jià)值的評價(jià)環(huán)節�����,以獲取定價(jià)數據����,從而實(shí)現精準定價(jià)�,優(yōu)化消費者的保險消費體驗�,提高消費者滿(mǎn)意度���。

參考文獻

[1]傅若蘭,謝飛,李超.新能源汽車(chē)保險市場(chǎng)及專(zhuān)屬保險產(chǎn)品研究[J].保險理論與實(shí)踐, 2022,(01):90-103.

[2]https://www.gov.cn/yaowen/shipin/202403/content_6938870.htm

[3]陳琦.大數據視角下����,新能源車(chē)險的“?!迸c“機”[J].汽車(chē)與配件,2024,(14):24-25.

[4]郭秀平,馮峰.新能源汽車(chē)保險發(fā)展的現狀[J].理財,2022,(05):42-44.

[5]https://mp.weixin.qq.com/s/aFCaTy-evfqn_Fj8LBQX2Q

[6]https://mp.weixin.qq.com/s/6v_CGoazpn-sPAX0-YeDCA

[7]唐金成,肖思文.新能源車(chē)險發(fā)展困境與創(chuàng )新策略[J].中國保險,2024,(05):29-33.

[8]朱云堯,謝遠濤.新能源車(chē)險的挑戰與創(chuàng )新[J].中國金融,2024,(01):63-65.

[9]劉之.新能源車(chē)險供給側改革的江蘇實(shí)踐[J].中國金融,2024,(01):58-60.

[10]國家金融監督管理總局山東監管局課題研究組.新能源車(chē)險護航汽車(chē)產(chǎn)業(yè)綠色轉型[J].中國金融,2024,(01):61-63.

[11]李非.商業(yè)車(chē)險費率改革的國際借鑒與意義[J].中國保險,2017,(11):24-29.

作者:

丁鳳茹 中央財經(jīng)大學(xué)綠色金融國際研究院科研助理

姜雨彤 中央財經(jīng)大學(xué)綠色金融國際研究院研究員

原創(chuàng )聲明

如需轉載���、引用本文觀(guān)點(diǎn)�����,請注明出處為“中央財經(jīng)大學(xué)綠色金融國際研究院”�����。