轉型金融在經(jīng)濟主體向可持續發(fā)展目標轉型過(guò)程中提供融資以幫助其轉型的金融活動(dòng)�����,近年來(lái)在全球范圍內逐漸展開(kāi)了標準制定��、落地實(shí)踐等積極部署���。其中��,轉型信息披露作為轉型金融的五大核心要素之一����,是轉型主體展現其轉型合規性與科學(xué)性以及轉型風(fēng)險管理能力的重要抓手��,對落實(shí)監管要求���、響應市場(chǎng)需求��、推動(dòng)自身低碳轉型來(lái)說(shuō)具有重要意義����。目前����,全球已涌現出一批促進(jìn)企業(yè)開(kāi)展轉型信息披露與評估的倡議和組織�����,為企業(yè)轉型信息披露提供框架和有關(guān)服務(wù)����。例如��,科學(xué)碳目標倡議組織(SBTi)提供減排目標設定和目標驗證指南與服務(wù)����;評估低碳轉型(ACT)倡議提供企業(yè)轉型計劃的支持與評估服務(wù)��;氣候行動(dòng)100+(CA100+)致力于制定用于評估企業(yè)業(yè)務(wù)計劃與氣候目標穩健性和一致性的披露指標�����。

為此����,我們將圍繞當前支持企業(yè)轉型信息披露與評估的倡議和組織開(kāi)展系列研究���,重點(diǎn)關(guān)注其在促進(jìn)企業(yè)轉型信息披露與評估方面的實(shí)踐���,并提煉出可參考的經(jīng)驗���,為促進(jìn)企業(yè)開(kāi)展有效的轉型信息披露與評估提供借鑒���。本文是該系列研究的第三篇�,將聚焦于氣候行動(dòng)100+在提供轉型信息披露與評估方面的經(jīng)驗�。

一��、CA100+轉型評估發(fā)展概述

氣候行動(dòng)100+是一項由投資者主導的倡議���,旨在確保全球溫室氣體排放量最大的公司采取必要行動(dòng)應對氣候變化��。通過(guò)氣候行動(dòng)100+�,約700家投資者(所持資產(chǎn)管理規模達68萬(wàn)億美元)參與到公司治理���,督促公司改善氣候變化治理����、減少排放并加強氣候相關(guān)財務(wù)披露�,創(chuàng )造長(cháng)期股東價(jià)值����。倡議工作由五家投資者組織協(xié)調���,包括亞洲投資者氣候變化聯(lián)盟(AIGCC)�����、環(huán)境責任經(jīng)濟聯(lián)盟(Ceres)�、投資者氣候變化聯(lián)盟(IGCC)���、機構投資者氣候變化聯(lián)盟(IIGCC)和負責任投資原則(PRI)�,并由全球指導委員會(huì )(Global Steering Committee)為倡議提供支持����。氣候行動(dòng)100+于2017年啟動(dòng)����,為期五年��,并于2022年宣布延期至2030年����。2023年��,氣候行動(dòng)100+宣布第二階段戰略將持續到2030年�����。

氣候行動(dòng)100+構建“凈零企業(yè)基準”體系(Net Zero Company Benchmark����,以下簡(jiǎn)稱(chēng)“基準”)對重點(diǎn)企業(yè)的凈零轉型進(jìn)展進(jìn)行評估�??傮w來(lái)看�����,基準可分為兩大類(lèi)指標�����,一是披露框架指標(Disclosure Framework Indicators)����,用以評估公司披露的充分性�;二是一致性評估指標(Alignment Assessments)���,用以評價(jià)企業(yè)行動(dòng)與《巴黎協(xié)定》目標的一致性����。

二����、CA100+轉型評估主要內容

氣候行動(dòng)100+的“凈零企業(yè)基準”體系基于《凈零企業(yè)基準》標準文件展開(kāi)披露框架和一致性評估�。2021年��,根據氣候相關(guān)財務(wù)信息披露工作組(TCFD)的最終建議以及基于各行業(yè)的《氣候變化全球投資者聯(lián)盟(GIC)投資者氣候變化預期》指南和轉型路徑倡議中心(Transition Pathway Initiative Centre����,以下簡(jiǎn)稱(chēng)“TPI中心”)提供的公司管理質(zhì)量和碳績(jì)效評估指標與數據�,氣候行動(dòng)100+完成了《凈零企業(yè)基準1.0》(以下簡(jiǎn)稱(chēng)《基準1.0》)的編制�����,確定了企業(yè)披露框架和一致性評估兩大指標體系�,并于2021年3月發(fā)布首份基于《基準1.0》的企業(yè)披露框架評估(涵蓋全球159家重點(diǎn)行業(yè))和一致性評估結果�,結果發(fā)現�,大多數重點(diǎn)企業(yè)缺乏對短中期減排目標����、脫碳戰略���、新的業(yè)務(wù)模式和資本投資計劃的披露���。在經(jīng)過(guò)2022年對《基準1.0》的評估指標進(jìn)行部分調整(主要變化為納入國際能源署(IEA)2050年凈零排放情景���,并新增公正轉型以及氣候會(huì )計和審計指標)后�,氣候行動(dòng)100+發(fā)布第二輪和第三輪評估結果(分別于2022年3月和10月發(fā)布�,其披露框架評估分別涵蓋涵蓋166家和159家重點(diǎn)企業(yè))����;同時(shí)����,氣候行動(dòng)100+還開(kāi)展了針對《基準1.0》修改和更新意見(jiàn)的公開(kāi)調查和咨詢(xún)�。2023年3月���,氣候行動(dòng)100+發(fā)布《凈零企業(yè)基準2.0》(以下簡(jiǎn)稱(chēng)《基準2.0》)��,旨在于未來(lái)的10年內加強投資者與重點(diǎn)企業(yè)的互動(dòng)與交流��。與《基準1.0》相比��,《基準2.0》更加注重企業(yè)減排及其關(guān)鍵的潛在驅動(dòng)因素���、是否與1.5°C路徑保持一致���、以及企業(yè)凈零轉型規劃���,包括評估企業(yè)脫碳的關(guān)鍵杠桿�、相應的資本分配和資產(chǎn)變化等�����。

(一)企業(yè)披露框架評估

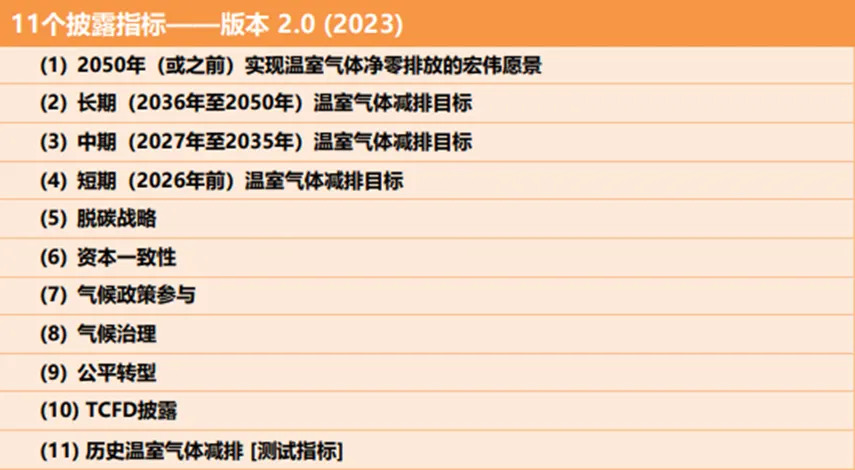

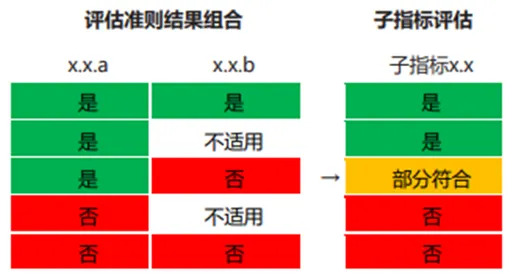

披露框架評估基于結構化評估指標����,采用紅綠燈系統對企業(yè)減排目標和戰略制定���、資本支出����、氣候治理�、公正轉型等多方面的披露充分性進(jìn)行第三方獨立評估�。評估內容方面����,基于富時(shí)羅素(FTSE Russell)的數據支持���,TPI中心利用從公司年度報告���、可持續發(fā)展報告����、新聞稿和碳披露項目(Carbon Disclosure Project)披露等來(lái)源收集的公司公開(kāi)和自我披露的數據����,對企業(yè)在短中長(cháng)期溫室氣體減排目標設定���、脫碳戰略����、資本一致性�、氣候政策參與��、氣候治理���、公正轉型�����、TCFD披露��、歷史溫室氣體減排等11個(gè)領(lǐng)域的披露情況進(jìn)行評估(見(jiàn)表1)���。指標分類(lèi)方面�����,披露框架包括11個(gè)一級指標(indicators)�,代表企業(yè)評估的具體領(lǐng)域(如企業(yè)氣候治理)����;每個(gè)一級指標都包括1-4個(gè)二級指標或子指標(sub-indicators)�,代表一級指標下具體的相關(guān)領(lǐng)域(如企業(yè)氣候治理領(lǐng)域下的高管薪酬)���;二級指標又被劃分為1-4個(gè)三級指標或評估準則(metrics)���,用以全面評估相關(guān)議題(如將氣候變化目標進(jìn)展作為KPI�,納入與績(jì)效相關(guān)薪酬)�����。評估方法方面�,披露框架指標以二進(jìn)制“是/否”為基礎進(jìn)行評估��。根據三級指標“是/否/部分符合(或不適用/未評估)”的評估結果�,二級指標和一級指標以相同的形式對下一級指標評估結果進(jìn)行匯總��,并對應標記為綠色/紅色/琥珀色(或灰色)(見(jiàn)圖1)�。2023年��,TPI中心基于《基準2.0》的披露框架對150家重點(diǎn)企業(yè)進(jìn)行了第四輪披露框架評估����,并由氣候行動(dòng)100+發(fā)布了評估結果�。結果表明�,企業(yè)凈零轉型披露的關(guān)鍵領(lǐng)域正在穩步改善�����,例如��,59%的重點(diǎn)企業(yè)已披露具體的脫碳行動(dòng)與措施(較上年度增長(cháng)7%)���,42%的重點(diǎn)企業(yè)已披露由氣候解決方案(如促進(jìn)脫碳的技術(shù)和產(chǎn)品部署)產(chǎn)生的收入或產(chǎn)量以及相應的資本配置情況��;然而����,也依然存在企業(yè)對脫碳行動(dòng)的量化減排效益披露不足�、減排目標缺乏雄心��、企業(yè)降低排放強度的速度較慢�、公正轉型披露不足等問(wèn)題�����。這些評估結果也將為加強和簡(jiǎn)化投資者與重點(diǎn)企業(yè)在氣候轉型相關(guān)問(wèn)題上的溝通提供機會(huì )���,同時(shí)也能夠為相關(guān)企業(yè)表明其在氣候戰略與治理方面的雄心以及作為投資前景的可行性提供強有力的證據�����,有利于進(jìn)一步降低相關(guān)投資者的長(cháng)期投資風(fēng)險����。

表1 氣候行動(dòng)100+凈零排放企業(yè)基準披露框架(版本2.0)評估內容

圖1 氣候行動(dòng)100+凈零排放企業(yè)基準披露框架“紅綠燈系統”評估示意圖

(二)企業(yè)一致性評估

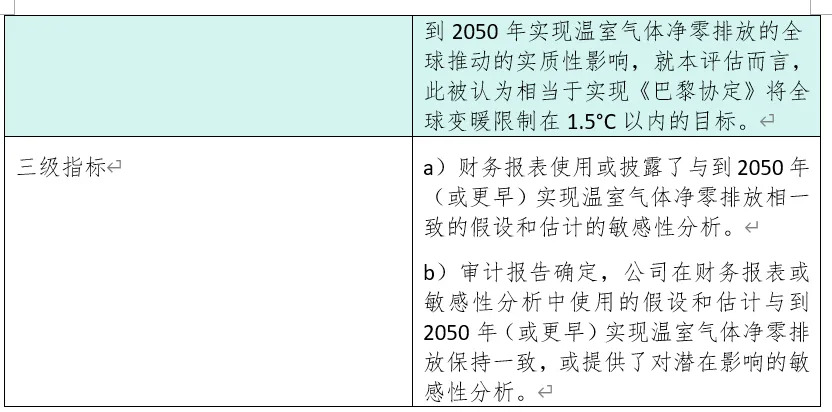

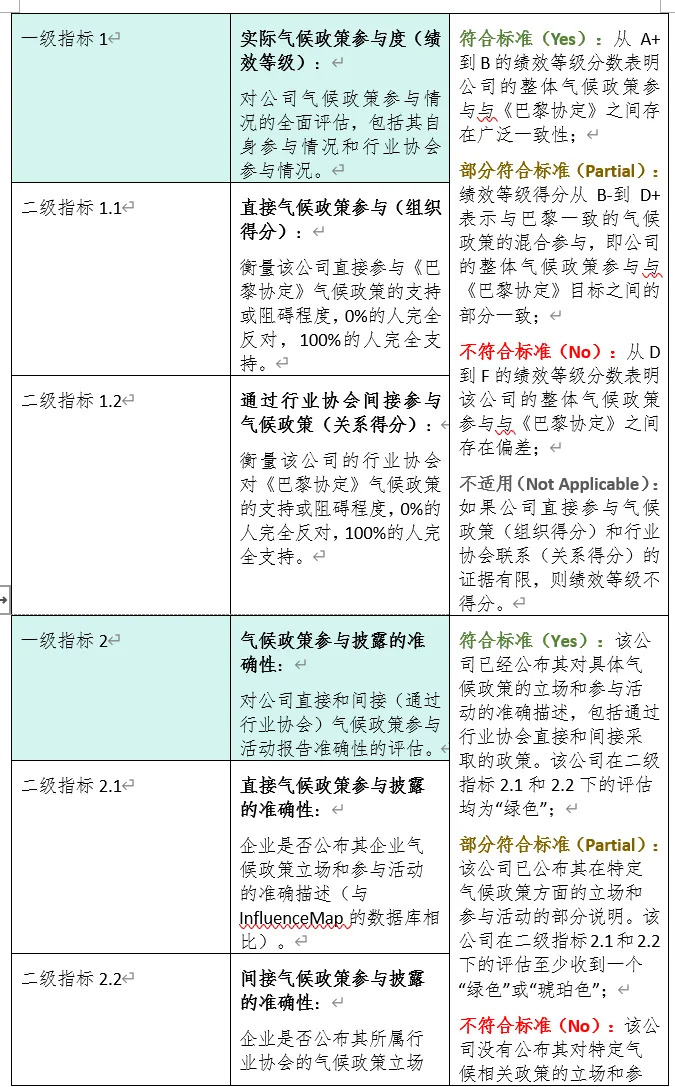

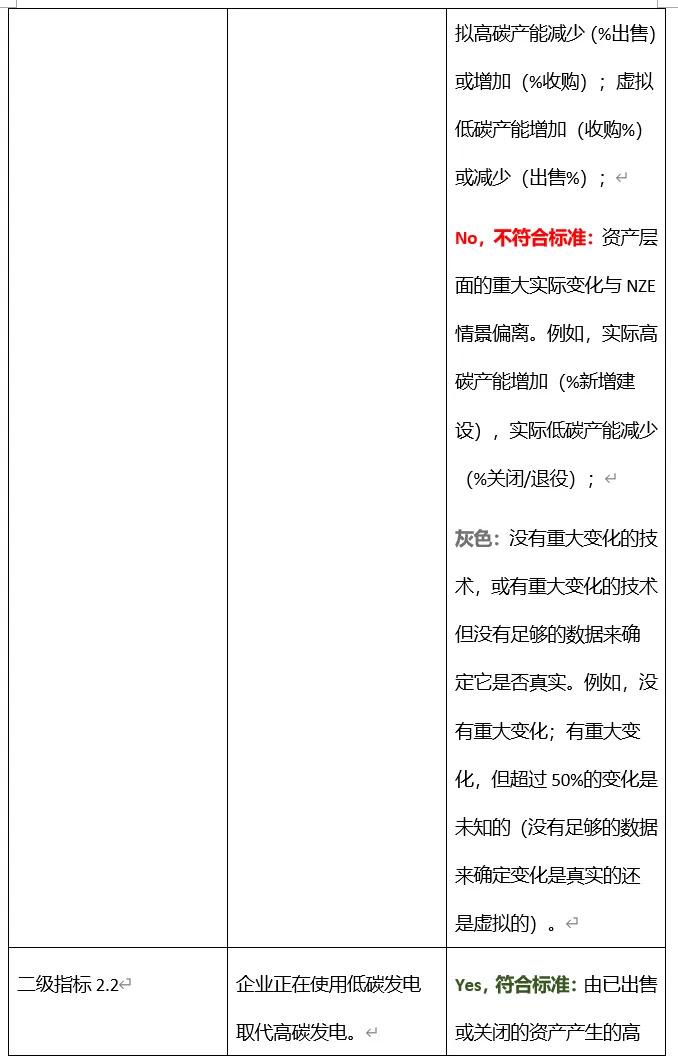

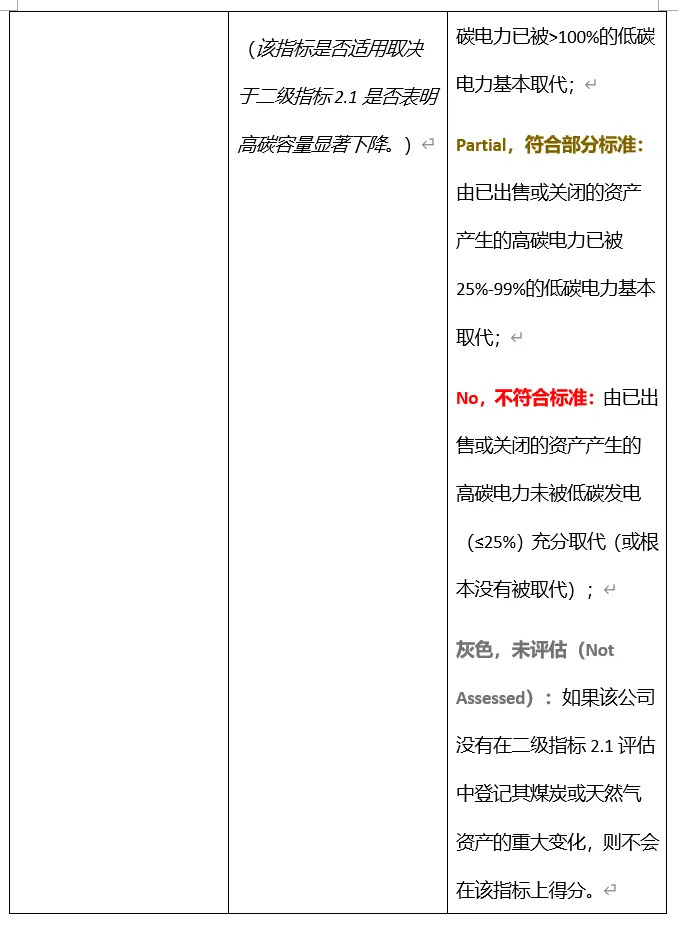

一致性評估提供針對企業(yè)財務(wù)信息披露���、氣候政策制定與披露����、資本配置等方面的行動(dòng)與氣候行動(dòng)100+目標以及《巴黎協(xié)定》一致性的四項獨立評估��,以補充披露框架評估�。其具體包括氣候會(huì )計與審計混合評估(Climate Accounting and Audit Hybrid Assessments)�����、氣候政策參與一致性評估(Climate Policy Engagement Alignment Assessments)以及兩項針對碳排放相對密集和(或)難以減排行業(yè)的資本配置一致性評估(Capital Allocation Alignment Assessments)����。其中��,氣候會(huì )計與審計混合評估由碳追蹤倡議(Carbon Tracker Initiative����,CTI)提供�,具體評估重點(diǎn)企業(yè)的會(huì )計實(shí)踐和相關(guān)披露以及審計報告是否反映了氣候風(fēng)險的影響��、全球邁向2050年(或更早)凈零排放路徑的趨勢��,以及將全球變暖限制在1.5°C以?xún)鹊摹栋屠鑵f(xié)定》目標(具體指標見(jiàn)表2)�。評估方法采用與披露框架評估相同的以二進(jìn)制“是/否”為基礎的紅綠燈系統�。氣候政策參與一致性評估由InfluenceMap提供����,作為披露指標7“氣候政策參與”的補充��,其具體分析公司氣候政策參與行動(dòng)(直接的和通過(guò)其行業(yè)協(xié)會(huì )間接的行動(dòng))與《巴黎協(xié)定》目標的一致性�,以及公司對其氣候政策參與活動(dòng)披露的質(zhì)量和準確性���。評估方法采用基于指標綜合打分的紅綠燈系統(見(jiàn)表3)����。資本配置一致性評估方面�����,CTI和落基山研究所(RMI)分別針對石油和天然氣�、電力2個(gè)行業(yè)����、以及航空�����、汽車(chē)����、水泥�、電力和鋼鐵5個(gè)行業(yè)的重點(diǎn)企業(yè)提供兩項資本配置一致性評估�����。從評估方法來(lái)看��,作為披露指標6“資本一致性”的補充��,該項評估是對上述行業(yè)的重點(diǎn)企業(yè)在投資與生產(chǎn)(石油和天然氣�、電力)�����、技術(shù)和(或)資產(chǎn)部署(電力和汽車(chē))����、排放強度控制(航空�����、水泥�����、鋼鐵)等方面的資本配置與IEA的2050年凈零排放(NZE�����,1.5°C)情景和(或)已宣布承諾(APS���,1.7°C)情景的一致性進(jìn)行評估與分析��,并同樣采用紅綠燈系統進(jìn)行打分(見(jiàn)表4)��。2023年��,該項評估覆蓋石油和天然氣�����、電力��、汽車(chē)�����、航空���、水泥����、鋼鐵行業(yè)的重點(diǎn)公司分別為30家�����、31家���、12家�����、5家�����、11家和9家�����。一致性評估結果表明���,當前大多數重點(diǎn)企業(yè)采取的氣候轉型戰略尚無(wú)法符合IEA的2050年凈零排放情景(NZE)中設定的1.5°C路徑�。因此���,盡管重點(diǎn)企業(yè)在短期目標設定����、脫碳戰略部署和資本配置(分別對應企業(yè)披露框架中的一級指標4��、5和6)等方面取得了積極進(jìn)展����,但一致性評估結果表示���,由于目前大多數重點(diǎn)企業(yè)的氣候轉型路徑較1.5°C路徑相差甚遠���,企業(yè)在氣候雄心和長(cháng)期目標設定方面的表現仍有較大提升空間����。

表2 CTI氣候會(huì )計與審計混合評估指標框架

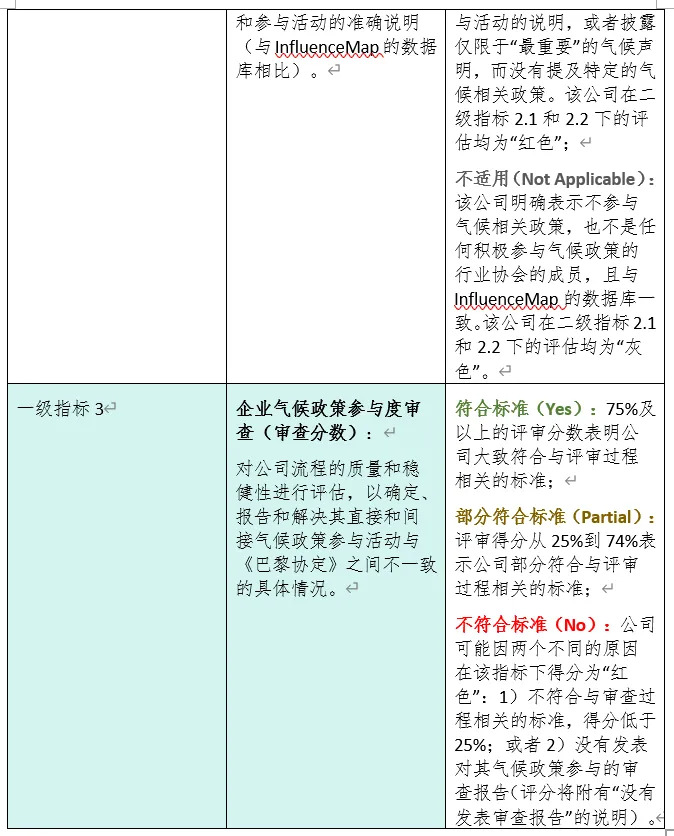

表3 InfluenceMap氣候政策參與一致性評估指標框架

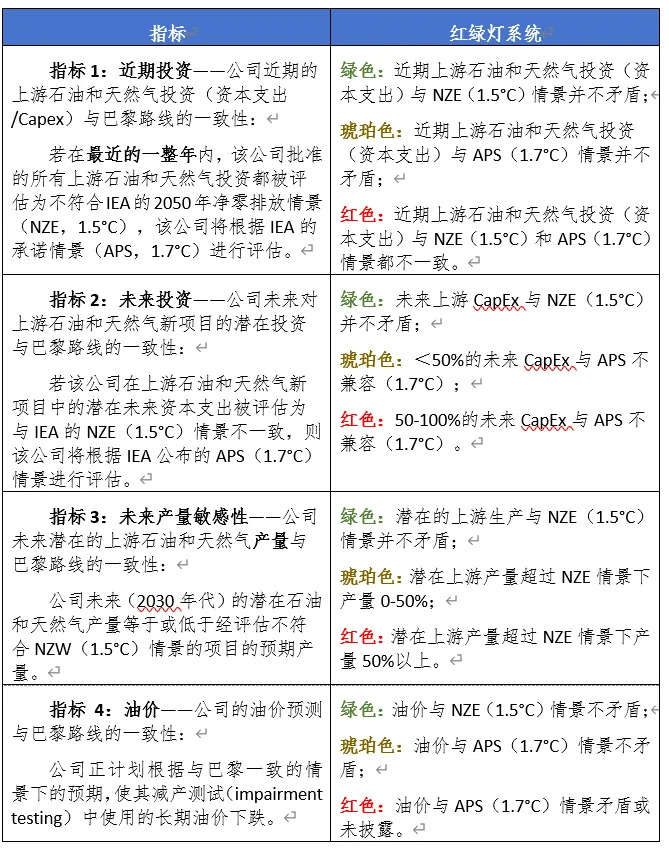

表4 CTI石油與天然氣行業(yè)企業(yè)資本配置一致性評估指標框架

三��、CA100+轉型評估經(jīng)驗

一是從多維度綜合考量����,建立易于操作和使用的企業(yè)轉型評估披露指標框架�。從覆蓋范圍來(lái)看��,《基準2.0》中的披露指標框架涵蓋企業(yè)減排的野心�、目標�、戰略��、資本�、政策����、治理����、披露����、公正性��、歷史表現等11個(gè)維度指標��,有利于提高企業(yè)轉型評估的準確性和可參考性�,同時(shí)促進(jìn)企業(yè)實(shí)行更為全面�����、嚴格的轉型信息披露以及實(shí)際轉型舉措��。從指標框架使用來(lái)看�����,除了《基準2.0》外��,氣候行動(dòng)100+�����、RMI���、CTI���、InfluenceMap還分別發(fā)布了《氣候行動(dòng)100+凈零排放公司基準披露框架評估方法學(xué)V2.0 - 2023》《氣候行動(dòng)100+凈零基準:評估重點(diǎn)企業(yè)資本一致性的方法學(xué)和指標》《CTI方法學(xué)》《InfluenceMap氣候政策參與一致性評估:方法學(xué)》等系列文件�����,以配套《基準2.0》對實(shí)際的企業(yè)凈零轉型評估提供操作指導���。從可操作性來(lái)看�,《基準2.0》采用的分級指標體系中的三級指標(或評估準則)不僅盡可能覆蓋二級指標對應的所有可能情況����,同時(shí)通過(guò)對具體場(chǎng)景或閾值的描述或定義���,大大提高了指標評估的可操作性��。從評估流程來(lái)看�,其采用的紅綠燈打分系統不僅能較為清晰���、直觀(guān)地展示出企業(yè)當前各個(gè)維度及總體的轉型表現���,同時(shí)也能便于投資者對企業(yè)不同年份的低碳轉型表現進(jìn)行縱向比較��,從而了解企業(yè)的轉型進(jìn)展和重點(diǎn)改進(jìn)方向���。

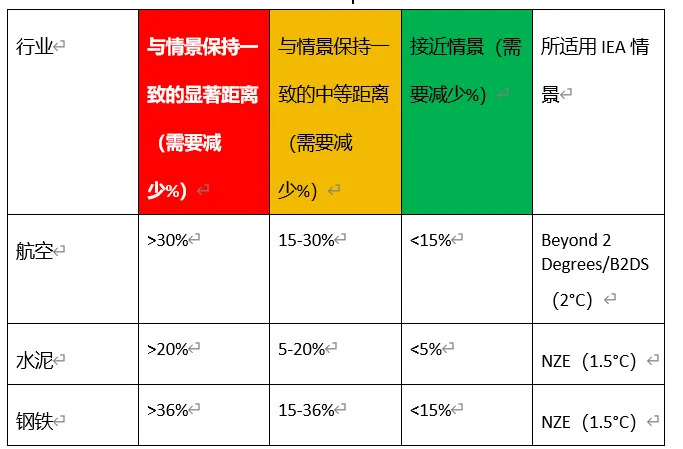

二是采取與行業(yè)發(fā)展特點(diǎn)和轉型階段相適應的企業(yè)轉型路徑評估����。以RMI采用的“《巴黎協(xié)定》資本轉型評估”(Paris Agreement Capital Transition Assessment����,PACTA)方法為例����,針對高碳行業(yè)由生產(chǎn)導致的碳排放與其資產(chǎn)(尤指有形資產(chǎn))的碳密集程度高度相關(guān)的特征���,該評估方法通過(guò)整合和匯總來(lái)自第三方商業(yè)情報提供商的全球前瞻性的�、以資產(chǎn)為基礎的公司層面數據(即特定制造廠(chǎng)商或發(fā)電廠(chǎng)未來(lái)五年的生產(chǎn)計劃)���,分析重點(diǎn)企業(yè)未來(lái)五年的資本支出(CAPEX)計劃以及相關(guān)的產(chǎn)能或產(chǎn)量變化����。不僅如此����,針對不同行業(yè)轉型技術(shù)路徑清晰程度的差異��,劃分基于技術(shù)水平和排放強度的兩類(lèi)評估指標����。其中����,技術(shù)水平評估指標適用于存在明確技術(shù)轉型路線(xiàn)圖的行業(yè)(如電力和汽車(chē)行業(yè))�����,即技術(shù)轉型路線(xiàn)圖已明確需要逐步淘汰的高碳技術(shù)和需要擴大部署的低碳技術(shù)(見(jiàn)表5)�;基于排放強度的評估指標適用于目前尚不存在明確技術(shù)轉型路線(xiàn)圖的行業(yè)(如鋼鐵�����、水泥和航空業(yè))�,該指標基于企業(yè)的二氧化碳排放強度進(jìn)行評估���,用以反映企業(yè)的一系列行動(dòng)對其生產(chǎn)降碳的貢獻程度(見(jiàn)表6)���。

三是強調行業(yè)轉型方向和進(jìn)展與《巴黎協(xié)定》溫控目標路徑的一致性����。以RMI資本配置一致性評估為例�,一方面�,其技術(shù)水平評估將每個(gè)企業(yè)每項技術(shù)的預測產(chǎn)能與IEA為實(shí)現三種氣候目標情景而設定的行業(yè)路徑進(jìn)行比較�。例如��,對于電力企業(yè)而言��,若技術(shù)路徑與NZE(1.5°C)情景相一致���,則評估結果為“綠色”���;若技術(shù)路徑與APS(1.7°C)情景相一致�����,則評估結果為“琥珀色”�����;若技術(shù)路徑與NZE(1.5°C)和APS(1.7°C)情景均不一致�����,或與STEP(2.5°C)情景相一致�����,則評估結果為“紅色”(見(jiàn)表6)�����。另一方面��,其排放強度評估基于不同行業(yè)減排和脫碳的難易程度和潛在減排空間����,選擇合適的溫控目標情景進(jìn)行比較評估��。例如��,水泥和鋼鐵企業(yè)的排放強度參考NZE(1.5°C)情景�,而航空企業(yè)的排放強度則參考B2DS(>2°C)情景���?�?剂科髽I(yè)減排路徑與《巴黎協(xié)定》溫控目標路徑的一致性不僅有利于推進(jìn)《巴黎協(xié)定》溫控目標的實(shí)現�����,同時(shí)也能夠檢驗企業(yè)減排目標的科學(xué)性和雄心水平����,從而為企業(yè)的長(cháng)期可持續發(fā)展戰略制定奠定基礎�����,助力企業(yè)在低碳轉型過(guò)程中提高競爭優(yōu)勢�。

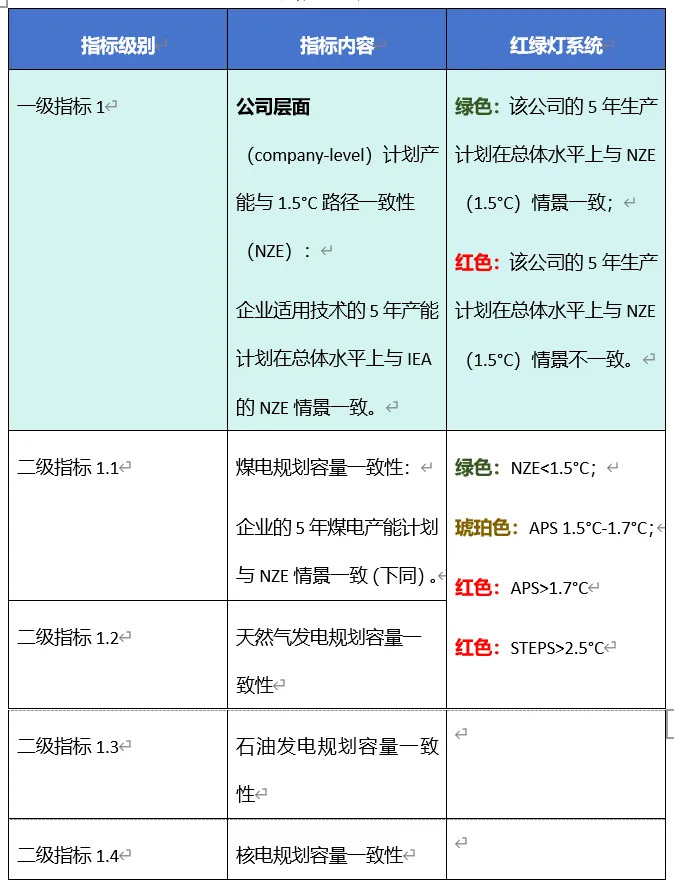

表5 RMI電力行業(yè)企業(yè)資本配置一致性指標

表6 RMI航空��、水泥�����、鋼鐵行業(yè)2030年情景下排放強度評估等級

作者:

周蕎 中央財經(jīng)大學(xué)綠色金融國際研究院助理研究員

原創(chuàng )聲明

如需轉載�、引用本文觀(guān)點(diǎn)�,請注明出處為“中央財經(jīng)大學(xué)綠色金融國際研究院”�����。