原文作者:Aiting Xu, Yuhan Zhu, Wenpu Wang

發(fā)表期刊:Journal of Business Research

關(guān)鍵詞:綠色金融����、戰略創(chuàng )新����、新興綠色技術(shù)���、綠色價(jià)值���、中國

一�、引言

解決工業(yè)經(jīng)濟增長(cháng)與環(huán)境保護之間的矛盾�����,成為世界范圍內的熱點(diǎn)研究課題�����。在此背景下�����,具有復雜性和前沿性的企業(yè)綠色創(chuàng )新被認定為實(shí)現綠色經(jīng)濟轉型的可行路徑���,已納入國家政策設計考慮�。2017年�����,中國正式實(shí)施了更為全面����、影響力更大的綠色金融試點(diǎn)政策(GFPP)��。從理論上講���,GFPP可以通過(guò)設定環(huán)境門(mén)檻來(lái)影響企業(yè)的外部融資和綠色創(chuàng )新決策��,從而將金融資源轉向環(huán)境友好型企業(yè)�。但在實(shí)踐中�����,綠色PP是否真的起到了激勵企業(yè)綠色創(chuàng )新的作用���?是否給企業(yè)和社會(huì )帶來(lái)了綠色價(jià)值�����?本研究實(shí)證檢驗了綠色創(chuàng )新政策的微觀(guān)綠色創(chuàng )新效應���。嘗試回答了政策的實(shí)際效果有多大�����,具體的政策行動(dòng)點(diǎn)是什么�,效果是否會(huì )因其他因素而產(chǎn)生異質(zhì)性��,政策能否通過(guò)激勵綠色創(chuàng )新為企業(yè)和社會(huì )帶來(lái)綠色價(jià)值����?

二�����、理論分析與假設發(fā)展

GFPP是對所有綠色金融工具的改革創(chuàng )新�,強調通過(guò)完善綠色金融體系建設綠色技術(shù)創(chuàng )新體系����。從技術(shù)輸出角度看����,綠色技術(shù)創(chuàng )新政策一方面作為金融政策工具��,為企業(yè)積極開(kāi)展綠色創(chuàng )新提供資金保障���,通過(guò)發(fā)展綠色信貸����、基金��、保險等方式��,為企業(yè)提供綠色創(chuàng )新融資渠道��;另一方面作為環(huán)境規制工具�,綠色融資政策可以通過(guò)“懲罰效應”倒逼企業(yè)開(kāi)展綠色創(chuàng )新活動(dòng)����。因此����,提出假設:

H1:GFPP能夠激勵工業(yè)企業(yè)開(kāi)展綠色創(chuàng )新活動(dòng)����。

從長(cháng)期效益來(lái)看�,企業(yè)更愿意選擇開(kāi)展含金量更高�、實(shí)質(zhì)性更強的綠色創(chuàng )新活動(dòng)��。但發(fā)明專(zhuān)利的研發(fā)需要企業(yè)大量的創(chuàng )新資本��、技術(shù)支持和知識儲備��。短期企業(yè)可以選擇難度相對較低的綠色實(shí)用新型專(zhuān)利��,即綠色戰略創(chuàng )新����,以應對短期內GFPP帶來(lái)的監管壓力�����,并及時(shí)獲得政策傾斜�����。因此��,提出假設:

H2:GFPP在短期內激勵的是戰略性綠色創(chuàng )新�����,而非實(shí)質(zhì)性綠色創(chuàng )新�。

從政策源頭看��,探討綠色金融對綠色技術(shù)創(chuàng )新涌現程度的影響比探討其質(zhì)量更有現實(shí)意義���。本文推測���,綠色PP的主要作用可能是增加綠色創(chuàng )新的出現�。因此�,提出假設:

H3:GFPP比傳統綠色創(chuàng )新為新興綠色創(chuàng )新提供了更好的激勵����。

面對綠色金融沖擊�����,企業(yè)選擇綠色創(chuàng )新的最終目的是降低能源消耗和污染����,并通過(guò)滿(mǎn)足環(huán)境治理要求獲得綠色金融資源����。綠色創(chuàng )新活動(dòng)按功能可分為末端治理創(chuàng )新�、綠色工藝創(chuàng )新和綠色產(chǎn)品創(chuàng )新三類(lèi)���。相比第三類(lèi)���,前兩類(lèi)綠色創(chuàng )新與節能減排聯(lián)系更加緊密��,能夠為企業(yè)帶來(lái)更明顯的環(huán)境效應����。因此��,提出假設:

H4:工業(yè)企業(yè)傾向于通過(guò)終端治理和綠色流程創(chuàng )新來(lái)應對來(lái)自GFPP的壓力�����。

綠色創(chuàng )新除了可以應對GFPP對企業(yè)排放的融資約束外���,還可能為企業(yè)和社會(huì )帶來(lái)更多綠色價(jià)值�����。因此�,提出假設:

H5:GFPP的綠色創(chuàng )新效應能夠為企業(yè)和社會(huì )帶來(lái)綠色技術(shù)擴散�����、社會(huì )價(jià)值和環(huán)境價(jià)值�����。

三�、實(shí)證設計

本研究選取2009—2019年中國1079家上市工業(yè)企業(yè)作為研究樣本�����,采用雙重差分模型��、調節效應模型和固定面板模型��,實(shí)證檢驗綠色創(chuàng )新政策的微觀(guān)綠色創(chuàng )新效應�。

1.變量選擇

本研究選取企業(yè)當年申請并最終授權的綠色專(zhuān)利數量作為企業(yè)綠色創(chuàng )新的代理變量�。此外���,本研究區分了實(shí)質(zhì)性綠色創(chuàng )新(Gpati)和戰略綠色創(chuàng )新(Gpatu)���;以是否發(fā)明專(zhuān)利為基礎區分了新興綠色創(chuàng )新(Gpatt)和傳統的綠色創(chuàng )新(Gpatn)��;根據國家知識產(chǎn)權局發(fā)布的《戰略性新興產(chǎn)業(yè)分類(lèi)與國際專(zhuān)利分類(lèi)對照表2021年版(試行)》���,結合世界知識產(chǎn)權組織設定的七大綠色專(zhuān)利領(lǐng)域�����,確定了終端治理創(chuàng )新(Gpate)�����、綠色工藝創(chuàng )新(Gpatm)和綠色產(chǎn)品創(chuàng )新(Gpatp)��。

中國綠色金融試點(diǎn)政策(GFPP)作為解釋變量��,具體表示為和當某工業(yè)企業(yè)位于綠色金融改革試點(diǎn)地區時(shí)���,其為1��,否則為0����。表示時(shí)間虛擬變量�,2017年及以后值為1���,否則為0����。

控制變量包括企業(yè)和區域層面的一系列變量���,包括企業(yè)壽命(Age)���、企業(yè)規模(Size)����、資產(chǎn)強度(Capital)�、資產(chǎn)回報率(Roe)���、股權集中度(Owner)�、發(fā)展能力(Grow)����,現金周轉(Cashflow)���、經(jīng)濟發(fā)展水平(Pgdp)�����、人口密度(Pgdp)���、財政結構(Gov)���、互聯(lián)網(wǎng)級別(Net)和國外直接投資(Fdi)�。

2.模型構建

本研究采用DID模型�,以綠色金融試點(diǎn)園區內的工業(yè)企業(yè)為處理組��,以其他園區內的工業(yè)企業(yè)為對照組����,通過(guò)控制其他相關(guān)變量來(lái)測量?jì)山M樣本間結果變量的差異�����。具體模型設置如下:

其中�,i,j,r,t分別代表公司����、地區���、行業(yè)和年份�����。GFPPi,t是的核心解釋變量�,是Treati和Posti的交互項���。Gpattoalit是以工業(yè)企業(yè)當年提交的綠色專(zhuān)利申請并獲得授權的數量來(lái)衡量的被解釋變量����。μt�����,δi�����,λj��,vr分別表示時(shí)間�����、個(gè)體��、區域和行業(yè)固定效應��?�!芚代表一系列控制變量���。

四�����、結果與討論

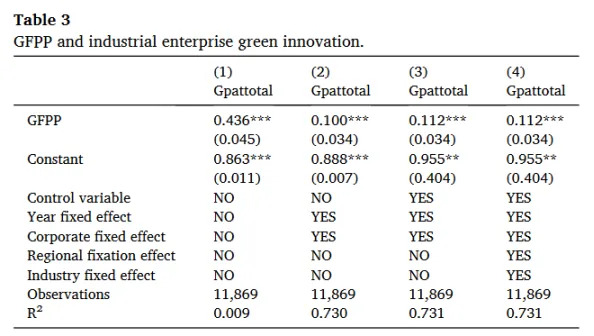

基準回歸結果顯示�����,GFPP的系數顯著(zhù)為正�,表明GFPP能夠顯著(zhù)增強工業(yè)企業(yè)綠色創(chuàng )新�����,GFPP可使工業(yè)企業(yè)綠色專(zhuān)利總量的對數增加約11%�。

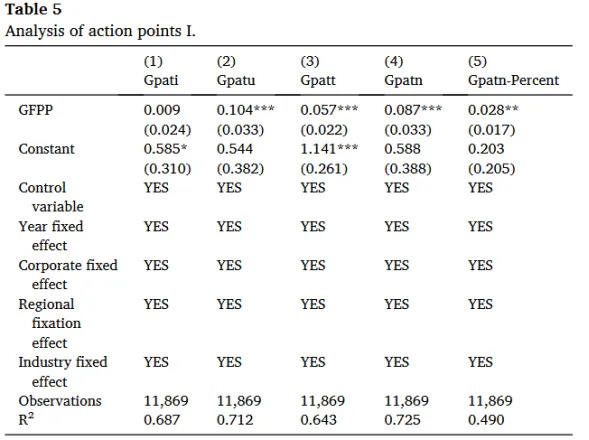

進(jìn)一步探索GFPP的實(shí)際作用點(diǎn)����,發(fā)現當政策作用于實(shí)質(zhì)性綠色創(chuàng )新時(shí)�����,GFPP不顯著(zhù)��,而當政策作用于戰略性綠色創(chuàng )新時(shí)�����,GFPP為0.104����,在1%水平上顯著(zhù)���,證實(shí)了假設2�。將新興綠色創(chuàng )新(Gpatn)����、傳統的綠色創(chuàng )新(Gpatt)���、新興綠色創(chuàng )新占比(Gpatn-percent)的估算結果作為被解釋變量發(fā)現�,GFPP對傳統綠色創(chuàng )新和新興綠色創(chuàng )新活動(dòng)均具有正向的驅動(dòng)作用��,回歸系數表明���,GFPP對新興綠色創(chuàng )新的促進(jìn)作用略大于傳統綠色創(chuàng )新�����,并且顯著(zhù)提高了新興技術(shù)在綠色專(zhuān)利總量中的占比���,證實(shí)了假設3���。

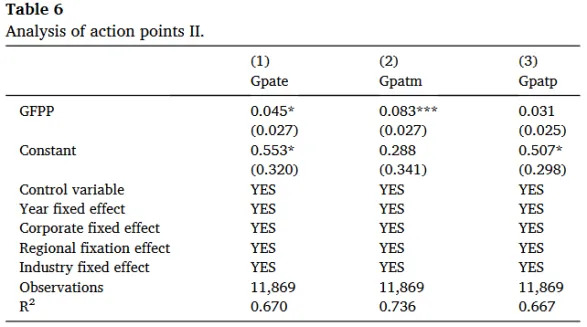

此外�����,分別將終端治理創(chuàng )新(Gpate)�、綠色工藝創(chuàng )新(Gpatm)和綠色產(chǎn)品創(chuàng )新(Gpatp)作為被解釋變量����,發(fā)現CFPP有效促進(jìn)了終端治理技術(shù)升級和綠色工藝技術(shù)的提升���,但沒(méi)有對工業(yè)企業(yè)綠色產(chǎn)品創(chuàng )新產(chǎn)生影響�����,證實(shí)了假設4�����。

進(jìn)一步地��,異質(zhì)性分析表明�,綠色創(chuàng )新政策的微觀(guān)效應存在異質(zhì)性���,區域環(huán)境規制強度�����、知識產(chǎn)權水平�、金融發(fā)展水平等均能正向調節政策效應���。企業(yè)特征也會(huì )導致政策效應的異質(zhì)性����,綠色創(chuàng )新政策對國有企業(yè)的正向效應優(yōu)于非國有企業(yè)���,且該效應存在于低污染企業(yè)而非高污染企業(yè)����。

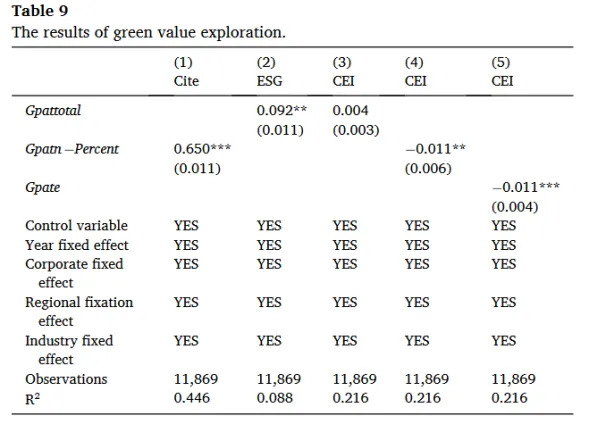

最后�,本研究探討了GFPP綠色創(chuàng )新效應引發(fā)的綠色價(jià)值���。使用綠色專(zhuān)利平均引用次數的自然對數(Citeit)代表綠色技術(shù)擴散價(jià)值;中證指數公司發(fā)布的企業(yè)環(huán)境��、社會(huì )及治理評分(ESGit)代表企業(yè)社會(huì )價(jià)值�;碳排放強度(CEIit)代表工業(yè)企業(yè)的環(huán)境價(jià)值�。結果表明����,綠色專(zhuān)利涌現率的提高可以促進(jìn)綠色技術(shù)的擴散��;綠色創(chuàng )新活動(dòng)能夠提升工業(yè)企業(yè)的社會(huì )價(jià)值���;并非所有類(lèi)型的綠色創(chuàng )新都能降低工業(yè)企業(yè)的二氧化碳強度��,只有新興綠色技術(shù)和末端治理技術(shù)才能降低企業(yè)的二氧化碳排放量���。

五���、原文摘要

Prior literature on the green innovation effects of green finance policies is vast, but scholars have mostly focused on the quantity and quality of green innovation, with a bias in the policyaction points analysis. Accordingly, this study explores the action points and green value of China’s Green Finance Pilot Policy (GFPP) by analyzing the green behavior of listed industrial enterprises. The findings suggest that GFPP cannot improve the quality of green patents, but plays a strong role in improving the emerging degree of green technology and stimulates innovation activities in end-pollutant treatment and green process improvement. Furthermore, the green value investigation indicates that GFPP not only promotes technology diffusion and the ESG scores of industrial enterprises, but also reduces corporate carbon emission intensity. Overall, this study provides an important reference for the implementation of green finance policies to realize the green development of enterprises.

作者:

張廣逍 中央財經(jīng)大學(xué)博士研究生

指導老師:

王遙 中央財經(jīng)大學(xué)綠色金融國際研究院院長(cháng)

原創(chuàng )聲明

如需轉載����、引用本文觀(guān)點(diǎn)���,請注明出處為“中央財經(jīng)大學(xué)綠色金融國際研究院”��。