在資源豐富的南方國家�,其資源稟賦沒(méi)能成為經(jīng)濟發(fā)展的有利條件����,反而造成了“資源詛咒”的困境��。針對這一現象��,“資源換基建”投融資模式將資源開(kāi)采和基礎設施建設相結合�,提供了新的投資思路和路徑��,將對受到“資源詛咒”困擾的發(fā)展中國家產(chǎn)生深遠影響����。本文將以剛果民主共和國為案例探討“資源換基建”投融資模式當前取得的成果和面臨的挑戰�����。

一���、“資源換基建”投融資模式背景介紹

“資源換基建”投融資模式(Resource Financed Infrastructure��,或者RFI)是指東道國政府承諾將其自然資源(如油氣或礦產(chǎn)資源)開(kāi)發(fā)中可獲得的收入用于償還本國關(guān)鍵基礎設施建設的貸款���。該模式的主要優(yōu)點(diǎn)是東道國政府可以將本國自然資源開(kāi)發(fā)的預期收益作為抵押品以獲得建設大型基礎設施項目所需的融資�����。同時(shí)��,東道國政府也無(wú)需等到出售自然資源產(chǎn)生足夠收益�,并最終改善財政狀況之后再開(kāi)始投入基礎設施建設����,而是可以同步規劃推動(dòng)資源類(lèi)和基礎設施類(lèi)項目的投資����,實(shí)現高效協(xié)同發(fā)展�。RFI對于許多剛剛經(jīng)歷過(guò)某些政治經(jīng)濟動(dòng)蕩����,主權信用較差的資源類(lèi)國家非常具有吸引力����。而對于投資人而言����,很多資源豐富的東道國由于主權信用等級不高而難以獲得融資支持是項目難以落地的核心因素����,RFI模式通過(guò)將資源開(kāi)采和基礎設施建設相結合���,為項目組合開(kāi)發(fā)提供了一種新的投融資思路和路徑����。

從發(fā)展政治經(jīng)濟學(xué)的角度出發(fā)�,RFI的模式如果能夠成功實(shí)施���,將對深陷于“資源詛咒”的南方國家產(chǎn)生深遠的影響��?��!百Y源詛咒”的概念在90年代初被提出的時(shí)候主要是指資源豐富的國家和地區非但沒(méi)能實(shí)現經(jīng)濟繁榮�����,反而出現了經(jīng)濟發(fā)展水平低下�、收入分配極不平等��、人力資本投資嚴重不足����、腐敗和尋租活動(dòng)盛行�、內戰頻繁等問(wèn)題(Auty and Warhurst, 1993; Ross,1999)��?���!百Y源詛咒”產(chǎn)生的核心原因在于國家的精英階層由于過(guò)度依賴(lài)資源租(Resource Rent)�����,而逐漸喪失了建立一個(gè)正常國家治理體系的意愿和能力����。因而很多政府的核心職能����,如財政和稅收部門(mén)則長(cháng)期處于混亂或缺失狀態(tài)����,最終無(wú)法形成有效和多元化的經(jīng)濟生產(chǎn)體制���。而RFI實(shí)際上是對東道國政府以自然資源出口為主要來(lái)源的財政收支實(shí)施了某種硬性限制�,即通過(guò)長(cháng)期框架合同的約束�,強制將東道國的一部分資源收益用于改善民生的各類(lèi)基礎設施建設�,如電站�,通信�����,道路���,醫院���,學(xué)校等等��,從而為經(jīng)濟多元化和可持續發(fā)展提供基礎性公共產(chǎn)品����。因此�,RFI模式也被寄予了幫助資源類(lèi)貧窮國家擺脫資源詛咒的厚望��。

RFI 模式起源于 20 世紀 80 - 90 年代��,當時(shí)幾家西方銀行牽頭在戰后安哥拉開(kāi)展了石油換貸款的實(shí)踐 (Br?utigam, 2011)��。戰后國家政府急需重建經(jīng)濟秩序�����,但主權信用往往在戰爭中崩塌難以快速恢復�����,因此RFI 模式很受這類(lèi)國家歡迎���。但RFI模式的適用不限于出現主權信用危機的國家�����,也能適用于以下交易:(i) 東道國政府無(wú)法在主權信用基礎上獲得足夠資金來(lái)建設必要的基礎設施����;(ii) 所需基礎設施不會(huì )產(chǎn)生足夠的收益以進(jìn)行項目融資��;(iii) 自然資源亟待開(kāi)發(fā)并且可以與基礎設施項目融資掛鉤���。中資機構的首次RFI嘗試是在2004年�,并在之后的二十多年間與多個(gè)自然資源豐富的低收入國家建立了RFI合作框架��,包括烏干達�����、塞內加爾���、安哥拉����、幾內亞和剛果民主共和國���。經(jīng)過(guò)多年的實(shí)踐���,中資機構的RFI模式在具體實(shí)操中的優(yōu)勢和局限性也逐漸顯現�。本文將以剛果(金)為案例探討RFI模式目前的成果和今后面臨的挑戰�����,并探討RFI模式在綠色帶路項目融資中的意義�����。

二��、關(guān)于RFI模式的理論與實(shí)踐

資源豐富的發(fā)展中國家將自然資源采掘和初級產(chǎn)品出口作為國家發(fā)展支柱型產(chǎn)業(yè)���,并換取世界體系中心地區的工業(yè)制成品的發(fā)展模式��,因其容易陷入上文所述的“資源詛咒”困境而常被學(xué)界詬病�����。但是正如發(fā)展經(jīng)濟學(xué)大師Paul Collier(2011)指出的��,指望這些貧窮國家在不充分利用其豐富自然資源的情況下實(shí)現經(jīng)濟發(fā)展是不現實(shí)的�����,因為這些貧窮國家往往沒(méi)有任何其它途徑可以獲得發(fā)展所需的資本積累和信貸融資��,一旦放棄資源開(kāi)發(fā)則最終只能依靠援助茍存��。因此核心問(wèn)題不是在于應不應該大力開(kāi)發(fā)自然資源�����,而是如何“聰明的”利用自然資源收益促進(jìn)社會(huì )經(jīng)濟發(fā)展�,即找到由自然資源開(kāi)采到生產(chǎn)率逐步提升的發(fā)展路徑��,而基礎設施建設則是這個(gè)發(fā)展路徑中必須經(jīng)過(guò)的橋梁(圖 1)��。

圖 1 RFI模式的內在發(fā)展邏輯:資源開(kāi)采+基礎設施+經(jīng)濟生產(chǎn)效率提升

來(lái)源:作者根據Collier, 2011繪制

RFI模式即是為自然資源轉化為當地經(jīng)濟發(fā)展而提供所需的公共產(chǎn)品�,實(shí)現二次分配發(fā)展利益的一次積極嘗試���。RFI 模式的基本邏輯是將資源開(kāi)采出口和基礎設施投建營(yíng)兩個(gè)長(cháng)期投資活動(dòng)結合起來(lái)��,將資源出口形成的利潤為基礎設施投資提供資金支持和還款保證 (Jansson, 2013; Landry, 2018)�。在此模式下��,貸款人以自然資源的預期收益凈現值為抵押���,為基礎設施提供貸款 (Halland et al., 2014)�����。雖然RFI通常并不提供優(yōu)惠貸款��,但是參與的東道國政府會(huì )以更負責任的態(tài)度將資源收入投入國家發(fā)展最急需的基礎設施建設��。由于RFI模式對國家資源開(kāi)發(fā)和發(fā)展戰略極為重要����,并且涉及龐大的資金��,從本質(zhì)上決定了此類(lèi)項目需要由雙方政府主導的機構承接�,并需要產(chǎn)業(yè)和金融監管機構之間的跨部委協(xié)調�,屬典型的G2G項目����。

但是RFI模式本質(zhì)上依然屬于項目融資模式���,即基于項目預期現金流的無(wú)追索權融資來(lái)建設新的基礎設施�����。不同之處在于�,其用來(lái)?yè)5氖杖氩皇莵?lái)自基礎設施項目自身的收入(如電費或公路使用費)�����,而是來(lái)自資源開(kāi)發(fā)部分的收入�����。因此���,RFI模式相對于傳統項目融資有以下優(yōu)勢:1)增強項目融資能力�、降低匯兌風(fēng)險��。因為資源出口在全球市場(chǎng)上以美元等硬通貨為主�,而在低收入國家���,本地貨幣匯兌的不確定性是大型基礎設施融資的瓶頸����。因此�,RFI 可被視為有效的匯率風(fēng)險工具��;2)在RFI模式下�����,資源國的基礎設施建設會(huì )提升經(jīng)濟多元化發(fā)展的機會(huì )����;3)資源和基礎設施投資都能為本地帶來(lái)一定的技術(shù)和經(jīng)驗轉讓?zhuān)龠M(jìn)本地勞動(dòng)生產(chǎn)力的提高���。因此�,RFI模式理論上可以幫助資源國增強對本國資源的有效利用����,實(shí)現與外來(lái)資本的合作雙贏(yíng)�����。

然而RFI模式也引發(fā)了一些學(xué)者的擔憂(yōu)�。首先���,RFI模式實(shí)控的資源收入會(huì )限制東道國對其他雙邊或多邊債權人有限的償債能力��,可能對未來(lái)的主權債務(wù)重組產(chǎn)生影響�。第二�����,RFI的交易周期非常長(cháng)�,不可避免地存在政府換屆等政治風(fēng)險�����。如果新政府違反協(xié)議強行進(jìn)行資源利益再分配����,甚至重新篩選合作伙伴�����,不僅將嚴重威脅投資人/債權人的權益����,而且會(huì )最終損害RFI所承載的社會(huì )經(jīng)濟發(fā)展目標�����。第三��,合理選擇基建項目的優(yōu)先級����,以及保證質(zhì)量和成本管理���,對于RFI最終發(fā)展效益的實(shí)現至關(guān)重要 (Collier and Cust, 2015)���;第四�����,由于資源效益受市場(chǎng)波動(dòng)較大�����,如何平衡收入大幅波動(dòng)對于基建項目和政府財政的影響是一個(gè)巨大挑戰��。面對RFI模式的巨大潛力和相關(guān)質(zhì)疑����,世界銀行還曾專(zhuān)門(mén)組織過(guò)包括Paul Collier和林毅夫在內的各位專(zhuān)家對RFI模式進(jìn)行了分析和討論�,并于2014發(fā)表了長(cháng)達百頁(yè)的專(zhuān)項報告(Halland et al, 2014)�����。報告中所涉及的許多前瞻性問(wèn)題����,也在之后RFI項目的實(shí)際操作中逐步得到了驗證�。以下我們將通過(guò)剛果(金)案例的分析就這些問(wèn)題進(jìn)行回顧和梳理��。

三���、剛果(金)RFI案例分析

剛果金幾乎符合RFI適用性的所有條件�����。作為世界上礦產(chǎn)資源最為豐富的國家之一���,剛果金礦產(chǎn)資源種類(lèi)繁多且儲量巨大����,是目前世界第一大產(chǎn)鈷國和第三大產(chǎn)銅國��。然而����,該國“資源詛咒”的特征明顯�����,是世界上最不發(fā)達國家之一���。剛果金2022年人均GDP僅為650美元����,遠低于撒哈拉以南非洲地區的平均值(1700美元)����。中國和剛果(金)政府于2007年簽署了一項RFI合作框架��,并在之后進(jìn)行了數次補充和修訂�。協(xié)議簽署的背景也是由于剛果(金)當時(shí)剛剛結束了漫長(cháng)的內戰����,而新成立的小卡比拉政府提出了雄心勃勃的“5大工程”����,旨在依托礦業(yè)收入盡快恢復并振興剛果(金)的基建��,健康�,教育�,供水供電和就業(yè)等重要領(lǐng)域���。然而�����,小卡比拉政府卻發(fā)現沒(méi)有任何多邊或雙邊機構愿意為這個(gè)戰后振興計劃提供資金支持�����。中方資金于是成為剛果(金)實(shí)現戰后經(jīng)濟復興的唯一希望���。2007年的框架協(xié)議中基礎設施項目的總預算原本為 60 億美元�����,后經(jīng)國際貨幣基金組織IMF干預�����,中剛雙方于2009 年將基礎設施貸款框架的限額最終確定為 30 億美元�����。

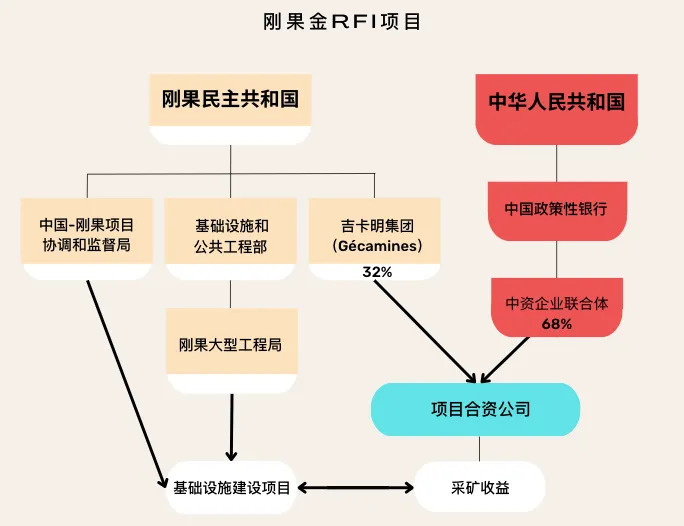

根據協(xié)議����,中資聯(lián)合體和剛果(金)國家礦業(yè)總公司吉卡明(Gécamines)成立合資項目公司(E1)���,并分別持有68% 和 32% 的股份���。項目總投資66.64億美元�����,其銅鈷礦位于剛果(金)盧阿拉巴省科盧韋齊市���,礦區面積約11平方公里��,探明金屬資源儲量含銅868萬(wàn)噸�、含鈷54萬(wàn)噸����。在該項目協(xié)議中�,基于對E1項目未來(lái)收入的估算���,中國政策性銀行承諾向剛果(金)的基礎設施項目提供30億美元的信貸額度����。E1項目執行被分為三個(gè)階段:1)項目所有收益都將用于償還借款人的貸款本息�����,貸款用于建設剛果金最急需的基礎設施�;2)項目收益的85%將用于償還債務(wù)融資和基礎設施貸款尾款��;3)在償清所有基礎設施的貸款本息和采礦投資的債權融資后���,框架協(xié)議方可進(jìn)入第三階段���,即項目公司按規定向剛果(金)政府交納稅金����。剛果(金)政府為基礎設施部分的貸款(30億美元)提供了財政(主權)擔保�����。這里的基礎設施意為旨在提供公共產(chǎn)品的項目�,而并非礦業(yè)投資的配套設施��。

圖 2 剛果金RFI項目圖解

來(lái)源:作者自制

E1項目自實(shí)施以來(lái)經(jīng)歷了一定程度的拖期��,一期項目于2016年建成達產(chǎn)���,二期項目于2021年12月最終建成投產(chǎn)�����。造成拖期的原因很多�,首先是剛果(金)立法工作的遲緩導致項目的特殊保障條件無(wú)法得到法律保證���,一度讓貸款銀行考慮退出貸款協(xié)議���。其次�����,項目所需的配套基礎設施����,特別是電力供應遲遲無(wú)法保障��,極大增加了運營(yíng)成本����。最后��,是銅的市場(chǎng)價(jià)格在2008-2016年之間持續走低���,影響了預期收益�����。曾有學(xué)者根據公開(kāi)資料對E1項目進(jìn)行了財務(wù)測算����,結果是該項目在2008-2016 年間的凈現值呈持續下降趨勢���,甚至曾有一段凈現值為負(Landry����,2018 )�����。

礦區投資面臨的種種挑戰也影響了基礎設施建設的進(jìn)度����,預算和項目選擇�����。2019年年末開(kāi)始爆發(fā)的新冠疫情也拖延了原本的建設進(jìn)度�。此外��,基礎設施建設的項目選擇權和優(yōu)先級基本由剛果(金)政府掌控�����。從目前完成的項目類(lèi)型來(lái)看�,初期開(kāi)發(fā)的項目多為首都金沙薩及其周邊的各類(lèi)道路工程����。這些項目對于改善民眾通勤有一定積極意義�,但是對于民生和就業(yè)等方面的貢獻并不突出�。而某些明顯更為重要的基礎設施卻不被剛果(金)方面重視�����。例如���,由于礦區缺電�,項目原本計劃優(yōu)先建造投資金額為6.6億美元的布桑加水電站(240MW)�����。但是期間由于剛果(金)政府要求優(yōu)先建設其它基礎設施�����,最終該電站項目只能由中方聯(lián)合體和貸款人提供額外資金解決��,并通過(guò)另成立一家合資企業(yè)實(shí)施�����。布桑加電站最終于2016年動(dòng)工并于2023年落成發(fā)電����。

盡管中方多年來(lái)克服了各種困難并按照剛果(金)政府的要求完成了各類(lèi)基礎設施建設�����,自2019年新總統齊塞克迪上臺以后����,新政府對于E1項目在內的眾多礦業(yè)投資項目進(jìn)行了新一輪的審查���,并要求重新就采礦協(xié)議談判�。經(jīng)過(guò)談判����,雙方于2014年月達成了一項新的修正案���,將基礎設施貸款的上限提高到 70億美元�。此外����,雖然公司尚未進(jìn)入第三階段運營(yíng)���,項目公司依然要向剛果(金)政府支付其營(yíng)業(yè)收入 1.2% 的礦業(yè)稅���。而項目最終的股權結構經(jīng)過(guò)艱苦談判得以保持不變��。

與此同時(shí)��,剛果(金)政府正在積極采取一系列的立法和行政措施促進(jìn)“礦業(yè)生產(chǎn)和收益的本地化”進(jìn)程�����。自2022年開(kāi)始�,新政府對于原礦出口的管制日漸加強�,而投資企業(yè)被要求增加本地加工設備的投入�。此外���,根據2018年的新版礦業(yè)法�,企業(yè)需要額外繳納當地發(fā)展基金(營(yíng)業(yè)收入的0.3%)和簽署社區發(fā)展協(xié)議�,為周邊地區提供各類(lèi)公共產(chǎn)品��。由此可見(jiàn)��,新政府針對礦業(yè)項目的一系列措施�����,既是出于短期利益的追求�,也有資源民族主義在剛果(金)等發(fā)展中國家再度興起的建構性因素����。在這樣的大背景下����,盡管2008年簽約開(kāi)始剛果(金)RFI項目就一路坎坷前行���,但是目前的發(fā)展形勢還是比較有利的:具體表現在雙方政府多年以來(lái)一直對項目進(jìn)程給予了高度重視����,項目也終于擁有了相對穩定的電力供應��,以及國際市場(chǎng)上近年來(lái)銅價(jià)回暖等等����。但是也應看到下一階段RFI項目面臨的各類(lèi)挑戰依然存在�����,一是剛果(金)的政局依然不穩�,項目存續期內政府再次更迭的可能性很高�����。因此����,政治風(fēng)險依然是項目成功執行中最大的不確定因素����。二是中方對于基礎設施建設的選擇和開(kāi)發(fā)順序依然沒(méi)有話(huà)語(yǔ)權�,不能確保那些真正能夠促進(jìn)民生���,提升生產(chǎn)效率和資本積累的基礎設施項目得以?xún)?yōu)先開(kāi)發(fā)(即如何打通圖1中所示第二和第三階梯間屏障的挑戰)�����。第三��,RFI作為高度政治化的G2G項目����,其結構和運作方式往往限于廟堂�����,讓普通民眾難以接近和了解其進(jìn)程并由此產(chǎn)生誤解和懷疑�,或是被資源民族主義的話(huà)語(yǔ)影響而產(chǎn)生逆反情緒��。而這類(lèi)誤解和逆反情緒往往會(huì )被外部力量捕捉和利用�����,一定程度上造成中方的名譽(yù)甚至是實(shí)質(zhì)性損失����。值得指出的是����,這些問(wèn)題在上文提及的世界銀行2014年專(zhuān)項報告中��,眾多專(zhuān)家均已提及并提出過(guò)改善建議�����,只是在實(shí)際操作過(guò)程中這些學(xué)者的想法尚未引起足夠的重視�����。

五�、對于RFI模式的展望和建議

首先�,基于上述文獻和案例分析����,我們認為RFI模式在資源豐富但主權信用不足的發(fā)展中國家依然是值得推動(dòng)的投融資模式�,在綠色“一帶一路”建設中可以發(fā)揮重要的作用����。但是RFI模式并非萬(wàn)能靈藥�����,不能解決傳統項目融資中的所有問(wèn)題����。其次���,RFI的項目周期往往超過(guò)20年�����,期間會(huì )經(jīng)歷數次政府更迭和市場(chǎng)周期���,其成功實(shí)施要求針對此類(lèi)風(fēng)險事項做出有前瞻性的制度性安排���,避免風(fēng)險出現時(shí)各方措手不及和倉促應對的局面�。同時(shí)�,中資機構作為長(cháng)期投資人����,需要主動(dòng)打破廟堂與民眾間的隔閡����,不能單純依靠當地合作伙伴和政府與民眾溝通���,應建立長(cháng)效民心溝通機制����,爭取民意支持���。政府和領(lǐng)導人即使頻繁更迭����,但當地社區會(huì )長(cháng)期存在���。相較于某界政府或領(lǐng)導人的力挺�����,民意支持看似無(wú)足輕重���,但是在新政府發(fā)難或違約風(fēng)險出現的時(shí)候�����,民意會(huì )提供某種制度之外的項目合法性保障����。

具體政策建議包括:

一是東道國需要設立一個(gè)專(zhuān)門(mén)管理RFI的政府機構來(lái)協(xié)調不同的部委和地方利益�����。該機構應盡量以制度化和透明化的方式運作�,以便在政權更迭期間保持一定的連貫性�����。由于RFI貸款對于東道國的重要性和緊迫性��,東道國往往會(huì )提供額外的優(yōu)惠�����,如稅費減免等等�。這些優(yōu)惠措施應該以法律手段得以保障��,否則將面臨項目續存期間反復出現政府違約的風(fēng)險����?�?傊?��,通過(guò)制度和立法保障能避免外界對于RFI項目是否屬于暗箱操作的懷疑和指控��。

二是對于RFI框架內基礎設施項目的篩選和招標應該盡量制度化和公開(kāi)化�����。東道國政府往往沒(méi)有統籌分析和篩選本國基礎設施的管理技術(shù)和能力����,所選擇的項目往往基于領(lǐng)導人意志且偏好形象工程����。中資機構和貸款銀行對RFI模式下的基礎設施選擇應有一定的建議權�,并同時(shí)要求東道國對項目篩選的過(guò)程和結果進(jìn)行公示�����,聽(tīng)取各方意見(jiàn)后決定項目開(kāi)發(fā)與否和優(yōu)先順序����。這樣既能夠幫助東道國政府提高基礎設施建設的管理能力���,也能解決民眾因參與度不夠產(chǎn)生的質(zhì)疑���。正如Paul Collier在2014年世行報告中提出的觀(guān)點(diǎn)���,即在很多發(fā)展中國家�,選擇透明和公開(kāi)實(shí)際上是對投資人的最好保護�����,而選擇與政府機構在封閉的房間里達成協(xié)議則是落入陷阱和麻煩的開(kāi)始�����,盡管這樣做最初看起來(lái)顯得更加高效和便捷�����。

三是重視并認真執行社區發(fā)展項目�,建議以本地員工為主的ESG團隊負責社區項目開(kāi)發(fā)���,并協(xié)調處理與社區民眾和基層政府的關(guān)系��。這樣不僅能節約社區項目開(kāi)發(fā)成本���,也能真正做到以社區實(shí)際需求出發(fā)開(kāi)展ESG工作��,贏(yíng)得周邊民眾的長(cháng)期支持����。針對發(fā)展中國家礦業(yè)投資的文獻中常提到“礦業(yè)飛地”(Mining Enclave)的概念�����,即指大規模采礦作業(yè)的實(shí)體通常演變?yōu)楫數厣鐓^中的“孤島”���,很少融入當地社會(huì )經(jīng)濟體系����,并最終形成雙方的對立與摩擦�����。這樣的情形應該避免在RFI項目中出現�����。畢竟RFI模式的終極目標還是促進(jìn)本地經(jīng)濟社會(huì )發(fā)展���,而這種發(fā)展不應該也不可能在一種 “老死不相往來(lái)”的狀態(tài)中實(shí)現���。

四是針對東道國想要融入綠色產(chǎn)業(yè)鏈的發(fā)展訴求���,設計開(kāi)發(fā)綠色RFI投融資模式:包括以關(guān)鍵礦產(chǎn)的開(kāi)發(fā)和加工為依托��,發(fā)展綠色交通運輸�����,可再生能源系統和低碳園區的組合發(fā)展模式�����。探討人民幣和綠色金融產(chǎn)品參與RFI模式的可能性�,降低本幣浮動(dòng)���,美元重置和大宗商品價(jià)格波動(dòng)的市場(chǎng)風(fēng)險�,為圖1所示的資源+基礎設施+生產(chǎn)效率的發(fā)展路徑提供綠色賦能�����,以期徹底擺脫“資源詛咒”���。

參考文獻

[1]Auty, R. and Warhurst, A. (1993). Sustainable development in mineral exporting economies. Resources Policy, 19(1), 14-29. 檢索來(lái)源:https://doi.org/10.1016/0301-4207(93)90049-S.

[2]Br?utigam, D. (2011). Aid “with Chinese characteristics”: Chinese foreign aid and development finance meet the OECD-DAC aid regime. Journal of International Development, 23(5), 752–764.檢索來(lái)源:https://doi.org/10.1002/jid.1798.

[3]Collier, P. and Cust, J. (2015) Investing in Africa’s Infrastructure: Financing and Policy Options. Annual Review of Resource Economics, 7, 473-493. https://doi.org/10.1146/annurev-resource-100814-124926.

[4]Halland, H., Beardsworth, J., Land, B., & Schmidt, J. (2014). Resource Financed Infrastructure: A Discussion on a New Form of Infrastructure Financing. In World Bank Studies. The World Bank. 檢索來(lái)源:https://doi.org/doi:10.1596/978-1-4648-0239-3.

[5]Jansson, J. (2013). The E1 agreement revisited: prudent Chinese banks and risk-taking Chinese companies. Review of African Political Economy, 40(135), 152–162. 檢索來(lái)源:https://doi.org/10.1080/03056244.2013.762167.

[6]Landry, D. (2018). The risks and rewards of resource-for-infrastructure deals: Lessons from the Congo’s E1 agreement. Resources Policy, 58, 165–174. 檢索來(lái)源: https://doi.org/10.1016/j.resourpol.2018.04.014.

[7]Collier, P. (2011). Catching Up: What LDCs can do, and how others can help. London; Commonwealth Secretariat.

[8]Ross, M. L. (1999). The Political Economy of the Resource Curse.World Politics, 51(2), 297–322. 檢索來(lái)源:https://doi.org/10.1017/S0043887100008200.

作者:

沈威 中央財經(jīng)大學(xué)綠色金融國際研究院高級研究員

歐陽(yáng)安利 中央財經(jīng)大學(xué)綠色金融國際研究院助理研究員

原創(chuàng )聲明

如需轉載�����、引用本文觀(guān)點(diǎn)����,請注明出處為“中央財經(jīng)大學(xué)綠色金融國際研究院”