轉型金融在經(jīng)濟主體向可持續發(fā)展目標轉型過(guò)程中提供融資以幫助其轉型的金融活動(dòng)�����,近年來(lái)在全球范圍內逐漸展開(kāi)了標準制定�����、落地實(shí)踐等積極部署��。其中�,轉型信息披露作為轉型金融的五大核心要素之一�����,是轉型主體展現其轉型合規性與科學(xué)性以及轉型風(fēng)險管理能力的重要抓手����,對落實(shí)監管要求����、響應市場(chǎng)需求�����、推動(dòng)自身低碳轉型來(lái)說(shuō)具有重要意義���。目前�����,全球已涌現出一批促進(jìn)企業(yè)開(kāi)展轉型信息披露與評估的倡議和組織�,為企業(yè)轉型信息披露提供框架和有關(guān)服務(wù)����。例如����,科學(xué)碳目標倡議組織(SBTi)提供減排目標設定和目標驗證指南與服務(wù)�;評估低碳轉型(ACT)倡議提供企業(yè)轉型計劃的支持與評估服務(wù)����;氣候行動(dòng)100+(CA100+)致力于制定用于評估企業(yè)業(yè)務(wù)計劃與氣候目標穩健性和一致性的披露指標����。

為此�,我們將圍繞當前支持企業(yè)轉型信息披露與評估的倡議和組織開(kāi)展系列研究��,重點(diǎn)關(guān)注其在促進(jìn)企業(yè)轉型信息披露與評估方面的實(shí)踐�,并提煉出可參考的經(jīng)驗�,為促進(jìn)企業(yè)開(kāi)展有效的轉型信息披露與評估提供借鑒���。本文是該系列研究的第二篇�,將聚焦于日本氣候轉型融資在提供轉型信息披露與評估方面的經(jīng)驗����。

一�����、日本轉型評估發(fā)展概述

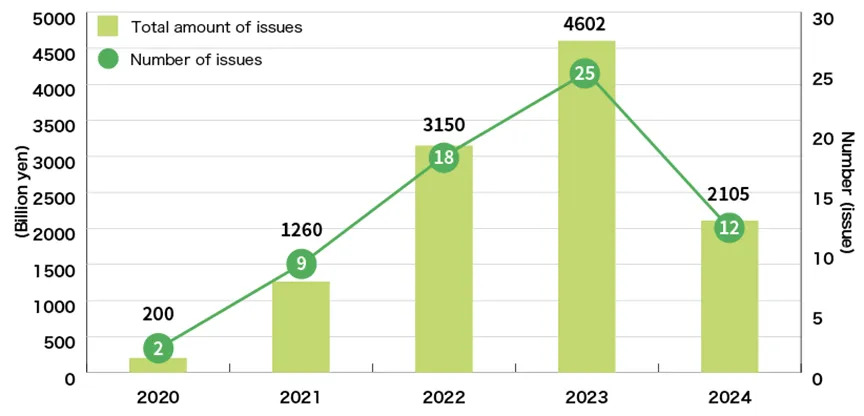

2021年5月�����,基于ICMA《氣候轉型融資手冊》針對發(fā)行人提出的四個(gè)關(guān)鍵要素的披露要求�����,日本金融廳(FSA)���、經(jīng)濟產(chǎn)業(yè)?�。∕ETI)以及環(huán)境部(MOE)發(fā)布《氣候轉型融資基本指引》(以下簡(jiǎn)稱(chēng)《指引》)�,對發(fā)行人氣候轉型戰略和治理���、業(yè)務(wù)模式環(huán)境實(shí)質(zhì)性���、以科學(xué)為基礎的氣候轉型戰略(包括目標和途徑)以及執行透明度四個(gè)方面所需解決的主要問(wèn)題以及對應的披露要求提供指引[1]��,以完善日本國內轉型金融領(lǐng)域的標準體系��,加快日本經(jīng)濟社會(huì )的低碳轉型進(jìn)程��。根據日本環(huán)境?。∕OE)發(fā)布的數據�,2023年���,日本共發(fā)行25筆可持續發(fā)展掛鉤債券����,總規模達4.602萬(wàn)億日元(約323億美元)�����,同比增長(cháng)46%[2](見(jiàn)圖2)�。

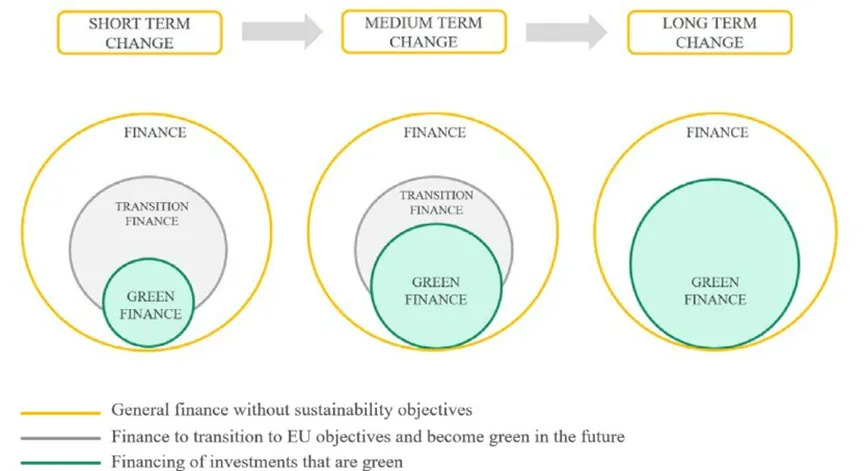

圖1 日本政府對轉型金融與綠色金融短中長(cháng)期的關(guān)系變化提供的示意圖解釋

圖2 日本企業(yè)及其他實(shí)體可持續發(fā)展掛鉤債券發(fā)行規模及數量注:圖中2024年數據截至2024年6月17日�����。

二����、日本轉型評估主要內容

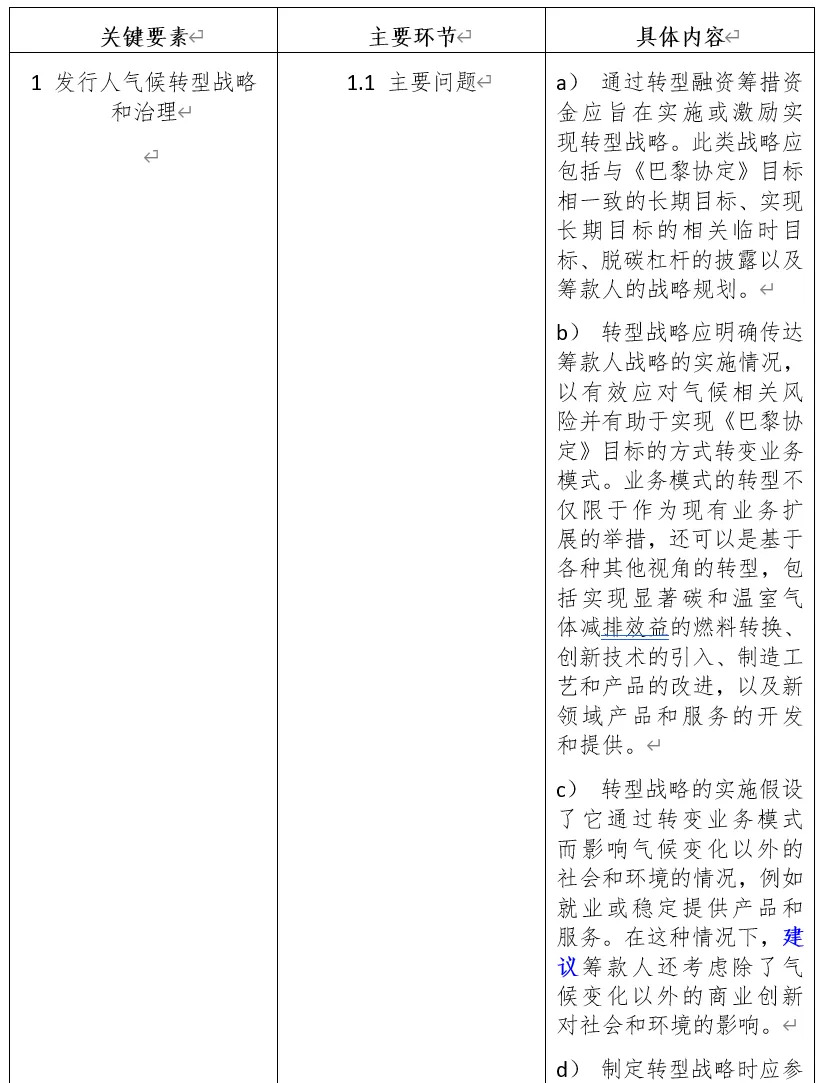

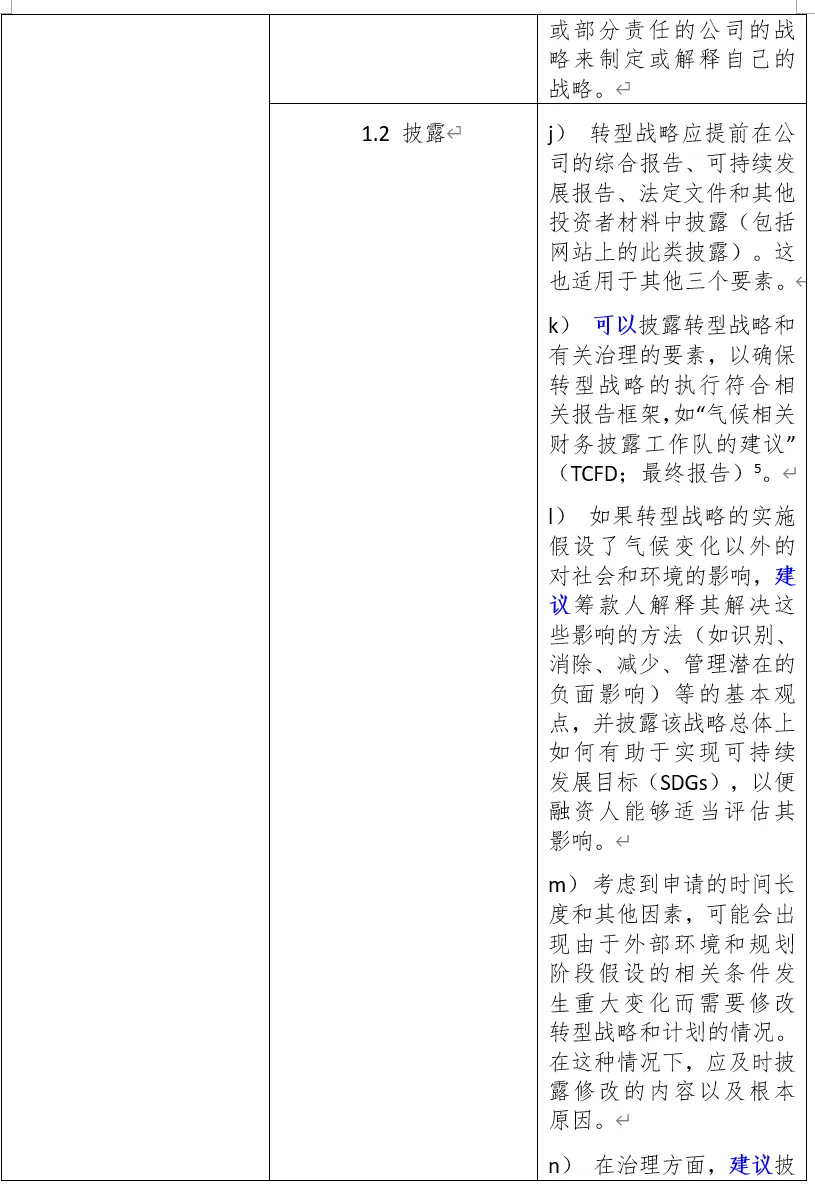

氣候轉型戰略和治理方面����,主要問(wèn)題強調制定與《巴黎協(xié)定》目標一致的長(cháng)期��、中期和短期目標�����、脫碳杠桿��、包括脫碳路徑等在內的企業(yè)所有部門(mén)和業(yè)務(wù)覆蓋的所有地區的戰略規劃�,以及由此引發(fā)的業(yè)務(wù)模式轉變及其帶來(lái)的有助于實(shí)現《巴黎協(xié)定》目標的影響和其他社會(huì )與環(huán)境影響(如就業(yè)影響等)�����,同時(shí)設立專(zhuān)門(mén)的組織或部門(mén)用于實(shí)施���、評估和管理企業(yè)氣候轉型戰略及其相關(guān)業(yè)務(wù)與目標和路徑的一致性���。披露要求強調企業(yè)應在其綜合報告���、可持續發(fā)展報告�、法定文件和其他投資者材料中進(jìn)行相關(guān)內容的披露�,同時(shí)同步披露因假設或條件發(fā)生重大變化導致的轉型戰略和規劃的變化及其原因���。此外�����,《指引》也提供了對企業(yè)氣候轉型戰略和治理進(jìn)行獨立審查方面的建議���。

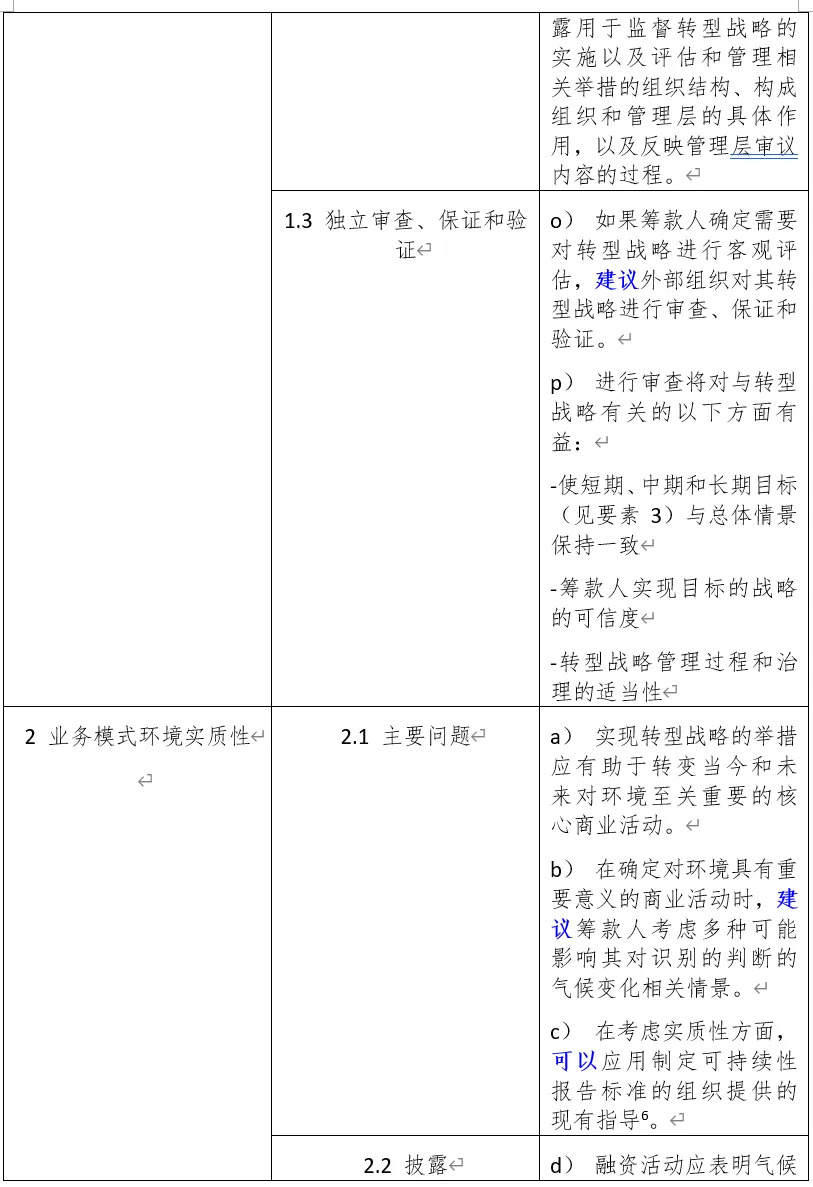

業(yè)務(wù)模式環(huán)境實(shí)質(zhì)性方面���,主要問(wèn)題強調企業(yè)應識別出其轉型戰略中有助于轉變對環(huán)境具有重要意義或影響的核心商業(yè)活動(dòng)�����。披露要求強調企業(yè)應表明氣候變化是其商業(yè)活動(dòng)所考慮的重要環(huán)境要素之一�。

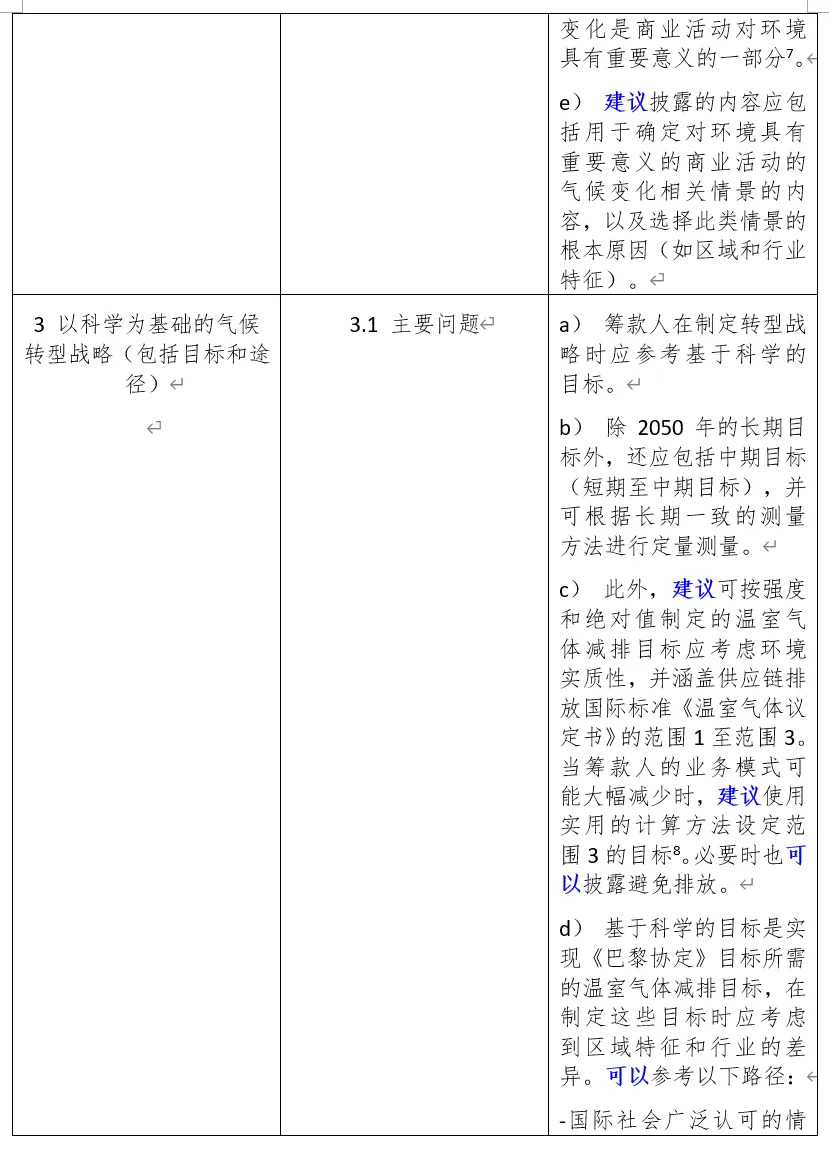

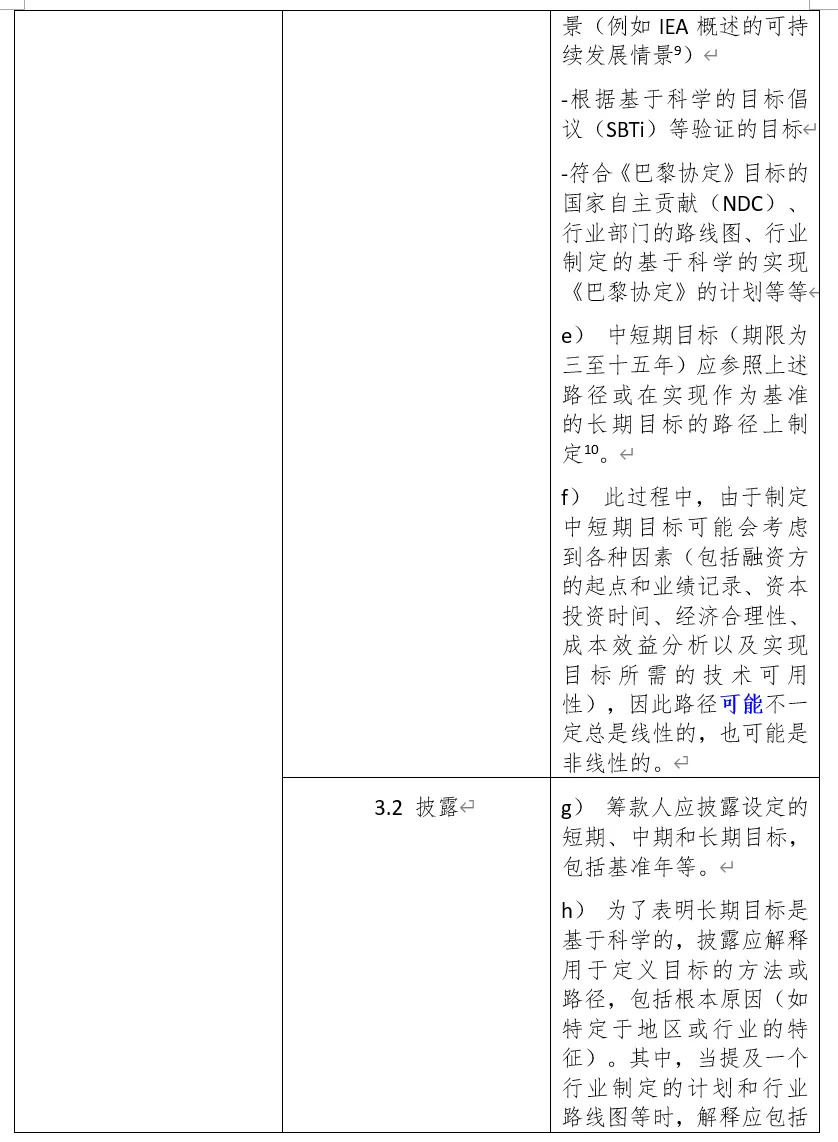

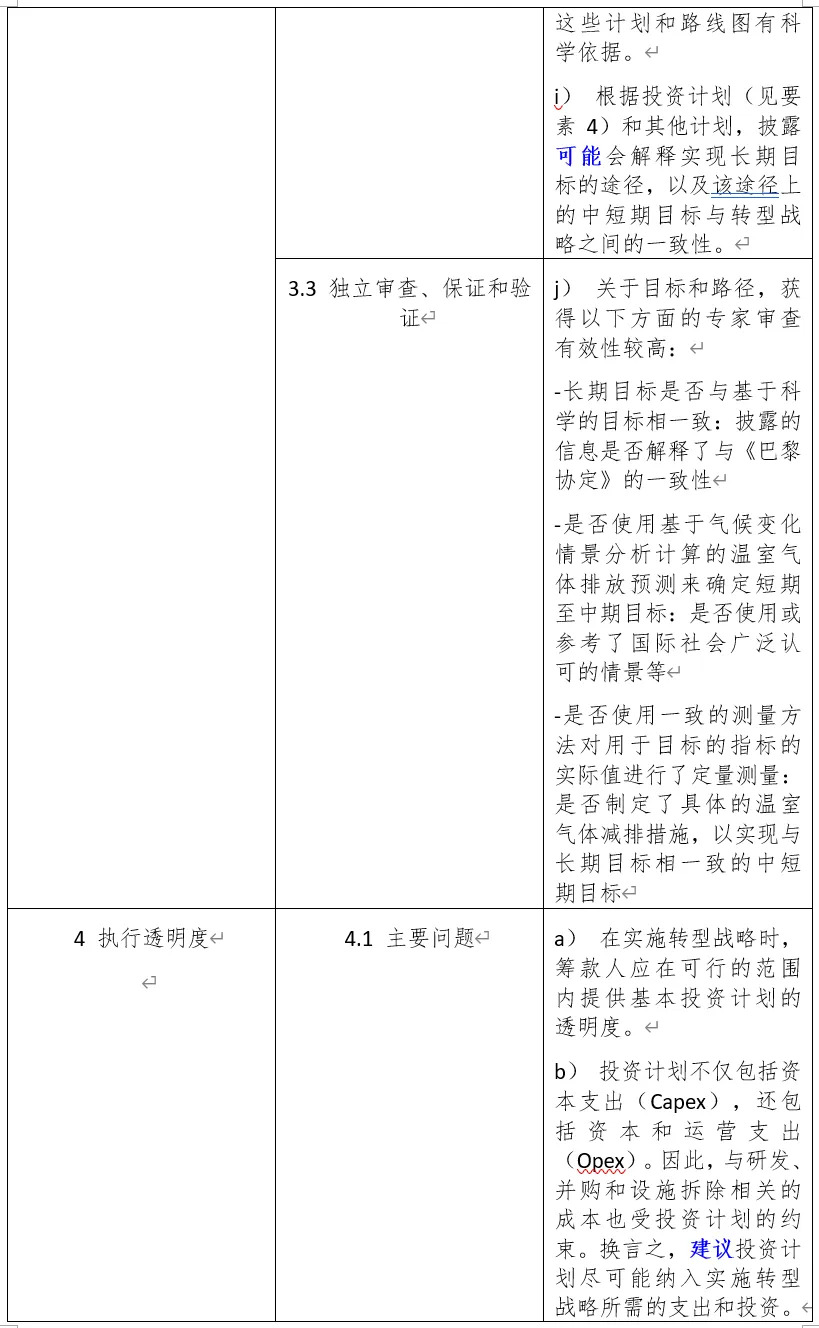

以科學(xué)為基礎的氣候轉型戰略方面����,主要問(wèn)題強調企業(yè)在制定轉型戰略時(shí)應參考基于科學(xué)的長(cháng)期���、中期和短期目標�����,如保證測量方法和路徑選擇的一致性���、考慮區域特征和行業(yè)差異等����。披露要求強調企業(yè)在披露其轉型目標和基準年的同時(shí)�����,還應披露用于制定其目標的方法和路徑的科學(xué)性和使用這一方法或路徑的根本原因��。此外���,《指引》也建議對企業(yè)氣候轉型目標制定方面的專(zhuān)家審查應著(zhù)重關(guān)注目標制定的科學(xué)性�、一致性以及可執行性�。

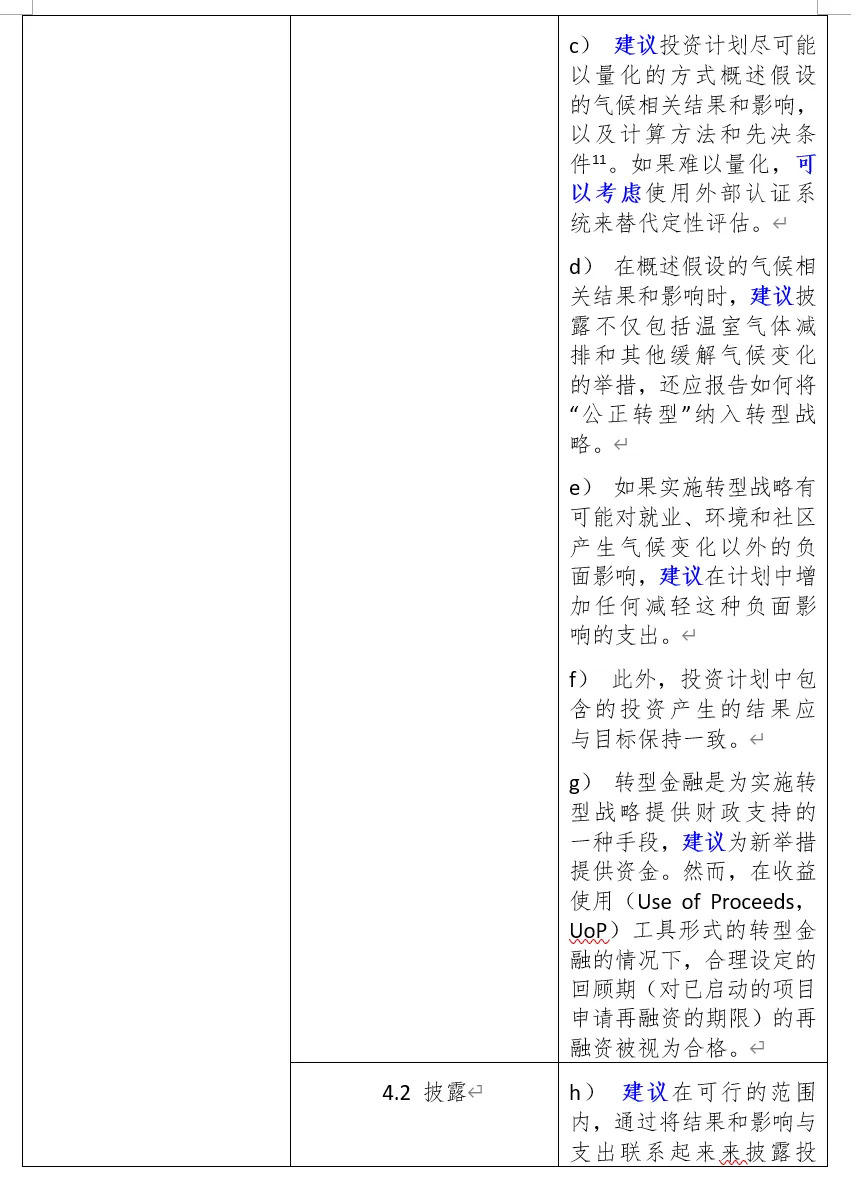

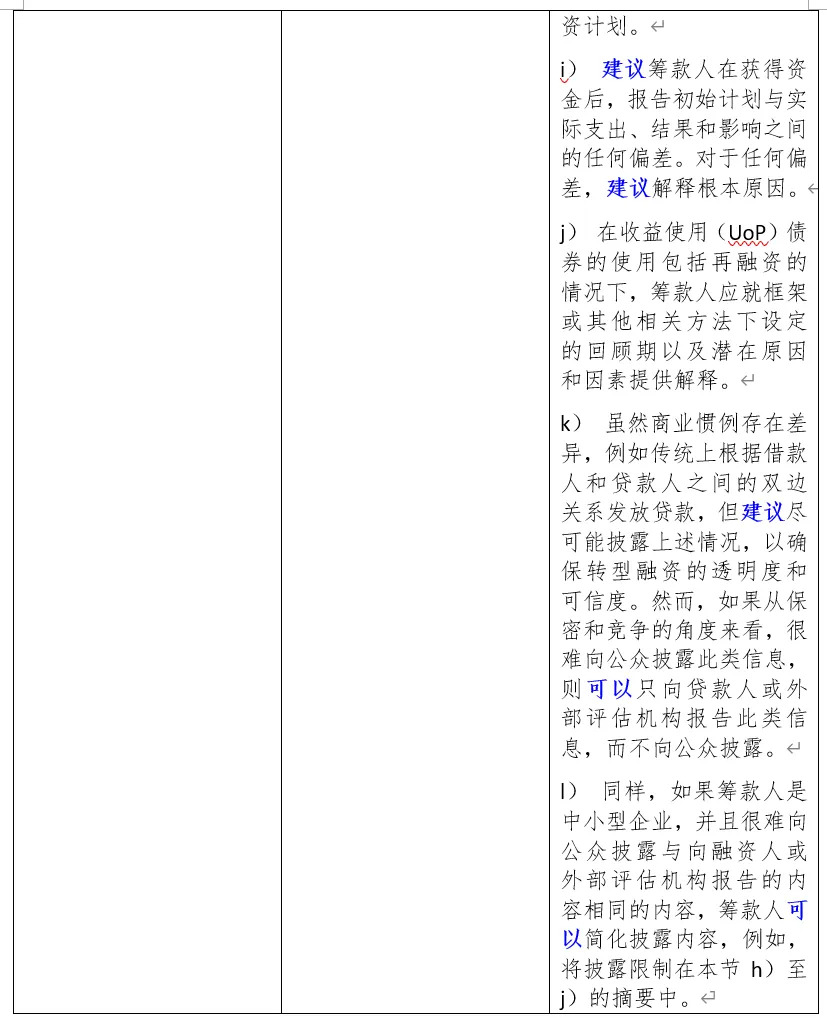

執行透明度方面����,主要問(wèn)題強調企業(yè)應保證轉型戰略中涉及的包括資本支出����、運營(yíng)支出等在內的投資計劃的透明度���,并表明其投資計劃產(chǎn)生的結果和影響將如何與其轉型目標相一致���,同時(shí)可合理使用收益使用(UoP)類(lèi)金融工具的再融資渠道�����。披露要求強調在UoP債券再融資的情況下����,企業(yè)應就框架或其他相關(guān)方法下設定的回顧期(lookback period)及其原因提供解釋���。

總體而言���,《指引》中強調的轉型融資不僅關(guān)注收益(或募集資金)和KPI的使用��,還關(guān)注企業(yè)走向脫碳的“轉型戰略”以及全面實(shí)施該戰略的可信度和透明度����。此外���,除了IEA和其他組織的國際公認情景外��,《指引》還允許參考符合《巴黎協(xié)定》的國家自主貢獻(NDCs)和其他國家的行業(yè)路線(xiàn)圖��。

圖3 日本氣候轉型融資總體框架

三�����、日本轉型評估經(jīng)驗

基于ICMA《氣候轉型融資手冊》框架�,提出企業(yè)發(fā)行轉型融資類(lèi)工具的關(guān)鍵披露要素�。一方面�����,對標ICMA《氣候轉型融資手冊》中包含的發(fā)行人氣候轉型戰略和公司治理����、業(yè)務(wù)模式中考慮環(huán)境要素的實(shí)質(zhì)性�����、氣候轉型戰略和目標應以科學(xué)為基礎��、執行情況有關(guān)信息的透明度等四個(gè)關(guān)鍵要素��,提出相同框架下的企業(yè)氣候轉型融資披露要求�����,有利于促進(jìn)企業(yè)發(fā)行與國際接軌的氣候轉型債券等金融工具����,同時(shí)吸引國際資本對國內氣候轉型領(lǐng)域的投資��,從而擴大國內轉型金融市場(chǎng)規模�,助力企業(yè)實(shí)現低碳轉型�����。另一方面�,基于行業(yè)或地區發(fā)展特點(diǎn)����,循序漸進(jìn)提高企業(yè)轉型信息披露要求�����,或實(shí)行差異化政策�?����!吨敢吩诘谝粋€(gè)關(guān)鍵披露要素“發(fā)行人氣候轉型戰略和治理”下的g項中指出�����,在籌款人制定轉型戰略的初始階段��,籌款人可以考慮選擇指明未來(lái)實(shí)施本準則中“建議”和“可以考慮/有可能”兩個(gè)詞所述項目的具體計劃(見(jiàn)表1)����。這為企業(yè)在實(shí)現氣候轉型方面調整業(yè)務(wù)布局和管理模式提供了過(guò)渡階段和方向引導����,有助于推動(dòng)公正轉型的實(shí)現�����,同時(shí)在盡可能減少經(jīng)濟損失的情況下逐步提高企業(yè)氣候轉型戰略制定和部署的積極性與有效性����。

從政府視角發(fā)布氣候轉型債券框架���,為企業(yè)氣候轉型及其信息披露提供指引和參考��。2023年11月����,日本內閣秘書(shū)處�、金融廳(FSA)��、財政部(MOF)��、經(jīng)濟產(chǎn)業(yè)?�。∕ETI)以及環(huán)境部(MOE)聯(lián)合發(fā)布《日本氣候轉型債券框架》(以下簡(jiǎn)稱(chēng)《框架》)�,為日本政府發(fā)行“GX經(jīng)濟轉型債券”(即“日本氣候轉型債券”)提供明確框架����,旨在通過(guò)在未來(lái)10年內實(shí)施20萬(wàn)億日元的前期投資(upfront investment)提高政策的可預測性���,并通過(guò)公私合作實(shí)現經(jīng)濟與社會(huì )系統的全面轉型(即“GX”)����?��;贗CMA《氣候轉型融資手冊》�����,《框架》從政府視角出發(fā)���,同樣提出四個(gè)關(guān)鍵要素的披露內容和要求�����。發(fā)行人氣候轉型戰略和治理方面�,《框架》提供了日本氣候轉型國家戰略��,包括日本為實(shí)現2050年碳中和以及2030年溫室氣體減排較2013年達46%的目標而制定的戰略�、戰略能原計劃��、GX推動(dòng)戰略以及治理措施等�;業(yè)務(wù)模式環(huán)境實(shí)質(zhì)性方面���,《框架》強調了日本為推動(dòng)能源和工業(yè)行業(yè)轉型所出臺的一系列政策�����;以科學(xué)為基礎的氣候轉型戰略方面�����,《框架》指出日本目前已發(fā)布包括鋼鐵�、化學(xué)�、電力��、天然氣����、石油�����、造紙���、水泥����、汽車(chē)等8個(gè)行業(yè)在內的行業(yè)技術(shù)轉型路線(xiàn)圖���,同時(shí)《實(shí)現GX的基本政策》[3]還制定了包括氫和氨�����、電池��、資源流通���、住房和建筑���、脫碳數字投資�、航空��、零排放船舶�、生物制造���、可再生能源���、下一代IT網(wǎng)絡(luò )�、運輸�、基礎設施����、碳回收燃料����、CCS����、食品����、農業(yè)���、林業(yè)和漁業(yè)以及區域發(fā)展和生活方式等22個(gè)行業(yè)到2050年的脫碳路徑��;執行透明度方面����,《框架》指出����,日本氣候轉型債券的目標是在未來(lái)十年內通過(guò)實(shí)行20萬(wàn)億日元的政府前期投資撬動(dòng)超過(guò)150萬(wàn)億日元的公私投資�����,支持領(lǐng)域涵蓋非化石能源(以6-8萬(wàn)億日元撬動(dòng)60萬(wàn)億日元)����、供需側產(chǎn)業(yè)結構轉型和節能領(lǐng)域(以9-12萬(wàn)億日元撬動(dòng)80萬(wàn)億日元)�、資源循環(huán)利用和固碳技術(shù)(以2-4萬(wàn)億日元撬動(dòng)10萬(wàn)億日元)等�����?��?傮w來(lái)看���,國家政府在氣候轉型戰略和治理�、重點(diǎn)產(chǎn)業(yè)布局�、產(chǎn)業(yè)轉型路徑����、資本分配等方面的公開(kāi)披露有助于企業(yè)及時(shí)調整資產(chǎn)��、技術(shù)及資本的配置和產(chǎn)業(yè)布局�����,有利于企業(yè)制定與國家轉型和發(fā)展方向一致的企業(yè)轉型戰略和目標���,也為第三方審查機構對企業(yè)披露信息的科學(xué)性和有效性提供參考�����。

表1 日本氣候轉型融資披露內容

注:表中標藍的內容為《指引》中“建議”和“可以考慮/有可能”兩個(gè)詞所述項目的具體內容�����,即對應第一個(gè)關(guān)鍵披露要素“發(fā)行人氣候轉型戰略和治理”下的g項內容����。

注釋?zhuān)?/strong>

[1]https://www.meti.go.jp/policy/energy_environment/global_warming/transition/basic_guidelines_on_climate_transition_finance_eng.pdf

[2]https://greenfinanceportal.env.go.jp/en/bond/slb_issuance_data/slb_market_status.html

[3]https://www.meti.go.jp/english/press/2023/pdf/0210_003c.pdf

[4]見(jiàn)“Task Force on Climate-related Financial Disclosures (TCFD) Technical Supplement”�����、日本環(huán)境部(MOE)文件“Practical Guide for Scenario Analysis in line with TCFD Recommendations ”以及Principles for Responsible Investment (PRI) disclose a set of climate scenario tools����。

[5]見(jiàn)“Guidance on Climate-related Financial Disclosures (TCFD Guidance) 2.0”, “Guidance for Utilizing Climate-related Information to Promote Green Investment (Green Investment Guidance)” (二者均由the TCFD Consortium發(fā)布), 以及日本環(huán)境部(MOE)發(fā)布的“Practical Guide for Scenario Analysis in line with TCFD Recommendations”�。

[6] 如“The SASB Materiality Map”(由the Sustainability Accounting Standards Board發(fā)布)�。

[7]關(guān)于確定環(huán)境重要商業(yè)活動(dòng)的方法�����,可以使用實(shí)質(zhì)性圖(materiality map)等����,并概述一個(gè)實(shí)體的氣候變化的實(shí)質(zhì)性水平�。

[8]由于當前有關(guān)部門(mén)正在制定一種計算特定工業(yè)部門(mén)范圍3排放量的適當方法��,因此可以在臨時(shí)“盡最大努力”的基礎上估計范圍3的排放量��。披露時(shí)����,建議同時(shí)報告邊界��、計算方法和其他相關(guān)因素���?����!癇asic Guidelines on Accounting for Greenhouse Gas Emissions Throughout the Supply Chain”(METI����,MoE�����;2017)可用于計算參考��。

[9]除了IEA指出的基準外���,還有IPCC參考的基準����,如RCP 2.6(將全球變暖控制在2°C以下)��、RCP 1.9(將全球升溫控制在1.5°C以?xún)龋┖推渌嚓P(guān)的轉型路徑倡議基準�。同時(shí)�,“TCFD Technical Supplement”和MOE發(fā)布的文件“Practical Guide for Scenario Analysis in line with TCFD Recommendations”中列出了情景清單����。

[10]雖然可以通過(guò)根據最佳可得技術(shù)的假設使用情況確定標準來(lái)設定短期至中期目標�����,但應考慮使用此類(lèi)技術(shù)是否會(huì )使實(shí)現長(cháng)期目標變得困難��。

[11]在披露影響時(shí)����,可以考慮概述全球價(jià)值鏈中整個(gè)生命周期(包括消費階段)對減少二氧化碳排放的貢獻量�。關(guān)于減排貢獻的數量���,可以參考“Guideline for Quantifying GHG Emission Reduction Contribution”(METI�����;2018)�����。此外����,關(guān)于研發(fā)成果���,可以參考IEA Measuring Innovation by Technology Readiness Level (TRL)或Importance for Net-Zero Emission等����,并通過(guò)強調凈零排放的重要性���,概述研發(fā)階段的進(jìn)展或利用相關(guān)技術(shù)減少二氧化碳排放的潛力���。

作者:

周蕎 中央財經(jīng)大學(xué)綠色金融國際研究院助理研究員

原創(chuàng )聲明

如需轉載�、引用本文觀(guān)點(diǎn)�����,請注明出處為“中央財經(jīng)大學(xué)綠色金融國際研究院”����。