轉型金融在經(jīng)濟主體向可持續發(fā)展目標轉型過(guò)程中提供融資以幫助其轉型的金融活動(dòng)�,近年來(lái)在全球范圍內逐漸展開(kāi)了標準制定��、落地實(shí)踐等積極部署��。其中�,轉型信息披露作為轉型金融的五大核心要素之一���,是轉型主體展現其轉型合規性與科學(xué)性以及轉型風(fēng)險管理能力的重要抓手����,對落實(shí)監管要求���、響應市場(chǎng)需求�����、推動(dòng)自身低碳轉型來(lái)說(shuō)具有重要意義�。目前�����,全球已涌現出一批促進(jìn)企業(yè)開(kāi)展轉型信息披露與評估的倡議和組織�,為企業(yè)轉型信息披露提供框架和有關(guān)服務(wù)�����。例如�����,科學(xué)碳目標倡議組織(SBTi)提供減排目標設定和目標驗證指南與服務(wù)��;評估低碳轉型(ACT)倡議提供企業(yè)轉型計劃的支持與評估服務(wù)�;氣候行動(dòng)100+(CA100+)致力于制定用于評估企業(yè)業(yè)務(wù)計劃與氣候目標穩健性和一致性的披露指標���。

為此��,我們將圍繞當前支持企業(yè)轉型信息披露與評估的倡議和組織開(kāi)展系列研究��,重點(diǎn)關(guān)注其在促進(jìn)企業(yè)轉型信息披露與評估方面的實(shí)踐�����,并提煉出可參考的經(jīng)驗�����,為促進(jìn)企業(yè)開(kāi)展有效的轉型信息披露與評估提供借鑒�����。本文是該系列研究的第一篇���,將聚焦于氣候債券倡議組織(CBI)在提供轉型評估與認證方面的能力與經(jīng)驗�。

一�、CBI轉型評估概述

氣候債券倡議(Climate Bonds Initiative��,CBI)是一個(gè)致力于為氣候行動(dòng)調動(dòng)全球資本的國際非營(yíng)利組織�。CBI通過(guò)根據《巴黎協(xié)定》制定基于科學(xué)的綠色定義來(lái)提高氣候債券的發(fā)行質(zhì)量���,在將綠色債券市場(chǎng)從小眾概念轉變?yōu)榭沙掷m發(fā)展的主流資本來(lái)源方面發(fā)揮了核心作用��,旨在教育��、激勵��、召集和引導機構投資者����、政府�����、開(kāi)發(fā)銀行與各行業(yè)的全球合作���,推動(dòng)資本向低碳化�、綠色化轉變�����。

CBI以自行提出的五大原則為準則����,廣泛開(kāi)展轉型評估��。2020年9月�����,CBI與瑞士信貸集團(Credit Suisse)共同發(fā)布《為可信賴(lài)的低碳轉型提供金融支持:如何確保轉型標簽產(chǎn)生影響力》白皮書(shū)(以下簡(jiǎn)稱(chēng)《為可信賴(lài)的低碳轉型提供金融支持》)�,旨在為辨識可信賴(lài)的�、符合《巴黎協(xié)定》要求的轉型金融活動(dòng)提供初步框架����。具體來(lái)看����,該框架提出了轉型的五項原則���,包括符合1.5度溫控目標的碳減排軌跡�、以科學(xué)為基礎設定減排目標�、不計入碳抵消�����、技術(shù)可行性?xún)?yōu)于經(jīng)濟競爭性�、以及刻不容緩的行動(dòng)����?;谶@五項原則���,CBI提出可信的公司轉型必須符合的五個(gè)特征���,即目標與《巴黎協(xié)定》一致�����、健全的計劃���、切實(shí)實(shí)施行動(dòng)����、內部監督��、以及外部報告�。自2023年4月CBI發(fā)布《氣候債券標準4.0》起���,CBI的氣候債券標準和認證機制不僅對募集資金作指定用途(UoP)債務(wù)工具(包括轉型或低碳轉型債券)進(jìn)行認證����,還開(kāi)始對符合行業(yè)及認證要求的資產(chǎn)����、非金融法律實(shí)體�����、以及可持續發(fā)展掛鉤債券等項目開(kāi)展認證�����。截至2024年3月�����,已有3110億美元的債券獲得氣候債券認證��。

圖1 CBI轉型五項原則

資料來(lái)源:CBI《為可信賴(lài)的低碳轉型提供金融支持》白皮書(shū)中文版執行摘要

二����、CBI轉型評估能力

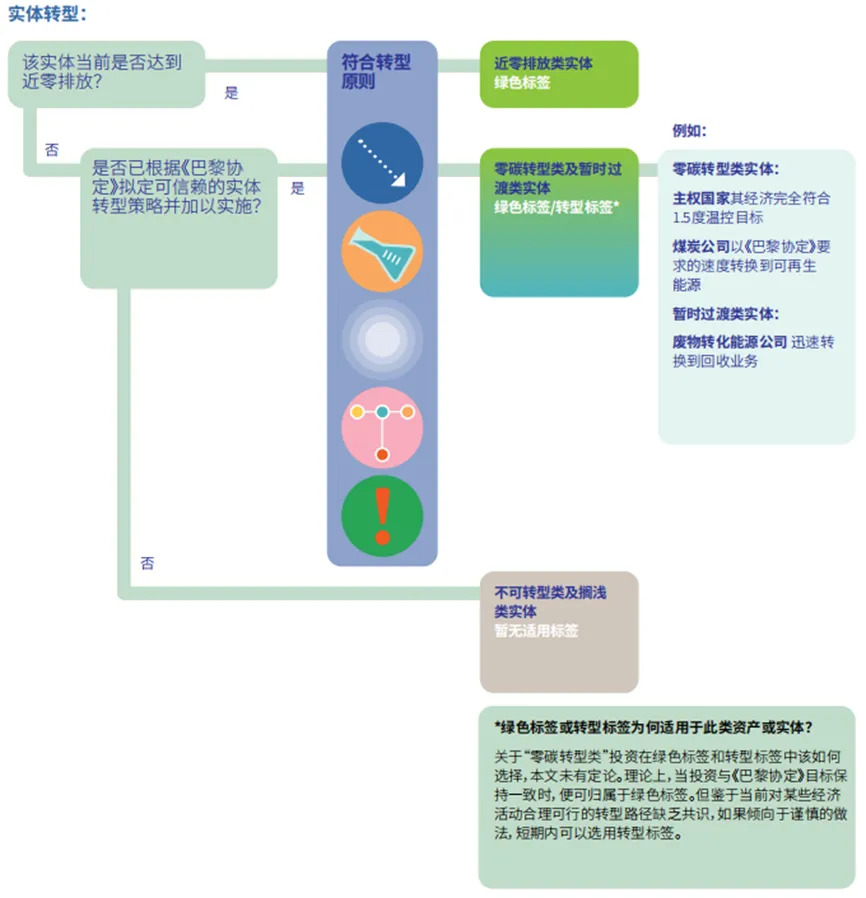

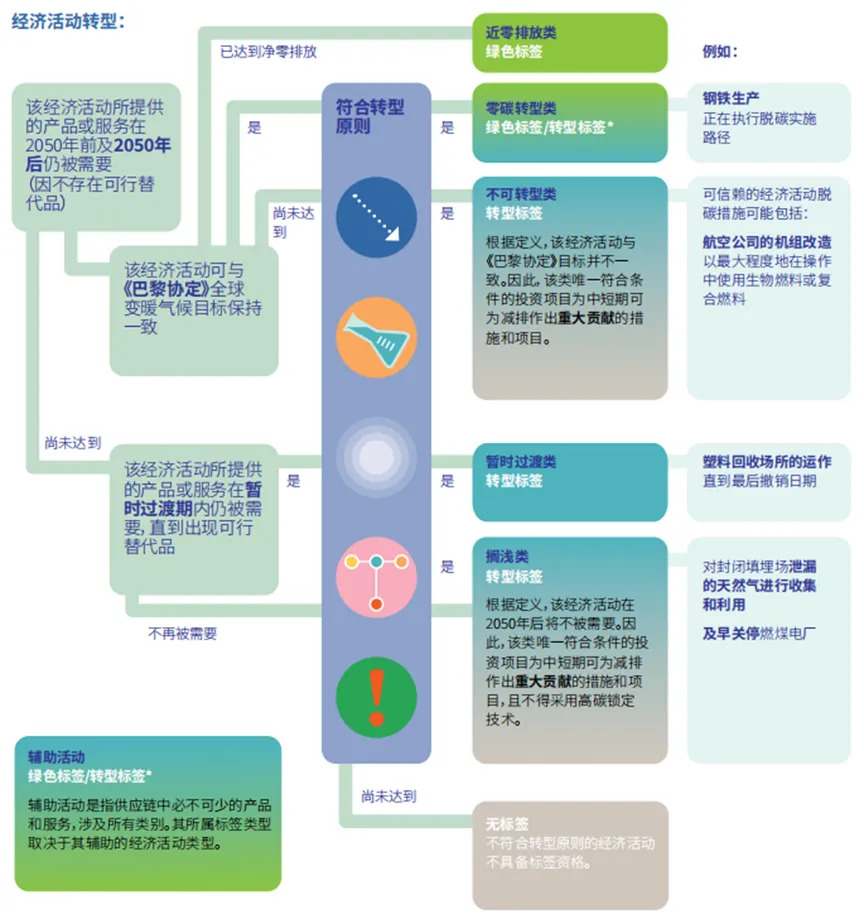

從類(lèi)型來(lái)看��,CBI可對實(shí)體和經(jīng)濟活動(dòng)開(kāi)展轉型認證���。《為可信賴(lài)的低碳轉型提供金融支持》中首次提出“轉型標簽”的概念�,用以識別實(shí)體或經(jīng)濟活動(dòng)的轉型�����,具體適用于為2030碳排放減半及2050凈零排放目標作出重大貢獻��、但非具有長(cháng)期作用的�,或將發(fā)揮長(cháng)期作用�、但目前尚未擬定凈零排放實(shí)施路徑的項目的投資�����。實(shí)體轉型方面�,若實(shí)體當前未達到近零排放���,但已根據《巴黎協(xié)定》擬定可信賴(lài)的實(shí)體轉型策略并加以實(shí)施����,且其符合前文所述的五大轉型原則�����,則該實(shí)體符合轉型標簽的貼標要求�;反之����,則不符合轉型標簽貼標要求�����。經(jīng)濟活動(dòng)轉型方面���,若經(jīng)濟活動(dòng)所提供的產(chǎn)品或服務(wù)在2050年及2050年后仍被需要��,且其符合前文所述的五大轉型原則�����,則該經(jīng)濟活動(dòng)符合轉型標簽的貼標要求����;若該經(jīng)濟活動(dòng)在2050年后將不再被需要���,唯有當該經(jīng)濟活動(dòng)可在中短期內為減排作出重大貢獻�����,且其符合前文所述的五大轉型原則時(shí)�,該經(jīng)濟活動(dòng)方可符合轉型標簽的貼標要求����;反之����,則不符合轉型標簽貼標要求�����。

圖2 CBI實(shí)體轉型標簽貼標判斷框架

資料來(lái)源:CBI《為可信賴(lài)的低碳轉型提供金融支持》白皮書(shū)中文版執行摘要

圖3 CBI經(jīng)濟活動(dòng)轉型標簽貼標判斷框架

資料來(lái)源:CBI《為可信賴(lài)的低碳轉型提供金融支持》白皮書(shū)中文版執行摘要

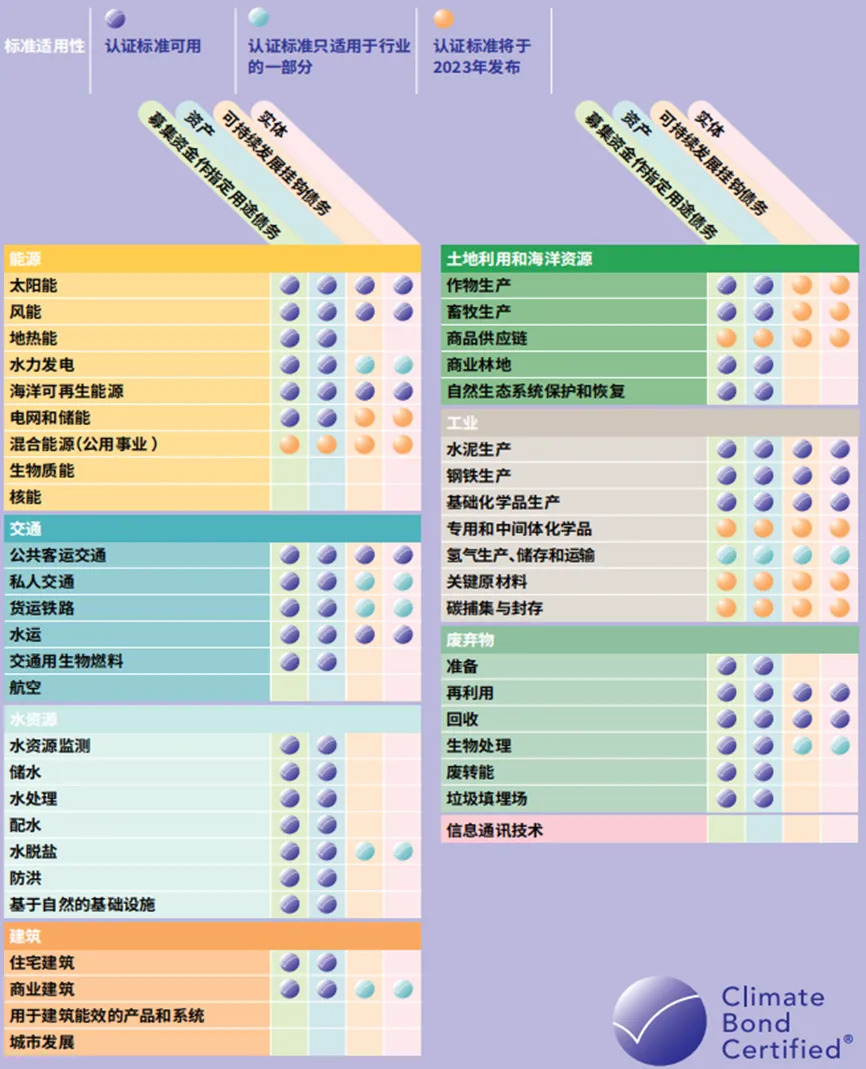

從領(lǐng)域來(lái)看����,CBI可以對能源����、工業(yè)�、建筑�、交通����、水處理���、土地利用和海洋資源���、廢棄物等多個(gè)領(lǐng)域開(kāi)展評估�。就募集資金作指定用途債務(wù)和資產(chǎn)的認證標準而言����,截至2023年3月�,能源領(lǐng)域標準已覆蓋太陽(yáng)能���、風(fēng)能����、地熱能��、水力發(fā)電���、海洋可再生能源�、以及電網(wǎng)和儲能��;工業(yè)領(lǐng)域標準已覆蓋水泥生產(chǎn)���、鋼鐵生產(chǎn)��、以及基礎化學(xué)品生產(chǎn)���;建筑領(lǐng)域標準已覆蓋住宅建筑和商業(yè)建筑��;交通領(lǐng)域標準已覆蓋公共客運交通��、私人交通�����、貨運鐵路�����、水運����、以及交通用生物燃料��;水處理領(lǐng)域標準已覆蓋水資源監測��、儲水���、水處理����、配水����、水脫鹽��、防洪�����、以及基于自然的基礎設施�;土地利用和海洋資源領(lǐng)域標準已覆蓋作物生產(chǎn)����、畜牧生產(chǎn)��、商業(yè)林地��、以及自然生態(tài)系統保護和恢復����;廢棄物領(lǐng)域標準已覆蓋準備��、再利用��、回收�����、生物處理���、廢轉能�、以及垃圾填埋場(chǎng)���。

圖4 CBI可用于氣候標準認證的行業(yè)標準

資料來(lái)源:CBI《氣候債券標準4.0版本和認證機制》

三����、轉型評估經(jīng)驗

一是夯實(shí)基礎研究��,以確保轉型標簽的影響力�����。CBI通過(guò)發(fā)布轉型原則和框架��,提出企業(yè)轉型要求���,并研究制定行業(yè)標準�����,提升其轉型標簽的影響力與可信度��。轉型原則和框架方面�,2020年9月��,CBI發(fā)布的《為可信賴(lài)的低碳轉型提供金融支持》白皮書(shū)一方面提出了轉型的五大基本原則����,另一方面系統定義了包括近零排放類(lèi)���、零碳轉型類(lèi)�����、不可轉型類(lèi)�����、暫時(shí)過(guò)渡類(lèi)�、以及擱淺類(lèi)的五個(gè)經(jīng)濟活動(dòng)分類(lèi)����,并基于上述原則和經(jīng)濟活動(dòng)分類(lèi)���,提出“轉型標簽”的概念及其針對實(shí)體和經(jīng)濟活動(dòng)轉型的識別框架�����,為企業(yè)和項目轉型的界定與識別提供了可應用的理論支持����。企業(yè)轉型要求方面����,2021年9月�,CBI發(fā)布的《轉型金融助力企業(yè)低碳轉型:如何避免企業(yè)脫碳融資時(shí)的“漂綠”行為����?》明確了企業(yè)轉型必須符合的五個(gè)特征��,即目標與《巴黎協(xié)定》一致�����、健全的計劃����、切實(shí)實(shí)施行動(dòng)��、內部監督�����、外部報告�����,以及實(shí)現各特征所需的做法建議�,以幫助利益相關(guān)者了解可信的轉型計劃的基本要點(diǎn)�����,從而降低企業(yè)轉型融資時(shí)的“漂綠”風(fēng)險����。行業(yè)標準方面�,CBI正在加快對高排放和難以減排的行業(yè)的氣候債券認證標準的制定�����,目前已實(shí)現對水泥�、鋼鐵�����、基本化學(xué)品等工業(yè)領(lǐng)域以及交通����、建筑�����、農業(yè)等行業(yè)的標準制定�����?���?傮w來(lái)看���,CBI在轉型金融領(lǐng)域較為全面的理論研究為其對資產(chǎn)����、實(shí)體和項目開(kāi)展轉型評估與認證奠定了堅實(shí)的理論基礎���。

二是豐富評價(jià)主體�,以擴大轉型評估的可用性��。評價(jià)轉型企業(yè)和轉型項目盡管提高了金融機構和第三方核查機構在審核���、評估���、認證�、監察等流程的復雜性�����,但有助于實(shí)現依據企業(yè)或項目與《巴黎協(xié)定》溫控目標相一致的中短期轉型目標和轉型路徑規劃��,為零碳轉型類(lèi)����、暫時(shí)過(guò)渡類(lèi)����、甚至是不可轉型類(lèi)企業(yè)或項目建設提供不限定募集資金用途�、更利于融資主體低碳發(fā)展的轉型融資工具���,有利于促進(jìn)高耗能�����、高排放企業(yè)和項目加快脫碳進(jìn)程���,同時(shí)擴大轉型金融框架覆蓋范圍�,促進(jìn)更多元的金融產(chǎn)品創(chuàng )新與實(shí)踐��。例如��,針對企業(yè)等實(shí)體的轉型�����,可綜合應用股權投資�����、一般債券和可持續發(fā)展掛鉤貸款或債券等融資手段��;而針對項目和具體減排措施的轉型����,則可綜合應用資產(chǎn)支持證券�、限定募集資金用途債券和綠色貸款等金融產(chǎn)品�����。

三是強調行業(yè)特色�����,以提升轉型評估的適應性����。基于行業(yè)屬性的差異性��,不同行業(yè)間的轉型重點(diǎn)路徑通常也具有較大差異���,因此應充分考慮和結合該行業(yè)的特點(diǎn)和發(fā)展方向�,基于科學(xué)減排目標或閾值標準開(kāi)展轉型評估��。以航運業(yè)和水泥業(yè)為例�����,根據CBI發(fā)布的上述兩個(gè)行業(yè)的氣候債券認證所依據的行業(yè)標準����,航運業(yè)轉型路徑將船舶運輸化石燃料情況��、船舶的碳排放總量和強度情況�����、以及船舶減排計劃(即Managed Reduction Plans)作為評估的主要依據���,其中針對船舶碳排放總量和強度減量目標提供EEOI(Energy Efficiency Operational Indicator)和AER(Annual Efficiency Ratio)兩種船舶營(yíng)運能效指標2020年到2050年的脫碳路徑參考����;而水泥行業(yè)認證標準則指出����,只有滿(mǎn)足標準里提供的“自動(dòng)滿(mǎn)足減排部分要求的措施”或“滿(mǎn)足特定資格標準后符合減排要求的措施”轉型路徑目錄或減排量要求�,才有機會(huì )被認證成功�,其中��,“滿(mǎn)足特定資格標準后符合減排要求的措施”要求企業(yè)的水泥生產(chǎn)設施碳排放強度必須符合歐盟分類(lèi)標準或SBTi水泥行業(yè)排放路徑的閾值標準���。由此可見(jiàn)�����,綜合各行業(yè)的發(fā)展階段特征�、減排基礎與減排空間的因素�����,轉型評估的內容����、流程及要求需作出相應的調整和規范�����。

作者:

周蕎 中央財經(jīng)大學(xué)綠色金融國際研究院助理研究員

原創(chuàng )聲明

如需轉載���、引用本文觀(guān)點(diǎn)����,請注明出處為“中央財經(jīng)大學(xué)綠色金融國際研究院”�。