原文標題:Rising Temperatures, Falling Ratings: The Effect of Climate Change on Sovereign Creditworthiness

原文作者:Patrycja Klusak, Matthew Agarwala, Matt Burke, Moritz Kraemer, Kamiar Mohaddes

發(fā)表期刊:Management Science

關(guān)鍵詞:主權信用評級����、氣候變化�、反事實(shí)分析���、氣候經(jīng)濟模型��、公司債務(wù)���、主權債務(wù)

一����、研究背景

金融市場(chǎng)正面臨著(zhù)越來(lái)越大的壓力����,需要將氣候因素納入決策并動(dòng)員資本以實(shí)現向低碳經(jīng)濟的公正轉型����。雖然“綠色金融體系”正致力于這一過(guò)程�����,但仍面臨一個(gè)根本性的挑戰:金融決策者缺乏必要的信息���。要實(shí)現綠色金融體系���,僅僅了解氣候變化的危害是不夠的����,市場(chǎng)需要科學(xué)可靠的信息��,了解氣候變化如何轉化為重大金融風(fēng)險��、何對這些風(fēng)險定價(jià)以及如何管理這些風(fēng)險��。然而現有的氣候信息披露的可信度和實(shí)用性參差不齊����,未能將氣候科學(xué)轉化為向金融決策者傳達風(fēng)險的可靠指標�����。

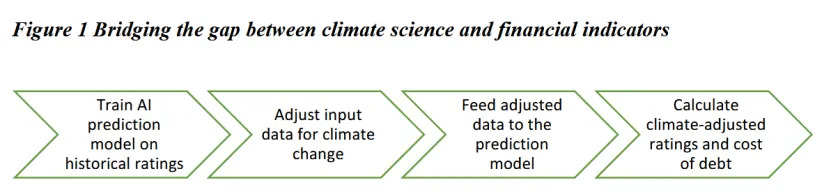

為了縮小氣候科學(xué)與現實(shí)世界金融指標之間的差距����,本文模擬了三種不同變暖情景下氣候變化對 109 個(gè)國家主權信用評級的影響�����,創(chuàng )建了世界上第一個(gè)經(jīng)氣候調整的主權信用評級���。

二�、方法

本文將氣候經(jīng)濟學(xué)納入主權信用評級�����,并計算債務(wù)成本相關(guān)變化共分為4個(gè)步驟�。首先���,作者開(kāi)發(fā)了一個(gè)隨機森林機器學(xué)習模型來(lái)預測主權信用評級���,并根據宏觀(guān)經(jīng)濟指標和標準普爾發(fā)布的主權評級數據(2015-2020)對其進(jìn)行訓練���,以最大限度地提高其預測準確性�。第二步����,作者借鑒氣候經(jīng)濟學(xué)模型以及標準普爾自己對環(huán)境變化如何影響評級因素的分析�����,調整宏觀(guān)經(jīng)濟輸入數據�,以反映未來(lái)三種變暖情景下的氣候影響�����。第三步�,作者將經(jīng)氣候調整后的宏觀(guān)經(jīng)濟輸入數據輸入到步驟一創(chuàng )建的模型中����,輸出氣候調整后的主權信用評級���。最后�����,作者計算了主權信用評級下調對公共和企業(yè)債務(wù)成本的影響���。

1. 氣候調整后的宏觀(guān)經(jīng)濟變量

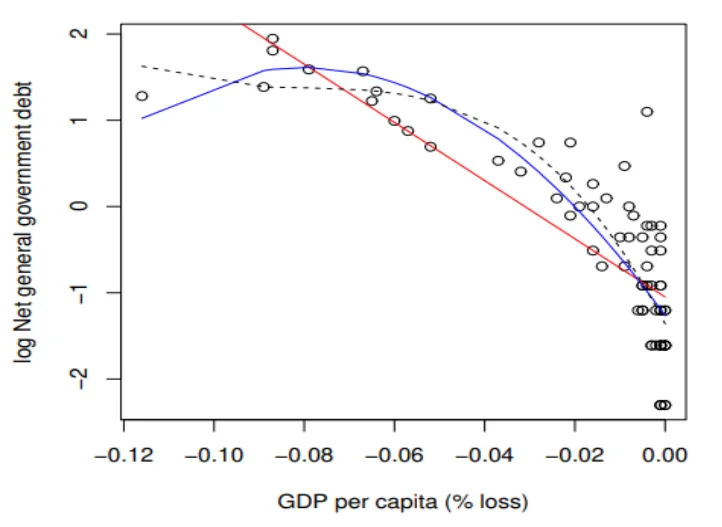

基于預測準確性以及科學(xué)數據的可用性與可靠性�����,本文模型選定的六個(gè)宏觀(guān)經(jīng)濟變量包括:名義人均GDP自然對數�、年度名義增長(cháng)率����、一般政府凈債務(wù)/GDP����、狹義凈外債/經(jīng)常賬戶(hù)收入����、經(jīng)常賬戶(hù)余額/GDP 和一般政府余額/GDP�。

其中��,氣候調整后的GDP和GDP增長(cháng)率數據來(lái)自于Kahn et al.(2021)���,再根據氣候調整后的GDP來(lái)調整政府績(jì)效指標�����。具體來(lái)說(shuō)��,作者首先擬合了人均GDP損失與政府績(jì)效指標之間的線(xiàn)性關(guān)系(紅線(xiàn))�����,然后擬合包含遞增多項式的非線(xiàn)性模型(藍線(xiàn))�����,得到最佳擬合系數����,最后再得到每個(gè)國家的氣候調整指標��。

2. 預測模型

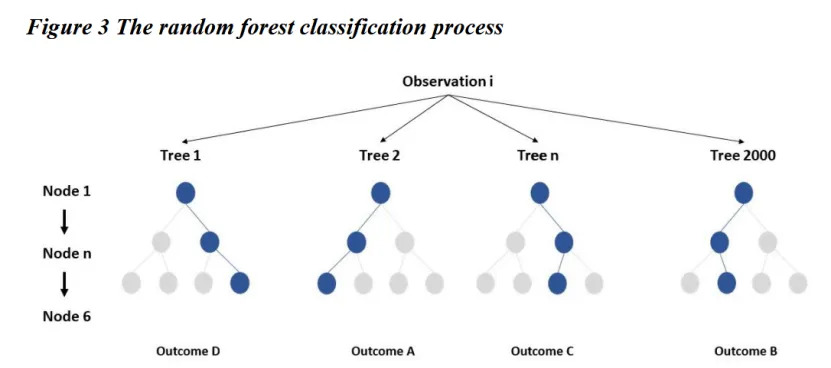

本文使用隨機森林模型����。對于每個(gè)主權國家�,構建2000顆決策樹(shù)�����,每棵樹(shù)有6個(gè)節點(diǎn)�。

每顆決策樹(shù)根據最初的基準數據進(jìn)行建模�,并最終取平均值����。

三����、研究結果

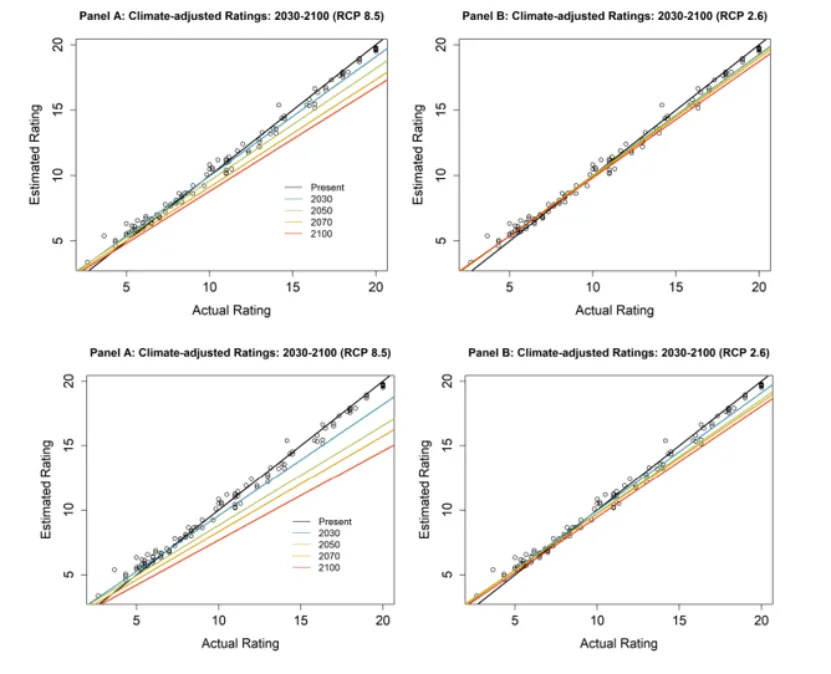

本文實(shí)證結果表明�,氣候變化早在2030年就會(huì )產(chǎn)生重大影響�,隨著(zhù)氣候變暖和溫度波動(dòng)性加劇���,更多主權國家的評級大幅下調�����。在RCP8.5下���,主權評級平均下調可能達到2.48級���,其中一些國家在20級的基礎上下降5級或更多���。其次�,符合《巴黎協(xié)定》的嚴格氣候政策將導致主權信用度發(fā)生更小程度的變化����。

最后�����,從政策角度來(lái)看����,推遲綠色投資將增加主權國家的借貸成本���,這將轉化為更高的企業(yè)債務(wù)成本���。在RCP2.6下�����,樣本中主權國家的額外成本為45至670億美元����,在RCP8.5下為135至2030億美元����。根據RCP2.6�����,企業(yè)將承受10至170億美元的額外成本��;根據RCP8.5�,企業(yè)將承受35至610億美元的額外成本�。

四��、原文摘要

Enthusiasm for ‘greening the financial system’ is welcome, but a fundamental challenge remains: financial decision makers lack the necessary information. It is not enough to know that climate change is bad. Markets need credible, digestible information on how climate change translates into material risks. To bridge the gap between climate science and real-world financial indicators, we simulate the effect of climate change on sovereign credit ratings for 109 countries, creating the world’s first climate-adjusted sovereign credit rating. Under various warming scenarios, we find evidence of climate-induced sovereign downgrades as early as 2030, increasing in intensity and across more countries over the century. We find strong evidence that stringent climate policy consistent with limiting warming to below 2°C, honouring the Paris Climate Agreement, and following RCP 2.6 could nearly eliminate the effect of climate change on ratings. In contrast, under higher emissions scenarios (i.e., RCP 8.5), 59 sovereigns experience climate-induced downgrades by 2030, with an average reduction of 0.68 notches, rising to 81 sovereigns facing an average downgrade of 2.18 notches by 2100. We calculate the effect of climate-induced sovereign downgrades on the cost of corporate and sovereign debt. Across the sample, climate change could increase the annual interest payments on sovereign debt by US$ 45-67 billion under RCP 2.6, rising to US$ 135203 billion under RCP 8.5. The additional cost to corporates is US$ 10-17 billion under RCP 2.6, and US$ 35-61 billion under RCP 8.5.

作者:

張廣逍 中央財經(jīng)大學(xué)博士研究生

指導老師:

王遙 中央財經(jīng)大學(xué)綠色金融國際研究院院長(cháng)

原創(chuàng )聲明

如需轉載����、引用本文觀(guān)點(diǎn)�����,請注明出處為“中央財經(jīng)大學(xué)綠色金融國際研究院”��。