原文標題:Climate Change Concerns and the Performance of Green vs. Brown Stocks

原文作者:David Ardia, Keven Bluteau, Kris Boudt, Koen Inghelbrecht

發(fā)表期刊:Management Science

關(guān)鍵詞:資產(chǎn)定價(jià)���,氣候變化�����,可持續投資�����,ESG����,溫室氣體排放��,情緒測量�����,文本分析

一����、研究背景

人們對于氣候變化問(wèn)題的不同偏好可能會(huì )影響金融資產(chǎn)的價(jià)格�����。Pástor et al.(2021)提出了一個(gè)理論框架來(lái)模擬可持續性偏好變化對資產(chǎn)價(jià)格的影響�。模型預測��,當人們對氣候變化的擔憂(yōu)意外加強時(shí)����,綠色股票的表現將優(yōu)于棕色股票���。本文通過(guò)使用標準普爾500股票的每日回報率以及根據同一天發(fā)布的新聞?dòng)嬎愠龅臍夂蜃兓瘬鷳n(yōu)意外變化的代理指標來(lái)實(shí)證檢驗了這一預測�。

二���、研究設計

1. 度量氣候變化擔憂(yōu)

為實(shí)證檢驗Pástor et al.(2021)提出的模型�����,首先需要度量氣候變化擔憂(yōu)的意外變化����,即獲取

�����,其中?CCt是t時(shí)刻氣候變化擔憂(yōu)的變化�,It-1是t-1時(shí)刻的可用信息集���。

由于CCt無(wú)法直接觀(guān)測����,本文使用日度新聞媒體數據來(lái)代理CCt��。媒體是提高公眾對環(huán)境問(wèn)題認識的重要工具��,媒體可以通過(guò)新聞文章中傳達的信息內容或者對某一特定主題的關(guān)注程度來(lái)影響民眾的看法��。而氣候變化擔憂(yōu)可以定義為“對氣候風(fēng)險及其相關(guān)負面后果的認知”��。因此��,本文設計了一個(gè)“擔憂(yōu)分數”���,來(lái)度量對氣候變化的擔憂(yōu)程度���。

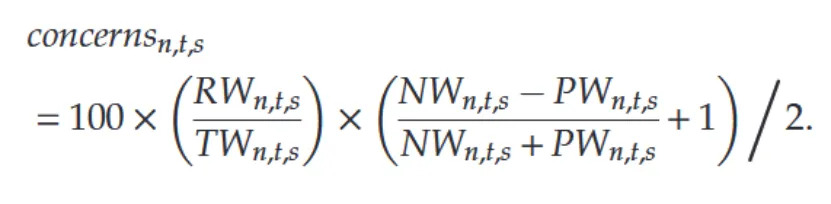

具體來(lái)說(shuō)�,本文首先確定了“風(fēng)險”和“情緒”兩個(gè)詞典�,前者用于確定有關(guān)未來(lái)風(fēng)險事件的討論程度���,后者用于評估風(fēng)險認知的增加���。然后根據這些詞典計算“擔憂(yōu)分數”:

其中�,RW表示新聞文章中的風(fēng)險詞數�����,TW表示總詞匯數��,PW表示正面詞數��,NW表示負面詞數�;s表示新聞來(lái)源���,t表示日期(天)����,n表示給定新聞來(lái)源當天發(fā)布的n篇文章���。

通過(guò)匯總文章層面的擔憂(yōu)分數構建每日指數�����,來(lái)捕捉氣候變化擔憂(yōu)的變化���。首先�,將每個(gè)媒體的得分匯總�,得到特定媒體s的日度擔憂(yōu)分數concernt����,s��。接著(zhù)���,對每日不同媒體的分數標準化�����,得到concernt��,s��。最后��,通過(guò)將遞增凹函數h(?)應用于標準化的日度氣候擔憂(yōu)分數來(lái)計算MCCC指數:

遞增凹映射函數h(?)可以捕捉媒體關(guān)注度與氣候變化擔憂(yōu)之間的非線(xiàn)性關(guān)系����。

2. 研究數據

本文從美國報紙和新聞通訊社檢索了從2003年1月1日到2018年6月30日期間與氣候變化相關(guān)的新聞文章���,選取日發(fā)行量超過(guò)500000份的報紙�����,構建MCCt��。將MCCC指數的意外成分表示為MCCC的一階自回歸外生模型(ARX)的預測誤差UMCt:

本文將綠色(棕色)企業(yè)定義為創(chuàng )造經(jīng)濟價(jià)值的同時(shí)將導致氣候變化的損害降至最低(而非最小化)的企業(yè)��。根據溫室氣體排放強度將企業(yè)排序��,企業(yè)是被歸類(lèi)為綠色企業(yè)還是棕色企業(yè)取決于其在企業(yè)分布中的位置�����。

3. 實(shí)證方法

本文首先構建了綠色和棕色股票的投資組合�����,并使用條件均值分析和多元因子分析檢驗預測��。然后通過(guò)公司固定效應面板回歸模型����,我們檢驗公司的日度股票收益是否可以由公司的溫室氣體排放強度和UMC變量之間的相互作用來(lái)解釋�����。進(jìn)一步地�����,本文檢驗當考慮行業(yè)內而不是跨行業(yè)溫室氣體排放強度的變化時(shí)�����,這一預測是否仍然成立����。最后���,由于有相當一部分公司沒(méi)有披露其溫室氣體排放量���,本文檢驗未披露信息的公司是否也受到基于其行業(yè)的氣候變化擔憂(yōu)的影響���,以及這種影響是否與披露其排放量的公司不同���。

三�、研究結果

觀(guān)察條件均值分析的結果發(fā)現��,UMC與綠色減棕色(GMB)投資組合每日回報之間存在顯著(zhù)的正相關(guān)關(guān)系�����。表明在氣候變化擔憂(yōu)意外增加的日子里�����,綠色股票的表現往往優(yōu)于棕色股票���。當單獨查看綠色(棕色)投資組合的回報時(shí)��,我們發(fā)現它們與UMC之間存在正(負)且顯著(zhù)的關(guān)系�����。從絕對值來(lái)看�,棕色投資組合的這種關(guān)系比綠色投資組合更強��。因此���,當氣候變化擔憂(yōu)意外增加時(shí)�,投資者往往會(huì )懲罰棕色公司�����,而不是獎勵綠色公司�。

面板回歸的結果顯示���,溫室氣體排放強度越低(越高)���,公司在氣候變化擔憂(yōu)意外增加的日子里的價(jià)值變化就越正(負)��。行業(yè)分析的結果顯示�,行業(yè)可以很好地預測企業(yè)受到氣候變化擔憂(yōu)意外變化的影響��。進(jìn)一步檢驗未披露溫室氣體排放公司的樣本發(fā)現���,披露溫室氣體排放量的公司與未披露的公司之間的系數不存在顯著(zhù)差異���。

四��、參考文獻

[1] Ardia D, Bluteau K, Boudt K, et al. Climate change concerns and the performance of green vs. brown stocks[J]. Management Science, 2023, 69(12): 7607-7632.

[2] Pástor, ubo, Stambaugh R F , Taylor L A .Sustainable investing in equilibrium[J].Journal of Financial Economics, 2021, 142(2), 550-571

五����、原文摘要

We empirically test the prediction of P′astor et al. (2021) that green firms outperform brown firms when concerns about climate change increase unexpectedly, using data for S&P 500 companies from January 2010 to June 2018. To capture unexpected increases in climate change concerns, we construct a daily Media Climate Change Concerns index using news about climate change published by major U.S. newspapers and newswires. We find that on days with an unexpected increase in climate change concerns, the green firms’ stock prices tend to increase, whereas brown firms’ prices decrease. Furthermore, using topic modeling, we conclude that this effect holds for concerns about both transition and physical climate change risk. Finally, we decompose returns into cash flow and discount rate news components and find that an unexpected increase in climate change concerns is associated with an increase (decrease) in the discount rate of brown (green) firms.

作者:

張廣逍 中央財經(jīng)大學(xué)博士研究生

指導老師:

王遙 中央財經(jīng)大學(xué)綠色金融國際研究院院長(cháng)

原創(chuàng )聲明

如需轉載�、引用本文觀(guān)點(diǎn)�����,請注明出處為“中央財經(jīng)大學(xué)綠色金融國際研究院”�����。