工業(yè)革命以來(lái)�����,人類(lèi)活動(dòng)導致大氣中溫室氣體濃度不斷上升����,引發(fā)了一系列全球氣候變化問(wèn)題����。2015年通過(guò)的《巴黎協(xié)定》提出了將2100年全球溫升控制在明顯低于2℃且盡可能爭取1.5℃的奮斗目標����。然而��,世界氣象組織的最新數據顯示�,2023年全球平均溫升已達到工業(yè)化前水平以上1.45°C����,創(chuàng )歷史新高�,并在2024年1月首次突破1.5°C溫升門(mén)檻��,比工業(yè)化前同期平均氣溫高1.58攝氏度����。照此趨勢���,實(shí)現2°C甚至1.5°C的溫控目標成為十分艱巨的任務(wù)�����。因此���,加快建設全球氣候治理體系���,采取有力的溫室氣體減排行動(dòng)���,已迫在眉睫����、刻不容緩����。

在此背景下��,碳排放權交易體系(Emissions Trading System����,ETS)憑借其成本效益高��、調控力度強����、激勵相容性好等優(yōu)勢���,已成為國際社會(huì )控制溫室氣體排放�、應對氣候變化的重要工具��。根據國際碳行動(dòng)伙伴組織(International Carbon International Carbon Action Partnership����,ICAP)發(fā)布的《2024年全球碳排放權交易體系進(jìn)展報告》��,截至2024年1月��,全球已有58個(gè)國家或地區管轄區域實(shí)施或計劃實(shí)施碳排放權交易體系���,覆蓋溫室氣體排放量合計超過(guò)99億噸二氧化碳當量�����,占全球溫室氣體排放總量的18%�����。本文旨在梳理2023年全球碳排放權交易體系發(fā)展總體情況���,評述全球碳排放權交易體系的量��、價(jià)等運行特點(diǎn)���,并對碳排放權交易體系未來(lái)的發(fā)展潛力和創(chuàng )新趨勢進(jìn)行展望��,以期為推動(dòng)碳排放權交易體系高質(zhì)量發(fā)展提供決策參考�����。

一���、直接碳定價(jià)機制概覽

直接碳定價(jià)機制是應對氣候變化��、推進(jìn)綠色低碳轉型的關(guān)鍵政策工具��。它通過(guò)對二氧化碳等溫室氣體排放權附加價(jià)格�����,形成反映排放外部性的經(jīng)濟信號���,引導資源要素向低碳領(lǐng)域配置�����,進(jìn)而驅動(dòng)經(jīng)濟社會(huì )實(shí)現低碳轉型�����。如圖1所示��,碳稅與碳市場(chǎng)是直接碳定價(jià)機制的兩大主流工具�。與價(jià)格主導型的碳稅不同�����,碳市場(chǎng)更強調數量調控�����,政府可根據需要確定需要減排總量和發(fā)放方式���,掌控性較強�����。典型的強制碳市場(chǎng)工具包括兩類(lèi)排放交易體系:1)碳排放權交易體系��,包括基于總量的碳排放權交易體系(Absolute cap ETS)和基于強度的碳排放權交易體系(Intensity-based cap ETS)�����;2)碳抵消機制����。

圖1 直接碳定價(jià)機制體系概況

來(lái)源:ICAP《2024年全球碳排放權交易體系進(jìn)展報告》��,

中央財經(jīng)大學(xué)綠色金融國際研究院整理

在直接碳定價(jià)機制中��,碳市場(chǎng)以其顯著(zhù)的成本效益優(yōu)勢和獨特的市場(chǎng)驅動(dòng)特征脫穎而出����。基于總量的碳排放權交易體系通過(guò)設定配額總量上限����,形成“總量約束���、絕對減量”的剛性管控機制����,有力保障減排目標的確定性實(shí)現����?����;趶姸鹊奶寂欧艡嘟灰左w系在控排力度和經(jīng)濟發(fā)展間建立了聯(lián)動(dòng)機制�,使減排目標與國內生產(chǎn)總值(GDP)等經(jīng)濟指標的增長(cháng)目標相協(xié)同���,更適用于發(fā)展中國家等經(jīng)濟增速較快地區�����。同時(shí)�,碳排放配額一級市場(chǎng)分配與二級市場(chǎng)交易相結合��,可靈活應對宏觀(guān)經(jīng)濟波動(dòng)���,確保碳價(jià)信號對微觀(guān)主體減排行為的持續引導��。此外碳市場(chǎng)遵循市場(chǎng)機制����,以?xún)r(jià)格信號引導減排資源在不同控排主體間優(yōu)化配置���,從而以最小社會(huì )總成本實(shí)現既定減排目標�����。相較于碳稅��,碳市場(chǎng)的減排成本更低����、減排潛力更大���,且更有利于調動(dòng)控排主體減排積極性��,撬動(dòng)全社會(huì )綠色低碳轉型動(dòng)力�����。

值得注意的是�,盡管不同碳定價(jià)機制在要素設計�、作用機理等方面存在差異��,但在根本目標上具有高度一致性���,即均旨在通過(guò)市場(chǎng)化手段促進(jìn)溫室氣體減排����。碳稅與碳市場(chǎng)有其不同的適用場(chǎng)景�����,且二者并非此消彼長(cháng)的替代關(guān)系��,而是相輔相成的互補機制��。二者在覆蓋范圍����、減排力度�、價(jià)格調控等方面各具特色�����,可形成價(jià)量互濟的聯(lián)動(dòng)效應���?��?偟膩?lái)看���,一國應立足自身發(fā)展階段和資源稟賦���,統籌考慮減排需求與成本��,在二者中擇優(yōu)篩選�����,并可以將二者有機結合納入氣候治理整體方案���,以實(shí)現減排目標與綠色發(fā)展的雙贏(yíng)���。

二����、 全球碳排放權交易體系發(fā)展現狀

(一) 全球碳排放權交易體系發(fā)展現狀概括

當前�,碳排放權交易體系已成為眾多國家和地區應對氣候變化�、推動(dòng)經(jīng)濟脫碳的核心政策工具��。根據ICAP最新數據顯示�����,全球現有36個(gè)碳排放權交易體系在運行���,另有14個(gè)處于開(kāi)發(fā)階段���,8個(gè)處于考慮之中�。這些已經(jīng)實(shí)施的碳排放權交易體系覆蓋了全球約18%的溫室氣體排放量���,涉及58%的全球GDP總量���,近三分之一的世界人口生活在已實(shí)施碳排放權交易體系的司法管轄區內����。隨著(zhù)更多國家和地區采用直接碳定價(jià)機制�����,碳排放權交易體系將在全球氣候治理和綠色轉型進(jìn)程中發(fā)揮日益關(guān)鍵的作用���。

圖2 2024年全球碳排放權交易體系概況

來(lái)源:ICAP���,中央財經(jīng)大學(xué)綠色金融國際研究院整理

在地域發(fā)展方面��,全球碳排放權交易體系發(fā)展在2023年呈現出新興經(jīng)濟體與發(fā)達經(jīng)濟體雙輪驅動(dòng)的態(tài)勢�����。一方面���,拉美地區和亞太地區的新興經(jīng)濟體正成為碳排放權交易體系擴展的新動(dòng)力���。例如����,在亞太地區���,印度尼西亞啟動(dòng)了覆蓋發(fā)電行業(yè)的全國碳排放權交易體系���;印度已建立包括強制碳市場(chǎng)和碳抵消機制在內的碳市場(chǎng)框架�;馬來(lái)西亞等國家處于考慮階段�����。在拉美地區��,巴西碳排放權交易體系相關(guān)法律草案(PL 412/2022)預計將于2024年正式獲得批準��,以規范巴西碳排放權交易體系的覆蓋范圍和配額分配等機制設定事項�����;阿根廷則正在考慮從能源部門(mén)開(kāi)始建立全國碳排放權交易體系����。與此同時(shí)�����,歐美等發(fā)達經(jīng)濟體通過(guò)擴大碳排放權交易體系覆蓋范圍�����、創(chuàng )新體制機制設計等方式�,引領(lǐng)碳排放權交易體系的縱深發(fā)展����。例如����,歐盟宣布將于2027年啟動(dòng)覆蓋建筑����、道路交通等部門(mén)的獨立的碳排放權交易體系�,與歐盟現有碳排放權交易體系形成互補�����;加拿大聯(lián)邦政府針對石油天然氣行業(yè)推出碳排放權交易體系方案�。

在發(fā)展態(tài)勢方面�����,全球碳排放權交易體系正進(jìn)入提質(zhì)增效�、創(chuàng )新發(fā)展的新階段��,創(chuàng )新與完善已成為碳排放權交易體系發(fā)展的關(guān)鍵詞���。一方面����,各管轄區因地制宜地探索出一系列創(chuàng )新型碳排放權交易體系設計方案���,為實(shí)現《巴黎協(xié)定》溫控目標提供了靈活多樣的政策工具��。一些司法管轄區嘗試將碳排放權交易體系與碳稅等其他碳定價(jià)工具相結合��,例如印度尼西亞計劃于2025年實(shí)施“總量管制-碳稅-排放權交易”的復合機制�;或設計兼具自愿與強制屬性的過(guò)渡性的碳排放權交易體系���,例如日本先行推出自愿減排機制�����,為未來(lái)過(guò)渡到強制性碳排放權交易體系奠定基礎����。這些制度創(chuàng )新突破了單一模式的局限�����,為廣泛推廣碳排放權交易體系實(shí)踐提供因地制宜的解決方案�����。另一方面�,相對成熟的碳排放權交易體系正在加速升級換代�����,從市場(chǎng)設計到運行機制都在優(yōu)化�����。例如����,2023年4月�,歐盟理事會(huì )正式通過(guò)針對歐盟碳排放權交易體系的新立法�����,在2024年至2026年將航運業(yè)逐漸納入碳排放權交易體系��?���?傊?����,創(chuàng )新型碳排放權交易體系設計提供了形式上的多樣化拓展空間����,成熟碳排放權交易體系機制與氣候中和目標加速對接推動(dòng)成效和質(zhì)量的提升���,兩者相輔相成�,共同引領(lǐng)全球碳排放權交易體系發(fā)展進(jìn)入新階段��。

(二) 全球碳排放權交易體系覆蓋范圍持續擴大

當前���,碳排放權交易體系已覆蓋全球溫室氣體排放總量的18%��,是2005年歐盟碳排放權交易體系啟動(dòng)之初的三倍有余����。從碳排放權交易體系覆蓋范圍來(lái)看�,各司法管轄區因經(jīng)濟發(fā)展水平和減排訴求不同而呈現差異化特征��。就發(fā)達經(jīng)濟體而言���,韓國����、魁北克���、加利福尼亞等地碳排放權交易體系所覆蓋的溫室氣體排放量均達到管轄區內溫室氣體排放總量的75%以上�,反映出發(fā)達經(jīng)濟體力圖通過(guò)碳排放權交易體系從源頭控制溫室氣體排放的決心���。其中�����,韓國碳排放權交易體系的覆蓋率高達89%����,加利福尼亞-魁北克碳排放權交易體系的覆蓋率也達到75%以上�。歐盟作為全球碳排放權交易體系的先行者����,覆蓋約38%的溫室氣體排放��。隨著(zhù)航運�、建筑等高排放行業(yè)的納入�,這一比例有望進(jìn)一步攀升��。與之相比�,作為世界最大的發(fā)展中經(jīng)濟體��,中國采取了先易后難��、分步實(shí)施的碳排放權交易體系建設思路�����。中國全國碳市場(chǎng)自2021年啟動(dòng)交易以來(lái)����,目前僅覆蓋電力行業(yè)的二氧化碳排放��,占全國碳排放總量的40%左右�����。近期�,全國碳市場(chǎng)擴容信號頻發(fā)��,針對水泥熟料��、鋁冶煉行業(yè)的《企業(yè)溫室氣體排放核算與報告指南》和《企業(yè)溫室氣體排放核查技術(shù)指南》征求意見(jiàn)稿陸續發(fā)布�����。

表 1 全球碳排放權交易體系占各管轄區溫室氣體排放比例

注釋?zhuān)撼袊鵀檎级趸寂欧疟壤?����,其他均為占溫室氣體排放比例來(lái)源:ICAP�,中央財經(jīng)大學(xué)綠色金融國際研究院整理

在行業(yè)覆蓋范圍方面����,電力行業(yè)的覆蓋頻次最高��,工業(yè)部門(mén)緊隨其后�����,建筑����、交通領(lǐng)域納入碳排放權交易體系的趨勢正逐步擴大��,而農業(yè)���、林業(yè)��、廢棄物管理等領(lǐng)域的布局尚處于起步階段�����。這一梯次化的行業(yè)覆蓋格局���,既反映了各行業(yè)溫室氣體排放特征和數據基礎的差異�����,也體現了全球碳排放權交易體系發(fā)展的階段性特點(diǎn)����。首先�����,電力行業(yè)作為碳排放大戶(hù)和數據質(zhì)量較高的領(lǐng)域��,是各司法管轄區的優(yōu)先覆蓋對象���,據統計��,已有25個(gè)碳排放權交易體系將火電�、熱電等發(fā)電行業(yè)排放納入核心覆蓋范疇�����,借助碳定價(jià)機制引導能源結構低碳化轉型����。第二�����,工業(yè)領(lǐng)域碳排放數據相對完備���、核算標準日趨成熟����,被納入碳排放權交易體系的細分門(mén)類(lèi)不斷擴容���。歐盟碳排放權交易體系將鋼鐵���、水泥等高耗能制造業(yè)納入總量管控體系����,加州碳市場(chǎng)覆蓋了水泥�、玻璃等大型工業(yè)設施��,而中國則擬將電解鋁���、水泥等高耗能行業(yè)納入全國碳市場(chǎng)�。第三���,交通運輸部門(mén)溫室氣體排放增長(cháng)迅猛���,減排潛力巨大���,但納入碳排放權交易體系的范圍相對有限�����。當前���,加利福尼亞-魁北克碳排放權交易體系��、韓國碳排放權交易體系等已將交通領(lǐng)域納入碳排放權交易體系總量管控框架��。第四����,建筑領(lǐng)域因能耗數據分散��、減排責任認定難等因素����,目前納入碳排放權交易體系的實(shí)踐相對較少��,但在凈零目標的倒逼下����,韓國��、東京等地率先將大型商業(yè)建筑作為管控對象�。最后�����,農業(yè)�、林業(yè)和廢棄物等領(lǐng)域雖然溫室氣體排放量較大��,但監測�、報告����、核查體系仍不健全�,市場(chǎng)化減排機制建設相對滯后�����。當前��,僅有韓國和新西蘭等地在該領(lǐng)域進(jìn)行了探索��。

(三) 全球碳價(jià)穩步提升���,呈現出階梯式分布特征

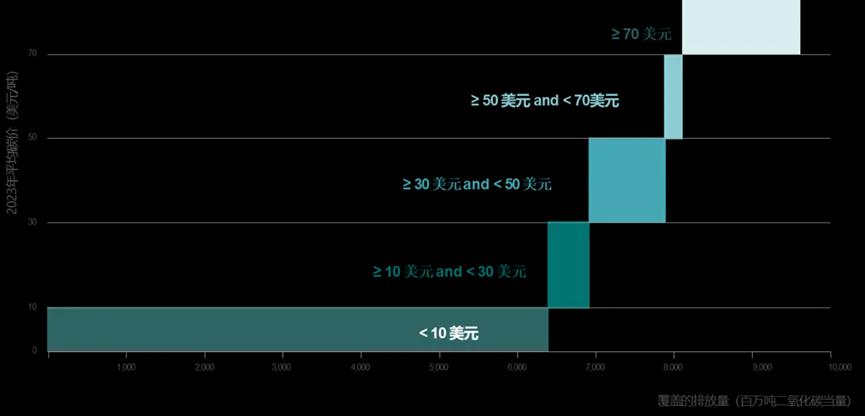

2023年全球碳價(jià)整體延續溫和上行趨勢��,呈現出鮮明的階梯式分布特征�����,反映出不同經(jīng)濟體碳排放權交易體系發(fā)展階段和減排訴求的差異�����。宏觀(guān)來(lái)看�,與往年相比�����,2023年各碳排放權交易體系配額價(jià)格均值整體上揚��,盡管金融市場(chǎng)波動(dòng)及能源危機擾動(dòng)了碳價(jià)的短期走勢�,但強勁的政策驅動(dòng)力使得碳價(jià)整體保持韌性���。具體而言�����,2023年約65億噸的配額所對應的碳價(jià)低于每噸10美元��,整體價(jià)格中心仍位于較低水平�。這反映出受制于經(jīng)濟發(fā)展階段和結構調整壓力��,廣大新興市場(chǎng)和發(fā)展中國家的碳定價(jià)水平尚難以在短時(shí)期內大幅抬升���。中國的全國碳市場(chǎng)作為覆蓋排放體量最大的新興市場(chǎng)代表���,碳價(jià)運行重心約為10美元/噸左右�����,與歐美市場(chǎng)仍存在差距�����。與此同時(shí)�����,僅有約六分之一的碳覆蓋排放配額對應的市場(chǎng)均價(jià)高于每噸70美元�����。特別是歐盟碳排放權交易體系以90美元/噸的均價(jià)處于領(lǐng)先地位��,甚至突破100美元/噸大關(guān)���,這既源于其雄心勃勃的減排目標對碳配額形成的稀缺預期�,也得益于其經(jīng)濟結構和產(chǎn)業(yè)布局更適于承接較高的碳成本����。

圖3 全球碳價(jià)與配額覆蓋總覽

來(lái)源:ICAP���,中央財經(jīng)大學(xué)綠色金融國際研究院整理

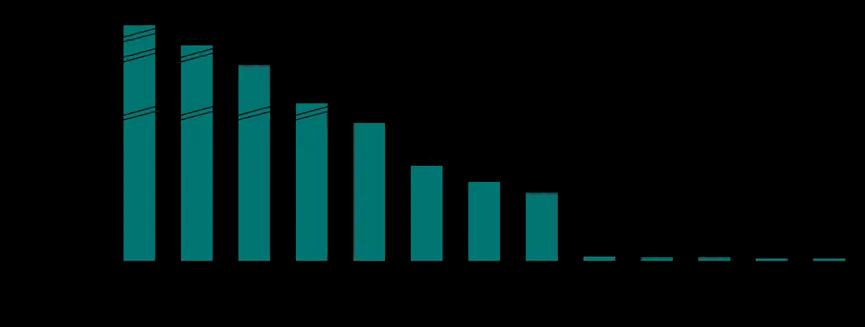

2023年���,全球碳排放權交易體系總收入再創(chuàng )新高��,達到737.89億美元���,為歷年來(lái)最高水平����。這得益于碳價(jià)總體保持高位運行�����,以及拍賣(mài)制度的日益普及��??v觀(guān)各國碳排放權交易體系�����,歐盟和北美地區占據了全球碳排放權交易體系收入的絕大部分�����。首先����,歐盟碳排放權交易體系以470.98億美元的總收入居于全球之首�,占據全球碳排放權交易體系收入的63.7%��。這一方面得益于歐盟碳排放權交易體系價(jià)格的持續走高����,碳排放配額日益稀缺���,也與其不斷擴大拍賣(mài)規模密切相關(guān)��。德國��、英國分別貢獻了115.60億美元和52.24億美元的收入��。其次�,北美地區碳排放權交易體系收入規模同樣可觀(guān)�����。加州���、魁北克���、華盛頓等地的區域協(xié)同��,使得北美地區總收入突破88億美元�����。其中���,加州碳排放權交易體系以47.21億美元位居北美第一�。值得注意的是���,華盛頓州碳排放權交易體系雖然起步較晚��,但其18.245億美元的收入已躍居北美第二���。最后����,亞太地區碳排放權交易體系發(fā)展同樣值得關(guān)注��。2015年啟動(dòng)的韓國碳排放權交易體系�����,經(jīng)過(guò)近十年的發(fā)展�����,已躋身全球碳排放權交易體系收入前十�,2023年收入達6440萬(wàn)美元����。

圖4 2023年全球碳排放權交易體系收入

來(lái)源:ICAP���,中央財經(jīng)大學(xué)綠色金融國際研究院整理

碳排放權交易體系收入在支持氣候行動(dòng)����、維系公眾支持等方面的作用日益凸顯��。從全球來(lái)看����,碳排放權交易體系的收入主要投向五大領(lǐng)域:減緩氣候變化���、一般預算(包括債務(wù)削減)���、低碳創(chuàng )新�����、教育健康等其他發(fā)展領(lǐng)域以及對個(gè)人���、家庭和企業(yè)的援助�。這些領(lǐng)域的資金配置比例因國家和地區而異����,但都以助推經(jīng)濟社會(huì )低碳轉型�、維護社會(huì )公平正義為宗旨�。

在致力于氣候變化方面�,在有統計數據的28個(gè)碳排放權交易體系中����,有18個(gè)碳排放權交易體系將其收入部分用于減緩氣候變化和低碳創(chuàng )新兩大領(lǐng)域��,為各地實(shí)施額外的減排措施提供了關(guān)鍵資金保障����。歐盟收入主要歸入成員國的預算當中��,在2023年下半年規定����,各成員國必須將全部碳排放權交易體系內的收入用于支持工業(yè)��、建筑�����、交通等領(lǐng)域的節能減排改造��。截至2024年1月�����,各成員國已將76%左右的碳排放權交易體系收入用于國內外的氣候與能源相關(guān)項目���。

在助力民生改善與社會(huì )公平方面����,碳排放權交易體系收入同樣發(fā)揮著(zhù)重要的作用����,加州�、奧地利等地的實(shí)踐值得關(guān)注���。加州碳排放權交易體系收入大部分進(jìn)入到溫室氣體減排基金當中����,并被要求其中的35%以上須惠及弱勢和低收入社區�����,因此�����,這些資金進(jìn)一步通過(guò)“加州氣候投資”計劃分配到全州范圍內的環(huán)保���、經(jīng)濟�、公共健康等項目�����。截至2023年5月�����,在270億美元總收入中���,已有98億美元投入到569,477個(gè)項目���,預計可減排9800萬(wàn)噸二氧化碳當量����,其中有72億多美元惠及弱勢和低收入群體���。此外�,加州還要求電力和天然氣公司必須將部分免費分配的配額進(jìn)行拍賣(mài)��,所得收益用于降低消費者電費等用途�����。這些做法充分體現了碳排放權交易體系作為綜合政策工具的優(yōu)勢���,有利于在控排降碳的同時(shí)保障民生福祉���,最大限度爭取公眾對氣候行動(dòng)的支持����。

三�����、全球碳排放權交易體系展望

隨著(zhù)各國氣候目標的提出和落實(shí)���,碳排放權交易體系作為重要的減排政策工具�,正迎來(lái)新一輪發(fā)展機遇期���?�?陀^(guān)而言����,碳排放權交易體系在助力實(shí)現溫室氣體減排���、推動(dòng)經(jīng)濟綠色轉型中的作用日益凸顯���,但其未來(lái)發(fā)展仍需持續完善和創(chuàng )新�。

首先����,碳排放權交易體系覆蓋范圍有望持續擴大����,但仍需穩慎推進(jìn)�����。縱觀(guān)歐盟���、新西蘭���、韓國�、中國碳排放權交易體系等發(fā)展經(jīng)驗���,多部門(mén)的納入是各管轄區深化建設的重點(diǎn)方向����。例如��,歐盟碳排放權交易體系于2024年1月將航運業(yè)排放納入碳排放權交易體系當中���,并擬建立一個(gè)單獨的碳排放權交易體系以覆蓋建筑���、道路運輸等此前未涵蓋的領(lǐng)域�����。英國也在計劃于2026年將國內航運等高排放行業(yè)納入碳排放權交易體系����,中國全國碳市場(chǎng)正穩步推進(jìn)電力行業(yè)配額交易����,水泥�、電解鋁等重點(diǎn)行業(yè)有望率先納入全國碳市場(chǎng)��。然而��,考慮到不同行業(yè)��、地區在技術(shù)水平����、成本承受力等方面存在差異�����,擴容進(jìn)程仍需穩慎推進(jìn)�,在制度設計上為相關(guān)主體預留足夠緩沖期和靈活性���。

其次����,抵消機制有望為碳市場(chǎng)注入新的活力�����,但仍需進(jìn)一步規范引導�����。利用國內外碳抵消機制可有效擴大碳排放權交易體系的影響力����,為企業(yè)提供更多靈活性��,降低總體履約成本��。中國���、印度尼西亞���、巴西����、印度等新興經(jīng)濟體均計劃或開(kāi)始允許使用國內碳信用進(jìn)行部分履約�,以此更好地立足本國國情�、契合本土減排政策框架�。反觀(guān)國際碳抵消機制的發(fā)展��,雖然《巴黎協(xié)定》第6條機制下的6.2國際間轉讓減排成果(Internationally Traded Mitigation Outcome����,ITMO)以及6.4可持續發(fā)展機制(Sustainable Development Mechanism����,SDM)被寄予厚望�����,但受制于核算規則難以確定���、雙重計算難以避免�、碳信用質(zhì)量難以保障等因素�����,目前處于談判進(jìn)程緩慢���、各方訴求難以平衡的局面���。

最后�,創(chuàng )新機制不斷涌現���, 碳邊境調節機制(Carbon Border Adjustment Mechanism�����,CBAM)或倒逼各國加快完善碳定價(jià)體系�����。為應對可能的碳泄漏風(fēng)險�,歐盟率先在CBAM方面付諸實(shí)踐��。歐盟CBAM已于2023年10月1日正式啟動(dòng)���,將于2026年正式實(shí)施����。這一舉措將倒逼歐盟貿易伙伴加快完善國內碳定價(jià)體系���,以規避潛在的貿易損失�����。當前�,英國��、美國����、澳大利亞�����、加拿大等關(guān)鍵經(jīng)濟體也紛紛計劃�、布局�����、推進(jìn)�����、實(shí)施各國的CBAM或碳關(guān)稅政策����,提升本國產(chǎn)品的國際競爭力�����。

作者:

龐心睿 中央財經(jīng)大學(xué)綠色金融國際研究院助理研究員

研究指導:

崔瑩 中央財經(jīng)大學(xué)綠色金融國際研究院副院長(cháng)

原創(chuàng )聲明

如需轉載����、引用本文觀(guān)點(diǎn)�,請注明出處為“中央財經(jīng)大學(xué)綠色金融國際研究院”���。