原文標題:Temperature shocks and bank systemic risk: Evidence from China

原文作者:Xiaoni Song, Tong Fang

發(fā)表期刊:Finance Research Letters

關(guān)鍵詞:氣候變化���,溫度沖擊���,系統性風(fēng)險�,g期望

一����、研究背景與意義

氣候變化已被認為是新的金融風(fēng)險來(lái)源�,氣候變化與金融穩定的關(guān)系備受學(xué)術(shù)界和實(shí)踐者的關(guān)注�����。大多數文獻都使用理論模型關(guān)注氣候變化轉型風(fēng)險對金融穩定性的影響��,關(guān)于氣候變化對金融體系影響的經(jīng)驗證據相當有限����。本文從銀行系統性風(fēng)險的角度實(shí)證研究了溫度沖擊對金融穩定性的影響�����,對于氣候相關(guān)金融風(fēng)險監管和管理具有重要意義�。此外�,本文關(guān)注了氣候變化對中國銀行體系的影響�,對于研究發(fā)達經(jīng)濟體和新興經(jīng)濟體的氣候變化風(fēng)險監管都具有重要意義�。

二��、研究方法與數據

(一)研究方法

本文使用g期望下的非線(xiàn)性TENET CoVaR來(lái)衡量銀行系統性風(fēng)險�����。該方法拓展了Hrdle et al. (2016)的TENET CoVaR���,將線(xiàn)性分位數回歸估計的風(fēng)險值(VaR)替換為g期望下的VaR(g VaR)���,并提出g期望下的TENET CoVaR(g CoVaRTENET)���。

Hrdle et al. (2016)提出的TENET CoVaR表示如下:

(二)數據

本文使用偏離歷史平均溫度的溫度作為溫度沖擊的代表�����,選擇中國的每年有記錄超過(guò)360天的站點(diǎn)的日度溫度數據��,取季度均值�,再減去歷史平均溫度�。中國的氣溫數據來(lái)自美國國家海洋和大氣管理局(NOAA)國家環(huán)境信息中心(NCEI)����。本文樣本包含14家中國上市公司��,使用季度股票回報率來(lái)計算用于衡量銀行系統性風(fēng)險�。銀行股價(jià)和特征數據來(lái)自于WIND數據庫���,經(jīng)濟變量來(lái)自于國家統計局�。樣本區間為2008一季度至2021二季度�。

三���、實(shí)證結果與結論

為研究溫度沖擊與銀行系統性風(fēng)險之間的關(guān)系��,本文估計以下方程:

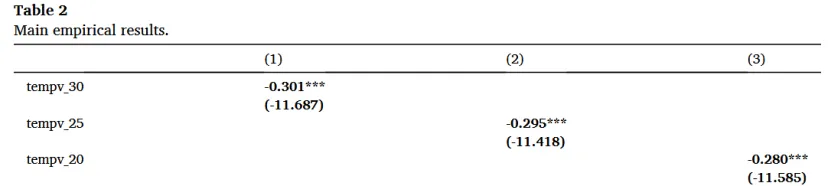

表2的回歸結果表明��,在控制了銀行特征和經(jīng)濟條件后��,回歸系數在1%水平顯著(zhù)���,較高的氣溫會(huì )導致更高的銀行系統性風(fēng)險���。通過(guò)調整歷史平均氣溫窗口��,發(fā)現基于30年窗口的氣溫對于銀行系統性風(fēng)險影響更大���,說(shuō)明長(cháng)期來(lái)看這種影響更為顯著(zhù)�。

為探究影響機制�����,本文進(jìn)一步研究溫度沖擊與銀行貸款違約概率之間的關(guān)系����,發(fā)現溫度沖擊對不良貸款率有積極影響���,表明氣溫升高與銀行貸款違約風(fēng)險較高顯著(zhù)相關(guān)�。

此外����,本文將溫度分解成高溫和低溫2個(gè)部分���,其中高溫表示大于歷史平均值的溫度�,并將其余觀(guān)測值設置為零���;低溫也做類(lèi)似的處理�����。結果發(fā)現高溫和低溫均會(huì )對系統性風(fēng)險產(chǎn)生負面影響����,但是在低溫時(shí)期的影響更大�����。

本文的對政策制定者和商業(yè)銀行有一定意義�。政策制定者可以將溫度沖擊視為銀行系統性風(fēng)險的指標���,并關(guān)注高溫時(shí)發(fā)生系統性風(fēng)險和危機的概率���。政策制定者還可以推動(dòng)銀行體系轉型����,以在氣候變化背景下維持金融穩定��。商業(yè)銀行在向企業(yè)提供貸款和墊款時(shí)����,可以考慮綠色金融工具���,強調環(huán)境和社會(huì )責任�。

四��、原文摘要

The relationship between climate change, a new source of financial risk, and the banking system is important for financial risk management and regulation. In this paper, we investigate the impact of temperature shocks on the systemic risk of Chinese listed banks, which is measured by a new nonlinear tail-event driven network (TENET) conditional value-at-risk (CoVaR) under gexpectation. We find that higher temperatures significantly increase the bank systemic risk, and the impact of temperature shocks is significantly larger during colder periods. The temperature shock can be regarded as a signal of bank systemic risk, which is necessary to maintain financial stability.

作者:

張廣逍 中央財經(jīng)大學(xué)博士研究生

指導老師:

王遙 中央財經(jīng)大學(xué)綠色金融國際研究院院長(cháng)

原創(chuàng )聲明

如需轉載�����、引用本文觀(guān)點(diǎn)�����,請注明出處為“中央財經(jīng)大學(xué)綠色金融國際研究院”�����。