原文作者:楊子暉 李東承 陳雨恬

發(fā)表期刊:管理世界

關(guān)鍵詞:氣候金融風(fēng)險�;物理風(fēng)險�;轉型風(fēng)險�;多重網(wǎng)絡(luò )模型�����;反事實(shí)分析

一�、研究背景與意義

近年來(lái)��,全球氣候變化日益加劇����,其速度��、進(jìn)度�����、以及嚴重程度均遠超預期��,引發(fā)了各國政府的普遍擔憂(yōu)����。氣候急劇變暖�、疊加二氧化碳濃度持續提升��,大幅加劇了全球氣候環(huán)境的不穩定性���。除誘發(fā)自然災害�、提升生態(tài)系統脆弱性之外��,此類(lèi)氣候風(fēng)險更是更是會(huì )對實(shí)體經(jīng)濟和金融市場(chǎng)產(chǎn)生嚴重的負面沖擊���。如何在推動(dòng)綠色金融發(fā)展�����、助力綠色低碳經(jīng)濟轉型的同時(shí)�,防范金融市場(chǎng)的“綠天鵝”風(fēng)險����,也引起了國家高度重視�。準確量化氣候風(fēng)險對我國金融穩定的沖擊影響���,深入探究低碳轉型過(guò)程中的潛在金融風(fēng)險隱患�����,將有助于我們在“十四五”時(shí)期�����,妥善應對�����、緩釋全球氣候變化對我國經(jīng)濟金融系統的外生沖擊�����,實(shí)現經(jīng)濟高質(zhì)量發(fā)展��、保障國家金融安全�。

氣候變化對金融穩定產(chǎn)生了多方面的影響�,同時(shí)���,“綠天鵝”風(fēng)險的影響力度在現實(shí)中往往被嚴重低估�。因此����,近年來(lái)���,氣候金融風(fēng)險問(wèn)題已成為了學(xué)術(shù)界的重點(diǎn)議題��,相關(guān)研究探討了兩類(lèi)氣候風(fēng)險對經(jīng)濟金融系統的長(cháng)期和短期影響��。但是�����,現有的國內文獻往往考察宏觀(guān)經(jīng)濟波動(dòng)����、突發(fā)事件沖擊等對金融市場(chǎng)的負面影響���,較少有研究深入剖析氣候風(fēng)險對中國金融穩定的沖擊影響與作用機制��。其次��,為數不多基于國際金融市場(chǎng)的研究也往往只分析了單一類(lèi)型氣候金融風(fēng)險的影響�����。此外�,金融系統具有復雜性與多樣性�,在受到轉型風(fēng)險等沖擊時(shí)�����,若僅采用單一層級的簡(jiǎn)單網(wǎng)絡(luò )測度系統性金融風(fēng)險��,則可能導致實(shí)證結果出現顯著(zhù)的偏差��,從而難以準確��、全面地衡量金融系統受到的負面影響����。因此�,本文本文分別從物理風(fēng)險與轉型風(fēng)險的視角�����,深入剖析氣候風(fēng)險對我國金融市場(chǎng)的短期���、長(cháng)期影響�����。

二���、研究方法與數據

(一)物理風(fēng)險評估方法

本文首先基于歷史數據展開(kāi)經(jīng)驗分析���,考察物理氣候風(fēng)險的短期影響��,具體而言�,將依據下式對物理風(fēng)險的作用力度與影響方向展開(kāi)深入分析:

其中����,被解釋變量(y)包括金融資產(chǎn)回報率以及金融風(fēng)險指標等���;而主要解釋變量(Disaster)表示物理氣候風(fēng)險情況�����。對此�����,本文構造了刻畫(huà)企業(yè)所在地自然災害爆發(fā)情況的4類(lèi)指標���,作為物理氣候風(fēng)險的代理變量����。

(二)轉型風(fēng)險評估方法

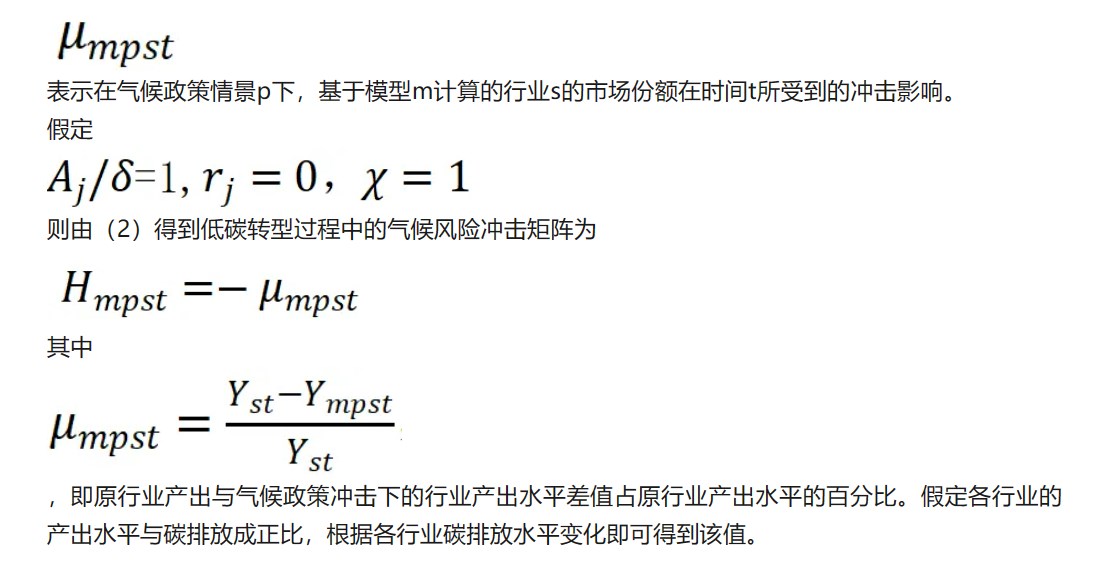

本文進(jìn)一步結合氣候風(fēng)險評估模型���、多重網(wǎng)絡(luò )分析模型���,對未來(lái)數年間�����,轉型風(fēng)險的長(cháng)期影響進(jìn)行有效評估�。具體來(lái)說(shuō)���,借鑒巴蒂斯頓等(2017)和龍科羅尼等(2021)的氣候轉型風(fēng)險評估模型��,結合貸款預期價(jià)值的變化�,準確刻畫(huà)銀行或其他金融機構受到的轉型氣候風(fēng)險沖擊����。首先定義貸款預期價(jià)值的變化:

此外��,除了各行業(yè)市場(chǎng)份額的變化以外��,碳排放權價(jià)格的提高同樣會(huì )降低企業(yè)息稅前利潤����、提升公司j的貸款違約率?Aj��。定義氣候轉型風(fēng)險導致公司j的權益損失��,結合巴拉斯和沙姆韋(2008)提出的違約距離法可對公司j的貸款違約率進(jìn)行估計����,得到低碳經(jīng)濟轉型過(guò)程中公司j貸款違約率的變化(?naivePDj)���?����;诖?,由wi表示銀行i持有的各類(lèi)貸款的權重��,可以進(jìn)一步計算得到低碳經(jīng)濟轉型過(guò)程中銀行業(yè)貸款的預期損失為:

在結合氣候轉型風(fēng)險評估方法�����、計算各金融機構所受到的氣候風(fēng)險沖擊的基礎上��,本文采用銀行業(yè)的多重網(wǎng)絡(luò )模型��,探究轉型風(fēng)險在金融系統中的傳染與放大機制����,據此深入剖析轉型風(fēng)險沖擊導致的銀行業(yè)預期損失�。具體而言��,本文構建具有3重網(wǎng)絡(luò )結構的銀行業(yè)多重網(wǎng)絡(luò )模型���,包括短期銀行間市場(chǎng)網(wǎng)絡(luò )�����、長(cháng)期銀行間市場(chǎng)網(wǎng)絡(luò )以及共同資產(chǎn)網(wǎng)絡(luò )����。

當銀行面臨風(fēng)險沖擊時(shí)��,各家銀行須首先確定從短期銀行間市場(chǎng)撤回的資金比例:

其中���,IAs表示銀行短期資產(chǎn)的矩陣�,f表示各銀行撤回比例的矩陣���,y表示各家銀行為滿(mǎn)足資本金約束與流動(dòng)性約束所需的資金���。當銀行通過(guò)從短期銀行間市場(chǎng)回收資金無(wú)法滿(mǎn)足其資金需求時(shí)����,它們將考慮出售證券類(lèi)資產(chǎn)�。在風(fēng)險傳染過(guò)程中����,若單個(gè)銀行的資本充足率或是流動(dòng)性不滿(mǎn)足約束條件����,則可認為該銀行違約�,需要進(jìn)行資產(chǎn)清算�。此時(shí)����,銀行的違約將導致系統中其余銀行的資本出現損失����,本文將銀行違約的資產(chǎn)損失率設定為70%�。銀行業(yè)多重網(wǎng)絡(luò )的傳染過(guò)程將一直繼續���,直至在新一輪傳染發(fā)生時(shí)不再有銀行倒閉��,或是系統中所有銀行都違約���。

(三)數據

本文基于我國各省級�、市級行政區自然災害爆發(fā)數據構建氣候風(fēng)險指標�����,數據來(lái)源于國泰安數據庫���;上市企業(yè)相關(guān)財務(wù)數據�����、行業(yè)數據來(lái)源于國泰安和萬(wàn)得數據庫�;銀行財務(wù)相關(guān)數據來(lái)自于BankFocus數據庫��;溫室氣體排放量的預測數據源于LIMITS數據庫���,碳排放價(jià)格數據來(lái)源于國泰安數據庫�。本文樣本期為2014年4月至2022年2月��。

三�、實(shí)證結果與政策啟示

首先��,本文以我國4949家上市企業(yè)的股票收益率作為金融資產(chǎn)價(jià)值的代表變量����,采用面板回歸分析���,深入探究物理風(fēng)險對金融穩定的影響��。實(shí)證結果表明��,頻繁爆發(fā)的氣候風(fēng)險會(huì )對企業(yè)金融資產(chǎn)的收益率產(chǎn)生明顯的負面沖擊�����。進(jìn)一步采用VaR�、MES�����、等風(fēng)險測度指標發(fā)現�����,極端氣候事件及其引發(fā)的自然災害會(huì )明顯加劇系統性金融風(fēng)險�����。

異質(zhì)性分析顯示�����,物理氣候風(fēng)險的沖擊力度會(huì )隨著(zhù)地域�����、行業(yè)����、企業(yè)特征等因素的變動(dòng)�����,而發(fā)生顯著(zhù)的異質(zhì)性變化�。

其次����,本文采用萬(wàn)得ESG評分作為企業(yè)在經(jīng)濟轉型過(guò)程中潛在風(fēng)險的代表變量�,分析轉型風(fēng)險對金融風(fēng)險積聚的影響�。實(shí)證結果表明�,較之環(huán)境友好型企業(yè)����,轉型風(fēng)險對低ESG評分企業(yè)會(huì )產(chǎn)生更大的不利影響���。

接著(zhù)��,根據前文所述氣候轉型風(fēng)險評估模型和銀行業(yè)多重網(wǎng)絡(luò )模型�����,結合碳排放預測數據�����,本文估算了2025-2030年期間其在低碳經(jīng)濟轉型過(guò)程中的潛在金融風(fēng)險�。結果表明�,從長(cháng)期來(lái)看����,若仍未能進(jìn)一步構建�����、完善“綠天鵝”風(fēng)險防控監管框架����,氣候金融風(fēng)險對銀行業(yè)的不利影響將被顯著(zhù)放大�����,其中���,我國城商行對轉型氣候風(fēng)險的敏感程度相對更高�����。

最后��,本文通過(guò)反事實(shí)分析發(fā)現����,資本監管要求趨嚴��、綠色企業(yè)貸款投放增多�、總損失吸收能力監管工具落地等均能有效降低氣候金融風(fēng)險敞口�,充分緩釋我國金融系統的潛在風(fēng)險隱患�����。

基于上述結論����,本文得到以下3點(diǎn)啟示:(1)健全差異性氣候風(fēng)險防范機制���,提供經(jīng)濟援助與幫扶傾斜�����,構建氣候安全屏障�����。(2)構建氣候精細化�����、定量化監測預警體系����,前瞻性開(kāi)展資本市場(chǎng)預期引導工作���,完善金融市場(chǎng)“輿情”監測分析�����。(3)將氣候風(fēng)險管理納入金融風(fēng)險管理體系���,優(yōu)化金融機構信貸結構���,增強金融體系氣候韌性�。

四����、原文摘要

近年來(lái)����,全球氣候變化日益加劇����,其引發(fā)的極端天氣更是對實(shí)體經(jīng)濟與金融市場(chǎng)產(chǎn)生了嚴重的負面沖擊�����。本文結合最新發(fā)展的氣候轉型風(fēng)險評估模型以及前沿的多重網(wǎng)絡(luò )模型�,創(chuàng )新性地從物理風(fēng)險����、轉型風(fēng)險兩個(gè)角度全面量化“綠天鵝”風(fēng)險對金融穩定的沖擊影響�����,深入探究我國低碳經(jīng)濟轉型過(guò)程中的潛在金融風(fēng)險隱患����。研究結果顯示�,兩類(lèi)風(fēng)險均會(huì )明顯加速系統性金融風(fēng)險的積聚���,且隨著(zhù)地域�、行業(yè)����、企業(yè)特征發(fā)生異質(zhì)性變化�����;從長(cháng)期來(lái)看����,轉型氣候風(fēng)險將大幅提升我國金融機構的脆弱性����,加劇系統性金融風(fēng)險���。在得出富有啟發(fā)意義結論的基礎上�����,本文為有效應對氣候風(fēng)險提出了相關(guān)政策建議���,從而為實(shí)現經(jīng)濟高質(zhì)量發(fā)展��、保障國家金融安全提供有益的參考依據���。

作者:

張廣逍 中央財經(jīng)大學(xué)博士研究生

指導老師:

王遙 中央財經(jīng)大學(xué)綠色金融國際研究院院長(cháng)

原創(chuàng )聲明

如需轉載����、引用本文觀(guān)點(diǎn)�����,請注明出處為“中央財經(jīng)大學(xué)綠色金融國際研究院”����。