在碳金融工具中���,碳資產(chǎn)抵質(zhì)押融資已成為目前指引最為完善��、實(shí)踐最為廣泛��、案例最為豐富的金融工具之一���。根據《碳金融產(chǎn)品》行業(yè)標準���,碳資產(chǎn)抵質(zhì)押融資(Carbon Assets Pledge)是指碳資產(chǎn)的持有者(即借方)將其擁有的碳資產(chǎn)作為質(zhì)物/抵押物��,向資金提供方(即貸方)進(jìn)行抵質(zhì)押以獲得貸款����,到期再通過(guò)還本付息解押的融資合約����。本文將對碳資產(chǎn)抵質(zhì)押融資的發(fā)展階段及代表類(lèi)型進(jìn)行分析��,并對未來(lái)發(fā)展提出政策建議����。

一��、碳資產(chǎn)抵質(zhì)押融資的發(fā)展階段分析

碳資產(chǎn)抵質(zhì)押融資的一個(gè)重要前提是碳配額或碳信用具有可交易性��,因此我國碳資產(chǎn)抵質(zhì)押融資的發(fā)展與我國碳市場(chǎng)的進(jìn)程具有顯著(zhù)的協(xié)同性�。以我國地方碳市場(chǎng)和全國碳市場(chǎng)的發(fā)展節點(diǎn)為參考�����,我國碳資產(chǎn)抵質(zhì)押融資的發(fā)展階段可以劃分為探索階段(2013年至2021年6月)和深化階段(2021年7月至今)兩個(gè)階段����。

在探索階段����,自2013年以來(lái)�����,我國地方試點(diǎn)碳市場(chǎng)相繼啟動(dòng)���,地方碳配額和CCER(中國核證自愿減排量����,Chinese Certified Emission Reduction�,簡(jiǎn)稱(chēng)為“CCER”)開(kāi)始交易����。這一階段的碳資產(chǎn)抵質(zhì)押融資主要以地方試點(diǎn)碳配額為主���,以CCER為輔�����。2014年9月�,興業(yè)銀行武漢分行與湖北宜化集團有限責任公司簽署了碳資產(chǎn)質(zhì)押貸款協(xié)議��,該筆業(yè)務(wù)以湖北省核發(fā)的211萬(wàn)噸碳配額作為質(zhì)押擔保�����,獲批4000萬(wàn)元貸款���,成為全國首筆落地的碳配額質(zhì)押貸款[1]�。在這一階段�����,受碳市場(chǎng)活躍度較低����、抵質(zhì)押物價(jià)值衡量難度大����、配套支持政策尚不完善等因素影響����,碳資產(chǎn)抵質(zhì)押融資處于零星起步階段��。

在深化階段�����,2021年7月���,全國碳市場(chǎng)交易正式啟動(dòng)���,標志著(zhù)我國碳排放權交易制度進(jìn)入一個(gè)新的階段�。隨著(zhù)全國碳排放權交易的正式啟動(dòng)�����,碳資產(chǎn)抵質(zhì)押融資得到顯著(zhù)加速����,促成了全國范圍內多筆碳配額抵質(zhì)押貸款的成功落地���。根據人民銀行數據顯示�,截至2021年10月底��,天津���、江蘇���、江西�、山東���、浙江等22個(gè)省市的金融機構已經(jīng)積極響應并踴躍參與到碳排放配額抵質(zhì)押貸款業(yè)務(wù)中�����,共計完成了166筆相關(guān)貸款的登記工作�,涉及的貸款總額達到22億元人民幣�����。

值得注意的是����,碳資產(chǎn)抵質(zhì)押融資的快速發(fā)展離不開(kāi)相關(guān)支持政策的持續完善���。2019年12月����,財政部發(fā)布了《關(guān)于印發(fā)〈碳排放權交易有關(guān)會(huì )計處理暫行規定〉的通知》���,明確了碳排放權資產(chǎn)的會(huì )計處理方式�����。2021年10月��,人民銀行�����、銀保監會(huì )聯(lián)合發(fā)布《關(guān)于金融支持碳達峰碳中和的指導意見(jiàn)》����,明確提出“支持將碳排放權納入企業(yè)資產(chǎn)負債表��,按照審慎規范原則逐步納入信貸審批流程�����,探索開(kāi)展碳排放權抵質(zhì)押貸款”���。上述政策信號的釋放�����,為金融機構開(kāi)展碳資產(chǎn)抵質(zhì)押融資業(yè)務(wù)提供了明確的政策導向和制度保障����,有助于進(jìn)一步推動(dòng)碳資產(chǎn)抵質(zhì)押融資的規范化���、標準化發(fā)展��。

在這一階段����,地方政府也陸續出臺了一系列針對碳資產(chǎn)抵質(zhì)押融資的相關(guān)操作指引或實(shí)施指南�����。這些文件的制定旨在深入推進(jìn)碳排放權的金融創(chuàng )新����,規范和引導碳資產(chǎn)抵質(zhì)押融資的有序健康發(fā)展�,為實(shí)現低碳經(jīng)濟轉型提供堅實(shí)的金融支撐���。其中�,廣東省于2024年4月15日出臺的《碳配額抵質(zhì)押融資實(shí)施指南》(簡(jiǎn)稱(chēng)《實(shí)施指南》)是該領(lǐng)域內首次以標準形式推出的地方指南�,《實(shí)施指南》將在備案通過(guò)后����,于2024年7月11日正式實(shí)施�����。據了解��,《實(shí)施指南》提出了碳配額抵質(zhì)押貸款實(shí)施過(guò)程中包括貸款申請���、抵質(zhì)押物評估和貸款審批���、簽訂合同�����、抵質(zhì)押登記�、貸款發(fā)放���、貸后管理��、貸款到期在內的七個(gè)步驟�����,明確了貸款人�����、借款人���、登記機構和碳交易主管部門(mén)在抵質(zhì)押登記中的角色與流程[2]����。該《實(shí)施指南》的發(fā)布有助于完善我國碳金融市場(chǎng)的政策體系����、明確碳金融產(chǎn)品的標準及流程���,并為其他地區在實(shí)施碳排放權抵質(zhì)融資方面起到示范效應�。

表1 碳資產(chǎn)抵質(zhì)押融資相關(guān)指引

來(lái)源:中央財經(jīng)大學(xué)綠色金融國際研究院整理

二�����、碳資產(chǎn)抵質(zhì)押融資的分類(lèi)分析

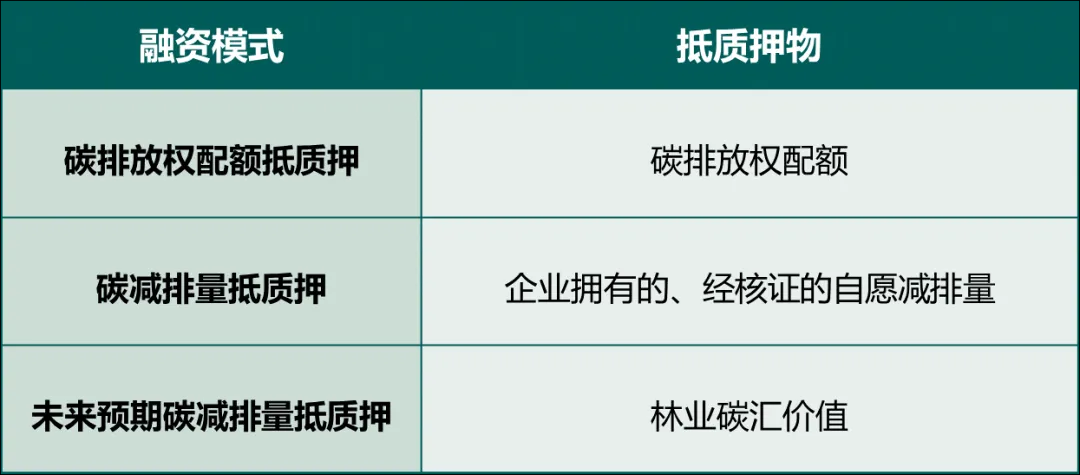

在碳資產(chǎn)種類(lèi)方面����,碳資產(chǎn)抵質(zhì)押融資主要分為以碳排放權配額����、碳減排量和未來(lái)預期碳減排量為抵質(zhì)押資產(chǎn)的三種類(lèi)型�。

首先�����,碳排放權配額抵質(zhì)押是指企業(yè)以其持有的政府分配或市場(chǎng)購買(mǎi)的碳排放權配額作為抵質(zhì)押物�,通過(guò)銀行融資的方式獲得資金支持����。這一模式可進(jìn)一步細分為“碳排放權配額直接抵質(zhì)押”和“碳排放權配額抵質(zhì)押+固定資產(chǎn)抵質(zhì)押”兩種形式���。在直接抵質(zhì)押模式中��,碳排放權配額作為唯一的抵質(zhì)押物���。在復合抵質(zhì)押模式中���,其設計旨在平衡碳資產(chǎn)價(jià)值波動(dòng)性與貸款安全性之間的關(guān)系�。企業(yè)通過(guò)添加固定資產(chǎn)抵押作為補充擔保措施����,引入傳統抵質(zhì)押物或創(chuàng )新保險工具���,為碳資產(chǎn)抵質(zhì)押融資提供多重保障��,提高貸款的安全性和增強銀行的風(fēng)險管理能力����。

其次����,碳減排量抵質(zhì)押主要指企業(yè)以其通過(guò)碳減排項目積累并經(jīng)過(guò)核證的碳減排量為抵質(zhì)押物向銀行申請融資的一種方式���。當前我國碳減排量抵質(zhì)押融資大多以CCER為主要標的物���。這類(lèi)抵質(zhì)押融資被視為碳市場(chǎng)的一種創(chuàng )新融資工具��,它在融資結構和流程設計上與碳配額抵質(zhì)押融資具有較高的相似性���,同時(shí)也展現了碳金融產(chǎn)品設計的靈活性和多樣性��。與碳配額抵質(zhì)押相比����,碳減排量抵質(zhì)押融資更加強調企業(yè)在節能減排領(lǐng)域的主動(dòng)性和創(chuàng )新性�,通過(guò)將減排成果轉化為可抵質(zhì)押資產(chǎn)�����,激勵企業(yè)持續開(kāi)展低碳技術(shù)改造和綠色項目建設�����,推動(dòng)企業(yè)實(shí)現減排目標與融資需求的有機結合��。

案例:

2022年3月31日����,北京銀行城市副中心分行落地北京市首筆CCER質(zhì)押貸款業(yè)務(wù)�����,為北京天德泰科技股份有限公司提供300萬(wàn)元��、期限2年的貸款����。在該筆業(yè)務(wù)中�,首創(chuàng )擔保公司為企業(yè)提供授信融資擔保�。

該筆業(yè)務(wù)在北京綠色交易所專(zhuān)業(yè)支持下�,以北京市碳排放權電子交易平臺公布的2021年11月�、12月CCER歷史成交均價(jià)為基礎���,以該公司持有的CCER作為質(zhì)押物�����,豐富了傳統流動(dòng)資金貸款的押品種類(lèi)���,進(jìn)一步降低業(yè)務(wù)風(fēng)險���,同時(shí)有效盤(pán)活了企業(yè)的存量碳資產(chǎn)��。該筆貸款將用于支持北京天德泰科技股份有限公司林業(yè)碳匯項目��,助力挖掘生態(tài)產(chǎn)品價(jià)值[2]�。

最后�,以未來(lái)預期碳減排量作為抵質(zhì)押資產(chǎn)進(jìn)行融資是一種較為新興的融資模式����,其中�,林業(yè)碳匯抵質(zhì)押模式最具代表性�。該模式允許企業(yè)將其林業(yè)項目中預期的未來(lái)收益權作為抵質(zhì)押物以獲取銀行貸款�。這種模式的運作方式以“林業(yè)碳匯預期收益權抵質(zhì)押”為典型代表�����,在提升林業(yè)項目融資的靈活性和擴展性方面發(fā)揮著(zhù)重要作用���。在“林業(yè)碳匯預期收益權抵質(zhì)押”模式下�����,企業(yè)通過(guò)對林業(yè)項目未來(lái)所能產(chǎn)生的碳減排量進(jìn)行價(jià)值評估���,并將其作為抵質(zhì)押物以獲取融資����。這種方式利用未來(lái)收益權的概念��,擴展了傳統抵質(zhì)押物的界限�,通過(guò)預測林業(yè)碳匯項目的未來(lái)市場(chǎng)表現和收益潛力�����,增加了融資的靈活性�。該模式需要開(kāi)展碳匯評估的技術(shù)性分析和財務(wù)風(fēng)險評估�,以確保抵質(zhì)押物的準確性和融資的安全性�����。評估過(guò)程需要綜合考慮林業(yè)項目的生物物理特征����、碳匯計量方法���、碳匯價(jià)值量化等多個(gè)維度�����,還要對林業(yè)項目的長(cháng)期發(fā)展前景�、碳匯供需趨勢�、政策環(huán)境變化等因素進(jìn)行綜合評估�,以合理判斷預期收益的可實(shí)現性和風(fēng)險水平�����,為碳匯資產(chǎn)提供可靠的價(jià)值基礎���,確保貸款的安全性和可持續性�����。

表2 碳資產(chǎn)抵質(zhì)押融資模式梳理

來(lái)源:中央財經(jīng)大學(xué)綠色金融國際研究院整理

案例:

2023年12月���,在人民銀行湛江市分行的支持下����,廉江農商銀行落地廣東省首筆林果樹(shù)碳匯預期收益權質(zhì)押貸款����,貸款金額140萬(wàn)元�����。廉江農商銀行將借款人種植的紅橙林未來(lái)碳匯收益權納入合格質(zhì)押物范圍��,并引入機構對紅橙林碳匯未來(lái)收益價(jià)值進(jìn)行專(zhuān)業(yè)核算�����,將紅橙林無(wú)形碳匯價(jià)值實(shí)質(zhì)轉化為可質(zhì)押資產(chǎn)��,并通過(guò)人民銀行征信中心動(dòng)產(chǎn)融資統一登記公示系統進(jìn)行質(zhì)押登記和公示��,解決了種植戶(hù)的融資難題[3]�����。

三�����、碳資產(chǎn)抵質(zhì)押融資的發(fā)展建議

建議明確碳資產(chǎn)的法律屬性�,判斷抵質(zhì)押在碳資產(chǎn)融資的適用性���。目前����,我國在碳資產(chǎn)抵質(zhì)押融資領(lǐng)域的實(shí)踐呈現出多樣化態(tài)勢�����,部分地區制定了碳排放權抵押貸款操作指引����,如浙江�;也有地區聚焦碳資產(chǎn)質(zhì)押融資實(shí)踐����,如上海和江蘇���。造成這種分歧的根本原因在于��,現行法律對碳資產(chǎn)在質(zhì)押權方面的法律依據尚不明晰�。根據《民法典》規定�,抵押的兜底條款為“法律�����、行政法規未禁止抵押的其他財產(chǎn)”����,因此碳資產(chǎn)符合抵押物的性質(zhì)���;然而�����,質(zhì)押的兜底條款為“法律�����、行政法規規定可以出質(zhì)的其他財產(chǎn)權利”��,在該方面���,我國暫未出臺對于明晰碳資產(chǎn)質(zhì)押權屬性的相關(guān)規定��。因此�,在法律層面上���,碳資產(chǎn)性質(zhì)仍有一定空白����。建議國家立法機關(guān)或司法機關(guān)通過(guò)立法解釋或司法解釋的形式���,明確界定碳排放權等碳資產(chǎn)在質(zhì)押方面的法律屬性�,厘清碳資產(chǎn)能否作為質(zhì)押物的法律適用規則�,以指導碳資產(chǎn)融資實(shí)踐活動(dòng)���。

建議明確碳資產(chǎn)抵質(zhì)押融資業(yè)務(wù)的操作流程,鼓勵采用“雙登記”模式����。目前我國碳資產(chǎn)抵質(zhì)押融資實(shí)踐在各地方呈現出多樣化的抵質(zhì)押登記模式��,包括由地方生態(tài)環(huán)境部門(mén)登記���、人民銀行登記以及雙登記等����,然而��,整體缺乏統一規范�,增加了金融機構業(yè)務(wù)開(kāi)展的合規風(fēng)險����。建議未來(lái)在國家層面制定統一的碳資產(chǎn)抵質(zhì)押登記規則�,以雙重登記模式為主����,即在中國人民銀行征信系統及全國碳排放權/CCER注冊登記系統同時(shí)辦理質(zhì)押登記���。雙登記模式的優(yōu)勢在于��,一方面通過(guò)人民銀行征信系統進(jìn)行登記�����,有利于將碳資產(chǎn)納入常規征信體系�,便于各金融機構掌握企業(yè)資產(chǎn)負債及融資信息����,防范信用風(fēng)險��;另一方面通過(guò)全國碳排放權/CCER注冊登記系統進(jìn)行登記�����,可以明晰碳資產(chǎn)的權屬歸屬����,防止重復質(zhì)押���,維護碳金融市場(chǎng)秩序�。然而��,雙登記模式的落實(shí)仍需統一質(zhì)押登記規則���、明確登記規范���、簡(jiǎn)化登記流程��,以提高登記效率��、降低交易成本��。

建議鼓勵融資資金優(yōu)先用于綠色低碳領(lǐng)域�����,同時(shí)提高資金使用透明度����。首先�����,優(yōu)化資金投向�。引導碳資產(chǎn)抵質(zhì)押融資資金優(yōu)先流向節能降碳����、環(huán)境保護��、資源循環(huán)利用�����、能源綠色低碳轉型等領(lǐng)域支持綠色產(chǎn)業(yè)發(fā)展��。其次����,建議監管部門(mén)制定碳資產(chǎn)抵質(zhì)押融資業(yè)務(wù)信息的披露規范��,細化披露內容和頻率�,鼓勵金融機構定期披露碳資產(chǎn)抵質(zhì)押貸款投放情況����,包括貸款規模��、投向行業(yè)�����、環(huán)境效益等信息��,為金融機構提供規范指引�。

腳注

[1]馮櫻子(2021).《綠色金融 | 興業(yè)銀行:提前布局“碳中和”���,加速向ESG集團演變》�����。

[2]郭曉潔(2024). 《廣東落地全國首個(gè)碳配額抵質(zhì)押融資標準���,碳金融創(chuàng )新再進(jìn)一步》�。

[3] 中國銀歇普惠之聲(2024). 《典型案例 | 創(chuàng )新綠色金融產(chǎn)品 助力普惠金融發(fā)展——北京市首筆CCER質(zhì)押貸款》. https://mp.weixin.qq.com/s/7WLVxR3hx_vGI3nq--sicA�����。

[4]湛江發(fā)布(2023).《全省首筆�����!林果樹(shù)碳匯預期收益權質(zhì)押貸款落地湛江》�。

作者:

龐心睿 中央財經(jīng)大學(xué)綠色金融國際研究院助理研究員

研究指導:

劉慧心 中央財經(jīng)大學(xué)綠色金融國際研究院氣候金融研究中心執行主任