原文標題:

環(huán)境稅對企業(yè)綠色技術(shù)創(chuàng )新的影響———基于政府質(zhì)量和綠色購買(mǎi)的調節效應

原文作者:甄美榮���,江曉壯

發(fā)表期刊:大連理工大學(xué)學(xué)報(社會(huì )科學(xué)版)

關(guān)鍵詞:環(huán)境稅�;綠色產(chǎn)品創(chuàng )新�;綠色工藝創(chuàng )新�;政府質(zhì)量�����;綠色購買(mǎi)

一�、研究背景

《中華人民共和國環(huán)境保護稅法》在2016年12月通過(guò)立法���,2018年1月起實(shí)施��,直接向環(huán)境排放應稅污染物的企業(yè)等組織征繳環(huán)境保護稅�,以達到減少污染物排放���、保護和改善環(huán)境的目的�,此前我國一直施行包括排污費在內的類(lèi)環(huán)境稅�����。那么實(shí)踐中���,環(huán)境稅能否起到促進(jìn)企業(yè)進(jìn)行綠色技術(shù)創(chuàng )新的作用有待實(shí)證檢驗�。

本文可能的創(chuàng )新點(diǎn)有:

(1)將企業(yè)綠色技術(shù)創(chuàng )新區分為綠色工藝創(chuàng )新和綠色產(chǎn)品創(chuàng )新���,并分析環(huán)境稅通過(guò)成本導向和信息導向對其的影響���;

(2)引入對“成本”和“信息”有重要影響的地方政府質(zhì)量和消費者綠色購買(mǎi)�����,解析其在環(huán)境稅對企業(yè)綠色技術(shù)創(chuàng )新影響中的作用�����。

二�����、理論分析與研究假設

1. 環(huán)境稅與企業(yè)綠色技術(shù)創(chuàng )新

當環(huán)境稅征收強度適度時(shí)����,環(huán)境稅的信息導向作用相對顯著(zhù)�,對企業(yè)綠色技術(shù)創(chuàng )新具有驅動(dòng)和激勵作用��。企業(yè)為獲取競爭優(yōu)勢�����,會(huì )從生產(chǎn)工藝和終端產(chǎn)品兩方面入手來(lái)進(jìn)行技術(shù)創(chuàng )新�,降低排污成本�。一方面����,面對被征收稅賦的污染產(chǎn)品和生產(chǎn)線(xiàn)�����,企業(yè)為追求利潤最大化而不得不調整現有產(chǎn)品結構和生產(chǎn)規模��,積極優(yōu)化生產(chǎn)方式����,從而提高能源利用率�,降低廢棄物和污染物的排放�����,給企業(yè)帶來(lái)技術(shù)創(chuàng )新的正向效應��。另一方面��,由于近年來(lái)環(huán)保理念逐漸深入人心�����,較早開(kāi)展綠色產(chǎn)品創(chuàng )新的企業(yè)能夠顯著(zhù)提升其社會(huì )聲譽(yù)和形象�,并獲得利益相關(guān)者的支持�,比如獲得更多的“綠色信任”和“綠色投資”等�����。企業(yè)通過(guò)增加產(chǎn)品的差異化優(yōu)勢�����,率先搶占市場(chǎng)從而為競爭對手設置障礙���,擴大其市場(chǎng)份額����,除了贏(yíng)得“先行者優(yōu)勢”外���,企業(yè)符合環(huán)保標準的環(huán)保產(chǎn)品也會(huì )因為相較競爭對手而言成本的減少而增加產(chǎn)量�,最終提高產(chǎn)品市場(chǎng)占有率來(lái)幫助企業(yè)獲得“創(chuàng )新補償”收益以抵消遵循成本����。

然而當環(huán)境稅征收強度超過(guò)一定水平后���,成本導向則更加明顯����,會(huì )阻礙企業(yè)綠色技術(shù)創(chuàng )新���。一方面�,過(guò)高的稅收負擔會(huì )降低企業(yè)的實(shí)際收益��,迫使企業(yè)從利潤和技術(shù)創(chuàng )新投入中抽調資金用于治理污染排放物��,如Kemp和Pontoglio研究發(fā)現�����,環(huán)境稅征收力度的加強迫使企業(yè)購買(mǎi)污染處理設備�����,并隨之增加相應的人員管理培訓費用���,減少了對技術(shù)創(chuàng )新的投入����,對企業(yè)生產(chǎn)工藝的創(chuàng )新投入產(chǎn)生強烈的擠出效應�����。同時(shí)Evans和Leighton研究認為�,過(guò)高的稅收負擔會(huì )減弱企業(yè)“創(chuàng )新�、創(chuàng )業(yè)”的熱情�,企業(yè)實(shí)際收益的下降���,無(wú)法有效激勵企業(yè)內在治理動(dòng)機���,從而降低企業(yè)對綠色生產(chǎn)工藝的研發(fā)和采納意愿���。另一方面�����,企業(yè)自主創(chuàng )新具有周期長(cháng)�����、投入較大���、收益不確定等特征��,企業(yè)產(chǎn)品創(chuàng )新本身具有較高的投資風(fēng)險�,過(guò)高的稅收負擔會(huì )進(jìn)一步加劇其面臨的融資約束難題��,減弱企業(yè)進(jìn)行綠色產(chǎn)品創(chuàng )新的動(dòng)力�����。由此可見(jiàn)�����,環(huán)境稅會(huì )因其額度變化而產(chǎn)生信息導向和成本導向作用強度的不同�,進(jìn)而對企業(yè)綠色產(chǎn)品創(chuàng )新和綠色工藝創(chuàng )新產(chǎn)生不同的影響��,故提出假設1:

H1a:環(huán)境稅對企業(yè)綠色產(chǎn)品創(chuàng )新具有先正向后負向的倒“U”型影響����。

H1b:環(huán)境稅對企業(yè)綠色工藝創(chuàng )新具有先正向后負向的倒“U”型影響�。

2. 政府質(zhì)量的作用

地方政府法律法規體系的高效執行��,為環(huán)境稅政策引導企業(yè)綠色技術(shù)創(chuàng )新提供了良好的制度保障和創(chuàng )新環(huán)境��。具體來(lái)說(shuō)�,高質(zhì)量的政府可以通過(guò)加強知識產(chǎn)權保護�����、給予稅費減免和搭建合作研發(fā)平臺等手段來(lái)降低企業(yè)外部環(huán)境的不確定性�����,增強企業(yè)信心和各經(jīng)濟主體之間的信任程度���?����?紤]到需要占用大量資金去購買(mǎi)或研發(fā)環(huán)保設施和環(huán)保技術(shù)�����,卻無(wú)法給企業(yè)帶來(lái)更多的直接經(jīng)濟收入���,企業(yè)往往不會(huì )主動(dòng)加大對綠色環(huán)保技術(shù)的投資��。因此����,高質(zhì)量的政府可以促進(jìn)地方金融體制改革和金融市場(chǎng)的發(fā)展�����,通過(guò)降低市場(chǎng)各經(jīng)濟主體間的信息不對稱(chēng)和交易成本�,幫助企業(yè)擴大融資渠道�,緩解企業(yè)融資難題��,引導企業(yè)進(jìn)行綠色工藝和產(chǎn)品創(chuàng )新��,推動(dòng)企業(yè)綠色生產(chǎn)效率和區域環(huán)境質(zhì)量的提升��。其次���,我國將生態(tài)文明建設水平納入到地方政府考核體系中��,高質(zhì)量的政府可通過(guò)嚴格落實(shí)環(huán)境稅政策�,引導企業(yè)積極開(kāi)展綠色工藝和產(chǎn)品創(chuàng )新來(lái)降低本地區污染排放規模和強度���。同時(shí)�����,政府作為重要的公益性消費群體���,其綠色采購通過(guò)直接創(chuàng )造對清潔產(chǎn)品的需求來(lái)刺激企業(yè)開(kāi)展綠色產(chǎn)品創(chuàng )新���。

進(jìn)一步而言����,高質(zhì)量的政府發(fā)布的這些引導性創(chuàng )新政策一般呈現出一種“上下聯(lián)動(dòng)”的體系特點(diǎn)�,其政策內容基本涵蓋了企業(yè)從技術(shù)創(chuàng )新到成果轉化再到產(chǎn)品市場(chǎng)推廣等的價(jià)值創(chuàng )造全過(guò)程����,鼓勵地方企業(yè)通過(guò)良性競爭方式來(lái)獲取地方政府的政策性資源�����,營(yíng)造出一種欣欣向榮的市場(chǎng)局面����。

但實(shí)際上�����,部分研究也表明����,我國生態(tài)環(huán)境治理效果不明顯的一個(gè)主要原因在于地方政府的政策執行上�����。在謀求地方GDP增長(cháng)及財政收入最大化的目標導向下���,低質(zhì)量的政府會(huì )有強烈的動(dòng)機與本地企業(yè)進(jìn)行合謀���,放任其對高污染���、高能耗產(chǎn)業(yè)的投資����,以謀求當地經(jīng)濟的短期迅速增長(cháng)�����;或者采取放寬環(huán)境稅征管���、弱化對轄區內企業(yè)排污行為的約束等消極手段���,最終降低了環(huán)境稅政策對企業(yè)綠色技術(shù)創(chuàng )新的實(shí)施效果����。綜上所述���,有差異的地方政府質(zhì)量會(huì )明顯的作用于環(huán)境稅的成本導向強度和信息導向強度���,進(jìn)而影響企業(yè)綠色產(chǎn)品創(chuàng )新和綠色工藝創(chuàng )新�����,因此提出假設2:

H2a:政府質(zhì)量在環(huán)境稅對企業(yè)綠色產(chǎn)品創(chuàng )新的倒“U”型影響中起調節作用�����;

H2b:政府質(zhì)量在環(huán)境稅對企業(yè)綠色工藝創(chuàng )新的倒“U”型影響中起調節作用�。

3. 綠色購買(mǎi)的作用

綠色購買(mǎi)是指消費者在購買(mǎi)過(guò)程中對產(chǎn)品相關(guān)環(huán)保屬性或特點(diǎn)的考慮及其購買(mǎi)活動(dòng)���,特別是對環(huán)境友好產(chǎn)品或綠色產(chǎn)品的實(shí)質(zhì)性購買(mǎi)�����。Horbach和Cleff認為潛在的綠色市場(chǎng)是導致企業(yè)進(jìn)行綠色創(chuàng )新的重要因素�����,但由于消費者和生產(chǎn)商之間存在產(chǎn)品工藝信息的不對稱(chēng)����,消費者更加關(guān)注企業(yè)綠色產(chǎn)品的“碳標簽”信息�����,而對企業(yè)綠色工藝創(chuàng )新并不敏感��。消費者綠色購買(mǎi)很大程度上會(huì )影響環(huán)境稅與企業(yè)綠色產(chǎn)品創(chuàng )新決策的關(guān)系�����。首先�,從“需求決定論”來(lái)說(shuō)�,當企業(yè)感知到的政府���、社會(huì )組織及其他消費者對其綠色產(chǎn)品的期望越大時(shí)����,就越能促進(jìn)其綠色創(chuàng )新行為的實(shí)施�。比如�,消費者增加對無(wú)污染�、低耗能綠色產(chǎn)品的購買(mǎi)時(shí)���,企業(yè)會(huì )根據消費者需求創(chuàng )造新的產(chǎn)品和服務(wù)��,將綠色創(chuàng )新產(chǎn)品投放到市場(chǎng)中來(lái)滿(mǎn)足消費者的綠色需求���。李廣培研究發(fā)現�,當消費者傾向于購買(mǎi)對功能質(zhì)量較高的環(huán)保產(chǎn)品時(shí)����,制造商會(huì )更多地從事相應的再制造活動(dòng)�����。其次����,若市場(chǎng)對綠色新產(chǎn)品有較高的認可和評價(jià)��,企業(yè)便能獲得市場(chǎng)好感和相對于競爭對手而言較高的溢價(jià)能力�����。這些優(yōu)勢的獲得將使企業(yè)及其產(chǎn)品更具競爭力��,企業(yè)將不斷地更新技術(shù)知識來(lái)響應變化的市場(chǎng)���,提升綠色產(chǎn)品的服務(wù)效率和消費者對企業(yè)的“綠色信任”�。同時(shí)在市場(chǎng)機制作用下��,這也將刺激更多的企業(yè)參與到綠色產(chǎn)品創(chuàng )新的過(guò)程中�。因此�����,可以看出消費者的綠色購買(mǎi)擴大了環(huán)境稅的綠色信息導向的作用強度����,激勵企業(yè)進(jìn)行綠色產(chǎn)品創(chuàng )新的效應���。然而��,環(huán)境稅的征收和企業(yè)進(jìn)行綠色產(chǎn)品創(chuàng )新使企業(yè)增加額外的生產(chǎn)成本�。為保證一定的盈利��,企業(yè)會(huì )將這些成本轉移到產(chǎn)品價(jià)格里來(lái)分攤稅收�����,當產(chǎn)品價(jià)格超過(guò)消費者的支付意愿時(shí)���,消費者便會(huì )減少相應的綠色購買(mǎi)活動(dòng)���,由此可見(jiàn)��,環(huán)境稅和消費者綠色購買(mǎi)行為交互影響企業(yè)綠色產(chǎn)品創(chuàng )新活動(dòng)�����。因此�����,本研究提出假設3:

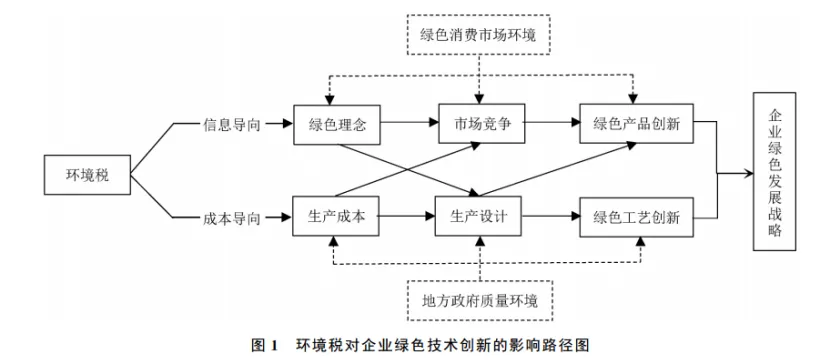

H3:綠色購買(mǎi)在環(huán)境稅對企業(yè)綠色產(chǎn)品創(chuàng )新的倒“U”型影響中起調節作用�����。環(huán)境稅對企業(yè)綠色技術(shù)創(chuàng )新的影響路徑如圖1所示�����。

三�����、研究設計

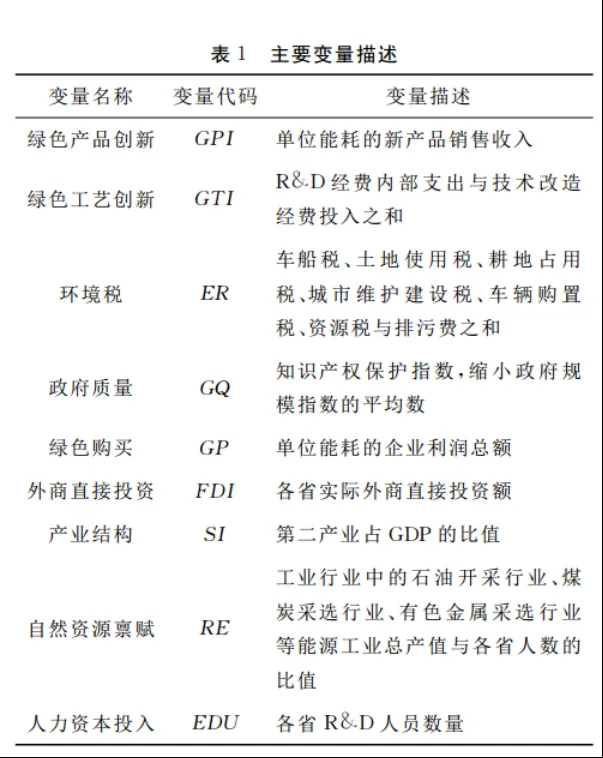

(一)變量設定

主要變量及描述如表1所示���。

(二)樣本選擇與數據來(lái)源

本文采用我國30個(gè)省�、市��、自治區(數據未包括西藏自治區和港澳臺地區)2005~2017年規模以上工業(yè)企業(yè)的面板數據進(jìn)行實(shí)證檢驗��。環(huán)境稅數據來(lái)源于《中國稅務(wù)年鑒》和《中國環(huán)境年鑒》�����;綠色技術(shù)創(chuàng )新數據來(lái)源于《中國科技統計年鑒》《中國工業(yè)統計年鑒》等��;產(chǎn)業(yè)結構��、人力資本投入�����、外商直接投資和政府質(zhì)量等數據來(lái)源于《中國統計年鑒》和各省市統計年鑒����;自然資源稟賦數據來(lái)源于《中國能源統計年鑒》���。

(三)固定效應回歸模型構建

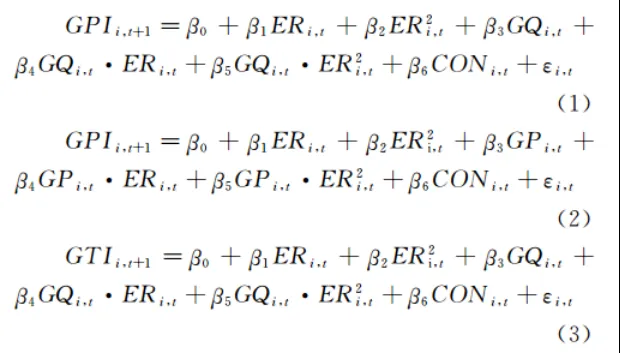

關(guān)于面板數據回歸模型的選擇���,由于本文的研究樣本覆蓋了30個(gè)省份規模以上工業(yè)企業(yè)的面板數據�����,因此更適合采用固定效應模型�。同時(shí)����,通過(guò)對下述3個(gè)模型進(jìn)行Hausman檢驗����,結果均顯著(zhù)通過(guò)檢驗�����,進(jìn)一步證明了本研究選用固定效應模型的合理性�����。于是基于前文的作用機制和研究設計��,本文構建固定效應回歸模型如下:

四�、實(shí)證結果與分析

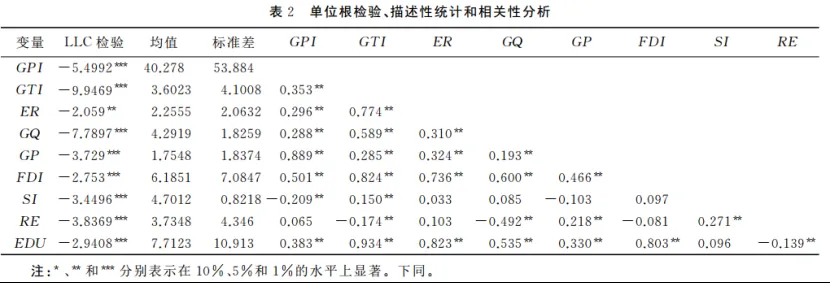

1. 單位根檢驗����、描述性統計和相關(guān)性分析

在進(jìn)行固定效應回歸分析之前����,為防止結果可能出現的估計偏差��、假設檢驗失效和偽回歸等問(wèn)題�����,首先要確保面板數據的平穩性�,因此�,本文采用Stata12.0對面板數據進(jìn)行單位根LLC檢驗�����。結果如表2所示����,本研究中所有變量均通過(guò)了單位根檢驗�,即所有變量均為平穩變量�����。接下來(lái)對所有變量進(jìn)行描述性統計和相關(guān)性分析����,表2中的相關(guān)性檢驗說(shuō)明各變量間并不存在嚴重的多重共線(xiàn)性問(wèn)題����,可以展開(kāi)后續分析�。

2. 非線(xiàn)性關(guān)系檢驗

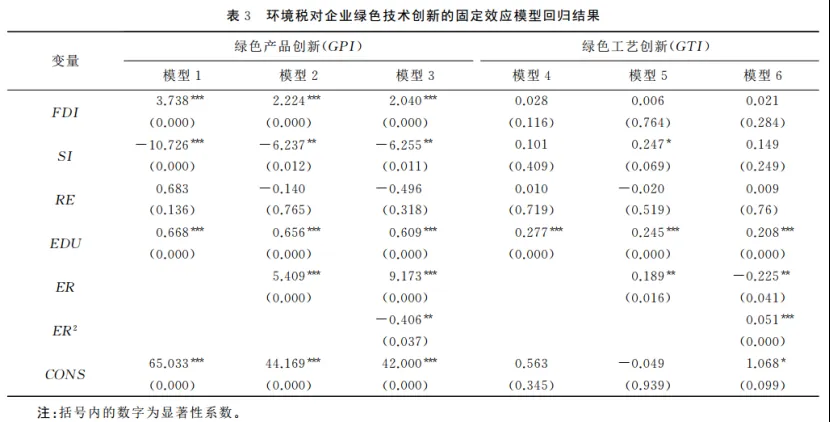

模型2和模型3顯示���,環(huán)境稅一次項在P=0.000的水平上顯著(zhù)為正����,二次項在P=0.037的水平上顯著(zhù)為負��,表明環(huán)境稅與綠色產(chǎn)品創(chuàng )新之間存在倒“U”型關(guān)系�。隨著(zhù)環(huán)境稅的增加��,企業(yè)綠色產(chǎn)品創(chuàng )新水平也隨之提升���,但當環(huán)境稅到達一定高度��,環(huán)境稅的增加只能導致企業(yè)綠色產(chǎn)品創(chuàng )新水平的下降��,這與本文的理論分析一致�����,即假設H1a得到驗證���。這一結果表明��,政府制定實(shí)施環(huán)境稅政策���,向社會(huì )釋放出節能減排的信號�,企業(yè)隨之做出反應���,較早開(kāi)始產(chǎn)品創(chuàng )新的企業(yè)更容易受到社會(huì )和市場(chǎng)參與主體的關(guān)注�����,也更容易在市場(chǎng)占有率的刺激下開(kāi)展更多的創(chuàng )新活動(dòng)���。企業(yè)的創(chuàng )新活動(dòng)與其成本息息相關(guān)���,當環(huán)境稅費逐漸變高時(shí)����,過(guò)多的成本負擔將對企業(yè)的創(chuàng )新投入產(chǎn)生強大的擠出效應�����,創(chuàng )新補償效應難以彌補企業(yè)逐漸增加的成本支出��,與此同時(shí)�����,創(chuàng )新風(fēng)險和不確定性的增加最終迫使企業(yè)減弱甚至停止相應的產(chǎn)品創(chuàng )新活動(dòng)��。

模型5和模型6結果顯示��,環(huán)境稅的一次項在P=0.041的水平上顯著(zhù)為負�����,環(huán)境稅的二次項在P=0.000的水平上顯著(zhù)為正���,這表明環(huán)境稅與綠色工藝創(chuàng )新實(shí)際上存在著(zhù)“U”型關(guān)系����,只有當環(huán)境稅提高到一定水平后�����,才能引起企業(yè)綠色工藝創(chuàng )新水平的提升�����,這與假設H1b不同����。其原因可能是���,相較于產(chǎn)品的綠色創(chuàng )新而言���,生產(chǎn)工藝的綠色改造是一個(gè)較大的成本投入���,無(wú)法在短期內直接產(chǎn)生收益��。當政府征收的環(huán)境稅水平較低�����,低于企業(yè)用于綠色工藝改造的成本投入時(shí)�,在利益最大化的驅動(dòng)下��,擴大規模效率成了此時(shí)企業(yè)的首要考慮�����,企業(yè)會(huì )主動(dòng)接受稅收懲罰而不主動(dòng)進(jìn)行生產(chǎn)工藝及流程的改造��,這時(shí)環(huán)境稅無(wú)法有效約束企業(yè)的排污行為��,面臨著(zhù)失效的窘境����。反之�����,當環(huán)境稅征收力度較大�,相關(guān)標準越來(lái)越嚴格時(shí)�,一方面���,企業(yè)沒(méi)有一定的污染物處置和利用能力����,不能達到相應的排污標準�����,可能會(huì )面臨重罰�、停產(chǎn)或者被強制退出市場(chǎng)的風(fēng)險��;另一方面����,隨著(zhù)環(huán)境稅的提高�,企業(yè)的排污成本也在逐漸增高���,企業(yè)在利益的驅使下��,不得不通過(guò)增加R&D經(jīng)費內部支出與技術(shù)改造經(jīng)費投入�,進(jìn)行工藝流程的綠色改造或排污設備的更新?lián)Q代來(lái)減少污染排放和稅收負擔�,此時(shí)環(huán)境稅的倒逼效應得以彰顯��。

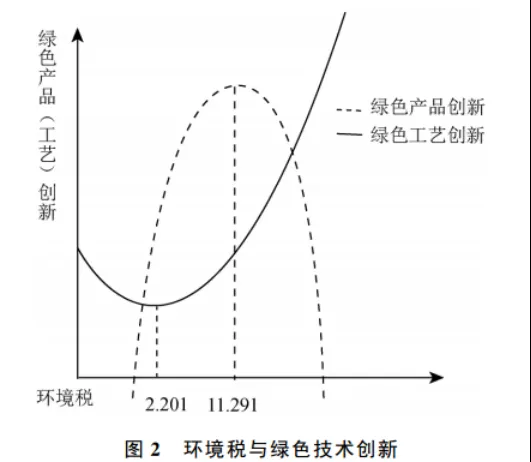

由模型3和模型6得出的環(huán)境稅與綠色產(chǎn)品創(chuàng )新�、綠色工藝創(chuàng )新的非線(xiàn)性關(guān)系���,并基于已有數據����,本文進(jìn)一步計算出兩條曲線(xiàn)拐點(diǎn)處的環(huán)境稅數值分別為11.291和2.201�,如圖2所示�����。也就是說(shuō)���,環(huán)境稅數值在2.201到11.291的區間內�����,能夠對綠色產(chǎn)品創(chuàng )新和綠色工藝創(chuàng )新均產(chǎn)生正向作用��。

3. 政府質(zhì)量對環(huán)境稅與綠色產(chǎn)品創(chuàng )新的調節作用

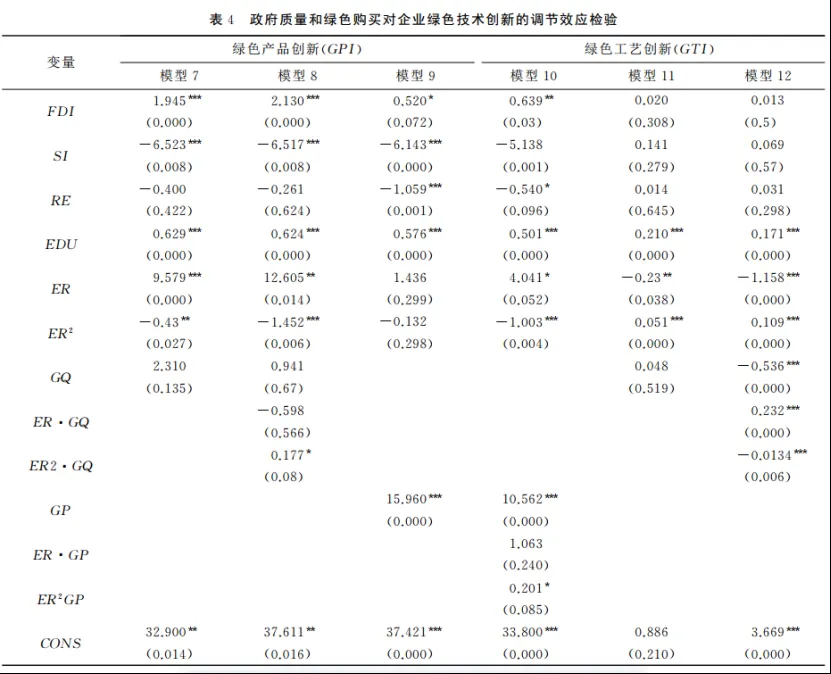

表4列出了假設H2和H3的檢驗結果��,其中模型7和模型11只有控制變量和調節變量政府質(zhì)量被納入模型�;模型8和模型12納入環(huán)境稅及其二次項與政府質(zhì)量的交互項�����;模型9將控制變量和調節變量綠色購買(mǎi)納入模型��;模型10納入環(huán)境稅及其二次項與綠色購買(mǎi)的交互項�����。

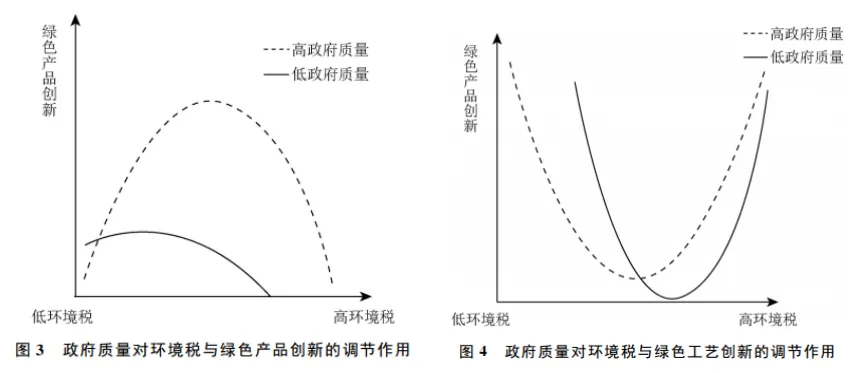

模型7中���,在環(huán)境稅及其二次項和其他變量被控制的情況下�,環(huán)境稅與綠色產(chǎn)品創(chuàng )新的倒“U”型關(guān)系依然顯著(zhù)成立���。另外����,政府質(zhì)量對綠色產(chǎn)品創(chuàng )新的回歸系數不顯著(zhù)(β=2.31��,P=0.135)����,這說(shuō)明政府質(zhì)量并不能直接促進(jìn)企業(yè)綠色產(chǎn)品創(chuàng )新水平的提升�����。模型8中����,環(huán)境稅的二次項與政府質(zhì)量的交互項系數為0.177���,其P值為0.08����,在0.1的水平上顯著(zhù)����,高政府質(zhì)量下和低政府質(zhì)量下的環(huán)境稅與綠色產(chǎn)品創(chuàng )新都呈倒“U”型關(guān)系���。相較于低政府質(zhì)量的倒U型曲線(xiàn)��,高政府質(zhì)量下的倒“U”型曲線(xiàn)的拐點(diǎn)呈現出較大幅度向右向上移動(dòng)趨勢�,如圖3所示�,這也意味著(zhù)在倒“U”型關(guān)系拐點(diǎn)之前����,政府質(zhì)量強化了環(huán)境稅和企業(yè)綠色產(chǎn)品創(chuàng )新之間的正向聯(lián)系����。政府制定完善的知識產(chǎn)權保護的法律法規體系�����,公平公正地執行相關(guān)法律法規���,向企業(yè)等經(jīng)濟主體提供高水平的知識產(chǎn)權保護��;另外地方政府縮小政府規模��,減少對企業(yè)的干預���,主動(dòng)讓位于市場(chǎng)�����,讓企業(yè)真正發(fā)揮市場(chǎng)主體的作用�。這些舉措保障了企業(yè)作為創(chuàng )新主體的合法權益��,推動(dòng)企業(yè)根據市場(chǎng)環(huán)境的變化和自身的長(cháng)遠發(fā)展來(lái)自主開(kāi)展產(chǎn)品創(chuàng )新活動(dòng)����?�?偠灾?�,環(huán)境稅與企業(yè)綠色產(chǎn)品創(chuàng )新的倒“U”型關(guān)系拐點(diǎn)在較高的政府質(zhì)量幫助下達到了更高的創(chuàng )新水平����,同時(shí)推遲了環(huán)境稅與企業(yè)綠色產(chǎn)品創(chuàng )新的倒“U”型拐點(diǎn)的到來(lái)��,這相當于擴大了環(huán)境稅與企業(yè)綠色產(chǎn)品創(chuàng )新的正向區間���。因此���,假設H2a得到驗證支持���。

4. 政府質(zhì)量對環(huán)境稅與綠色工藝創(chuàng )新的調節作用

模型11顯示��,環(huán)境稅與綠色工藝創(chuàng )新的正“U”型關(guān)系依然顯著(zhù)成立��。另外��,政府質(zhì)量對綠色工藝創(chuàng )新的回歸系數不顯著(zhù)(β=0.048��,P=0.519)��,說(shuō)明政府質(zhì)量并不能顯著(zhù)地直接促進(jìn)企業(yè)綠色工藝創(chuàng )新��。模型12顯示�,環(huán)境稅的二次項與政府質(zhì)量的交互項系數為-0.0134��,其P值為0.006����,在0.01的水平上顯著(zhù)��。高水平政府質(zhì)量下與低水平政府質(zhì)量下的環(huán)境稅與企業(yè)綠色工藝創(chuàng )新均呈正U型關(guān)系�����,相較于低水平政府質(zhì)量�����,高水平政府質(zhì)量下的U型曲線(xiàn)拐點(diǎn)呈現出較大幅度的向左向上移動(dòng)趨勢(如圖4所示)��。也就是說(shuō)�����,高質(zhì)量的地方政府管理可以促進(jìn)拐點(diǎn)在更高的水平上提前到來(lái)�,間接地擴大了環(huán)境稅與企業(yè)綠色工藝創(chuàng )新的正向區間��,幫助企業(yè)開(kāi)展更高水平的綠色工藝創(chuàng )新����。從圖4可以發(fā)現���,在高政府質(zhì)量的調節作用下��,正“U”型曲線(xiàn)的斜率變小����,意味著(zhù)在正“U”型關(guān)系拐點(diǎn)到來(lái)之前���,高政府質(zhì)量可以減弱環(huán)境稅對于企業(yè)綠色工藝創(chuàng )新的消極影響�����。在環(huán)境稅征收初期��,高質(zhì)量政府積極履行相應職責����,如積極宣傳和秉公執行環(huán)境稅政策����,引導地方企業(yè)正確解讀政策內涵并開(kāi)展綠色工藝創(chuàng )新�,達到節能減排保護環(huán)境的目標��。高質(zhì)量的政府通過(guò)加強知識產(chǎn)權保護力度可以維護企業(yè)正當的創(chuàng )新權益�����,調動(dòng)企業(yè)綠色工藝創(chuàng )新的積極性�。相較于低質(zhì)量政府����,高質(zhì)量政府采取的各種舉措最終幫助在企業(yè)“U”型曲線(xiàn)的最低點(diǎn)處(即拐點(diǎn))依然獲得了較高水平的綠色工藝創(chuàng )新���。

5. 綠色購買(mǎi)對環(huán)境稅與綠色產(chǎn)品創(chuàng )新的調節作用

模型9中��,綠色購買(mǎi)對綠色產(chǎn)品創(chuàng )新的回歸系數為15.960��,其P值在0.001的水平上顯著(zhù)���,說(shuō)明在其他條件不變的情況下����,消費者綠色購買(mǎi)程度越高�,越能刺激企業(yè)進(jìn)行綠色產(chǎn)品創(chuàng )新��。模型10中����,環(huán)境稅的二次項和綠色購買(mǎi)的交互項系數為2.201����,其P值為0.085�,在0.1的水平上顯著(zhù)����,低綠色購買(mǎi)水平下的環(huán)境稅與綠色產(chǎn)品創(chuàng )新仍為倒“U”型關(guān)系����,但高綠色購買(mǎi)水平下的環(huán)境稅與綠色產(chǎn)品創(chuàng )新呈正“U”型關(guān)系��,如圖5所示�����,在實(shí)際環(huán)境稅為正數的情況下���,相較于低水平綠色購買(mǎi)���,高水平的綠色購買(mǎi)和環(huán)境稅的互動(dòng)會(huì )極大地提升企業(yè)的綠色產(chǎn)品創(chuàng )新績(jì)效�,這也表明市場(chǎng)需求具有強大的推動(dòng)作用���。

在高水平消費者綠色購買(mǎi)的調節作用下�,環(huán)境稅與企業(yè)綠色產(chǎn)品創(chuàng )新之間的關(guān)系呈單調遞增狀態(tài)���,這意味著(zhù)�,環(huán)境稅征收水平越高�,越能激勵企業(yè)進(jìn)行綠色產(chǎn)品創(chuàng )新活動(dòng)��。環(huán)境稅的征收向企業(yè)傳遞出多種信號��,前文已經(jīng)有較多描述����,故此處著(zhù)重探討一下消費者的綠色購買(mǎi)作用��。第一��,從供求關(guān)系來(lái)看���,市場(chǎng)上消費者青睞和購買(mǎi)綠色產(chǎn)品���,直接向企業(yè)傳遞出產(chǎn)品改革升級的方向����,幫助企業(yè)及時(shí)調整產(chǎn)品結構和規模以快速響應消費者需求��。第二���,消費者的購買(mǎi)活動(dòng)能夠給企業(yè)帶來(lái)較多的盈利���,健康的現金流活動(dòng)一方面幫助企業(yè)彌補成本支出����,獲得較大的創(chuàng )新補償效應�����;另一方面則大大降低了企業(yè)產(chǎn)品創(chuàng )新所面臨的風(fēng)險��。第三�,消費者對于綠色產(chǎn)品的大量購買(mǎi)活動(dòng)提高了企業(yè)的市場(chǎng)預期水平�,刺激企業(yè)加大產(chǎn)品創(chuàng )新的投入���,同時(shí)減少因環(huán)境稅收成本支出而產(chǎn)生的擠出效應��。眾多因素的共同作用極大地刺激了企業(yè)的綠色產(chǎn)品創(chuàng )新積極性���,相應地企業(yè)綠色產(chǎn)品創(chuàng )新產(chǎn)出也呈現出越來(lái)越高的態(tài)勢��。

五�、研究結論與政策啟示

本文將企業(yè)綠色技術(shù)創(chuàng )新細分為綠色工藝創(chuàng )新和綠色產(chǎn)品創(chuàng )新�,以“成本導向”和“信息導向”來(lái)分析環(huán)境稅的影響路徑�����。實(shí)證研究表明�,在不同政府質(zhì)量環(huán)境和綠色消費環(huán)境中����,環(huán)境稅對企業(yè)綠色工藝創(chuàng )新和綠色產(chǎn)品創(chuàng )新有截然不同的作用���,主要結論如下:

(1)在不同的環(huán)境稅征收水平下��,企業(yè)對于綠色產(chǎn)品創(chuàng )新和綠色工藝創(chuàng )新有著(zhù)不同的偏好�����,環(huán)境稅對企業(yè)綠色產(chǎn)品創(chuàng )新和綠色工藝創(chuàng )新都存在非線(xiàn)性作用�����,但是作用方式并不相同�。

(2)地方政府質(zhì)量很關(guān)鍵���。

(3)綠色消費市場(chǎng)的積極推動(dòng)作用���。

綠色工藝創(chuàng )新和綠色產(chǎn)品創(chuàng )新是兩個(gè)截然不同的過(guò)程����,綠色工藝創(chuàng )新相對來(lái)說(shuō)更加隱性�����,是無(wú)法短期產(chǎn)生價(jià)值的成本投入��,而綠色產(chǎn)品創(chuàng )新則是能夠獲取未來(lái)市場(chǎng)�����,相對顯性的創(chuàng )新過(guò)程��。因此��,若要全面推動(dòng)企業(yè)兩方面的創(chuàng )新��,必須要從政府的監管與支持和消費需求兩方面入手�。故提出以下三點(diǎn)建議��。第一����,設置環(huán)境稅的合理區間���。第二����,地方政府加強自身質(zhì)量的建設����,建立親環(huán)境的長(cháng)效考核機制����。第三��,市場(chǎng)需求仍是最有效的動(dòng)力�。

六��、原文摘要

政府征收環(huán)境稅是解決企業(yè)環(huán)境污染外部性的重要規制手段�����。文章探討了環(huán)境稅影響企業(yè)綠色技術(shù)創(chuàng )新的成本導向和信息導向機制�,通過(guò)選取2005~2017年的省級面板數據��,構建固定效應回歸模型檢驗了環(huán)境稅對企業(yè)綠色技術(shù)創(chuàng )新的影響以及政府質(zhì)量和綠色購買(mǎi)的調節效應����。研究發(fā)現:在不同的環(huán)境稅征收水平下���,企業(yè)對于綠色產(chǎn)品創(chuàng )新和綠色工藝創(chuàng )新有著(zhù)不同的偏好����,具體而言���,環(huán)境稅與企業(yè)綠色產(chǎn)品創(chuàng )新存在倒“U”型關(guān)系���,與企業(yè)綠色工藝創(chuàng )新存在“U”型關(guān)系�����,當環(huán)境稅數值位于2.201~11.291的區間時(shí)���,能夠對綠色產(chǎn)品創(chuàng )新和綠色工藝創(chuàng )新均產(chǎn)生正向影響����;高水平的政府質(zhì)量能夠強化環(huán)境稅對企業(yè)綠色產(chǎn)品創(chuàng )新的正向影響����,推遲環(huán)境稅與企業(yè)綠色產(chǎn)品創(chuàng )新倒“U”型拐點(diǎn)的到來(lái)�,同時(shí)弱化環(huán)境稅對企業(yè)綠色工藝創(chuàng )新的消極影響�,促進(jìn)環(huán)境稅與企業(yè)綠色工藝創(chuàng )新“U”型拐點(diǎn)提前到來(lái)�����;高水平的綠色購買(mǎi)能夠顯著(zhù)提升環(huán)境稅對企業(yè)綠色產(chǎn)品創(chuàng )新的積極效應�����。因此��,制定合理環(huán)境稅征稅區間�,提高地方政府質(zhì)量和綠色購買(mǎi)力度��,對實(shí)現環(huán)境保護和經(jīng)濟社會(huì )發(fā)展具有重要意義����。

作者:

聶煒欣 中央財經(jīng)大學(xué)金融學(xué)院碩士研究生

指導老師:

王遙 中央財經(jīng)大學(xué)綠色金融國際研究院院長(cháng)

原創(chuàng )聲明

如需轉載�、引用本文觀(guān)點(diǎn)�,請注明出處為“中央財經(jīng)大學(xué)綠色金融國際研究院”�����。