3月11日����,第十四屆全國人民代表大會(huì )第二次全體會(huì )議正式閉幕����。在碳達峰�����、碳中和被寫(xiě)入政府工作報告的第四年���,雙碳提案的廣度和深度進(jìn)一步提升�。各界代表紛紛建言獻策�,為進(jìn)一步優(yōu)化雙碳工作路徑���,更好地適應國內外市場(chǎng)��、形勢和制度的變化與發(fā)展提出了寶貴建議��。在眾多的雙碳提案中����,加快建立完善各類(lèi)碳足跡的核算與管理體系成為多方代表的共同關(guān)注�。本文將通過(guò)明晰碳足跡的定義����,梳理以歐盟為代表的碳足跡政策實(shí)踐���,分析我國碳足跡相關(guān)工作進(jìn)展情況���,并為加速建立具有中國特色的碳足跡管理體系提出政策建議��。

一�����、碳足跡的定義和國際進(jìn)展

碳足跡(Carbon Footprint)的概念最初起源于上世紀90年代提出的環(huán)境足跡(Environmental Footprint�,EF)概念�,以“足跡”的表述形象地描繪當人類(lèi)發(fā)展的腳步踩在地球上����,所形成的足跡丈量了環(huán)境受到人類(lèi)活動(dòng)直接或間接影響的面積����。在環(huán)境足跡體系下����,除了碳足跡外����,還有生態(tài)足跡�����、水足跡��、化學(xué)足跡���、氮足跡����、生物多樣性足跡等��,用于評估人類(lèi)發(fā)展過(guò)程中產(chǎn)生的各類(lèi)環(huán)境影響�。

在碳中和的全球背景下�,碳足跡的概念得到廣泛關(guān)注��。碳足跡幫助人們評價(jià)一個(gè)活動(dòng)���、產(chǎn)品��、組織或者個(gè)人在其生命周期內造成的溫室氣體排放情況��,是全球為實(shí)現碳中和目標不可或缺的指標工具����。對于各界熱議的產(chǎn)品碳足跡���,其官方定義參考ISO14067: 2018以及我國《溫室氣體產(chǎn)品碳足跡量化要求和指南》(征求意見(jiàn)稿)中的表述����,是基于生命周期評價(jià)(Life Cycle Assessment)的產(chǎn)品系統中溫室氣體排放量和溫室氣體清除量之和�,以二氧化碳當量表示�。

近年來(lái)���,針對產(chǎn)品碳足跡的管理��,國際上陸續推出了一系列政策和法規����,其中以歐盟對于環(huán)境足跡的政策要求為代表���。早在2011年�����,歐盟就啟動(dòng)了一項對于已有產(chǎn)品及機構環(huán)境足跡方法學(xué)的研究項目�����,并于2013年首次發(fā)布了關(guān)于如何衡量產(chǎn)品和機構生命周期環(huán)境表現的通用方法建議��。后續在2013至2018年間�����,歐盟啟動(dòng)了環(huán)境足跡的試點(diǎn)階段���,以進(jìn)一步形成不同產(chǎn)品以及不同領(lǐng)域的環(huán)境足跡規則����,并由此出臺了產(chǎn)品環(huán)境足跡分類(lèi)規則(PEFCR)和機構環(huán)境足跡分類(lèi)規則(OEFSR)���,對特定產(chǎn)品及行業(yè)類(lèi)別進(jìn)行更細節的環(huán)境足跡分析�����。2019年起��,歐盟環(huán)境足跡研究進(jìn)入新的過(guò)渡階段(Transition Phase)����,以為現有的產(chǎn)品和機構環(huán)境足跡分類(lèi)規則制定一個(gè)監督框架���,同時(shí)進(jìn)一步制定新的細分領(lǐng)域規則�����。2021年12月�,歐盟通過(guò)了《環(huán)境足跡方法學(xué)使用建議》的修訂版�,用于幫助企業(yè)去計算相應的環(huán)境足跡�,成為了在歐洲綠色行政(European Green Deal)以及歐盟循環(huán)經(jīng)濟行動(dòng)計劃(Circular Economy Action Plan�����,CEAP)背景下的重要政策組成之一�。

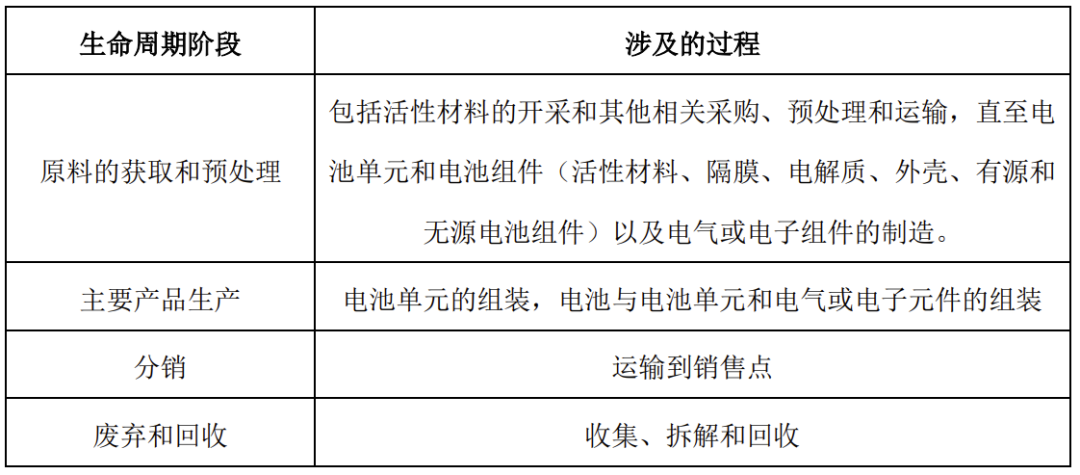

目前��,歐盟對于碳足跡的監管要求已邁入立法層面��,預計將成為國際貿易中的重要影響因素��。2023年8月��,《歐盟新電池法》(New Batteries Regulation)正式生效�,要求未來(lái)的電池產(chǎn)品具有更低的碳足跡����,同時(shí)對于容量大于2kWh的電動(dòng)汽車(chē)電池����、可充電的工業(yè)電池����,以及LMT電池(輕型運輸工具電池)要求起草碳足跡聲明�����,并規定了碳足跡聲明中至少應當包含的內容����,例如電池的總體的碳足跡�����、分生命周期階段的電池碳足跡等��,同時(shí)要對上述電池進(jìn)行貼標��,表明電池的碳足跡��,并要求其碳足跡低于一定的最大閾值��。具體碳足跡測算的方法則基于歐盟最新的產(chǎn)品環(huán)境足跡(PEF)方法以及相應的產(chǎn)品環(huán)境足跡分類(lèi)規則中��,針對產(chǎn)品碳足跡這一特定的環(huán)境影響類(lèi)別的測算方法�����。測算默認采用“搖籃到墳墓”全生命周期的方法���,其系統邊界所包括的生命周期階段以及過(guò)程具體如下:

表1 歐盟新電池法規定的生命周期階段和涉及的過(guò)程

資料來(lái)源:《歐盟新電池法》附件二:碳足跡

針對不同電池產(chǎn)品類(lèi)型��,《歐盟新電池法》分別規定了碳足跡聲明披露要求�、貼標要求以及闕值要求的具體生效時(shí)間��,總體在2025年2月18日或相關(guān)授權或實(shí)施法案生效后的12個(gè)月以后�,留給了相關(guān)的生產(chǎn)主體一定的適應和調整時(shí)間�。

二��、中國碳足跡政策和標準進(jìn)展

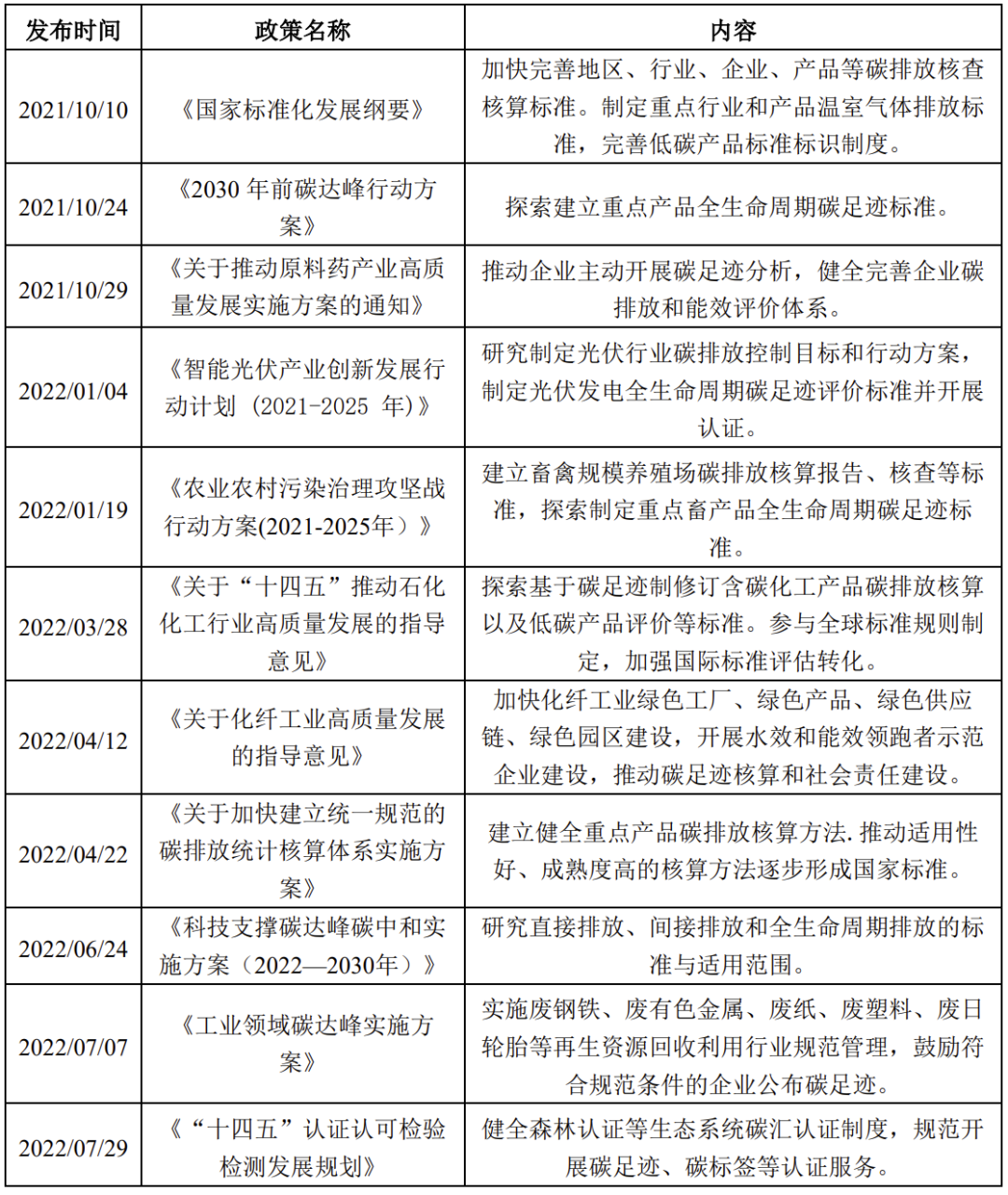

隨著(zhù)國際間氣候政策的相繼出臺以及國際跨國公司逐步將產(chǎn)品碳足跡納入供應鏈管理要求��,碳足跡管理已成為國際貿易中新興的重要組成部分����。中國目前也在加快提升產(chǎn)品碳足跡的管理水平����,已在多部文件中提出了與碳足跡相關(guān)的具體工作�����。

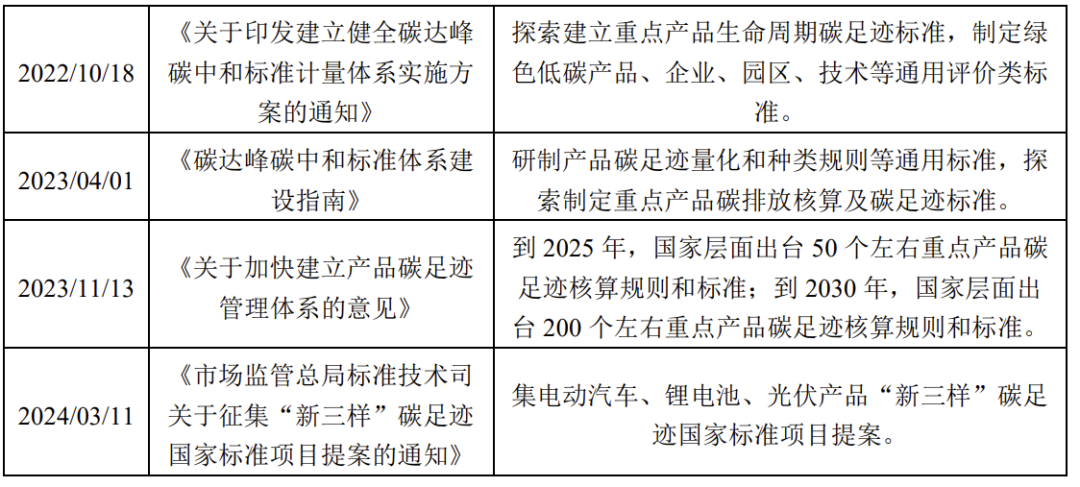

表2 中國碳足跡相關(guān)政策進(jìn)展

截至目前���,除了《2030年前碳達峰行動(dòng)方案》以及國家標準體系建設方面明確提出了要探索建立重點(diǎn)產(chǎn)品全生命周期碳足跡標準外���,原料藥�、光伏���、農業(yè)�、石化����、化纖等產(chǎn)業(yè)發(fā)展相關(guān)政策文件中也提到要開(kāi)展產(chǎn)品碳排放核算���,可見(jiàn)各部門(mén)已均已認識產(chǎn)品碳足跡核算對于未來(lái)市場(chǎng)貿易的重要性��。隨著(zhù)2023年11月13日五部門(mén)聯(lián)合印發(fā)的《關(guān)于加快建立產(chǎn)品碳足跡管理體系的意見(jiàn)》正式出臺����,我國碳足跡管理各項重點(diǎn)任務(wù)進(jìn)入系統部署推進(jìn)階段���。

該意見(jiàn)系統提出了我國碳足跡管理體系建設的五大重點(diǎn)任務(wù)���,即制定產(chǎn)品碳足跡核算規則標準�����、加強碳足跡背景數據庫建設����、建立產(chǎn)品碳標識認證制度�、豐富產(chǎn)品碳足跡應用場(chǎng)景和推動(dòng)碳足跡國際銜接與互認�����。其中對于碳足跡管理的核心基礎——碳足跡核算規則和標準����,意見(jiàn)提出了明確目標�,即到2025年�,國家層面出臺50個(gè)左右重點(diǎn)產(chǎn)品碳足跡核算規則和標準�����;到2030年�,國家層面出臺200個(gè)左右重點(diǎn)產(chǎn)品碳足跡核算規則和標準���。

根據今年1月份國務(wù)院新聞辦公室新聞發(fā)布會(huì )上工信部新聞發(fā)言人的表述��, 2024年我國計劃制定100項左右重點(diǎn)產(chǎn)品碳足跡規則標準�����。目前���,在標準制定的進(jìn)展方面����,國家標準《溫室氣體 產(chǎn)品碳足跡 量化要求和指南》的征求意見(jiàn)稿已發(fā)布���,規定了產(chǎn)品碳足跡(CFP)和部分產(chǎn)品碳足跡(PCFP)量化和報告的原則��、要求和指南��,目前仍在征求意見(jiàn)階段���。細分領(lǐng)域的標準方面�����,國家標準《塑料 生物基塑料的碳足跡和環(huán)境足跡》已正式發(fā)布�,另外還有照明產(chǎn)品���、塑料制品�、化學(xué)纖維���、電子電器����、畜產(chǎn)品���、道路車(chē)輛的國家標準計劃正在執行中���。針對我國外貿“新三樣”——電動(dòng)汽車(chē)��、鋰電池和太陽(yáng)能電池的碳足跡管理�,市場(chǎng)監管總局也于今年3月發(fā)布了《關(guān)于征集“新三樣”碳足跡國家標準項目提案的通知》���,計劃通過(guò)向社會(huì )廣泛征集國標提案���,進(jìn)一步完善重點(diǎn)產(chǎn)品碳足跡核算方法及相關(guān)標準體系����,是對此次兩會(huì )眾多代表議案提案的高效反饋��。隨著(zhù)未來(lái)兩年相應標準的陸續發(fā)布���,我國碳足跡管理水平有望實(shí)現顯著(zhù)提高��。

三��、政策建議

鑒于目前我國產(chǎn)品碳足跡核算規則標準體系正在有序地推進(jìn)建設中��,在此背景下�,對我國碳足跡管理體系建設提出以下三條建議���。

一是加快出臺碳足跡核算基礎通用國家標準��。目前我國的碳足跡標準體系尚未形成統一規范���,國家標準《溫室氣體 產(chǎn)品碳足跡 量化要求和指南》尚處于征求意見(jiàn)階段�����,建議通過(guò)統一的文件規范����,明確產(chǎn)品碳足跡核算邊界��、核算方法�、數據質(zhì)量要求和溯源性要求等�,為后續的細分行業(yè)�、細分類(lèi)別產(chǎn)品的碳足跡核算標準制定提供指導�。

二是夯實(shí)碳數據基礎����。在當前國際氣候博弈以及貿易摩擦日益嚴峻的環(huán)境下����,碳數據的可得性和質(zhì)量成為影響企業(yè)�、行業(yè)乃至國家競爭力的重要因素��。除了國際對于產(chǎn)品碳足跡預計將執行的約束性要求外���,我國企業(yè)還將面臨來(lái)自歐盟碳邊境調節機制(CBAM)等碳關(guān)稅機制的壓力����。因此��,建議進(jìn)一步強化對于重點(diǎn)行業(yè)直接排放數據的核算要求����,同時(shí)基于相關(guān)數據�����,建立能夠代表我國各行業(yè)發(fā)展和排放現狀的碳足跡背景數據庫����,以統一的方法和準確的數據支持企業(yè)的碳足跡核算�,形成具有國際公信力的碳數據基礎���。

三是積極推動(dòng)各維度的碳足跡應用����。目前各地方已相繼開(kāi)展碳足跡相關(guān)的探索與實(shí)踐�����,例如山東省發(fā)布的《山東省產(chǎn)品碳足跡評價(jià)工作方案(2023—2025年)》�,以推動(dòng)重點(diǎn)企業(yè)產(chǎn)品碳足跡核算��;浙江紹興���、上海黃浦�����、廣州深圳��、四川程度等地對開(kāi)展碳足跡標識認證的企業(yè)提供資金資助�。建議地方政府進(jìn)一步發(fā)揮各自的主觀(guān)能動(dòng)性����,積極推動(dòng)地方重點(diǎn)行業(yè)開(kāi)展或參與碳足跡標準起草���,積極試點(diǎn)碳足跡認證工作��,豐富碳足跡應用領(lǐng)域和應用場(chǎng)景�����,逐步構建起完善的碳足跡管理機制����。

作者:

劉慧心 中央財經(jīng)大學(xué)綠色金融國際研究院氣候金融研究中心執行主任