原文標題:ESG regulation and financial reporting quality: Friends or foes?

原文作者:Dalit Gafni, Rimona Palas, Ido Baum,Dov Solomon

發(fā)表期刊:Finance Research Letters

關(guān)鍵詞:ESG�����;金融監管����;強制性披露�;ESG評級���;收益質(zhì)量���;財務(wù)報告

大力發(fā)展科技金融�、綠色金融���、普惠金融��、養老金融����、數字金融���。中央金融工作會(huì )議提出的“五篇大文章”成為今年全國兩會(huì )熱議話(huà)題���。綠色金融是實(shí)現碳達峰��、碳中和目標的堅實(shí)后盾��,“雙碳”目標和“五篇大文章”為綠色低碳和可持續發(fā)展按下了“快進(jìn)鍵”���。中國人民銀行行長(cháng)潘功勝在出席全國兩會(huì )記者會(huì )時(shí)表示���,“要持續完善綠色和轉型金融的標準體系����,發(fā)展綠色金融市場(chǎng)�����,豐富綠色金融產(chǎn)品���,強化以信息披露為基礎的市場(chǎng)約束機制”�。全國人大代表���、畢馬威中國顧問(wèn)李慧瓊則表示����,“要以信息披露為突破點(diǎn)����,推動(dòng)信息披露標準化���,結合中國實(shí)踐�����,發(fā)布ESG信息披露和評級指南�,推動(dòng)ESG報告使用第三方認證”��。ESG與社會(huì )經(jīng)濟的高質(zhì)量發(fā)展相輔相成����,可以有效地平衡經(jīng)濟��、社會(huì )與自然環(huán)境各個(gè)要素之間的關(guān)系�����。隨著(zhù)我國“雙碳”目標的穩步推進(jìn)和金融市場(chǎng)改革發(fā)展���,以ESG為核心的可持續發(fā)展理念逐漸受到了監管部門(mén)���、上市公司以及投資者的高度重視����。

一��、引言

近幾十年來(lái)���,投資者和監管機構更加關(guān)注企業(yè)在推動(dòng)長(cháng)期可持續的全球目標方面的作用���。這導致對企業(yè)社會(huì )責任(CSR)的需求顯著(zhù)上升�����。大公司幾十年前就采取了社會(huì )責任政策��,但實(shí)際分水嶺是在2019年商業(yè)圓桌會(huì )議(BRT)的聲明中����,公司應該放棄股東至上投資原則���,轉而考慮所有利益相關(guān)者的利益����。

ESG投資原則已成為投資者投資中優(yōu)先考慮的重要因素(Alles et al.�,2022)�。投資者越來(lái)越多地將ESG相關(guān)信息整合到投資決策中(Berg et al.�,2023)��,并從追求ESG投資原則的公司中獲得利益��。2020年初��,全球可持續投資達到35.3萬(wàn)億美元���,比2018年增長(cháng)15%���,比2016年增長(cháng)55%����。鑒于ESG對投資者的重要性����,全球評級機構開(kāi)始對其進(jìn)行評級���,為投資者提供可比較的ESG指標�����。

投資者和政策制定者逐漸認識到���,ESG的風(fēng)險和機遇既會(huì )影響公司的財務(wù)業(yè)績(jì)�,也會(huì )影響經(jīng)濟社會(huì )的可持續性��,這促使他們推動(dòng)和規范強制性ESG報告�。這一趨勢得到了全球組織的支持����,這些組織致力于推動(dòng)更多與ESG相關(guān)的公司進(jìn)行披露��。

然而��,投資者會(huì )擔心���,企業(yè)可能會(huì )利用非財務(wù)ESG報告來(lái)轉移對其糟糕財務(wù)業(yè)績(jì)的關(guān)注度�����。具體來(lái)說(shuō)��,一個(gè)主要的擔憂(yōu)則是���,“壞”公司會(huì )試圖通過(guò)增加ESG活動(dòng)來(lái)達到更好的ESG評級�,從而掩蓋其糟糕的表現��,這反映在其財務(wù)報告的低質(zhì)量上(Edmans, 2023)�����?�;蛘?�,對ESG活動(dòng)的過(guò)度投資可能導致對財務(wù)報告質(zhì)量(FRQ)的投資不足(Cherkasova and Nenuzhenko, 2022;Edmans, 2023;Holmstrom and Milgrom, 1991)�。

鑒于此���,本文為首個(gè)在美國上市公司的綜合數據集中研究ESG評級與財務(wù)報告質(zhì)量之間關(guān)系的文章����。作者的研究結果顯示����,ESG分數與財務(wù)報告質(zhì)量的關(guān)鍵指標之間存在正相關(guān)關(guān)系�����,這表明ESG分數越高���,財務(wù)報告質(zhì)量越好�。此外�,作者的研究表明��,商業(yè)圓桌會(huì )議(BRT)聲明引發(fā)的對ESG報告的關(guān)注度增加����,可能對財務(wù)報告質(zhì)量產(chǎn)生了積極影響�。因此����,強制實(shí)施ESG報告更有可能提高財務(wù)報告的質(zhì)量���,而不是產(chǎn)生操縱的機會(huì )����。

二��、研究數據和模型

作者從使用最廣泛的商業(yè)ESG評級機構摩根士丹利資本國際(MSCI)獲得了美國上市公司的ESG評級�。在研究中��,作者使用了基于三大維度的MSCI ESG總分:環(huán)境��、社會(huì )和治理���。樣本從2012年到2022年����,包含了3907家公司����。財務(wù)數據從EDGAR系統下載的公司XBRL財務(wù)文件中獲得����。作者使用了五個(gè)財務(wù)特征(Palas et al.�,2023;Palas and Solomon, 2022):規模����、盈利能力����、杠桿����、增長(cháng)和估值�����。

關(guān)于財務(wù)報告質(zhì)量的測量��,文獻中沒(méi)有一致的意見(jiàn)����,作者使用三個(gè)眾所周知的代理:

1�、盈利持續性

收益持續性代表了這樣一種觀(guān)點(diǎn)����,即收益是對股票估值有用的預期現金流量的匯總度量��。擁有更持久盈利的公司擁有更可持續的盈利/現金流�����,這將更有用地投入到基于現金流的貼現股權估值中�,作者使用每股收益(EPS)作為用于收益的代理度量��。

主要的回歸方程為:

在作者的分析中�,被解釋變量是當年每股收益(EPSj,t)��。解釋變量包括前一年和前兩年的收益(EPSj,t?1和EPSj,t?2)����,當期ESG評級(ESG SCOREj,t)�,所有11個(gè)控制變量���,以及公司和年度固定效應��。

2�、現金流量預測

財務(wù)報表的基本目標是提供有用的信息��,以評估公司產(chǎn)生未來(lái)現金流量的能力(FASB, 1978);因此����,盈余的質(zhì)量可以通過(guò)預測未來(lái)現金流量的能力來(lái)衡量?�,F金流量往往與公司的估值方式更密切相關(guān)(Foerster et al.����,2017)�,盈余預測現金流量的能力可以用作盈余質(zhì)量的代理(Nam et al.�,2012)���?���;貧w方程為:

3�����、盈余質(zhì)量的外部指標:重述

除了盈余和現金流量的財務(wù)報表指標外���,作者還使用一個(gè)外部指標����,即財務(wù)報表重述表����。重述是對以前發(fā)布的財務(wù)報表中的錯報進(jìn)行的更正����。研究人員��、審計師和監管機構認為���,較低的重述次數是較高的財務(wù)報告質(zhì)量的可靠代表(Rowe and Sivadasan, 2018)���。重述數據從SEC的EDGAR系統中收集����,作者使用具有面板數據的線(xiàn)性模型來(lái)確定ESG分數與公司向SEC提交的重述次數之間的關(guān)系���。被解釋變量是公司提交重述的次數����,解釋變量是公司的ESG分數��。

三��、實(shí)證分析

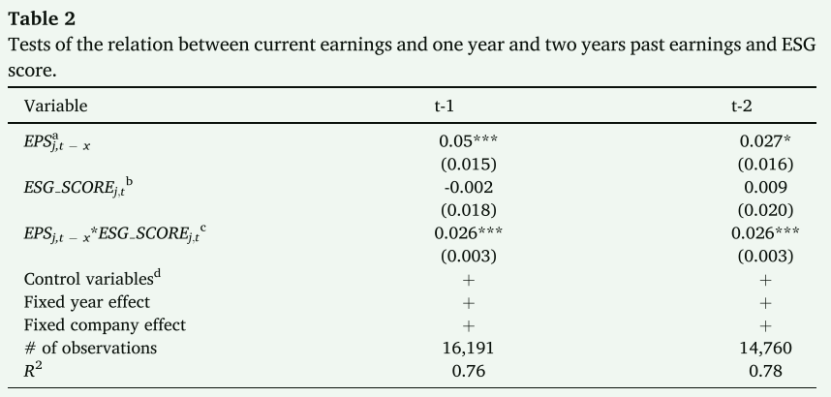

1���、盈利持續性回歸結果

表2所示的則是盈余持續性與ESG評級之間的相互作用(EPSj,t?x*ESG SCOREj,t)�����。主要變量的系數在短期和長(cháng)期都是顯著(zhù)為正�����,研究結果表明�,公司的ESG評級越高��,盈利持續性越高���,因此提供的信息質(zhì)量越高�。

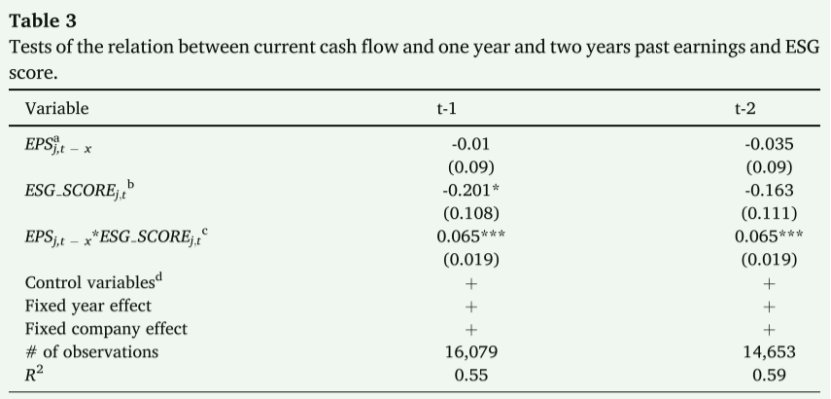

2��、現金流量預測回歸結果

如表3所示�,感興趣的主變量EPSj,t?x*ESG SCOREj,t的系數非常顯著(zhù)�����,這表明���,隨著(zhù)ESG得分的提高����,向投資者提供的信息質(zhì)量在短期和長(cháng)期內都有所提高�。

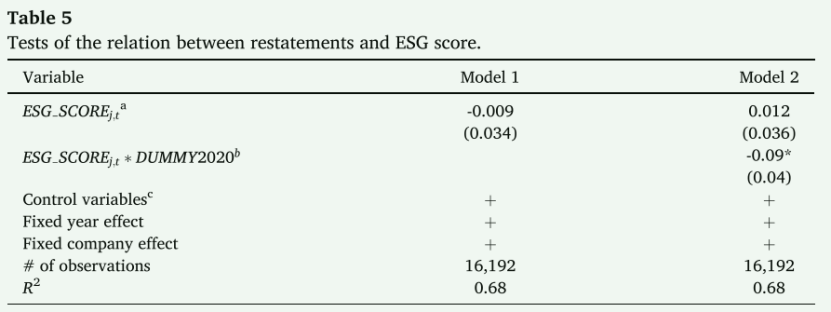

3����、盈余質(zhì)量的外部指標回歸結果

模型1的結果表明����,ESG與公司在整個(gè)期間提交的重述次數之間的關(guān)系不顯著(zhù)�����。然而���,作者以BRT報表為轉折點(diǎn)�,在模型2中考察了該報表前后ESG評級與重述之間的關(guān)系����。結果顯示�,在2020-2022年�����,二者呈顯著(zhù)負相關(guān)�。作者的研究結果表明�����,財務(wù)報表的質(zhì)量(以重述次數為代表)與公司在BRT報表后的ESG得分密切相關(guān)����。

四�、主要結果

企業(yè)ESG政策日益增長(cháng)的重要性吸引了投資者的注意�����,引發(fā)了一場(chǎng)關(guān)于企業(yè)是否應該在報告財務(wù)數據的同時(shí)強制報告ESG數據的辯論�����。然而���,人們提出的一個(gè)擔憂(yōu)是����,公司可能會(huì )利用這些信息分散投資者對糟糕財務(wù)業(yè)績(jì)的注意力�,而糟糕的財務(wù)業(yè)績(jì)往往被糟糕的財務(wù)報告質(zhì)量所掩蓋��。另一個(gè)擔憂(yōu)是����,對ESG報告的過(guò)度投資可能導致對財務(wù)報告質(zhì)量的投資不足�����。為了調查公司是否利用投資者對ESG評級所反映的非財務(wù)ESG績(jì)效的日益關(guān)注度來(lái)轉移對欠佳財務(wù)報告的關(guān)注度��,作者分析了2012年至2022年在美國上市的公司��。作者的研究表明���,首先�����,較高的ESG評級并不是以犧牲財務(wù)報告質(zhì)量為代價(jià)的����。具體而言�����,作者觀(guān)察到較高的ESG得分���、盈余持續性和盈余預測現金流量的能力之間存在顯著(zhù)的正相關(guān)關(guān)系����,這表明ESG表現出色的公司具有更高的財務(wù)報告質(zhì)量�。其次�����,這些公司與財務(wù)報告重述的數量呈負相關(guān)����,這意味著(zhù)必須修改其財務(wù)信息的可能性較低�����。最后����,作者的研究表明���,2019年BRT聲明促使人們更加關(guān)注公司的ESG績(jì)效�����,這對這種關(guān)系產(chǎn)生了有利影響�。

五�、原文摘要

The growing focus on ESG policies has sparked discussions about whether companies should be required to make ESG disclosures. A major concern is that companies use high ESG ratings to

divert attention from poor performance, which is hidden by their low financial reporting quality

(FRQ). Looking at U.S.-listed companies from 2012 to 2022, we find that high ESG ratings do not

come at the expense of FRQ. Furthermore, the heightened focus on ESG performance following

the 2019 Business Roundtable statement had a positive impact on FRQ. Our findings suggest that

regulation mandating ESG disclosures is likely to improve FRQ.

作者:

張驀嚴 中央財經(jīng)大學(xué)金融學(xué)院博士研究生

指導老師:

王遙 中央財經(jīng)大學(xué)綠色金融國際研究院院長(cháng)