水泥行業(yè)是國民經(jīng)濟的基礎行業(yè)之一���,與基礎設施建設���、建筑業(yè)等關(guān)系密切����。然而�,受到城市化進(jìn)程減緩��、水泥生產(chǎn)成本上升����、行業(yè)產(chǎn)能過(guò)剩等原因���,水泥企業(yè)面臨虧損擴大的問(wèn)題����。相對競爭力低����、效益差的企業(yè)陷入了縮減規?���;蛲顺鍪袌?chǎng)的困境����。同時(shí)���,水泥行業(yè)是能源消耗最密集的行業(yè)之一�,其生產(chǎn)過(guò)程中產(chǎn)生大量溫室氣體和污染物排放�。因此����,實(shí)現水泥產(chǎn)業(yè)的綠色發(fā)展具有極其重要的意義���。本文參考了國內外水泥企業(yè)成功進(jìn)行綠色轉型的案例�����,以商業(yè)模式�、技術(shù)創(chuàng )新和市場(chǎng)整合為切入點(diǎn)�,探討企業(yè)實(shí)現綠色轉型的途徑��,以實(shí)現行業(yè)綠色低碳的經(jīng)營(yíng)目標與可持續發(fā)展的愿景��。

一��、中國水泥行業(yè)的趨勢和機遇

(一)中國水泥行業(yè)發(fā)展現狀概況

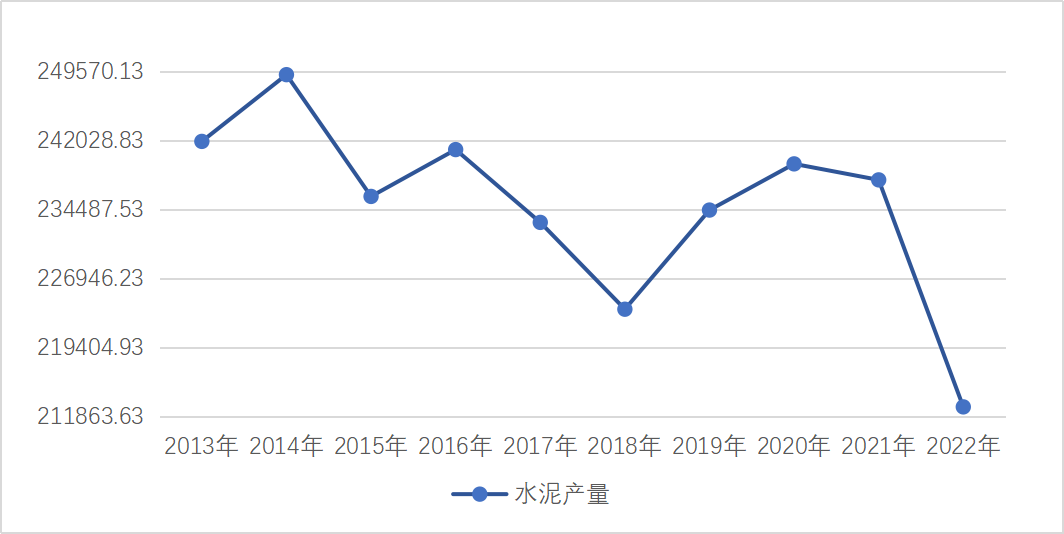

中國是水泥的主要生產(chǎn)國����,其生產(chǎn)總量長(cháng)期超過(guò)二十多億噸�����,長(cháng)期位居全球總產(chǎn)量第一���。水泥行業(yè)由于其高排放���、高污染�、高能耗的特點(diǎn)�����,一直以來(lái)都是我國環(huán)境監測的重點(diǎn)行業(yè)�����。我國政府目前制定了一系列政策和措施����,如《水泥工業(yè)大氣污染物排放標準》���,用環(huán)境政策規制倒逼水泥企業(yè)進(jìn)行水泥生產(chǎn)環(huán)節的節能減排�、實(shí)施企業(yè)綠色優(yōu)化轉型��,以期實(shí)現水泥行業(yè)可持續發(fā)展�����。同時(shí)�,我國政府也頒布了一系列的指導性文件��,用優(yōu)惠政策激勵中國水泥企業(yè)進(jìn)行綠色轉型�����,例如助推水泥企業(yè)收購合并與重組�����,優(yōu)化企業(yè)生產(chǎn)要素結構��,扶持企業(yè)技術(shù)創(chuàng )新����,提高水泥產(chǎn)品質(zhì)量等�,以提升企業(yè)的降本增效能力����。

近年來(lái)由于國家城市化進(jìn)程減緩�,房地產(chǎn)行業(yè)開(kāi)發(fā)投資減少��、新開(kāi)工面積逐年遞減����,兼之新冠疫情�����、極端天氣��、煤炭?jì)r(jià)格上漲等影響���,水泥制造成本提高�,水泥需求量也呈明顯下行趨勢����。

圖12013年-2022年中國水泥歷史產(chǎn)量

數據來(lái)源:國家統計局

2023年上半年水泥需求整體上呈現羸弱態(tài)勢�。上半年水泥絕對產(chǎn)量同比下降2.4%�,而房地產(chǎn)投資完成額累計值同比下降7.9%���,基建領(lǐng)域對水泥需求占比較大的道路運輸業(yè)和公共設施管理業(yè)累計同比增速僅錄得3.1%�����、2.1%�����,上半年水泥需求弱于同期�。截至6月30日����,全國水泥庫容比達到74.17%��,處于歷史高位���,比2022年同期高出5.51個(gè)百分點(diǎn)����。同時(shí)����,水泥行業(yè)下半年形勢也不容樂(lè )觀(guān)���,土地市場(chǎng)的持續疲弱導致水泥需求難有亮眼表現�����,受經(jīng)濟下行壓力持續加大及房地產(chǎn)行業(yè)下行等因素的影響��,水泥和熟料銷(xiāo)售同比下降��;受煤炭等主要傳統原燃材料價(jià)格同比大幅上漲影響��,水泥和熟料成本同比上升�����。

整體來(lái)看�����,水泥需求下滑����、生產(chǎn)成本升高��、產(chǎn)能過(guò)剩等問(wèn)題����,導致傳統水泥企業(yè)利潤持續下行����。所以�,對于水泥行業(yè)而言����,企業(yè)必須對市場(chǎng)情況進(jìn)行準確且充分的研判�,或可以在商業(yè)模式層面尋求創(chuàng )新��,因時(shí)制宜�,變革企業(yè)的發(fā)展模式�,進(jìn)行企業(yè)轉型升級����,維持企業(yè)的可持續發(fā)展�����。

(二)水泥企業(yè)綠色轉型必要性

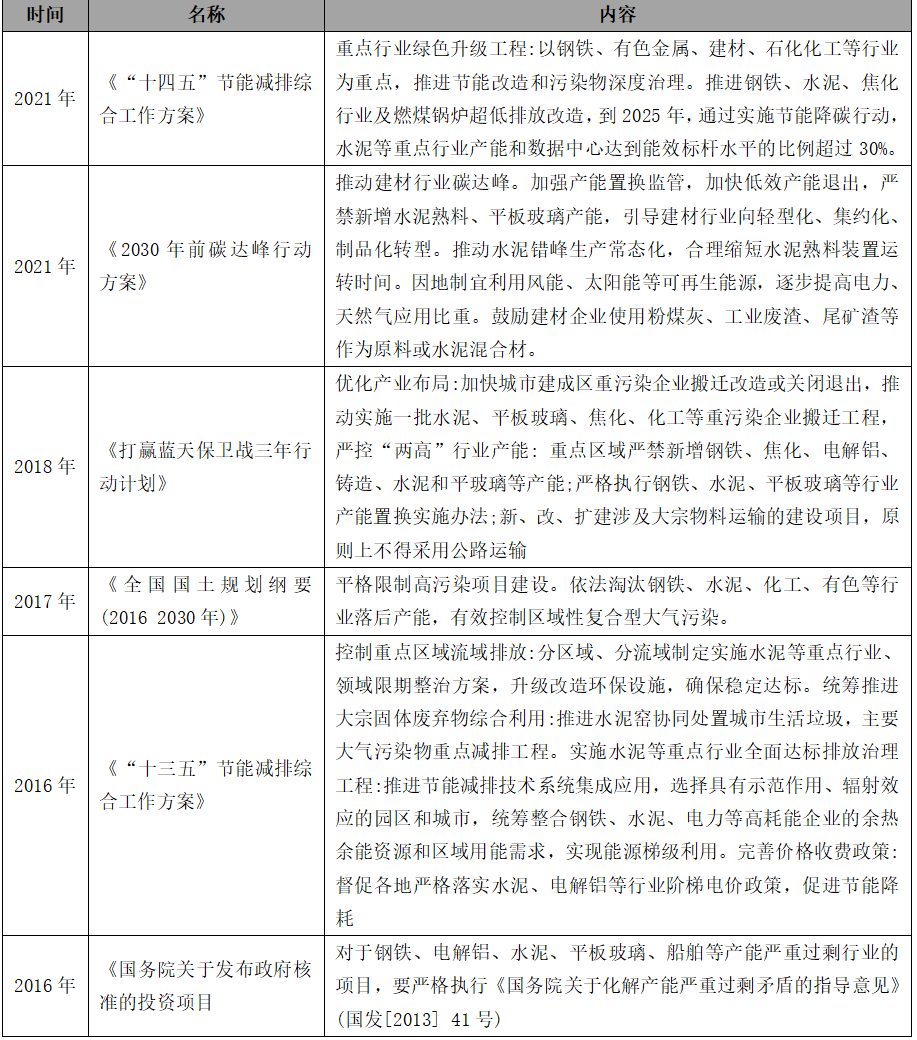

不論是為更好地滿(mǎn)足國家綠色轉型政策要求���,還是應對市場(chǎng)需求降低的需要�����,水泥企業(yè)都應當探索如何更好進(jìn)行低碳轉型����。目前�,國家有關(guān)部門(mén)就水泥行業(yè)可持續發(fā)展出臺了一系列相關(guān)政策和通知規定���,從環(huán)境保護��、社會(huì )責任以及公司治理等方面對水泥行業(yè)做出具體的要求�,引導水泥行業(yè)發(fā)展���。

表1水泥行業(yè)降碳減排規范性文件(部分)

數據來(lái)源:中財大綠金院整理

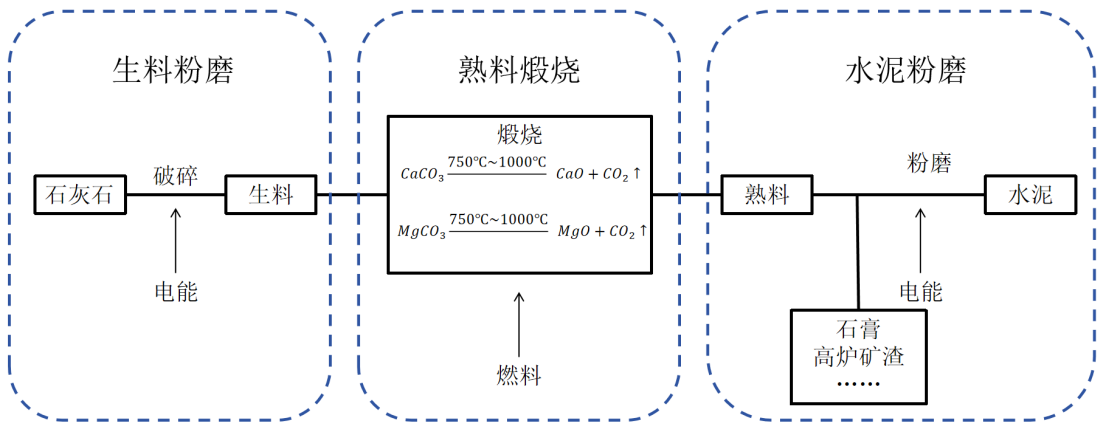

同時(shí)���,高產(chǎn)量��、高碳排與高綜合能耗的“三高”也使得水泥行業(yè)成為我國實(shí)現碳減排目標的重要領(lǐng)域之一�。2022年�����,中國水泥行業(yè)的碳排放量約占全國碳排放總量的13%��,僅次于電力和鋼鐵行業(yè)���。水泥生產(chǎn)環(huán)節的碳排放主要源自于其熟料煅燒時(shí)碳酸鈣與碳酸鎂的高溫煅燒���,據麥肯錫測算�����,為實(shí)現到2050年全球升溫不超過(guò)1.5℃的目標�����,水泥行業(yè)至少需要碳減排70%�����。水泥企業(yè)碳減排任務(wù)嚴峻�����,綠色化轉型迫在眉睫�。除煅燒環(huán)節產(chǎn)生的二氧化碳外����,還需要持續提供高溫環(huán)境����,加之生料粉磨及水泥粉磨的都將需要能源支持�����,而形成能源消耗量大的局面����。

圖2 水泥行業(yè)生產(chǎn)過(guò)程

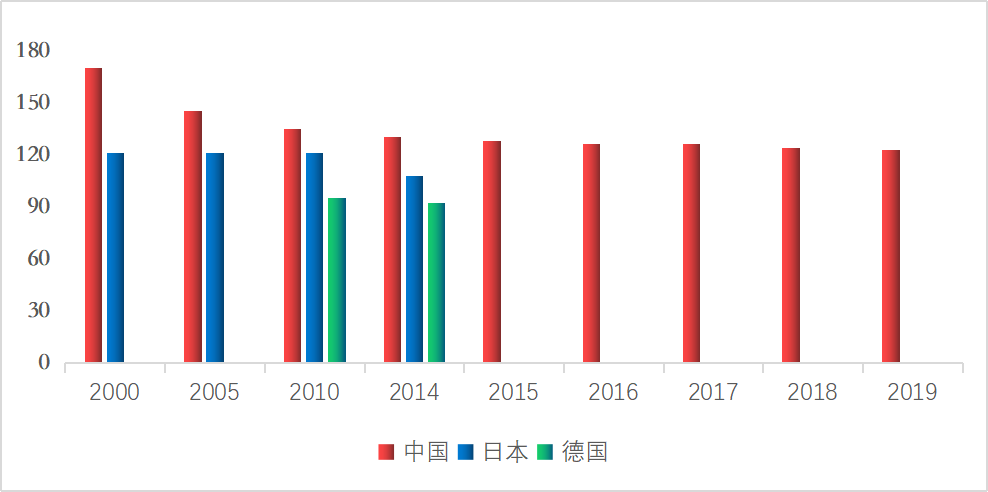

根據統計年鑒的有關(guān)單位水泥生產(chǎn)的綜合能耗顯示��,我國對單位水泥生產(chǎn)的綜合能耗在不斷下降����。雖然我國水泥相關(guān)生產(chǎn)技術(shù)取得了一定的進(jìn)步���,但與日本����、德國等發(fā)達國家的差距仍有一定差距����。作為世界上最大的水泥生產(chǎn)國����,我國水泥行業(yè)綠色低碳發(fā)展的進(jìn)程不僅對于實(shí)現我國“雙碳”目標具有重要意義�,對于全球低碳發(fā)展目標實(shí)現來(lái)講同樣意義重大��。

圖 3 單位水泥綜合能耗(千克標準煤/噸)

(三)水泥企業(yè)綠色轉型表現

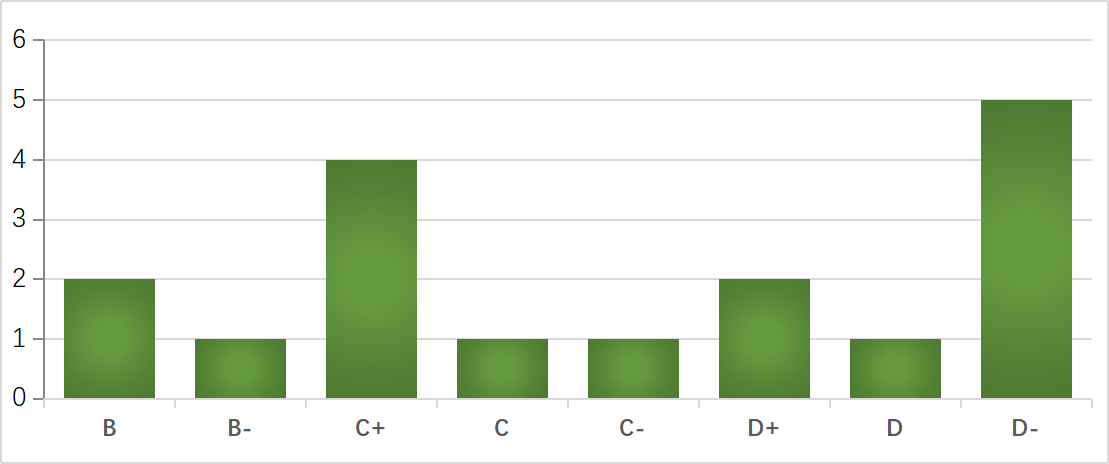

傳統的水泥生產(chǎn)企業(yè)可從變更商業(yè)模式��、減少生產(chǎn)碳排放�����、提高能源使用效率入手�����,推動(dòng)企業(yè)綠色轉型�����。當前��,我國部分企業(yè)已經(jīng)在開(kāi)展相對應的工作���。根據中財大綠金院ESG數據庫數據���,我國水泥行業(yè)上市企業(yè)普遍評級等級低�����,僅有3家企業(yè)獲得B-以上評價(jià)�����,水泥企業(yè)在綠色低碳發(fā)展行動(dòng)層面還有很大的提升空間��。

圖 4 中財綠金院ESG評級——水泥行業(yè)

數據來(lái)源:中財大綠金院ESG數據庫

二��、水泥綠色發(fā)展轉型案例

(一)“工業(yè)+旅游”開(kāi)拓新賽道

對水泥主要原材料石灰石的原產(chǎn)地開(kāi)展綠色礦山項目��,不僅可以修復因開(kāi)采破環(huán)的生態(tài)環(huán)境��,還可以將礦山資源再利用����,修建主題公園����,發(fā)展工業(yè)旅游����。政府工業(yè)旅游發(fā)展給予了支持�,4月18日由文化和旅游部資源開(kāi)發(fā)司指導的“旅游中國 美好生活”2023工業(yè)旅游主題推廣活動(dòng)�,以供企業(yè)交流工業(yè)旅游發(fā)展的成果和經(jīng)驗���,同時(shí)在活動(dòng)現場(chǎng)企業(yè)同多個(gè)旅游社代表簽署工業(yè)旅游路線(xiàn)客源輸送戰略的合作協(xié)議�����。在旅游業(yè)發(fā)展層面���,疫情影響逐漸褪去�����,消費者旅游的熱情仍處于增長(cháng)態(tài)勢�,2023年上半年����,國內旅游總人次23.84億�,同比增長(cháng)63.9%�����,國內旅游收入(旅游總花費)2.30萬(wàn)億元����,增長(cháng)95.9%�;在剛結束的國慶假期���,國內旅游出游人數8.26億人次��,同比增長(cháng)71.3%��,較2019年增長(cháng)4.1%��,國內旅游收入7534.3億元����,同比增長(cháng)129.5%����,較2019年增長(cháng)1.5%�。

位于石家莊鹿泉區的河北金隅鼎鑫水泥有限公司���,通過(guò)持續治理和轉型升級���,實(shí)現了80%以上的全年排污量降低����,粉塵污染得到根治��,山清水秀�����,空氣質(zhì)量也變好了��。公司還通過(guò)發(fā)展旅游業(yè)����,建起了水泥博物館和有機農業(yè)���。曾經(jīng)的廢舊建材骨料礦坑也轉型建成了國家級的生態(tài)農場(chǎng)���,通過(guò)有機蘋(píng)果的種植等方式��,實(shí)現了多元化經(jīng)營(yíng)和收入的增加���。同時(shí)�,華潤水泥攜手華僑城在廣東中山打造集文化旅游�、休閑度假�、娛樂(lè )購物��、餐飲美食于一體的大型主題公園“中山城·歡樂(lè )海岸”�����,也是中山石岐區推進(jìn)人居環(huán)境整治�����、提升城市品質(zhì)的重點(diǎn)項目���。

(二)技術(shù)革新實(shí)現節能減碳

除開(kāi)拓新商業(yè)模式外�,企業(yè)還可從自身角度出發(fā)���,尋求轉型發(fā)展����。結合水泥制造流程����,企業(yè)可從原料替代���、燃料替代��、循環(huán)利用�����、末端碳排放捕捉為切入點(diǎn)�����,開(kāi)發(fā)綠色環(huán)保技術(shù)�����,保證水泥質(zhì)量產(chǎn)出的前提下降低能源消耗���、提高能源利用效率�。雖然此類(lèi)舉措前期投入大�,但技術(shù)更新?lián)Q代從長(cháng)遠來(lái)看����,不但能滿(mǎn)足國家降碳減排的政策要求���,也能減少以煤炭為主要原料的水泥行業(yè)在燃料購買(mǎi)上的成本消耗�,長(cháng)期減少成本支出��,獲得長(cháng)遠的成本優(yōu)勢和經(jīng)濟效益����。

在原料替代方面�����,可從其他產(chǎn)業(yè)所產(chǎn)生的相對廢棄物中提取石灰石����,實(shí)現原料替代�����。唐山冀東水泥及安徽海螺水泥已有相應實(shí)踐:石灰石可從鋼鐵行業(yè)所排放的鋼渣�����、礦渣�,制鋁工業(yè)排出的赤泥廢渣�����、鋁土礦尾渣爐渣�,電石制乙快過(guò)程中的電石廢渣���,合成氨過(guò)程中的煤渣��、碎磚�、鍋爐渣�����、濕煤渣和硫酸渣等其他行業(yè)固體廢棄物中提取�。同時(shí)����,部分企業(yè)在不改變水泥特性的前提下���,通過(guò)材料復合影響熟料成分��,達到減少二氧化碳過(guò)程排放�、降低燒結溫度或吸收二氧化碳等目的��,目前國內暫無(wú)相關(guān)案例����,但德國海德堡水泥多采用貝利特硫鋁酸鹽熟料��、貝利特硫鋁酸鈣熟料進(jìn)行替代�����。

在燃料替代方面��,目前可考慮的燃料也較多���。華新水泥利用水泥窯焚燒廢棄物的天然優(yōu)勢�,研發(fā)出了國際先進(jìn)�、國內首例的華新水泥窯協(xié)同處置技術(shù)����,同時(shí)華新水泥重點(diǎn)研發(fā)一般工業(yè)固廢(皮革�����、布條���、造紙殘渣��、舊衣物等)替代燃料制備系統裝備以制備滿(mǎn)足入窯標準的替代燃料�����,連續穩定地輸送入窯��,最大限度地發(fā)揮一般工業(yè)固廢中的熱值��。IEA顯示�����,全球水泥行業(yè)生物質(zhì)和廢棄物等替代燃料的使用比例約為18.5%����,而中國替代燃料的使用比例仍不足5%����。盡管?chē)鴥纫验_(kāi)展相關(guān)技術(shù)研發(fā)��,但相比于研究進(jìn)程��,水泥窯協(xié)同處置技術(shù)等燃料替代技術(shù)相比于歐洲�����、日本等發(fā)達國家�,中國起步相對落后20余年����。同時(shí)在提高能源使用效率����,拉法基豪瑞��、海德堡水泥���、沃特蘭亭等海外企業(yè)多采用余熱發(fā)電技術(shù)(節能效率超60%)����、多通道燃煤技術(shù)(節能效率超40%)���、多級旋風(fēng)預熱器等��。

在發(fā)展末端碳捕捉層面��,國內外多在處于試點(diǎn)項目階段��。海德堡水泥布雷維克碳捕集與封存項目是世界水泥行業(yè)首個(gè)工業(yè)規模的CCS項目�,其目標是于2024年實(shí)現從水泥生產(chǎn)過(guò)程中分離出CO2�,最終實(shí)現工廠(chǎng)生產(chǎn)的水泥排放量減少50%�。國內海螺集團白馬山水泥廠(chǎng)的5萬(wàn)噸級碳捕集純化示范項目與海德堡水泥進(jìn)行捕集封存不同的是���,海螺水泥將排除出的二氧化碳進(jìn)行提純加工并做生產(chǎn)銷(xiāo)售��,其純度已達99.99%�����,可廣泛應用于焊接����、干冰生產(chǎn)等領(lǐng)域����。

(三)整合市場(chǎng)規范轉型步伐

綜合全行業(yè)供需關(guān)系來(lái)看���,水泥行業(yè)正逐步買(mǎi)入平臺期�����。面對水泥市場(chǎng)需求下降��、產(chǎn)能過(guò)剩無(wú)法及時(shí)配置�����、政府引導企業(yè)綠色轉型等問(wèn)題����,許多水泥企業(yè)因無(wú)法承受壓力逐步退出市場(chǎng)��。如石家莊對鹿泉區支柱產(chǎn)業(yè)-水泥進(jìn)行“上大壓小”的結構性調整��,鹿泉區高峰時(shí)水泥企業(yè)達166家��,而到2019年4月19日���,全區僅保留了兩家的大型水泥企業(yè)���,減少了五分之四的水泥產(chǎn)能��,僅剩的金隅鼎鑫和曲寨水泥兩家水泥企業(yè)也在不斷地節能降耗減排以積極響應產(chǎn)業(yè)政策�����,逐步實(shí)現綠色發(fā)展?���,F階段水泥市場(chǎng)整合機會(huì )增多����,有利于頭部企業(yè)提升產(chǎn)業(yè)集中度����,積極推進(jìn)行業(yè)并購整合����,緊跟國家行業(yè)政策���,不斷規范水泥產(chǎn)能置換�����、部分職能綠色化轉型���,建立綠色工業(yè)園區�����、智能化工廠(chǎng)���,為企業(yè)在轉型新賽道上把握先機�����。

三��、水泥行業(yè)未來(lái)綠色轉型發(fā)展路徑

(一)尋求行業(yè)共生發(fā)展�,開(kāi)拓全新賽道

在不斷發(fā)展的商業(yè)環(huán)境下��,結合水泥行業(yè)綠色轉型案例����,尋求與其他行業(yè)的共生發(fā)展或將成為一種必要的探索����。在尋求其他行業(yè)的共生發(fā)展時(shí)��,水泥企業(yè)需要考慮可持續性�、環(huán)保�����、社會(huì )責任和創(chuàng )新��。這些因素不僅可以提高企業(yè)的競爭力�����,還可以為社會(huì )和環(huán)境帶來(lái)積極的影響���。在落實(shí)層面���,企業(yè)重點(diǎn)可從原材料代替和燃料替代層面尋求其他企業(yè)的協(xié)作�����。原材料渠道下�,企業(yè)可開(kāi)拓綠色礦山項目����,提高環(huán)境水平降低污染成本壓力的同時(shí)還可以發(fā)展旅游業(yè)的經(jīng)營(yíng)機會(huì )創(chuàng )造營(yíng)收新機遇�����;同時(shí)企業(yè)還可與鋼鐵�����、鋁生產(chǎn)制造等產(chǎn)業(yè)中尋求合作機會(huì )以更低成本及污染水平獲取生產(chǎn)制造原材料���。在燃料替代層面����,企業(yè)可對一般固廢排放較多企業(yè)尋求機會(huì )�,獲取替代燃料的供應渠道��。此類(lèi)行動(dòng)不僅可以促進(jìn)水泥行業(yè)的可持續發(fā)展����,還可以創(chuàng )造全新的商業(yè)模式��,為大型企業(yè)帶來(lái)更多創(chuàng )收機會(huì )以多元化營(yíng)收結構����,對于部分小型或陷入盈收困境的企業(yè)或是一次轉變商業(yè)模式����、絕處逢生的新機遇�����。

(二)加大綠色研發(fā)投入�����,落實(shí)節能降碳

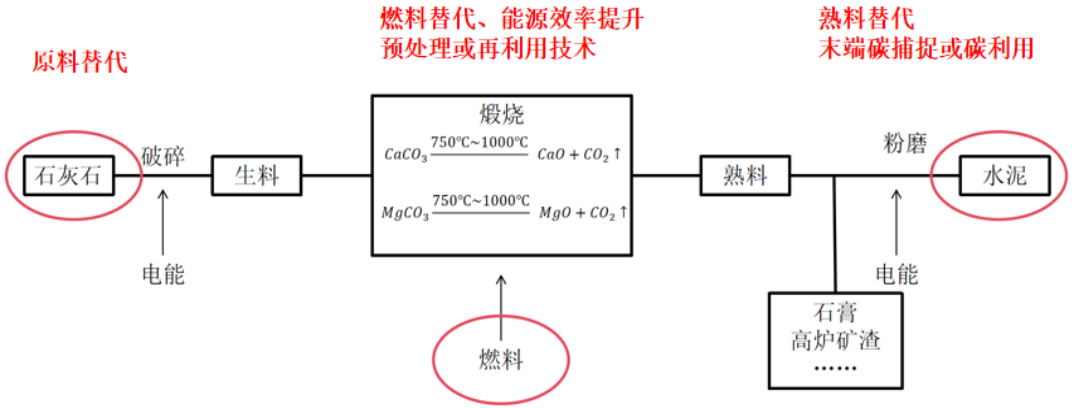

企業(yè)需進(jìn)一步加大對環(huán)保技術(shù)研發(fā)的投資�,深度挖掘水泥工業(yè)碳減排與能源利用潛力技術(shù)����,促進(jìn)產(chǎn)業(yè)升級和技術(shù)革新��,推動(dòng)行業(yè)向高效����、環(huán)保方向發(fā)展��。國內外企業(yè)從原料替代到煅燒環(huán)節的燃料替代�����、能源效率提升及生料預處理或廢料再利用技術(shù)到熟料替代及末端碳捕捉和碳利用技術(shù)都有一定的技術(shù)基礎及案例參考�。企業(yè)可積極引入各項節能降碳技術(shù)或主動(dòng)參與研發(fā)進(jìn)程�,以提升產(chǎn)品環(huán)保性能與企業(yè)競爭力�����。除此之外�,發(fā)展綠色低碳技術(shù)也將還有助于實(shí)現可持續的經(jīng)濟增長(cháng)����,創(chuàng )造更多就業(yè)機會(huì )����,促進(jìn)社會(huì )的可持續發(fā)展��。

圖 5 水泥生產(chǎn)環(huán)節節能降碳方法圖示

(三)拓寬行業(yè)融資渠道�����,吸引價(jià)值投資

技術(shù)研發(fā)是一項長(cháng)期任務(wù)�����,需要長(cháng)期穩定的資金支持���。這就要求水泥企業(yè)保持對投資者的吸引力��,拓寬企業(yè)融資渠道����。但對于高碳屬性的水泥行業(yè)���,難以得到綠色或可持續等價(jià)值投資者的支持����,或將影響企業(yè)運行與發(fā)展的穩定性��。對于開(kāi)始制定規劃并落實(shí)綠色轉型行動(dòng)的水泥企業(yè)來(lái)說(shuō)���,可積極與金融機構溝通�,爭取獲得綠色轉型相關(guān)金融產(chǎn)品和服務(wù)��,為企業(yè)綠色轉型提供資金支持�。

如華新水泥向專(zhuān)業(yè)投資者公開(kāi)發(fā)行兩種總價(jià)值9億元的低碳轉型掛鉤債券�,水泥企業(yè)可借助類(lèi)似轉型金融工具�����,在向企業(yè)提供資金支持時(shí)也為綠色領(lǐng)域投資者提供更多具有可持續發(fā)展效益的投資選擇���。對于中小型企業(yè)�,在綠色轉型這一必然進(jìn)程中尋找生存空間是第一要義��,在積極與政府溝通獲取綠色轉型支持�,減輕前期轉型成本壓力之外��;還可主動(dòng)尋求大型企業(yè)協(xié)助�����,通過(guò)學(xué)習先進(jìn)的環(huán)保技術(shù)和管理經(jīng)驗�、共享優(yōu)勢資源�����,以推動(dòng)企業(yè)的綠色發(fā)展共同助力水泥企業(yè)綠色化轉型進(jìn)程�。

(四)建立ESG行業(yè)標準�����,強化信息披露

目前水泥行業(yè)綠色轉型正處于初始階段���,其環(huán)境數據披露標準未形成統一��,且由于國內政策并未對相關(guān)數據進(jìn)行強制性披露�,所以企業(yè)多進(jìn)行選擇性披露較好數據��。這使得第三方評價(jià)機構�、咨詢(xún)機構等無(wú)法根據每個(gè)水泥企業(yè)的真實(shí)情況進(jìn)行準確的評價(jià)���,給予企業(yè)切實(shí)可行的轉型方案����,存在影響綠色轉型市場(chǎng)投資者預期風(fēng)險����,或將使轉型市場(chǎng)的發(fā)展處于僵持階段���。行業(yè)亟需領(lǐng)頭企業(yè)開(kāi)展建立健全水泥行業(yè)綠色轉型路徑參考及ESG信息披露標準制定的研究工作���,為行業(yè)提供轉型動(dòng)力�����。

參考文獻

[1]G20 Sustainable Finance Working Group (2022). 2022 G20 Sustainable Finance Report. G20 Indonesia 2022.

[2]Woetzel, J.,許浩, &汪小帆. (2023).“中國加速邁向碳中和”水泥篇:水泥行業(yè)碳減排路徑. Https://Www.Mckinsey.Com.Cn/%E4%B8%AD%E5%9B%BD%E5%8A%A0%E9%80%9F%E8%BF%88%E5%90%91%E7%A2%B3%E4%B8%AD%E5%92%8C%E6%B0%B4%E6%B3%A5%E7%AF%87

[3]Zhang, C. Y., Yu, B., Chen, J. M., & Wei, Y. M. (2021). Green transition pathways for cement industry in China. Resources, Conservation and Recycling,166, 105355.