我國力爭2030年前實(shí)現碳達峰���,2060年前實(shí)現碳中和�����,將帶來(lái)廣泛而深刻的經(jīng)濟社會(huì )系統性變革���。企業(yè)在推進(jìn)雙碳目標實(shí)現�,促進(jìn)經(jīng)濟社會(huì )高質(zhì)量發(fā)展的過(guò)程中�����,能源轉型是關(guān)鍵環(huán)節���。今年7月��,重慶市東鵬智能家居有限公司分布式能源項目正式投入運���;8月�,華峰超纖子公司分布式能源站項目投入商業(yè)運行���。隨著(zhù)上市公司紛紛加入分布式能源站建設�,應用分布式能源助力實(shí)現雙碳目標得到更廣泛關(guān)注�。分布式能源站是分布式能源系統的核心部分�����,其發(fā)展與分布式能源系統息息相關(guān)��。本文就分布式能源系統的定義及發(fā)展現狀進(jìn)行討論�,總結分布式能源系統在商業(yè)化過(guò)程中面臨的挑戰及未來(lái)展望��。

一����、分布式能源的概念及現狀

分布式能源即分布式能源系統��,是分布在用戶(hù)側的綜合能源系統�,通常以天然氣為主����,輔以太陽(yáng)能�、風(fēng)能等新能源結合����,同時(shí)加入用戶(hù)側冷熱電聯(lián)產(chǎn)���,通過(guò)多能互補的形式�����,滿(mǎn)足用戶(hù)側的多級用能需求�����。根據來(lái)源不同���,能源可以分為可再生能源和非可再生能源兩大類(lèi)��。與之對應的���,分布式能源系統也可根據能源來(lái)源進(jìn)行劃分��,我國分布式能源主要非可再生能源中的天然氣分布式能源以及可再生能源中的分布式光伏�����、分布式風(fēng)電�、分布式生物能為主�����。

近年來(lái)���,隨著(zhù)政策大力支持與儲能技術(shù)的不斷發(fā)展�,分布式能源系統在國家能源體系中發(fā)揮越來(lái)越重要的作用���,產(chǎn)業(yè)化發(fā)展擁有廣闊市場(chǎng)�����。

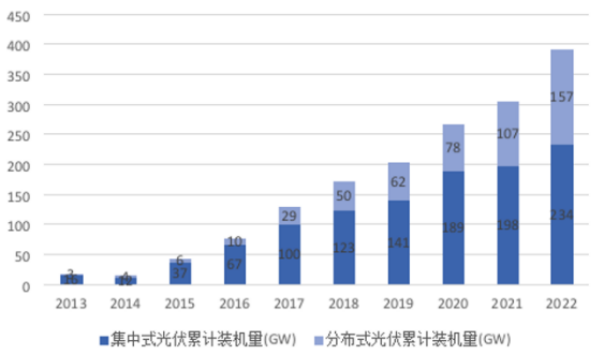

分布式光伏2013-2022年累計裝機規模年復合增長(cháng)率達49.06%����。2013年至2022年�,我國分布式光伏累計裝機規模310萬(wàn)千瓦增加至157GW��,累計增長(cháng)率達到49.06%�����,新增裝機規模從80萬(wàn)千瓦增加至5111.4萬(wàn)千瓦�,發(fā)展態(tài)勢良好�����。2023年上半年����,新增并網(wǎng)容量7842.3萬(wàn)千瓦���,其中集中式光伏電站新增3746萬(wàn)千瓦���,分布式光伏發(fā)電新增4096.3萬(wàn)千瓦���。

圖1 2013-2022年我國光伏累計裝機容量數據來(lái)源:國家能源局

圖2 2013-2022年我國光伏新增裝機容量數據來(lái)源:國家能源局

燃氣分布式能源在“十三五”期間獲得長(cháng)足發(fā)展����,但增速不及預期��。根據《天然氣發(fā)展“十三五”規劃》,到 2020 年天然氣發(fā)電裝機規模達到 1.1X 108 w 以上�����,占發(fā)電總裝機比例超過(guò)5%��,但 2020 年天然氣發(fā)電裝機規模為 0.98X108 kw,占比為 4.5%��。

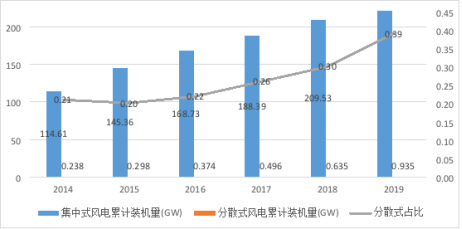

分布式風(fēng)電發(fā)展歷程短���,尚處于萌芽階段���,亟待技術(shù)創(chuàng )新與政策支持�����。相較于分布式光伏和天然氣分布式�����,分散式風(fēng)電起步較晚�,發(fā)展速度較慢�����。分散式發(fā)電規模隨逐年增長(cháng)�����,2022年新增347.7萬(wàn)千瓦�����,累計1344萬(wàn)千瓦�����。但其相對于集中式風(fēng)力發(fā)電�,份額較小�。

圖3 2014-2019年我國風(fēng)電封裝機容量增長(cháng)情況數據來(lái)源:《我國風(fēng)電產(chǎn)業(yè)地圖2014-2022》

二��、分布式能源站的發(fā)展現狀

市場(chǎng)化發(fā)展為分布式能源系統提供強勁推動(dòng)力�����。國內分布式能源行業(yè)從2005-2020年的政策推動(dòng)�,演進(jìn)至2021-2030年的以市場(chǎng)化發(fā)展為主���、政策機制理順為輔的新階段����。由于分布式能源具有天然的去中心化屬性�,則相對更加易于進(jìn)行市場(chǎng)化過(guò)渡與發(fā)展����。市場(chǎng)化發(fā)展的主要驅動(dòng)力源自清潔能源成本持續下行�����,尤其是以風(fēng)光為主導的新型分布式能源系統����,這受益于技術(shù)進(jìn)步帶來(lái)的 LCOE (Levelized Cost of Energy����,即平準化度電成本)下降��。另外負荷預測技術(shù)可行性上升��,裝機和負荷的匹配度提高��,也增加了項目建成后的利用率和經(jīng)濟性����。

(一)政策層面

政策出臺為分布式能源站的快速發(fā)展保駕護航��。自2016年國家能源局出臺《能源發(fā)展“十三五”規劃》����,指出能源消費地區因地制宜發(fā)展分布式能源��,降低對外來(lái)能源調入的依賴(lài)��,我國分布式能源政策不斷出新�,發(fā)展分布式能源的頂層設計和戰略已經(jīng)基本確定����。在這次“能源革命”�����、“電力革命”中�����,構建新型電力系統的戰略目標前瞻性地具有重大意義��,而發(fā)展分布式能源是構建新型電力系統中的重要一環(huán)�。

表1 中國分布式能源行業(yè)發(fā)展相關(guān)規劃

規劃時(shí)間發(fā)布部門(mén)相關(guān)內容《“十四五”全國城市基礎設施建設規劃》2022年住房和城鄉建設部�����、國家發(fā)改委推進(jìn)分布式可再生能源和建筑一體化利用�����,有序推進(jìn)主動(dòng)配電網(wǎng)�����、微電網(wǎng)�����、交直流混合電網(wǎng)應用��,提高分布式電源與配電網(wǎng)協(xié)調能力��。因地制宜推動(dòng)城市分布式光伏發(fā)展����?����!丁笆奈濉爆F代能源體系規劃》2022年國家發(fā)展改革委�、國家能源局推動(dòng)電網(wǎng)主動(dòng)適應大規模集中式新能源和量大面廣的分布式能源發(fā)展���;支持分布式新能源合理配置儲能系統�����;積極推進(jìn)東部和中部等地區分散式風(fēng)電和分布式光伏建設����;加大能源就近開(kāi)發(fā)利用力度�,積極發(fā)展分布式能源�,鼓勵風(fēng)電和太陽(yáng)能發(fā)電優(yōu)先本地消納����;健全分布式電源發(fā)展新機制��,推動(dòng)電網(wǎng)公平接入�?�!妒奈迥暌巹澓?035年遠景目標綱要》2021年十三屆全國人大四次會(huì )議加快發(fā)展非化石能源�����,堅持集中式和分布式并舉�,大力提升風(fēng)電�、光伏發(fā)電規模����,加快發(fā)展東中部分布式能源��?���!丁笆奈濉笨稍偕茉窗l(fā)展規劃》2021年國家發(fā)展改革委等積極推進(jìn)風(fēng)電和光伏發(fā)電分布式開(kāi)發(fā)�。積極推動(dòng)風(fēng)電分布式就近開(kāi)發(fā)����、大力推動(dòng)光伏發(fā)電多場(chǎng)景融合開(kāi)發(fā)���?��!赌茉窗l(fā)展“十三五”規劃》2016年國家能源局能源消費地區因地制宜發(fā)展分布式能源�,降低對外來(lái)能源調入的依賴(lài)���。(二)分布式能源快速部署

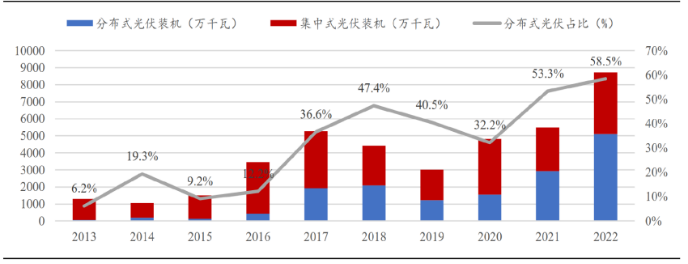

國內分布式光伏發(fā)展態(tài)勢良好�,2017-2021 年 CAGR 達 60%�����。2021年��,硅料短缺造成組件價(jià)格高企����,影響地面集中式光伏電站投資�,但分布式裝機未受明顯影響���,且2021年國內分布式光伏市場(chǎng)占比首次超過(guò)50%���。從占比看�,分布式光伏電站新增裝機與累計裝機占比均逐年提高��。從2016 年至 2021 年�����,分布式光伏電站新增裝機占比從 12%增加至 55%����,累計裝機占比從 13%增加至 35%�����。2021 年分布式光伏電站新增裝機占比首次超過(guò)集中式光伏電站�,迎來(lái)了分布式與集中式光伏并舉發(fā)展的新局面���。

二����、分布式能源站的發(fā)展現狀

市場(chǎng)化發(fā)展為分布式能源系統提供強勁推動(dòng)力�����。國內分布式能源行業(yè)從2005-2020年的政策推動(dòng)����,演進(jìn)至2021-2030年的以市場(chǎng)化發(fā)展為主�����、政策機制理順為輔的新階段��。由于分布式能源具有天然的去中心化屬性�����,則相對更加易于進(jìn)行市場(chǎng)化過(guò)渡與發(fā)展���。市場(chǎng)化發(fā)展的主要驅動(dòng)力源自清潔能源成本持續下行����,尤其是以風(fēng)光為主導的新型分布式能源系統��,這受益于技術(shù)進(jìn)步帶來(lái)的 LCOE (Levelized Cost of Energy����,即平準化度電成本)下降�����。另外負荷預測技術(shù)可行性上升���,裝機和負荷的匹配度提高��,也增加了項目建成后的利用率和經(jīng)濟性�����。

(一)政策層面

政策出臺為分布式能源站的快速發(fā)展保駕護航�����。自2016年國家能源局出臺《能源發(fā)展“十三五”規劃》�,指出能源消費地區因地制宜發(fā)展分布式能源�,降低對外來(lái)能源調入的依賴(lài)�,我國分布式能源政策不斷出新�����,發(fā)展分布式能源的頂層設計和戰略已經(jīng)基本確定����。在這次“能源革命”���、“電力革命”中����,構建新型電力系統的戰略目標前瞻性地具有重大意義����,而發(fā)展分布式能源是構建新型電力系統中的重要一環(huán)�。

表1 中國分布式能源行業(yè)發(fā)展相關(guān)規劃

規劃時(shí)間發(fā)布部門(mén)相關(guān)內容《“十四五”全國城市基礎設施建設規劃》2022年住房和城鄉建設部�、國家發(fā)改委推進(jìn)分布式可再生能源和建筑一體化利用�����,有序推進(jìn)主動(dòng)配電網(wǎng)����、微電網(wǎng)����、交直流混合電網(wǎng)應用��,提高分布式電源與配電網(wǎng)協(xié)調能力���。因地制宜推動(dòng)城市分布式光伏發(fā)展�?!丁笆奈濉爆F代能源體系規劃》2022年國家發(fā)展改革委�、國家能源局推動(dòng)電網(wǎng)主動(dòng)適應大規模集中式新能源和量大面廣的分布式能源發(fā)展�����;支持分布式新能源合理配置儲能系統�;積極推進(jìn)東部和中部等地區分散式風(fēng)電和分布式光伏建設��;加大能源就近開(kāi)發(fā)利用力度�,積極發(fā)展分布式能源��,鼓勵風(fēng)電和太陽(yáng)能發(fā)電優(yōu)先本地消納����;健全分布式電源發(fā)展新機制����,推動(dòng)電網(wǎng)公平接入����?��!妒奈迥暌巹澓?035年遠景目標綱要》2021年十三屆全國人大四次會(huì )議加快發(fā)展非化石能源����,堅持集中式和分布式并舉�,大力提升風(fēng)電���、光伏發(fā)電規模��,加快發(fā)展東中部分布式能源����?���!丁笆奈濉笨稍偕茉窗l(fā)展規劃》2021年國家發(fā)展改革委等積極推進(jìn)風(fēng)電和光伏發(fā)電分布式開(kāi)發(fā)���。積極推動(dòng)風(fēng)電分布式就近開(kāi)發(fā)�、大力推動(dòng)光伏發(fā)電多場(chǎng)景融合開(kāi)發(fā)�����?���!赌茉窗l(fā)展“十三五”規劃》2016年國家能源局能源消費地區因地制宜發(fā)展分布式能源�,降低對外來(lái)能源調入的依賴(lài)�。(二)分布式能源快速部署

國內分布式光伏發(fā)展態(tài)勢良好�����,2017-2021 年 CAGR 達 60%��。2021年�����,硅料短缺造成組件價(jià)格高企���,影響地面集中式光伏電站投資���,但分布式裝機未受明顯影響��,且2021年國內分布式光伏市場(chǎng)占比首次超過(guò)50%���。從占比看�����,分布式光伏電站新增裝機與累計裝機占比均逐年提高���。從2016 年至 2021 年�,分布式光伏電站新增裝機占比從 12%增加至 55%�����,累計裝機占比從 13%增加至 35%�。2021 年分布式光伏電站新增裝機占比首次超過(guò)集中式光伏電站���,迎來(lái)了分布式與集中式光伏并舉發(fā)展的新局面���。

圖4 集中式/分布式增長(cháng)百分率數據來(lái)源:國家能源局

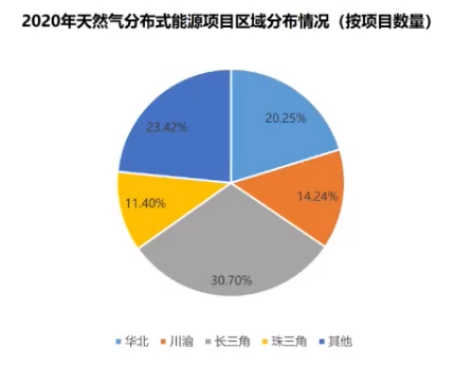

天然氣分布式能源項目自2015年來(lái)呈現快速發(fā)展態(tài)勢��,截至2020年底�,我國天然氣分布式能源項目共計632個(gè)����,總裝機容量達到2274萬(wàn)kw�,較 2015 年增加 344 個(gè)��,年均增速 17.0%���;裝機規模增加 1162 萬(wàn)千瓦��,年均增速 15.4%����。從區域分布看���,國內天然氣分布式能源項目主要分布在華北�����、長(cháng)三角�、珠三角��、川渝等地區��,其中長(cháng)三角地從應用場(chǎng)景看�,中國天然氣分布式能源項目主要集中在工業(yè)園區�、辦公和工業(yè)類(lèi)等��,其中園區類(lèi)項目?jì)?yōu)勢明顯�����,項目數量占比達48.6%,裝機規模占比達 83%�����。

圖5 2020年天然氣分布式能源站項目區域分布情況數據來(lái)源:中國城市燃氣協(xié)會(huì )分布式能源專(zhuān)業(yè)委員會(huì )

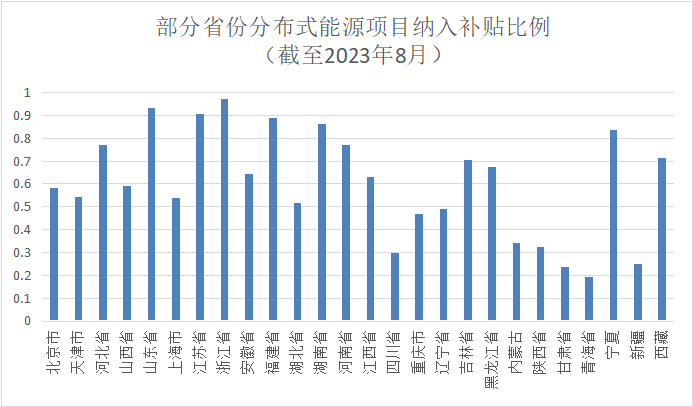

(三)分布式能源項目補貼占比高

新能源的高速發(fā)展對資金有較高的需求��,但長(cháng)期以來(lái)傳統金融服務(wù)支持以大型國企主導的集中式能源為主����,分布式能源融資渠道限制諸多���。目前�,分布式能源特別是分布式光伏和分布式風(fēng)電���,現金流嚴重依賴(lài)補貼�����。如圖6所示��,我國大部分省份分布式能源項目納入補貼比例超過(guò)50%����。

圖6部分省份分布式能源項目納入補貼比例(截至2023年8月)數據來(lái)源:國網(wǎng)新能源云

三���、分布式能源應用面臨的問(wèn)題

20世紀80年代���,熱電聯(lián)產(chǎn)作為分布式能源的雛形被引入中國���,但由于天然氣供應和價(jià)格等因素制約�,仍以燃煤為主����。中國真正意義上的分布式能源發(fā)展是近十年才開(kāi)始的���,因此仍存在諸多不足��。

一是受制于電網(wǎng)技術(shù)的困局���。分布式能源的誕生是解決就近用電問(wèn)題�����,降低大規模輸配電的的損耗及開(kāi)銷(xiāo)���。然而����,受到電網(wǎng)端的限制���,目前分布式能源分為自用和上網(wǎng)兩種形式�,其中上網(wǎng)部分無(wú)法做到就近分配���。

二是分布式能源融資受經(jīng)營(yíng)主體影響大���。區別于集中式能源隸屬于大型央國企�����,分布式能源在民營(yíng)企業(yè)主體中占比較大�����。受電力行業(yè)整體融資以信貸為主的影響�����,分布式能源融資難易程度兩極分化較大���,國有控股下分布式能源電站融資壓力小����,民營(yíng)分布式能源電站普遍面臨融資難問(wèn)題�。

三是國補款影響估值難以實(shí)現多元化融資����。分布式能源的核心是新能源的綜合利用�����,而新能源的收益當中國補款占比較高�,當前國補款預期尚不明朗�,導致收益穩定性欠佳�����,對資產(chǎn)證券化融資不利����。

四��、未來(lái)展望

分布式能源的廣泛應用是實(shí)現雙碳目標有效途徑之一��,解決分布式能源商業(yè)化是大范圍推廣的前提����。一方面隨著(zhù)新能源裝機量的穩步提升���,標志著(zhù)新能源發(fā)電技術(shù)日漸成熟���,為分布式能源推廣奠定基礎���;另一方面新能源發(fā)電單價(jià)逐步下降�,為分布式能源發(fā)電平價(jià)上網(wǎng)提供新的機遇����。雖然分布式能源在發(fā)電側取得突破��,無(wú)論技術(shù)還是裝機容量都頗具競爭力��,其中以鄉村振興為主要抓手的扶貧電站占據了較大比例��,但距離市場(chǎng)化全面推廣尚有距離��。

一是受制于用電側技術(shù)問(wèn)題�����,短期內無(wú)法滿(mǎn)足分布式能源上網(wǎng)后就近使用��。建議劃定特定單元以實(shí)現資源最大化利用����,推廣大型工業(yè)園區�、生產(chǎn)制造單位率先開(kāi)展分布式能源應用����,優(yōu)先解決自身較大能耗為前提����。

二是融資難度兩極分化嚴重��,國有和民企授信差距大��。創(chuàng )新金融服務(wù)機制����,放寬金融機構面向分布式項目貸款口徑�,降低融資成本�����。創(chuàng )新以項目為主體的金融產(chǎn)品����,弱化主體對融資的影響�,加強分布式項目貸款流向民營(yíng)企業(yè)比例��。

三是以國補款作為主要收益�����,融資受限����,導致推廣過(guò)于依賴(lài)政策�。明確國補款相關(guān)規定���,制定估值標準�,明晰國補款對分布式項目現金流影響�����,為資產(chǎn)證券化融資奠定基礎���。

參考文獻

[1]羅涌恒��,姜飛�,蘇斌��,楊理威��,潘麗珠���,易子木�����,林政陽(yáng).基于設備安全邊界的分布式能源站實(shí)時(shí)安全風(fēng)險評估及應對策略[J/OL].電網(wǎng)技術(shù).

[2]李承周�����,王寧玲�,竇瀟瀟����,楊志平����,王利剛��,楊勇平.多能源互補分布式能源系統集成研究綜述及展望[J/OL].中國電機工程學(xué)報.

[3]李彪銘,孔令令.“雙碳”背景下分布式能源發(fā)展前景[J].產(chǎn)業(yè)創(chuàng )新研究,2022(09):8-10.

作者:

張琦彬中央財經(jīng)大學(xué)-北京銀行雙碳與金融研究中心助理研究員

鞠和圓中央財經(jīng)大學(xué)綠色金融國際研究院科研助理