特定地域單元生態(tài)產(chǎn)品價(jià)值(the Value of Ecosystem Product in specific geographic units�,VEP)核算的是某一特定地域內生態(tài)產(chǎn)品的市場(chǎng)價(jià)值[1]�����。VEP核算旨在以項目開(kāi)發(fā)模式為核心����,以撬動(dòng)金融資源支持為驅動(dòng)��,構建一條生態(tài)產(chǎn)品價(jià)值實(shí)現的閉環(huán)鏈條�。隨著(zhù)生態(tài)產(chǎn)品價(jià)值實(shí)現的重要性愈加凸顯��,VEP核算的探索發(fā)揮了重要作用�。本文主要闡述特定地域單元價(jià)值(VEP)核算的政策背景和概念定義�,圍繞與生態(tài)系統生態(tài)產(chǎn)品總值(GEP)的對比和各地的案例實(shí)踐提出發(fā)展建議�����。

一����、政策背景及相關(guān)定義

(一)VEP的概念和意義

在學(xué)術(shù)界相關(guān)研究的基礎上�����,結合《北京市特定地域單元生態(tài)產(chǎn)品價(jià)值(VEP) 核算及應用指南(試行)》中的相關(guān)論述�����,特定地域單元生態(tài)產(chǎn)品價(jià)值(the Value of Ecosystem Product in specific geographic units)核算的是某一特定地域內生態(tài)產(chǎn)品的市場(chǎng)價(jià)值��,核算的重點(diǎn)是生態(tài)環(huán)境保護修復和生態(tài)產(chǎn)品合理化利用的成本以及相關(guān)生態(tài)產(chǎn)業(yè)經(jīng)營(yíng)開(kāi)發(fā)未來(lái)可預期市場(chǎng)收益��,核算結果強調精準性和地域性��。主要應用于經(jīng)營(yíng)開(kāi)發(fā)��、擔保信貸�、權益交易等市場(chǎng)發(fā)揮作用的生態(tài)產(chǎn)品價(jià)值實(shí)現領(lǐng)域�����。

縱觀(guān)生態(tài)產(chǎn)品價(jià)值實(shí)現的推動(dòng)歷程����,生態(tài)系統生態(tài)總值(GEP)核算體系的建立與完善在促進(jìn)生態(tài)產(chǎn)品市場(chǎng)化發(fā)展過(guò)程中發(fā)揮著(zhù)重要作用��。GEP的發(fā)展建立已獲得許多實(shí)踐成果�,內蒙古��、貴州和福建等多地開(kāi)展GEP核算試點(diǎn)工作����,并將GEP核算體系作為約束指標納入生態(tài)文明建設長(cháng)期規劃�����,引入決策和政府領(lǐng)導績(jì)效考核��。另有多地出臺了GEP核算地方技術(shù)標準�����,并將GEP的核算結果用于創(chuàng )新綠色金融產(chǎn)品如“信用+多種經(jīng)營(yíng)權貸”“生態(tài)資產(chǎn)權益抵押+項目貸”“公益林補償收益質(zhì)押貸”“GEP貸”等���。與此同時(shí)�,經(jīng)過(guò)一段時(shí)間的實(shí)踐總結�����,覆蓋整個(gè)行政區域的GEP核算在核算結果的精確度及應用效率方面有很大優(yōu)化空間��,生態(tài)系統的復雜性也在一定程度降低了GEP核算的準確性����。

受市場(chǎng)化發(fā)展需求影響�����,部分地區轉而推動(dòng)覆蓋范圍更小�、結果應用更為精準的VEP核算��。VEP核算適用于以項目為主體的生態(tài)價(jià)值評價(jià)��,通過(guò)核算生態(tài)產(chǎn)品價(jià)值在項目期間的增量�����,探索人類(lèi)活動(dòng)對特定地域單元生態(tài)產(chǎn)品價(jià)值影響����。在生態(tài)價(jià)值評估體系建設過(guò)程中�,VEP開(kāi)創(chuàng )了公共產(chǎn)品市場(chǎng)購買(mǎi)的新思路�,通過(guò)劃定空間范圍確定最優(yōu)保護利用模式��,配置最小擾動(dòng)的產(chǎn)業(yè)項目�����,推動(dòng)地方生態(tài)優(yōu)勢轉化為價(jià)值優(yōu)勢���。

(二)VEP發(fā)展的政策背景

2021年4月����,國務(wù)院印發(fā)《關(guān)于建立健全生態(tài)產(chǎn)品價(jià)值實(shí)現機制的意見(jiàn)》明確提出要針對生態(tài)產(chǎn)品價(jià)值實(shí)現的不同路徑�����,探索構建行政區域單元生態(tài)產(chǎn)品總值和特定地域單元生態(tài)產(chǎn)品價(jià)值評價(jià)體系�??紤]不同類(lèi)型生態(tài)系統功能屬性���,體現生態(tài)產(chǎn)品數量和質(zhì)量�,建立覆蓋各級行政區域的生態(tài)產(chǎn)品總值統計制度����,這是我國首次提出“特定地域單元生態(tài)產(chǎn)品價(jià)值(VEP)評價(jià)”這一概念�����。

隨后��,各地方政府相繼出臺相應的政策文件��,提出在結合地方資源稟賦的基礎上����,探索不同類(lèi)型的特定地域單元生態(tài)產(chǎn)品價(jià)值核算實(shí)踐���。浙江省提出探索開(kāi)展錢(qián)江源—百山祖���、新安江水庫����、開(kāi)化水庫等重要生態(tài)功能地域單元核算實(shí)踐���;江蘇省鼓勵在沿江特色示范段��、環(huán)太湖�����、里下河��、南水北調調水輸水區�����、沿海森林和灘涂濕地�、蘇南低山丘陵等相關(guān)地區���,推進(jìn)跨區域生態(tài)產(chǎn)品總值核算或重要生態(tài)功能地域單元生態(tài)產(chǎn)品價(jià)值核算�����;天津市提出探索構建濕地�����、海洋等特定地域單元生態(tài)產(chǎn)品價(jià)值評價(jià)體系�;廣東省對自然保護地中的國家公園���、自然保護區等特定地域單元開(kāi)展生態(tài)產(chǎn)品價(jià)值核算��。

表1 特定地域單元生態(tài)產(chǎn)品價(jià)值(VEP)核算的相關(guān)政策

資料來(lái)源:中央財經(jīng)大學(xué)綠色金融國際研究院根據公開(kāi)資料整理

(三)地方性VEP標準制定情況

除了地方政策性綱領(lǐng)之外����,地方性的標準制定也有一定成果����。2023年5月北京市出臺了《北京市特定地域單元生態(tài)產(chǎn)品價(jià)值(VEP)核算及應用指南(試行)》���,其中提供了VEP核算方法及公式參考��,厘清了相關(guān)概念��,提出了VEP核算及應用的標準化操作流程���,即確定空間范圍與實(shí)施主體��、編制生態(tài)產(chǎn)品目錄清單�����、選定最佳空間保護結構和最優(yōu)保護利用模式����、開(kāi)展生態(tài)產(chǎn)品價(jià)值核算����、綠色金融支持�����、政策保障等“六步工作法”��。浙江省湖州市的相關(guān)研究已經(jīng)先行展開(kāi)��,在地方技術(shù)性規范《特定地域單元生態(tài)產(chǎn)品價(jià)值評估技術(shù)規范》(報批稿)中���,對評估原則�、評估流程����、生態(tài)產(chǎn)品功能量和價(jià)值量核算����、生態(tài)產(chǎn)品價(jià)值評估���、數據采集與評估質(zhì)量控制以及核算成果匯總等作出明確要求�����。標準的制定有助于推進(jìn)核算和評估工作的高效和便捷運行�,助力生態(tài)產(chǎn)品價(jià)值核算體系的建立和發(fā)展�。另有部分省份如江蘇省指出要探索標準體系和價(jià)格形成機制��,在總結各地價(jià)值核算實(shí)踐基礎上�,分類(lèi)形成生態(tài)產(chǎn)品價(jià)值核算數據技術(shù)規范�����,推進(jìn)生態(tài)產(chǎn)品價(jià)值核算標準化建設���。

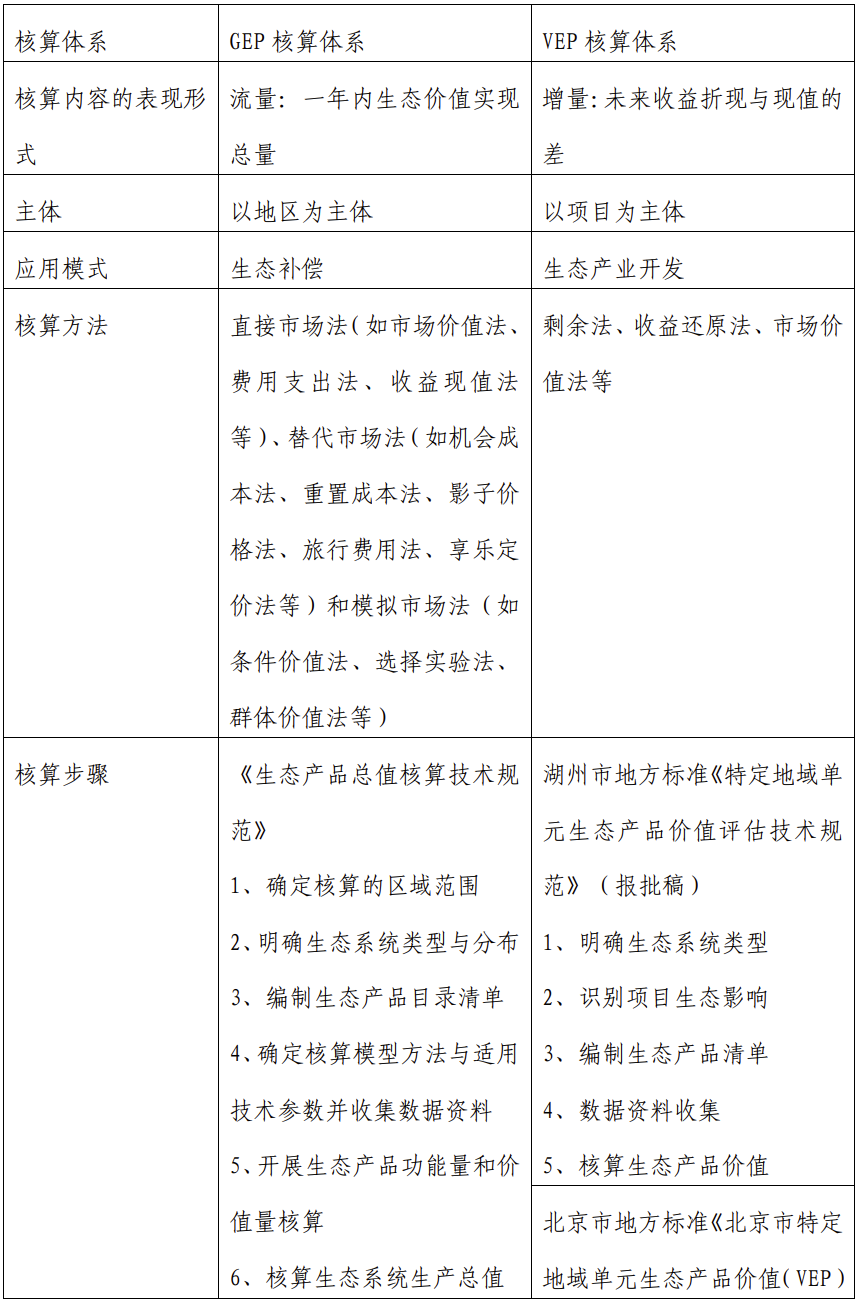

二��、特定地域單元生態(tài)產(chǎn)品價(jià)值(VEP)核算的具體內容與對比

(一)VEP的核算方法

VEP核算首先明確特定單元的地域范圍���,之后核算單元內生態(tài)產(chǎn)品總值��,將結果作為生態(tài)權益所有人爭取轉移支付等政府性補償的依據����。核算項目開(kāi)發(fā)后實(shí)現的特定地域單元生態(tài)產(chǎn)品價(jià)值����,即未來(lái)產(chǎn)業(yè)開(kāi)發(fā)期限內以生態(tài)系統為主要支撐的各類(lèi)收益的貼現值�����。最后核算生態(tài)增值效應����,即計算生態(tài)產(chǎn)品總值增量����。

(二)VEP的核算步驟

VEP的核算步驟沒(méi)有統一的標準��。由表2中湖州和北京的標準總結得出����,VEP的核算步驟在一定程度上借鑒了GEP的核算步驟�����,先確定主體范圍和生態(tài)系統類(lèi)型�����,對范圍內的生態(tài)產(chǎn)品按照物質(zhì)產(chǎn)品���、調節服務(wù)和文化服務(wù)三類(lèi)整理成目錄����,按照目錄收集相應的數據后進(jìn)行核算���,最后����,以該核算結果為依據����,爭取綠色金融支持���。

(三)VEP的應用模式

VEP的應用主要與生態(tài)產(chǎn)業(yè)開(kāi)發(fā)項目相結合�����,VEP核算結果是項目開(kāi)發(fā)對于生態(tài)產(chǎn)品價(jià)值實(shí)現的增量��,其運作模式是以?xún)r(jià)值增量為基礎���,對接資本市場(chǎng)����,尋求企業(yè)和金融機構的支持����,如加快推動(dòng)企業(yè)入股VEP項目開(kāi)發(fā)����,支持金融機構開(kāi)發(fā)更多金融產(chǎn)品等��,其核算結果的價(jià)值實(shí)現蘊含在項目開(kāi)發(fā)運營(yíng)的過(guò)程當中��。

(四)GEP與VEP的對比

VEP與GEP所衡量的均為生態(tài)產(chǎn)品的價(jià)值量��,與GEP相比��,以項目為主體的VEP可以在更小的維度上為生態(tài)產(chǎn)品市場(chǎng)化發(fā)展提供支持�。二者在核算內容����、核算方法等方面均存在不同之處���。

表2 GEP與VEP的差異

資料來(lái)源:中央財經(jīng)大學(xué)綠色金融國際研究院根據公開(kāi)資料整理

三��、特定地域單元價(jià)值核算(VEP)的應用

在落地實(shí)踐方面����,目前全國僅湖州和北京兩地有較為成熟的案例呈現�。

(一)湖州

2023年8月10日���,湖州《特定地域單元生態(tài)產(chǎn)品價(jià)值評估技術(shù)規范》進(jìn)入報批環(huán)節��,該文件以安吉縣���、德清縣和南潯縣等試點(diǎn)為基礎�,主要圍繞農業(yè)農村����、水利設施�����、交通設施����、生態(tài)林業(yè)��、綠色能源����、工業(yè)生產(chǎn)�、生態(tài)旅游�����、生態(tài)修復等項目類(lèi)型���,采用預評估�、后評估和監測評估3種方式合理評估特定地域單元的生態(tài)效益����。

湖州在南潯縣雙林鎮開(kāi)展項目級VEP核算輔助全域土地綜合整治生態(tài)產(chǎn)品價(jià)值實(shí)現應用�。根據對南潯區雙林鎮9個(gè)自然村實(shí)地調研和監測的情況���,開(kāi)展項目級VEP核算�,并繪制生態(tài)價(jià)值監測圖��,清晰直觀(guān)地反映各階段整治過(guò)程對特定地域單元內生態(tài)產(chǎn)品價(jià)值的影響���。得到初步核算結果后�,通過(guò)VEP二次核算和監測分析�,編制整治南潯雙林修復地塊和安置地塊的設計方案����,推進(jìn)生態(tài)產(chǎn)業(yè)項目�,指導支持金融機構開(kāi)發(fā)“生態(tài)修復貸”“VEP增值貸”等綠色金融產(chǎn)品�。

(二)北京

北京市以門(mén)頭溝區王平鎮西王平村京西古道沉浸式生態(tài)小鎮項目為試點(diǎn)開(kāi)啟VEP核算���,在試點(diǎn)運行過(guò)程中獲得經(jīng)驗�,形成《北京市特定地域單元生態(tài)產(chǎn)品價(jià)值(VEP)核算及應用指南(試行)》�����?!吨改稀诽峁┝薞EP核算方法及公式參考����,明確了相關(guān)概念���,提出進(jìn)行特定地域單元生態(tài)產(chǎn)品價(jià)值核算的步驟��。

北京市西王平村項目運行的過(guò)程是:(1)確定空間范圍和實(shí)施主體��,以西王平村為特定地域單元���;(2)編制生態(tài)產(chǎn)品目錄清單�,理清特定單元內的生態(tài)資源條件�;(3)選定最佳空間保護結構和最優(yōu)保護利用模式��,政企銀協(xié)同合作���,制定最優(yōu)開(kāi)發(fā)模式�����,以最小擾動(dòng)為原則保護生態(tài)����;(4)開(kāi)展生態(tài)產(chǎn)品價(jià)值核算���,根據剩余法�、收益還原法�����、市場(chǎng)價(jià)值法等方法進(jìn)行核算�,計算生態(tài)產(chǎn)品在項目期間內的增值���;(5)綠色金融支持���,以核算結果為授信依據�����,獲得國家開(kāi)發(fā)銀行北京分行的建設期貸款支持�����,后續可將生態(tài)資產(chǎn)抵押二次授信���,且在額度�、利率方面均獲得利好性支持���。根據財務(wù)測算數據�����,在最優(yōu)開(kāi)發(fā)模式下����,前期該項目利潤率為12.92%����,投資收益率13.57%���,資本金收益率9.88%��。同時(shí)實(shí)現對生態(tài)效益和經(jīng)濟效益的雙重反哺��,預期項目期內集體經(jīng)濟獲得分紅近2000萬(wàn)�。

在政策推動(dòng)特定地域單元價(jià)值核算(VEP)體系建立方面���,貴州省也做出了一定的成果��。在生態(tài)產(chǎn)品度量方面����,貴州省結合本地特征���,在赤水河�、清水江等地區開(kāi)展特定地域單元生態(tài)價(jià)值評估試點(diǎn)��,總結實(shí)踐經(jīng)驗形成價(jià)值評估體系��,反應市場(chǎng)供需����,覆蓋生態(tài)保護和開(kāi)發(fā)成本�����。在生態(tài)產(chǎn)品抵押方面����,鼓勵金融機構根據特定地域單元生態(tài)產(chǎn)品價(jià)值(VEP)核算結果����,創(chuàng )新信貸模式�����,擴大中長(cháng)期貸款的支持范圍���,以政策帶動(dòng)VEP核算發(fā)展應用�。

四�、VEP核算賦能生態(tài)產(chǎn)品價(jià)值實(shí)現的未來(lái)展望

當前我國VEP核算工作仍處于起步階段�����,在北京�、湖州兩地階段性實(shí)踐基礎上��,結合與GEP核算的對比及經(jīng)驗總結�����,我們?yōu)榇龠M(jìn)VEP核算進(jìn)一步賦能生態(tài)產(chǎn)品價(jià)值實(shí)現提出以下展望:

制定全國性VEP核算技術(shù)標準�����,統一完善VEP核算步驟����。基于已有地方實(shí)踐成果反饋���,通過(guò)“地區先行探索→分布總結推廣→全國統一規范”的“三步走”模式�,建立符合中國國情的制度體系�����,明確標準和方法�����,對生態(tài)產(chǎn)品等資產(chǎn)核算的核算步驟����、核算內容分類(lèi)方法���、核算公式和核算路徑進(jìn)行統一和規范�����。一方面技術(shù)標準的出臺能夠以制度方式保障VEP核算路徑的正常運行�����,另一方面可為地方的標準制定提供可參考的依據���。

推動(dòng)數據共享�����,簡(jiǎn)化VEP價(jià)值核算流程�。VEP可借鑒GEP的一鍵核算系統建立的經(jīng)驗做法���,推動(dòng)數據共享�����,打通各部門(mén)����、各地區的生態(tài)產(chǎn)品和調節服務(wù)調查統計等數據信息��,按照生態(tài)產(chǎn)品目錄清單整理收集數據��,將結果整合輸入系統���,按照不同項目開(kāi)發(fā)類(lèi)型和計算模式�����,內置的公式自動(dòng)核算得到結果���。推動(dòng)建立VEP一鍵核算系統有助于減少核算和匯總的中間環(huán)節���,提升核算的效率���,簡(jiǎn)便化核算流程��,提升核算的統一性�����、精確性和及時(shí)性�。

拓展VEP核算結果的應用范圍�,建立政策金融雙保障機制��。VEP核算結果在用于項目開(kāi)發(fā)應用和收益獲取之外���,可以作為生態(tài)補償的依據�,推動(dòng)政府購買(mǎi)或社會(huì )組織直接付費�、可持續生計發(fā)展和自組織支付等社會(huì )補償手段���,助力生態(tài)產(chǎn)品價(jià)值保障機制的建立�;也可以作為抵押品����,推動(dòng)金融機構以VEP核算結果創(chuàng )新綠色金融產(chǎn)品�,如“VEP貸”等���,推動(dòng)生態(tài)產(chǎn)品價(jià)值推進(jìn)機制的建立����。

推動(dòng)VEP核證機制的研究����,與金融機構授信模式相結合���。可借鑒CCER的框架和思路��,建立VEP的核證機制�,對于VEP的核算結果登記備案���,經(jīng)備案的生態(tài)產(chǎn)品價(jià)值可在經(jīng)備案的交易機構進(jìn)行交易����,外部性為負的企業(yè)可以向正外部性企業(yè)購買(mǎi)VEP的核證����。核證機制的建立一方面能夠拓展生態(tài)產(chǎn)品價(jià)值實(shí)現的途徑�����,為金融機構對于VEP項目授信提供依據���,另一方面對VEP的項目進(jìn)行統計和分類(lèi)�,也為金融機構進(jìn)一步創(chuàng )新以核證為基礎的綠色金融產(chǎn)品提供依據��。

作者:

陳熙妍 中央財經(jīng)大學(xué)綠色金融國際研究院科研助理

吳倩茜 中央財經(jīng)大學(xué)-北京銀行雙碳與金融研究中心研究員