原文標題:Do ESG scores effect bank risk taking and value? Evidence from European banks

原文作者:Caterina Di Tommaso�����,John Thornton

發(fā)表期刊:Corporate Social Responsibility and Environmental Management

關(guān)鍵詞:銀行風(fēng)險���、銀行價(jià)值����、企業(yè)社會(huì )責任��、ESG評分

一����、研究背景

由于銀行存在較高的杠桿率���,以及可以快速且不透明地增加風(fēng)險資產(chǎn)���,使得銀行傾向于進(jìn)行冒險行為��。普遍持有的觀(guān)點(diǎn)表明�����,2007-2008年危機期間銀行業(yè)的脆弱性是由過(guò)度風(fēng)險的累積造成(Brunnermeier, 2009; DeYoung, Peng, & Yan, 2013)����。由于銀行破產(chǎn)不僅會(huì )對銀行客戶(hù)產(chǎn)生不利影響�����,對實(shí)體經(jīng)濟的穩定運行更是造成嚴重后果��,因此���,對于治理失敗在多大程度上導致了銀行的過(guò)度風(fēng)險暴露��,一直存在相當大的爭論也就不足為奇了����。

在最近的一項風(fēng)險治理文獻中�����,Srivastav和Hagendorff(2016)認為����,以股東權益為主的治理結構會(huì )加劇銀行風(fēng)險承擔��,需要額外的防控機制來(lái)保護其他利益相關(guān)者的利益���。其中一個(gè)潛在的機制以環(huán)境����、社會(huì )和治理(ESG)為代表����,ESG可以更好地平衡銀行決策中投資和非投資利益相關(guān)者的利益����。因此��,基于ESG的銀行治理將與Freeman(1984)提出的ESG活動(dòng)的“利益相關(guān)者”觀(guān)點(diǎn)非常一致����。在該觀(guān)點(diǎn)中��,ESG應提高利益相關(guān)者的滿(mǎn)意度����,改善銀行的財務(wù)業(yè)績(jì)�。但是�����,ESG活動(dòng)對企業(yè)風(fēng)險和績(jì)效的影響存在爭議��。

基于此�����,為了更好的探究ESG對于銀行風(fēng)險承擔和企業(yè)價(jià)值的影響���,作者以2007-2018年的歐洲銀行作為研究樣本�,探究銀行ESG與銀行風(fēng)險承擔和價(jià)值之間的聯(lián)系���。此外��,作者還研究了執行董事會(huì )特征(規模�、獨立性和性別組成)如何與ESG相互作用���,從而影響銀行的風(fēng)險承擔和價(jià)值���。

二�����、研究設計

通過(guò)理論分析����,作者提出六個(gè)假設進(jìn)行檢驗��。

與利益相關(guān)者理論的觀(guān)點(diǎn)相一致�����,作者將前三個(gè)假設表達如下:

H1:ESG得分較高的歐洲銀行比那些ESG得分較低的銀行風(fēng)險更低�����。

H2:ESG得分較高的歐洲銀行的估值高于ESG較低的歐洲銀行��。

H3:較高的ESG分數對銀行風(fēng)險承擔決策的影響間接增加了銀行價(jià)值��。

與過(guò)度投資的觀(guān)點(diǎn)相一致���,作者可以將最后三個(gè)假設表達如下:

H4:ESG得分較高的歐洲銀行比ESG得分較低的銀行風(fēng)險更大���。

H5:ESG得分較高的歐洲銀行的價(jià)值低于ESG得分較低的銀行��。

H6:較高的ESG分數對銀行風(fēng)險承擔決策的影響間接降低了銀行價(jià)值�����。

為了檢驗假設H1和H4��,作者設計了如下計量模型:

其中因變量 衡量的是銀行i在第t期的風(fēng)險�����,

衡量的是銀行i在第t期的風(fēng)險�����, 衡量的是銀行參與ESG活動(dòng)的強度�����,向量

衡量的是銀行參與ESG活動(dòng)的強度�����,向量 包含銀行特定變量和已被證明對銀行風(fēng)險承擔有影響的執行董事會(huì )特征����,

包含銀行特定變量和已被證明對銀行風(fēng)險承擔有影響的執行董事會(huì )特征����, 是一個(gè)虛擬變量���,2007年第三季度至2009年第二季度取值為1(否則為零)����,以捕捉金融危機的影響�。

是一個(gè)虛擬變量���,2007年第三季度至2009年第二季度取值為1(否則為零)����,以捕捉金融危機的影響�。

作者檢驗假設H2和H5考慮到了風(fēng)險承擔會(huì )對公司價(jià)值產(chǎn)生不利影響����,設計如下:

其中因變量 表示銀行i在周期t的價(jià)值���,

表示銀行i在周期t的價(jià)值���, 如模型(1)所定義�����。

如模型(1)所定義�����。

最后���,為了檢驗假設H3和H6�����,作者感興趣的是ESG對銀行價(jià)值的影響是否取決于風(fēng)險承擔 的作用��,對此作者估計了以下模型:

的作用��,對此作者估計了以下模型:

其中�,所有變量均定義在模型(1)(2)中���。

其中�,所有變量均定義在模型(1)(2)中���。

三���、實(shí)證過(guò)程

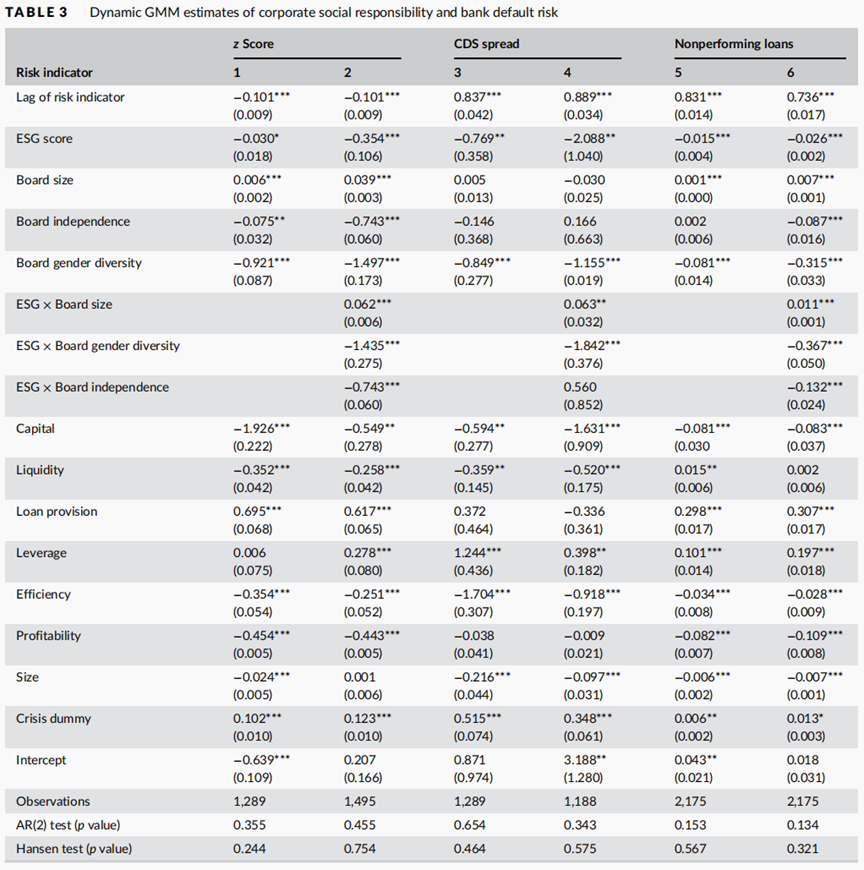

(一)ESG和銀行風(fēng)險

估計結果見(jiàn)下表的(1)����、(3)和(5)列��,實(shí)證結果顯示�,ESG得分越好����,銀行風(fēng)險承擔越低��,即ESG表現越好�����,對于緩解銀行風(fēng)險承擔越有效���,結果支持H1而不是H4��,在控制了執行董事會(huì )特征和資產(chǎn)負債表變量之后��,ESG對風(fēng)險承擔的影響為是負向顯著(zhù)���。

關(guān)于董事會(huì )特征對ESG緩解銀行風(fēng)險的調節效應����,估計結果見(jiàn)下表的列(2)�����、(4)和(6)�����。對于風(fēng)險承擔的每一項指標�,ESG得分的系數仍為負且在統計上顯著(zhù)�,但執行董事會(huì )特征具有不同的調節效應��。

ESG ×董事會(huì )規模交互作用的系數在每一種情況下都是正向顯著(zhù)����,表明董事會(huì )規模的一個(gè)標準差的增加�,抵消了ESG評分增加1個(gè)百分點(diǎn)對銀行風(fēng)險的負面影響0.01 - 0.32個(gè)百分點(diǎn)�,但是系數都會(huì )小于ESG的系數���,表明較大的董事會(huì )規模并不會(huì )抵消過(guò)多的ESG對銀行風(fēng)險的影響水平���。而ESG×董事會(huì )獨立性和ESG×董事會(huì )性別多樣性的相關(guān)系數均為負向顯著(zhù)���,且較大�����。結果表明����,董事會(huì )獨立性增加一個(gè)標準差�,ESG對風(fēng)險承擔的影響會(huì )增強����,在3.87至21.81個(gè)百分點(diǎn)之間����;董事會(huì )性別多樣性則會(huì )增強ESG分數對風(fēng)險承擔的影響���,在4.68至23.95個(gè)百分點(diǎn)之間����。

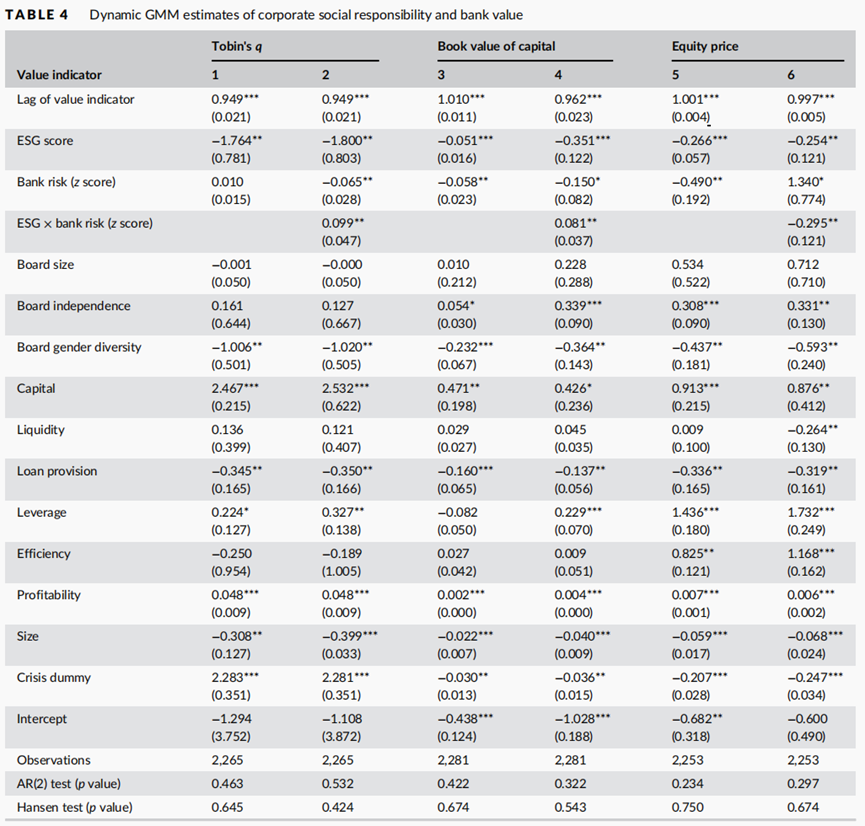

(二)ESG和銀行價(jià)值

下表的(1)�����、(3)���、(5)列報告了(2)式的估計結果�����,即ESG對銀行價(jià)值的影響�����。在每種情況下��,ESG的系數都是負向�,并且具有統計學(xué)意義����,因此支持H5而不是H2�。估計公式(3)的結果報告在下表的(2)����、(4)和(6)欄中����。在這里���,作者感興趣的是ESG對銀行價(jià)值的影響是否取決于銀行風(fēng)險承擔���,所以只需要關(guān)注交互項ESGi,t × ri,t的系數即可���。交互項的系數是正向顯著(zhù)�。結果表明���,ESG與銀行價(jià)值之間通過(guò)ESG對風(fēng)險承擔的影響呈正相關(guān)��。

四�、結論

作者得出以下結論:銀行實(shí)施ESG相關(guān)活動(dòng)��,能夠減少銀行的冒險行為��;其次�����,ESG對風(fēng)險承擔的影響在一定程度上取決于執行董事會(huì )的特點(diǎn)�,在董事會(huì )規模較小�、更獨立����、性別更多樣化時(shí)��,這種影響就會(huì )減弱�;最后��,ESG對銀行價(jià)值的整體影響為負��,但進(jìn)一步研究發(fā)現銀行ESG與銀行價(jià)值之間通過(guò)其對風(fēng)險承擔的影響存在間接正相關(guān)關(guān)系���,即ESG降低了風(fēng)險承擔����,但不足以彌補其對銀行價(jià)值的直接不利影響�����。

原文摘要:

We examine whether environmental, social and governance (ESG) scores of European banks impact on their risk-taking behavior and on bank value. We find that high ESG scores are associated with a modest reduction in risk-taking for banks that are high or low risk-takers, and that the impact is conditional on executive board characteristics. These findings are consistent with the “stakeholder” view of ESG activities. However, high ESG scores are also associated with a reduction in bank value consistent with the “over-investment” view of ESG whereby scare resources are diverted from investment. The decline in bank value occurs notwithstanding a positive indirect link between ESG scores and bank value through their impact on risk taking. We conclude that there is a trade-off between reducing bank risk-taking and a more stable financial system on the one hand and bank value on the other.

作者:

張驀嚴中央財經(jīng)大學(xué)金融學(xué)院博士研究生

指導老師:

王 遙 中央財經(jīng)大學(xué)綠色金融國際研究院院長(cháng)