原文標題:Hedging Climate Change News

作者:Robert F Engle, Stefano Giglio, Bryan Kelly, Heebum Lee, Johannes Stroebel

期刊:The Review of Financial Studies

一��、引言

氣候變化軌跡及其經(jīng)濟后果存在很大的不確定性���,投資者迫切需要對沖氣候風(fēng)險��。本文提出了一種使用公開(kāi)交易資產(chǎn)構建氣候風(fēng)險對沖投資組合的方法���。本文遵循類(lèi)似于 Black 和 Scholes (1973) 以及 Merton (1973) 的動(dòng)態(tài)對沖方法�。在這種方法中�����,不是購買(mǎi)在未來(lái)發(fā)生氣候災難時(shí)直接獲得回報的證券�,而是在短期內的回報持續對沖空氣變化的新聞���。通過(guò)逐期對沖有關(guān)長(cháng)期氣候變化的新聞創(chuàng )新�,投資者最終可以對沖其長(cháng)期面臨的氣候風(fēng)險�。

二�、方法論

1.構建對沖投資組合的理論模型

本文使用r_t表示在時(shí)間t時(shí)n個(gè)資產(chǎn)的無(wú)風(fēng)險利率上的超額收益的n×1向量�����。假設這些回報遵循線(xiàn)性因子模型����,其中資產(chǎn)回報由氣候新聞創(chuàng )新(CCt)以及p個(gè)其他風(fēng)險因子(v_t)驅動(dòng)�。向量βCC和β是n個(gè)資產(chǎn)對氣候新聞的風(fēng)險敞口因素和其他p因素�,γCC和γ是氣候新聞因素和其他風(fēng)險因素對應的風(fēng)險溢價(jià)���。

為構建CCt的對沖投資組合����,本文使用模擬對沖投資組合的方法���,將氣候風(fēng)險因子 CCt 直接投影到一組投資組合的一組超額收益上(r_t):

公式(1)假設估計中使用的資產(chǎn)的風(fēng)險暴露隨著(zhù)時(shí)間的推移保持不變�����。為實(shí)現這一假設�,本文選擇一個(gè)公司層面的特征矩陣 Zt��,并進(jìn)行適當的橫截面歸一化��,以將投資組合回報構建為:

將其帶入公式(2):

公式(3)可以用兩種方式解釋�����。一是它可以被認為是對沖目標 CCt 到特征排序投資組合(Zt-1*rt)投影�����,假設該投資組合具有恒定的風(fēng)險敞口并且跨越整個(gè)因子空間�。二是它可以被認為是 CCt 對所有單個(gè)資產(chǎn)收益 rt 的約束投影���,但是有時(shí)變權重w'Zt-1'��;權重被建模為特征的線(xiàn)性函數����,因此任何單個(gè)公司的權重都取決于其對不同因素的風(fēng)險敞口�。

2.模擬投資組合方法

(1)度量氣候變化新聞

本文首先構建度量氣候風(fēng)險新聞波動(dòng)性的指標�����,具體使用了兩種方法:一是華爾街新聞指數(WSJ index)����,為了量化《華爾街日報》氣候新聞報道的強度��,本文將新聞內容與氣候變化主題的權威文本語(yǔ)料庫進(jìn)行了比較��。假設當氣候變化風(fēng)險提升的時(shí)候�����,新聞里提及氣候變化關(guān)鍵詞的次數隨之增加��。但是有時(shí)正面氣候新聞可能會(huì )被識別為導致氣候風(fēng)險上升����,本文使用了另外的負面新聞指標�,表示新聞當中即提及關(guān)于氣候變化的負面消息的內容所占比重�����,該指標使用了更大范圍的新聞數據�����。

(2)確定用于構建對沖投資組合的資產(chǎn)范圍

本文以美國股票為標的資產(chǎn)構建對沖投資組合����。本文從 CRSP 獲取每月個(gè)股美國股票回報數據��,只考慮 NYSE�、AMEX 和 NASDAQ 交易的公司的普通股證券����。

(3)度量氣候風(fēng)險敞口

本文使用企業(yè)的ESG評分來(lái)度量企業(yè)層面的氣候風(fēng)險敞口����。ESG評分越高的企業(yè)��,其越重視環(huán)境���、氣候的治理�,因此抗擊氣候變化帶來(lái)的風(fēng)險能力越強���。當新聞中表現的氣候風(fēng)險增大時(shí)�,投資者可以做空低ESG公司�,做多高ESG公司來(lái)對沖風(fēng)險�����。本文具體做法為將第三方ESG數據庫MSCI和Sustainalytics中每家公司的正面環(huán)境得分與負面環(huán)境得分相減所得(E-Score)�。

(4)形成對沖投資組合

除了氣候風(fēng)險特征�����,本文還加入了size(市值)��、value(B/M)�����、market(占市場(chǎng)總市值比例)三個(gè)特征:

三�、研究結果

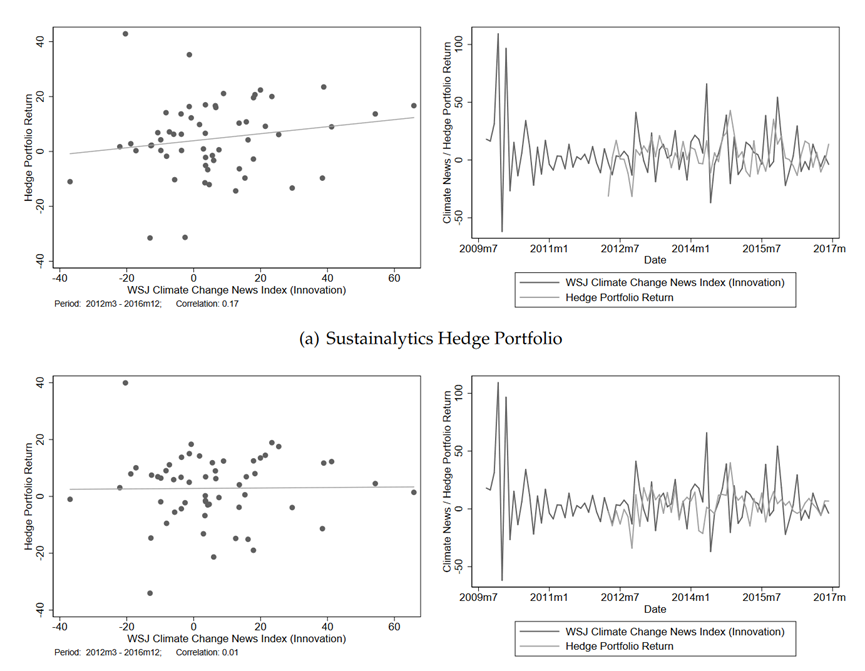

全樣本回歸結果表明����,兩類(lèi)不同的氣候變化新聞指數均與E-Score有顯著(zhù)的正相關(guān)關(guān)系���。說(shuō)明在氣候負面新聞更多的時(shí)期�,做多高E-Score的公司的投資組合擁有更高的超額回報����。

樣本外結果表明�,基于MSCI E-Scores構建的投資組合幾乎沒(méi)有能力對沖氣候變化新聞指數��,其樣本外相關(guān)性?xún)H為0.01����。但基于Sustainalytics E-Scores構建的對沖投資組合相關(guān)系數為0.17�����,存在明顯的樣本外正相關(guān)��。

原文摘要:

We propose and implement a procedure to dynamically hedge climate change risk. To create our hedge target, we extract innovations from climate news series that we construct through textual analysis of high-dimensional data on newspaper coverage of climate change. We then use a mimicking portfolio approach based on a large panel of equity returns to build climate change hedge portfolios. We discipline the exercise by using third-party ESG scores of firms to model their climate risk exposures. We show that this approach yields parsimonious and industry balanced portfolios that perform well in hedging innovations in climate news both in-sample and out-of-sample. The resulting hedge portfolios outperform alternative hedging strategies based primarily on industry tilts. We discuss multiple directions for future research on financial approaches to managing climate risk.

作者:

李雨珊 中央財經(jīng)大學(xué)碩士研究生

指導老師:

王 遙 中央財經(jīng)大學(xué)綠色金融國際研究院院長(cháng)

原創(chuàng )聲明

如需轉載��、引用本文觀(guān)點(diǎn)�,請注明出處為“中央財經(jīng)大學(xué)綠色金融國際研究院”��。