負責任銀行原則(Principles for Responsible Banking)作為全球銀行業(yè)的重要倡議���,已經(jīng)成為推動(dòng)可持續發(fā)展的關(guān)鍵框架之一��。目前�����,全球已有300多家銀行采納該原則���,總資產(chǎn)共計約89萬(wàn)億美元��,約占全球銀行業(yè)資產(chǎn)總規模的50%��。本文旨在研究負責任銀行原則在全球范圍內的實(shí)施情況及影響����,并通過(guò)分析我國銀行業(yè)負責任銀行原則的采納現狀和挑戰��,探討銀行業(yè)如何更好地實(shí)施負責任銀行原則��,融入世界可持續發(fā)展浪潮����,通過(guò)更負責任的產(chǎn)品�����、服務(wù)����、客戶(hù)關(guān)系來(lái)支持各國氣候目標的實(shí)現�。

一��、負責任銀行原則(PRB)概覽

(一)PRB的起源

2018年11月����,聯(lián)合國環(huán)境署金融倡議組織(UN Environment Programme Finance Initiative�,以下簡(jiǎn)稱(chēng)“UNEP FI”)與30家銀行共同制定了負責任銀行原則(Principles for Responsible Banking�����,以下簡(jiǎn)稱(chēng)“PRB”)����,旨在鼓勵并引導銀行將其業(yè)務(wù)發(fā)展戰略與聯(lián)合國可持續發(fā)展目標(SDGs)和《巴黎協(xié)定》保持一致����?���!敦撠熑毋y行原則》是一個(gè)獨特的框架��,引導銀行在最具實(shí)質(zhì)性的領(lǐng)域設定目標�,在戰略��、資產(chǎn)和交易層面以及所有業(yè)務(wù)領(lǐng)域融入可持續發(fā)展元素����,確保銀行的戰略與實(shí)踐符合可持續發(fā)展目標和《巴黎協(xié)定》�。PRB的內容與要求可總結為六項原則���、三個(gè)步驟和一份報告����。

(二)六項原則

PRB框架的設計�����,能夠幫助簽署銀行將可持續的理念融入其所有的業(yè)務(wù)領(lǐng)域��,并賦予其在未來(lái)可持續發(fā)展模式下識別潛在新機會(huì )的能力��。PRB框架主要由六項原則組成�����,如圖1所示��,簽署銀行須承諾將這6項原則嵌入到所有業(yè)務(wù)領(lǐng)域���。

圖1 PRB六項原則

來(lái)源:中財綠指根據UNEP FI翻譯并整理

(三)三個(gè)步驟

根據UNEP FI要求��,銀行若想加入PRB���,須首先由銀行CEO簽署PRB承諾��,同時(shí)加入并成為UNEP FI成員�����;申請材料經(jīng)PRB官方審核通過(guò)后����,最終由銀行通過(guò)公開(kāi)渠道宣布其正式加入PRB�����。

完成簽署并非PRB實(shí)施的終點(diǎn)����,而是建設負責任銀行的起點(diǎn)�,PRB所列要求需要大多數銀行真正采取行動(dòng)來(lái)管理其社會(huì )影響���。簽署行需全面落實(shí)PRB實(shí)施關(guān)鍵步驟����,包括影響分析�、目標設定與實(shí)施��、持續信息披露��。

1. 影響分析:分析自身對社會(huì )�、環(huán)境和經(jīng)濟的重大正面與負面影響�����,識別并確定如何持續擴大積極影響�����、減少重大負面影響��。

2. 目標設定與實(shí)施:針對所識別的重大影響領(lǐng)域��,設定具體��、可測量���、可實(shí)現����、有相關(guān)性和有時(shí)限(即滿(mǎn)足“SMART”條件)的目標���,并制訂行動(dòng)方案來(lái)落實(shí)相關(guān)目標�����。

3. 持續信息披露:每年公開(kāi)披露銀行實(shí)施PRB的進(jìn)展情況�。

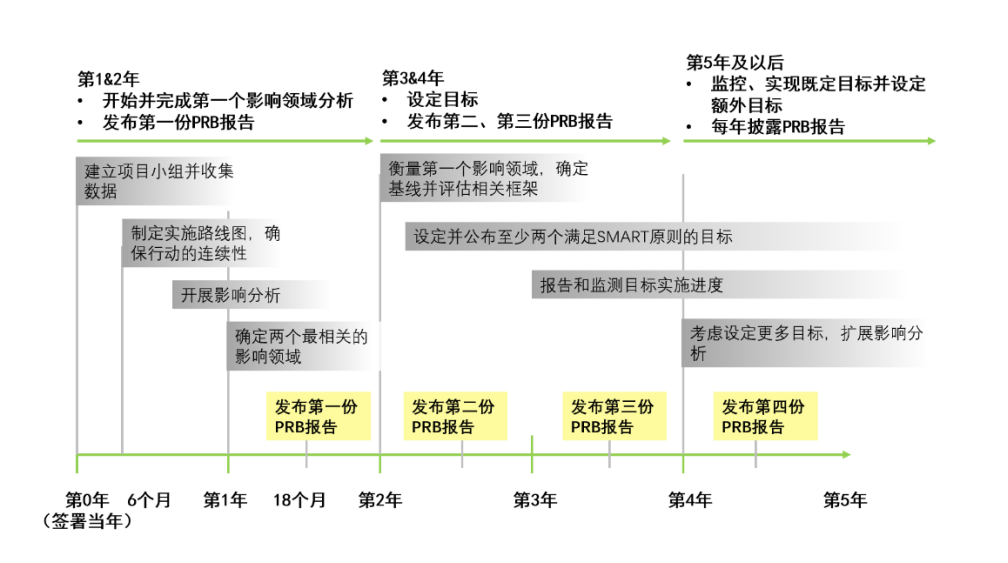

由于PRB是一個(gè)全球性的框架�,而簽署機構自身條件不同���、經(jīng)營(yíng)背景也有區別�,因此不同簽署機構可能需要不同的時(shí)間來(lái)達到PRB的要求�����,但一般上限為四年���。

圖2 PRB關(guān)鍵步驟實(shí)施時(shí)間線(xiàn)

來(lái)源:中財綠指根據UNEP FI翻譯并整理

(四)一份報告

按照PRB要求���,在成為簽署行后的18個(gè)月內�����,簽署行需發(fā)布第一份負責任銀行原則實(shí)施情況自評估報告�,并于其后每年定期披露實(shí)施情況�;在成為簽署行后的四年內����,簽署行需全面落實(shí)PRB關(guān)鍵步驟�。此外����,從第三份披露報告開(kāi)始���,簽署行需聘請第三方機構對相關(guān)內容進(jìn)行鑒證����。

關(guān)于報告內容�����,PRB提供了明確的模板�����,與PRB六項原則一一對應���,對銀行披露內容提出了規范要求��。同時(shí)�����,PRB選取了六個(gè)比較關(guān)鍵的自評估指標�����,銀行至少要對這些指標開(kāi)展第三方審驗����,以提升可信度���。這六個(gè)指標包括影響分析�����、目標設定�����、目標實(shí)施和監測計劃�、目標實(shí)施進(jìn)展�、與PRB履行相關(guān)的公司治理架構��、PRB的實(shí)施進(jìn)展��。PRB對報告名稱(chēng)和披露方式暫時(shí)沒(méi)有指定要求�����,實(shí)踐中很多銀行將其與年度環(huán)境�����、社會(huì )和治理(ESG)報告���、可持續發(fā)展報告����、社會(huì )責任報告等結合起來(lái)�����,在相關(guān)報告后附一份PRB報告索引表�。

(五)采納PRB的價(jià)值

一方面�����,PRB為銀行可持續發(fā)展提供戰略框架和行動(dòng)指南����,鼓勵銀行機構在最重要�、最具實(shí)質(zhì)性的領(lǐng)域設定目標�����,在戰略���、投資組合和交易層面以及所有業(yè)務(wù)領(lǐng)域融入可持續發(fā)展元素����,幫助銀行管理和應對氣候變化及其他環(huán)境風(fēng)險�����。另一方面����,PRB簽署行需對自身進(jìn)行影響分析�,在此環(huán)節���,銀行通常需結合PRB定義的諸多影響領(lǐng)域��、銀行自身狀況以及區域影響因素展開(kāi)分析���。此外���,成為PRB簽署行有助于銀行與投資者���、客戶(hù)����、員工和社會(huì )建立信任關(guān)系�,通過(guò)更負責任的產(chǎn)品����、服務(wù)����、客戶(hù)關(guān)系來(lái)支持并加速經(jīng)濟和生活方式的可持續變革�����,包括應對來(lái)自客戶(hù)���、投資者或其他利益相關(guān)機構的不斷變化的需求和期望��。

二�����、全球銀行業(yè)采納情況及影響

(一)全球銀行積極響應

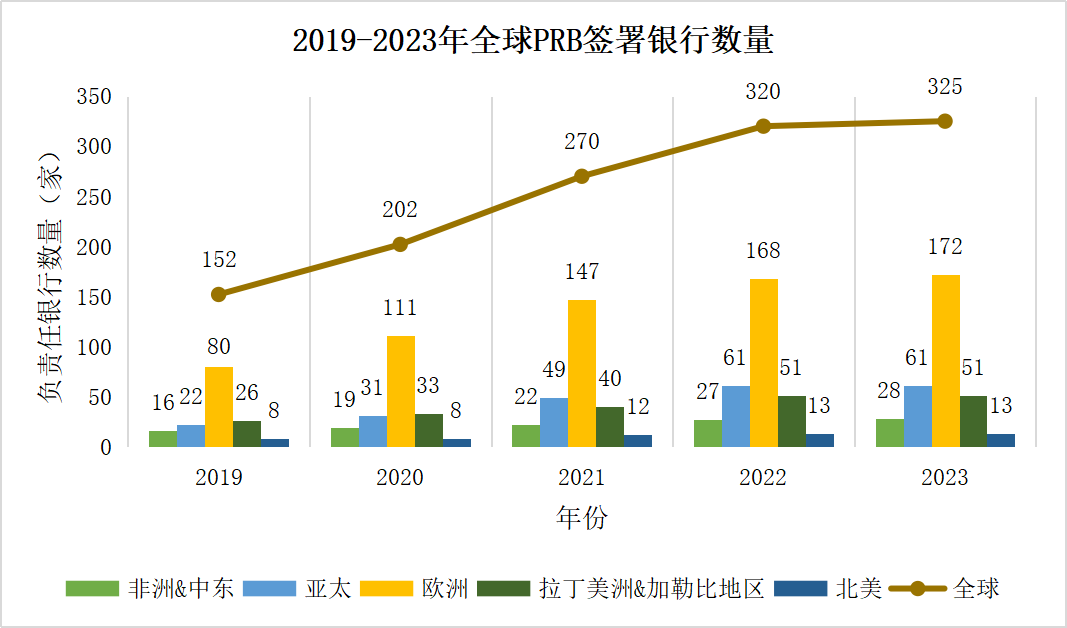

從總量上來(lái)看����,PRB簽署行規模不斷擴大�。2019年9月剛發(fā)布時(shí)��,全球132家銀行成為首批簽署銀行���,資產(chǎn)總額逾47萬(wàn)億美元��,約占全球銀行業(yè)資產(chǎn)總規模的三分之一���。從2019年9月到2022年末����,簽署銀行實(shí)現數量上的翻倍����,增長(cháng)至320家��。截至2023年4月�,全球已有77個(gè)國家的325家銀行簽署了PRB�����,資產(chǎn)總額約89.4萬(wàn)億美元�,約占全球銀行業(yè)資產(chǎn)總規模的50%�。

圖3 2019-2023年全球PRB簽署銀行數量

來(lái)源:UNEP FI官網(wǎng)�,https://www.unepfi.org/banking/prbsignatories/

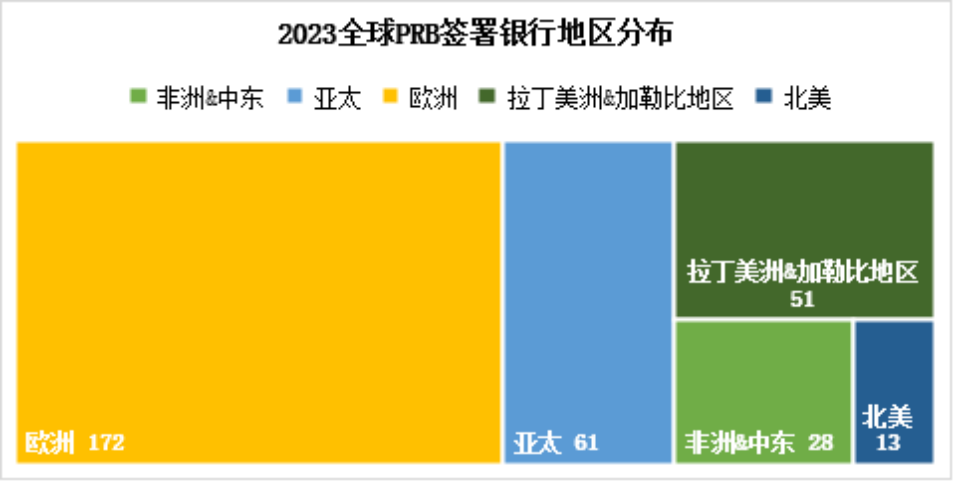

從地區上看�����,歐洲銀行響應最積極���。從2019年開(kāi)始�����,歐洲銀行就占據全球PRB簽署行的半數以上����,其原因可能在于歐盟及其成員國在推進(jìn)環(huán)保和社會(huì )責任等方面一直采取積極的政策和法規�����,這為銀行開(kāi)展可持續金融業(yè)務(wù)創(chuàng )造了較為良好的政策環(huán)境和市場(chǎng)需求���。此外���,歐洲的金融業(yè)歷史悠久�����,一些銀行也有較強的社會(huì )責任感和環(huán)保意識���,更容易接受PRB的理念和要求�。截止2023年4月���,歐洲PRB簽署銀行數量達172家��,占全球總數的53%��;其次是亞太地區����,有61家��,占比為19%���。而北美地區僅有13家����,占比僅為4%���。

圖4 2023全球PRB簽署銀行地區分布情況

來(lái)源:UNEP FI官網(wǎng)����,https://www.unepfi.org/banking/prbsignatories/

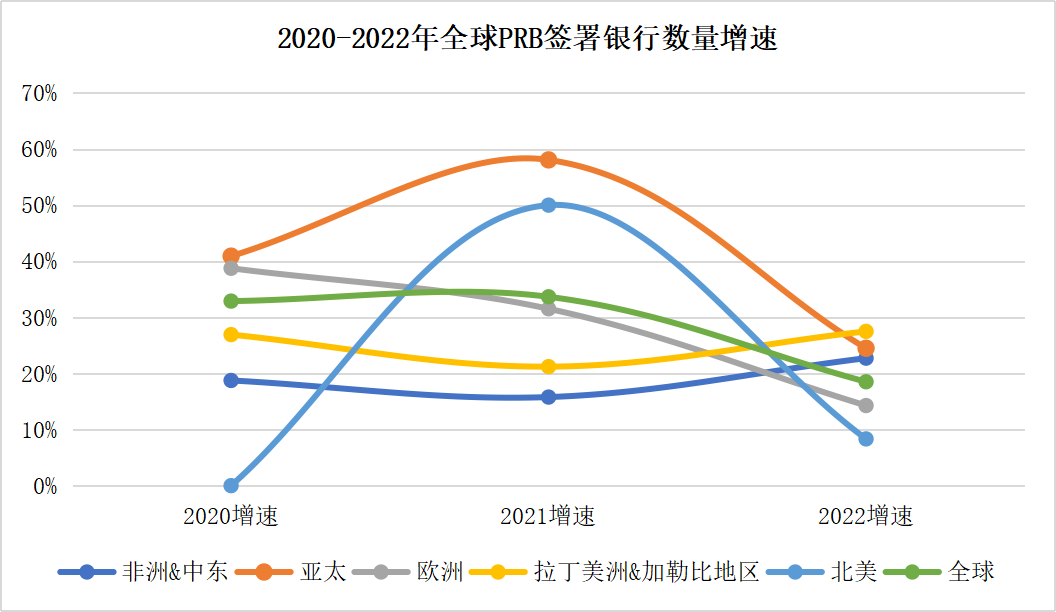

從增速看���,全球PRB銀行數量增長(cháng)迅速����,亞太地區最快����。亞太地區2020和2021年的PRB簽署銀行數量增速高達41%和58%����,2022年雖增速放緩����,但仍超過(guò)20%����。高增速可能歸因于多種因素���,包括公共和私營(yíng)部門(mén)對可持續性問(wèn)題日益增長(cháng)的認識和重視�����、政府政策和法規的實(shí)施����,以及該地區面臨氣候變化影響的脆弱性�。亞洲面臨著(zhù)巨大的氣候挑戰�����,與其他地區相比��,亞洲銀行業(yè)面臨更多來(lái)自低碳轉型的壓力和風(fēng)險�����。根據瑞士再保險研究院(Swiss Re Institute)的氣候經(jīng)濟指數預測����,如果不采取氣候行動(dòng)���,到2048年�����,亞洲的GDP可能會(huì )減少26.5%�?!秮喼逇夂蝻L(fēng)險定價(jià)》報告指出����,積極采取氣候風(fēng)險管理和參與氣候信息披露計劃將降低系統風(fēng)險���,提升企業(yè)競爭力�。因此�,越來(lái)越多的亞洲銀行開(kāi)始關(guān)注氣候風(fēng)險并選擇加入PRB銀行��,將氣候減緩納入機構整體治理����、風(fēng)險管理和定價(jià)體系���,為高碳客戶(hù)企業(yè)提供咨詢(xún)服務(wù)和創(chuàng )新轉型金融產(chǎn)品���,以實(shí)現銀行的可持續發(fā)展����。因此我們看到����,2021年后���,與多數地區增速放緩不同��,在非洲����、中東�����、拉丁美洲等地區����,PRB簽署銀行增長(cháng)速度仍在攀升�。

圖5 2020-2022年全球PRB簽署銀行數量增速

來(lái)源:UNEP FI官網(wǎng)����,https://www.unepfi.org/banking/prbsignatories/

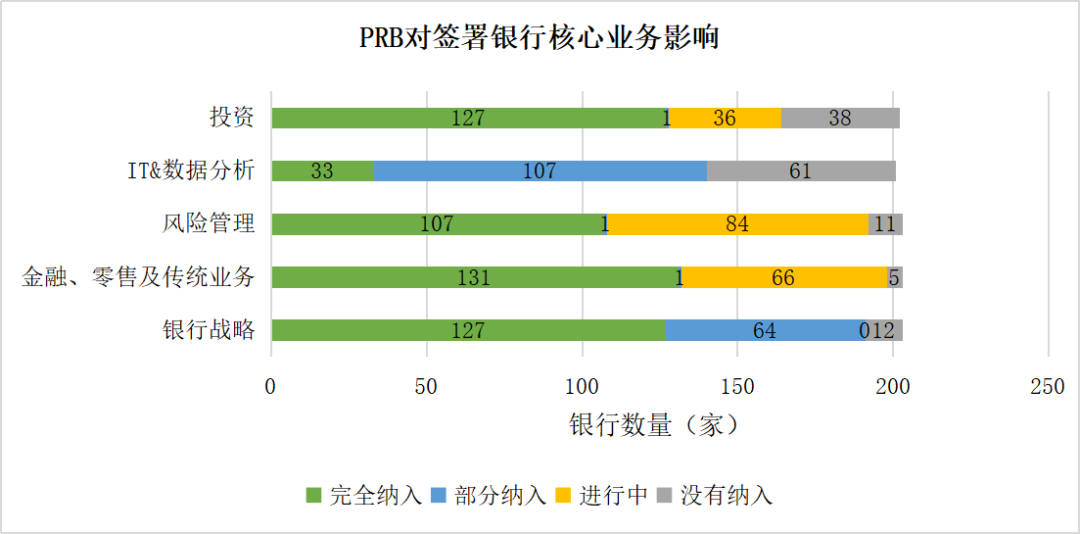

(二)PRB對簽署行核心業(yè)務(wù)的影響

簽署PRB對銀行的核心業(yè)務(wù)有著(zhù)深遠且積極的影響����。大多數的簽署銀行已將可持續發(fā)展的理念整合到公司戰略中�,并正在對銀行核心業(yè)務(wù)進(jìn)行重整����。根據UNEP FI發(fā)布的《Responsible Banking:Building Foundations》����,簽署行在可持續發(fā)展領(lǐng)域的關(guān)鍵統計數據如下:

1��、94%的簽署銀行已將可持續發(fā)展視作銀行優(yōu)先戰略�,并對銀行核心業(yè)務(wù)進(jìn)行重整����,確保銀行在組織的所有業(yè)務(wù)領(lǐng)域對環(huán)境和社會(huì )產(chǎn)生積極影響����。

2���、65%的簽署銀行已在金融���、零售及傳統業(yè)務(wù)中應用了可持續發(fā)展理念��,33%正在開(kāi)展相關(guān)工作�����,例如開(kāi)發(fā)和提供特定的可持續性相關(guān)產(chǎn)品����,拓展某些行業(yè)或新技術(shù)領(lǐng)域的業(yè)務(wù)���,為客戶(hù)提供滿(mǎn)足其需求的可持續性解決方案�����。

3��、53%的銀行將可持續性納入風(fēng)險管理����,41%正在開(kāi)展相關(guān)工作����。通過(guò)可持續性相關(guān)的風(fēng)險評估���,銀行能夠識別潛在的與可持續發(fā)展目標(SDGs)和《巴黎氣候協(xié)定》不一致的業(yè)務(wù)風(fēng)險���,從而更好地理解和管理與可持續性相關(guān)的風(fēng)險����,確保業(yè)務(wù)活動(dòng)與全球可持續發(fā)展目標保持一致��。

4����、53%的銀行在IT管理和客戶(hù)分析中部分整合了可持續性要素�,而16%的銀行已完全整合�。銀行收集與可持續性相關(guān)的數據����,包括客戶(hù)的溫室氣體排放量����、抵押貸款的能源效率����、客戶(hù)數據庫中的人權風(fēng)險等���,并建立結構化的數據管理和IT流程來(lái)處理這些可持續性相關(guān)數據�����。

5����、63%的銀行將可持續發(fā)展理念整合到投資過(guò)程中�����,還有18%的銀行正在積極推進(jìn)�����。銀行通過(guò)購買(mǎi)或發(fā)行可持續性投資產(chǎn)品�����,如綠色債券���、社會(huì )債券�����、可持續性債券等將資金引導到符合可持續發(fā)展標準的項目和企業(yè)���,以推動(dòng)環(huán)境保護���、社會(huì )責任和經(jīng)濟可持續性��。

圖6 PRB對簽署銀行核心業(yè)務(wù)影響

來(lái)源:《Responsible Banking:Building Foundations》

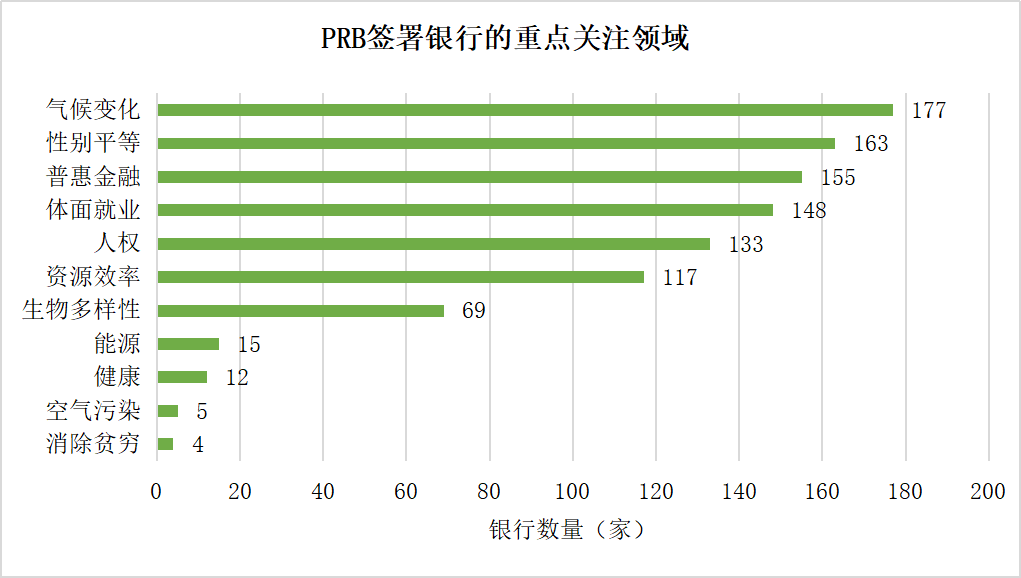

(三)全球PRB簽署行影響分析關(guān)注領(lǐng)域

為了在減少負面影響的同時(shí)不斷擴大積極影響����,PRB簽署銀行必須首先分析它們當前在社會(huì )�、環(huán)境和經(jīng)濟方面的影響����。根據《Responsible Banking:Building Foundations》的分析�,氣候變化�、性別平等���、普惠金融等通常是簽署銀行重點(diǎn)關(guān)注的影響領(lǐng)域���,具體情況如圖7所示����。

圖7 PRB簽署銀行的重點(diǎn)關(guān)注領(lǐng)域

來(lái)源:《Responsible Banking:Building Foundations》

氣候變化是大部分銀行最重要的影響領(lǐng)域�。全球87%的PRB簽署行將氣候變化確定為重要影響領(lǐng)域之一�,并將投資綠色資產(chǎn)作為應對氣候變化風(fēng)險的措施�。具體來(lái)說(shuō)���,69%的銀行投資綠色資產(chǎn)與低碳技術(shù)�����,25%的簽署銀行設定了綠色貸款與低碳技術(shù)融資金額目標�����。同時(shí)超過(guò)四分之三的銀行已經(jīng)開(kāi)發(fā)出支持減少溫室氣體排放的金融產(chǎn)品���,包括綠色貸款�、綠色債券和綠色抵押貸款等�。

多數PRB簽署行缺乏對生物多樣性的關(guān)注�。根據《WEF——The Global Risks Report 2022》報告�����,生物多樣性的喪失是未來(lái)十年影響最大的前三個(gè)風(fēng)險之一����。生物多樣性保護體系與金融體系存在緊密聯(lián)系��。如果金融活動(dòng)向對生物多樣性保護有害的項目投資�����,將引發(fā)更多物理和轉型風(fēng)險��,產(chǎn)生負面影響�。目前�,只有24家簽署行將生物多樣性視為重要影響領(lǐng)域�����,可能是由于生物多樣性相關(guān)的影響評估指標現階段較難獲得到可靠數據�����,從而阻礙了銀行對該領(lǐng)域的影響評估���。未來(lái)�����,PRB銀行應利用嘗試構建相關(guān)評估數據����,增加對生物多樣性保護項目的投資���,產(chǎn)生積極影響���。

三��、負責任銀行原則在中國的發(fā)展現狀及影響

(一)中國銀行業(yè)PRB信息披露現狀

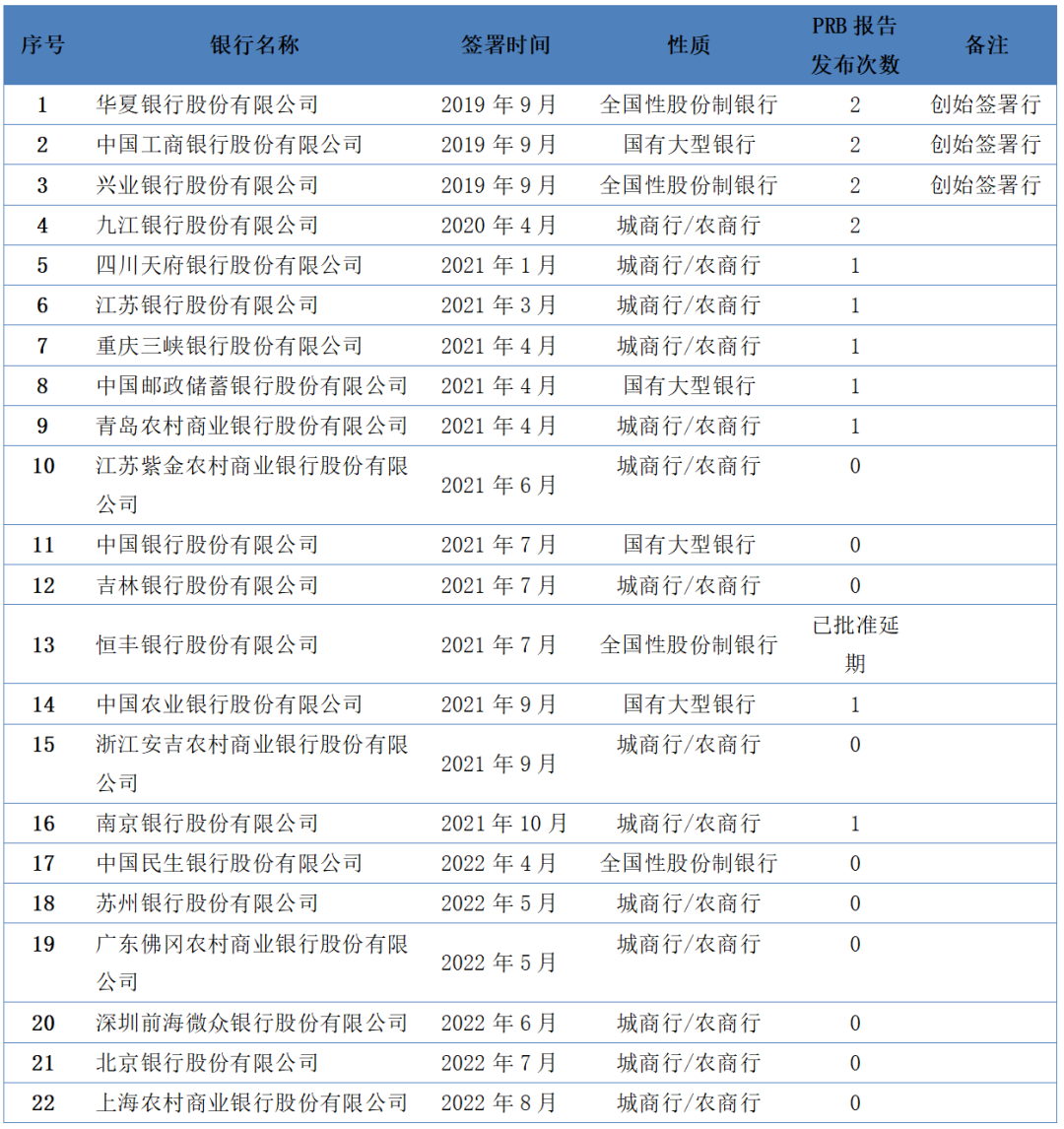

截至2023年4月��,中國共有22家PRB簽署銀行��,具體信息如圖 8所示�����,其中華夏銀行�����、中國工商銀行���、興業(yè)銀行為PRB創(chuàng )始簽署行�。

圖8 中國PRB簽署銀行概況

來(lái)源:中財綠指根據PRB官網(wǎng)信息整理

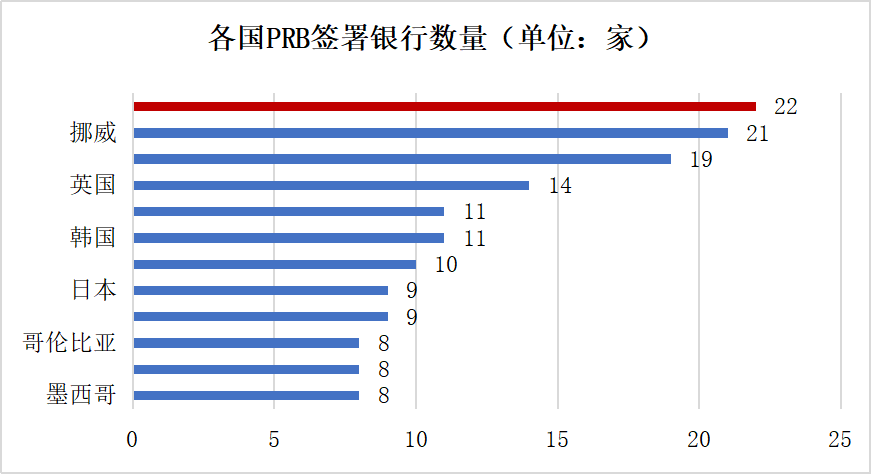

我國PRB簽署銀行數量全球最多���、發(fā)展迅速���。如圖 9所示�,全球77個(gè)國家擁有PRB簽署行���,只有6個(gè)國家擁有10家以上的PRB簽署行����。中國是全球PRB簽署銀行最多的國家���,數量高達22家�����,彰顯了中國銀行業(yè)在可持續金融和社會(huì )責任方面的承諾�。中國22家PRB簽署行中的18家都在2021和2022這兩年中簽署��,使得中國PRB簽署行數量在近兩年飛速增長(cháng)為全球第一�����。

圖 9 各國PRB簽署銀行數量

來(lái)源:UNEP FI官網(wǎng)�����,https://www.unepfi.org/banking/prbsignatories/

我國PRB簽署銀行以中小銀行為主���。一方面��,中小銀行在環(huán)境��、社會(huì )和治理方面的改善空間較大�,PRB為增強銀行在可持續發(fā)展背景下的地位和能力提供了獲得專(zhuān)業(yè)知識��、工具和資源的捷徑��,并且根據每個(gè)銀行的需求和進(jìn)度定制個(gè)性化支持方案��,能夠有效推動(dòng)金融機構可持續發(fā)展�,提升經(jīng)營(yíng)效益和風(fēng)險管理水平����。另一方面���,中小銀行相對于大型銀行而言規模較小�����、決策層次相對較短��,這使得它們更具靈活性和快速適應能力����。中小銀行能夠更迅速地調整業(yè)務(wù)戰略和政策����,以滿(mǎn)足PRB簽署行的要求���,并在較短的時(shí)間內實(shí)施相關(guān)的改革舉措�。

我國銀行積極參與PRB國際工作�����,發(fā)出中國聲音�。中國工商銀行作為PRB發(fā)起銀行����,是PRB核心工作組成員�,全程參與PRB起草��、意見(jiàn)征詢(xún)和修訂工作�。興業(yè)銀行和九江銀行分別參與了PRB集體進(jìn)展與監測評估工作組��、資源效率目標設定工作組��,與國際同業(yè)共同探索PRB落地方案�。江蘇銀行為UNEP FI的中東亞地區理事代表��,成為該地區入選金融倡議組織銀行理事會(huì )的唯一金融機構�����,為推動(dòng)國內銀行機構與國際接軌�,在國際金融領(lǐng)域發(fā)出中國聲音���,提供有效渠道與廣闊平臺��。

(二)PRB信息披露現狀

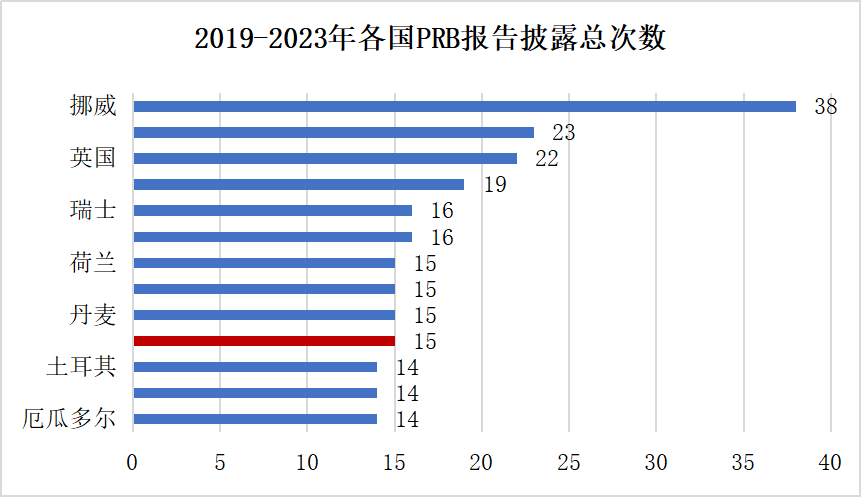

如圖8所示�,從國內PRB簽署行執行原則的信息披露情況來(lái)看���,共有11家銀行披露過(guò)PRB報告�����,其中三家創(chuàng )始簽署行及九江銀行由于在2021年前加入���,已披露兩次報告��,而未披露報告的銀行占據我國PRB銀行數量的一半����。與全球其他國家相比�,我國PRB簽署行數量為22家��,挪威為21家���,但PRB報告披露總次數僅為15次��,不足挪威38次的一半�。原因可能在于我國PRB銀行多于2021���、2022年加入���,距離簽署日未滿(mǎn)18個(gè)月��,新冠疫情肆虐也在一定程度上延緩銀行報告披露進(jìn)程�����。

同時(shí)�����,從加入簽署行到發(fā)布PRB報告中間存在許多挑戰��,我國銀行可能尚未適應這一過(guò)程��。一方面���,簽署行需要針對本行對人類(lèi)和環(huán)境造成最大影響的領(lǐng)域制定并發(fā)布目標���,而影響分析和目標設定都是復雜的過(guò)程�,需要專(zhuān)業(yè)知識和相關(guān)資源��,并可能面臨大量的數據處理和計量方法上的挑戰�。另一方面�,披露報告完成難度高���。簽署行關(guān)于PRB實(shí)施情況的披露���,還需經(jīng)過(guò)第三方機構的鑒證(首份報告除外)���,以確保數據的準確性和過(guò)程的可追溯性�����,這對披露過(guò)程中的任何環(huán)節都提出了很高的要求����?���?傊?,為了形成一份完整�����、符合要求的報告����,簽署行除了需要按照前述要求執行影響分析和目標設定等關(guān)鍵步驟���,還需要將執行過(guò)程詳細��、清晰地用英文披露在報告中��,這些與國內監管機構的相關(guān)工具或框架并不一樣��,需要簽署銀行花費大量時(shí)間重新研究���。

圖10 2019-2023年各國PRB報告披露總次數

來(lái)源:UNEP FI官網(wǎng)�,https://www.unepfi.org/banking/prbsignatories/

(三)優(yōu)秀案例-江蘇銀行

作為國內首個(gè)同時(shí)采納赤道原則和負責任銀行原則的城商行���,江蘇銀行在2021年成為PRB簽署行后�,將PRB六大基本原則與可持續發(fā)展理念相結合��,制定全行ESG發(fā)展戰略�,致力于打造踐行負責任銀行原則的中國樣本���。目前�,江蘇銀行綠色融資規模近4000億元�,同比增速超50%�����;綠色信貸占比在中國人民銀行總行直管的24家銀行中排名商業(yè)銀行第一�,繼續領(lǐng)跑同業(yè)�����。同時(shí)��,江蘇銀行通過(guò)對業(yè)務(wù)目標一致性與完成度進(jìn)行監測�����,2022年在國內率先嚴格按照UNEP FI模板開(kāi)展PRB實(shí)施情況自評估并公開(kāi)披露了首份負責任銀行原則自評估報告����,成為國內首家運用“銀行投資組合影響分析工具”對資產(chǎn)組合進(jìn)行可持續性影響分析��、并通過(guò)報告對外披露的銀行���。江蘇銀行從目標設定����、進(jìn)度監測����、完成度評估�����、影響力分析�、信息披露等多個(gè)層面��,完整實(shí)踐了PRB全流程�,自評估結果受到PRB秘書(shū)處的高度評價(jià)�。

四��、負責任銀行原則的前景分析

(一)面臨的挑戰

隨著(zhù)我國提出“雙碳”目標���,未來(lái)越來(lái)越多的境內銀行將會(huì )簽署PRB�。以下主要從三個(gè)方面分析銀行可能面臨的潛在挑戰��,旨在為PRB標準的完善與貫徹落實(shí)提供借鑒意義�。

PRB標準仍處于持續完善階段��,地域差異化情況顯著(zhù)�����。自2018年�,PRB由UNEP FI牽頭創(chuàng )建以來(lái)�,具體信息披露標準與方法學(xué)指引文件都在陸續完善之中����。對于商業(yè)銀行而言�����,持續學(xué)習可持續發(fā)展理念與逐步明確的影響領(lǐng)域���,是開(kāi)展相關(guān)能力提升工作必不可少的組成部分����。與此同時(shí)��,簽署行同樣需要開(kāi)展長(cháng)期��、持續的系統性戰略規劃與基礎設施建設?����,F階段����,UNEP FI官網(wǎng)公布了影響分析指南�、工具以及五大領(lǐng)域的目標設定指南���,包含氣候變化���、資源高效利用與循環(huán)經(jīng)濟����、生物多樣性���、普惠金融與金融健康��、性別平等��。值得注意的是����,無(wú)論是仍在對應補充的指南文件���,還是逐年更新的負責任銀行原則披露報告與自評估模板��,都同時(shí)對簽署行提出更高要求�。此外����,由于PRB具有天然的國際化屬性��,如何在不同地域板塊�,結合區域內實(shí)際國情�����,立足于存在國別差異的經(jīng)濟社會(huì )發(fā)展水平����、金融市場(chǎng)運行機制以及政策監管要求客觀(guān)考量簽署行的可持續發(fā)展水平�,仍有不斷探索的空間��。

商業(yè)銀行貫徹落實(shí)PRB要求存在專(zhuān)業(yè)門(mén)檻���。無(wú)論是初始時(shí)加入PRB�����,精通掌握相關(guān)紛繁復雜的方法學(xué)與工具包���,還是嚴格按照規范要求�����,識別本行的關(guān)鍵影響領(lǐng)域��,都具有一定程度的專(zhuān)業(yè)要求���。首先����,PRB簽署過(guò)程中的視頻答辯環(huán)節���,需要向UNEP FI展示本行對PRB原則的理解和實(shí)施計劃�����,綜合考量商業(yè)銀行在可持續發(fā)展的專(zhuān)業(yè)程度�。其次�,影響分析是PRB實(shí)施中甚為關(guān)鍵��,同時(shí)具有技術(shù)壁壘的環(huán)節�����。盡管UNEP FI提供了影響分析的模塊化工具�,但在實(shí)際應用中需要確保輸入參數的準確有效�����,分析解讀工具的輸出結果�,以及將影響分析與業(yè)務(wù)經(jīng)營(yíng)目標有效銜接���,難以脫離專(zhuān)業(yè)性指導和研究�����。在此基礎上����,銀行需要花費大量精力熟悉并真正理解可持續發(fā)展政策框架�����,設定符合SMART原則的目標��。而任何與關(guān)鍵影響領(lǐng)域無(wú)關(guān)��、與政策框架不一致�、沒(méi)有考慮基線(xiàn)水平��、或沒(méi)有對應KPI和里程碑的目標��,都可能被認定為不符合PRB要求的目標設定���。

我國商業(yè)銀行對于PRB的認知度有待提升���。現階段���,我國加入PRB的22家商業(yè)銀行以中小規模為主��,并且相關(guān)信息披露程度較為有限���。一方面����,與國際商業(yè)銀行相比���,簽署行的參與度與全行業(yè)維度的可持續發(fā)展完善程度有待提升���。大多數銀行基于既有ESG報告或環(huán)境信息披露報告���,采用索引形式開(kāi)展PRB信披�,在響應層面上成效有限��。另一方面����,我國商業(yè)銀行對于PRB的認知存在提升空間�,國際化程度有待提升�。具體而言�����,PRB是助力我國商業(yè)銀行與國際金融機構同頻協(xié)力的關(guān)鍵契機����,除了能夠助力品牌構建以及樹(shù)立可持續發(fā)展目標之外�����,相關(guān)專(zhuān)業(yè)支持工具能夠從實(shí)質(zhì)上幫助簽署行洞悉六大核心影響領(lǐng)域的潛在風(fēng)險���,并通過(guò)明確的監管與回顧要求�����,推動(dòng)簽署行開(kāi)展有效改善措施����,促成國際共同議題����。與此同時(shí)���,我國目前積極運用相關(guān)平臺增強自身高質(zhì)量發(fā)展實(shí)力的銀行相對較少�,并未充分發(fā)揮PRB在我國銀行業(yè)的助力作用����。綜合而言�,商業(yè)銀行亟需提升對于PRB的關(guān)注度����,公允�、精準地識別自身所處階段��,并且對應依照PRB的指引落實(shí)信息披露��,借助該組織平臺提升國際銀行業(yè)交流與能力建設���。

(二)推動(dòng)PRB在全球銀行間發(fā)展的建議

進(jìn)一步完善PRB標準��,加強國際商業(yè)銀行合作推廣����。密切關(guān)注PRB國際最新動(dòng)態(tài)��,應用前沿方法助力實(shí)現可持續發(fā)展目標�。盡管還在持續更新中�����,PRB為銀行所提供的是一套可持續金融發(fā)展方法學(xué)�,它要求銀行將可持續發(fā)展作為業(yè)務(wù)核心���,確保其業(yè)務(wù)戰略與SDGs和《巴黎協(xié)定》保持一致�。在目標層面����,它要求銀行不斷提升正面影響����,減少因自身業(yè)務(wù)活動(dòng)��、產(chǎn)品和服務(wù)對人類(lèi)和環(huán)境造成的負面影響���;在客戶(hù)�、利益相關(guān)方��、公司治理維度����,它要求銀行規范行為�����,與目標保持一致����;在實(shí)施層面��,它要求銀行定期評估對原則的履行情況����,公開(kāi)披露銀行的正面和負面影響及其對社會(huì )目標的貢獻�,并對相關(guān)影響負責���。因此���,關(guān)注并按照最新的PRB實(shí)施指南���,積極促進(jìn)國際商業(yè)銀行的合作互通�����,彌合地區差異�����,形成具有長(cháng)效機制的可持續戰略轉型國際化案例���,能夠幫助引導銀行更好地實(shí)現可持續發(fā)展目標�����。

注重可持續發(fā)展專(zhuān)業(yè)人才培養�����,激活銀行可持續發(fā)展活力���。可持續發(fā)展是一個(gè)復雜的系統工程���,需要各個(gè)領(lǐng)域的專(zhuān)業(yè)人才共同協(xié)作�����。只有擁有一支專(zhuān)業(yè)化�����、高素質(zhì)的人才隊伍����,才能夠為可持續發(fā)展提供堅實(shí)的支撐和保障�。一方面��,銀行可以建立一套完整的可持續發(fā)展人才培養體系�����,為員工提供更多的培訓機會(huì )���,幫助員工了解可持續發(fā)展的理念和方法�����,提高員工的專(zhuān)業(yè)素養和能力��。另一方面���,銀行可以建立更加完善的激勵機制�����,鼓勵員工在可持續發(fā)展方面做出更多的貢獻����,提高員工對可持續發(fā)展的認識和重視程度��。

發(fā)揮第三方專(zhuān)業(yè)機構作用���,提升銀行PRB認知和實(shí)施能力��。第三方專(zhuān)業(yè)機構也應認識到PRB對銀行可繼續發(fā)展的價(jià)值�����,并借助自身的專(zhuān)業(yè)知識和經(jīng)驗�,幫助銀行認識并了解PRB�,降低銀行實(shí)施PRB的門(mén)檻�。相關(guān)的研究機構或專(zhuān)業(yè)咨詢(xún)公司可以與銀行共同開(kāi)展PRB實(shí)施相關(guān)研究�����,幫助銀行制定可行的行動(dòng)方案��,提高影響分析的準確性和可信度���,形成銀行業(yè)可持續發(fā)展的良好生態(tài)�。

參考文獻

[1] UNEP FI官網(wǎng) Signatories – United Nations Environment – Finance Initiative (unepfi.org)

[2] 《Responsible Banking: Building Foundations》Responsible Banking: Building Foundations – United Nations Environment – Finance Initiative (unepfi.org)

[3] 《WEF——The Global Risks Report 2022》[4] 《亞洲氣候風(fēng)險定價(jià)》https://www.ecosperity.sg/en/ideas/pricing-climate-risks-in-asia.html[5] 《Principles for Responsible Banking—Guidance document》https://www.unepfi.org/wordpress/wp-content/uploads/2022/04/PRB-Guidance-Document-Jan-2022-D3.pdf[6] 《Impact analysis and target setting process》https://www.unepfi.org/wordpress/wp-content/uploads/2022/09/Impact-and-Target-Process-V-1.4-14.09.2022.pdf[7] 《Case Studies on Impact Analysis and Target Setting》https://www.unepfi.org/wordpress/wp-content/uploads/2022/10/PRB-case-studies-on-impact-analysis-and-target-setting.pdf

作者:

劉趙妍 中央財經(jīng)大學(xué)綠色金融國際研究院研究員

蘇柳瀛 中央財經(jīng)大學(xué)綠色金融國際研究院助理研究員

楊晨輝 中央財經(jīng)大學(xué)綠色金融國際研究院ESG中心聯(lián)合主任�����,長(cháng)三角綠色價(jià)值投資研究院研究員