在全球應對氣候變化�����、強調綠色低碳轉型的背景下�����,可持續金融工具的應用受到了極大的關(guān)注和重視�,其中可持續發(fā)展掛鉤債券的發(fā)展尤為矚目�,實(shí)現了快速增長(cháng)�����。我國“30·60目標”提出后�,為加大金融對傳統行業(yè)低碳轉型的支持力度�����,銀行間市場(chǎng)交易商協(xié)會(huì )于2021年4月發(fā)布《可持續發(fā)展掛鉤債券(SLB)十問(wèn)十答》��,正式推出可持續發(fā)展掛鉤債券�����,之后可持續發(fā)展掛鉤債券市場(chǎng)在我國也實(shí)現了快速增長(cháng)�����。本文在簡(jiǎn)要描述可持續發(fā)展掛鉤債券市場(chǎng)發(fā)展現狀的基礎上���,結合我國可持續發(fā)展掛鉤債券市場(chǎng)發(fā)展中存在的問(wèn)題提出相應的發(fā)展建議����。

一���、可持續發(fā)展掛鉤債券的定義和特點(diǎn)

根據我國銀行間市場(chǎng)交易商協(xié)會(huì )《可持續發(fā)展掛鉤債券(SLB)十問(wèn)十答》��,可持續發(fā)展掛鉤債券是指將債券條款與發(fā)行人可持續發(fā)展目標相掛鉤的債務(wù)融資工具���。其主要特點(diǎn)包括兩方面����,一是在債券結構設計方面�,可持續發(fā)展掛鉤債券條款與主體績(jì)效掛鉤����,包括關(guān)鍵績(jì)效指標(KPI)和可持續發(fā)展績(jì)效目標(SPT)����,如未在規定時(shí)間內實(shí)現可持續發(fā)展績(jì)效目標�,則觸發(fā)“票面利率調整”“有條件贖回條款”“時(shí)點(diǎn)回售條款”等特殊條款�,以此激勵發(fā)行人以實(shí)質(zhì)行動(dòng)提升其可持續性發(fā)展方面的表現���。二是債券募集資金用途方面����,相比于綠色債券募集資金只能用于綠色項目�����,可持續發(fā)展掛鉤債券募集資金可用于一般用途����,無(wú)特殊要求��,較為靈活����,因此對發(fā)行人具有一定吸引力����。此外�,我國可持續發(fā)展掛鉤債券還可與綠色債務(wù)融資工具�、鄉村振興票據等創(chuàng )新產(chǎn)品相結合���,但在此類(lèi)情形下��,募集資金用途仍應滿(mǎn)足專(zhuān)項產(chǎn)品的要求�,用于綠色項目或鄉村振興領(lǐng)域���。

二�����、可持續發(fā)展掛鉤債券市場(chǎng)的發(fā)展現狀

(一)全球可持續發(fā)展掛鉤債券市場(chǎng)的發(fā)展情況

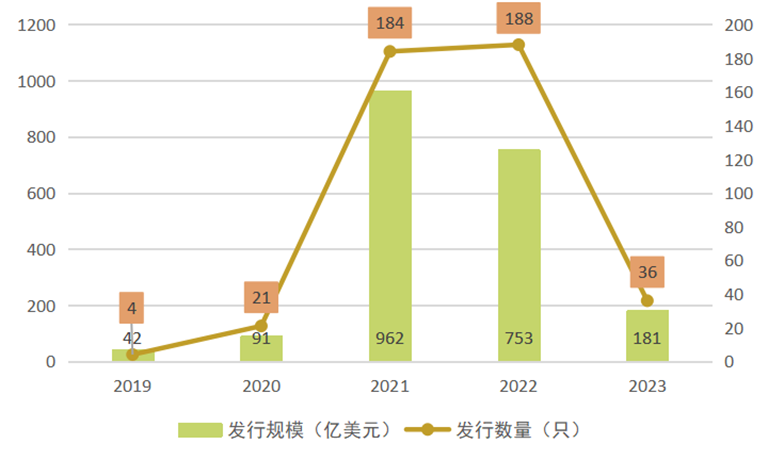

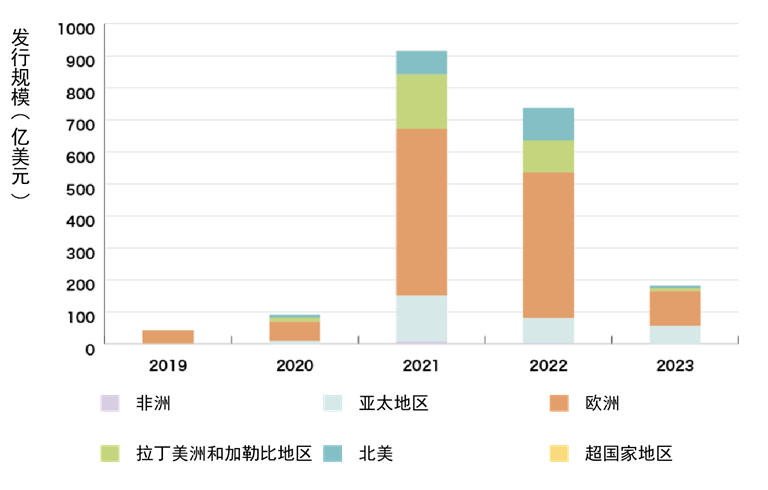

2019年9月可持續發(fā)展掛鉤債券首次推出以來(lái)����,經(jīng)過(guò)近5年的發(fā)展�,國際可持續發(fā)展掛鉤債券市場(chǎng)實(shí)現了快速增長(cháng)����。截至2023年3月��,全球可持續發(fā)展掛鉤債券累計發(fā)行規模2029億美元���,發(fā)行數量433只�����。2022年�����,受到全球經(jīng)濟狀況惡化���、俄烏沖突等因素作用�,全球可持續發(fā)展掛鉤債券市場(chǎng)受到?jīng)_擊����,全年可持續發(fā)展掛鉤債券的發(fā)行規模明顯下降��,同比減少21.73%�,但發(fā)行數量略有增加��。從全球范圍來(lái)看�����,歐洲一直是可持續發(fā)展掛鉤債券市場(chǎng)發(fā)行規模最大的地區����,2022年歐洲地區可持續發(fā)展掛鉤債券發(fā)行規模占比近60%����,亞太����、北美和拉丁美洲及加勒比海地區發(fā)行規模相差不大��。

圖1 全球可持續發(fā)展掛鉤債券發(fā)行規模和發(fā)行數量

數據來(lái)源:日本環(huán)境省��,中央財經(jīng)大學(xué)綠色金融國際研究院整理

圖2 全球可持續發(fā)展掛鉤債券區域分布

數據來(lái)源:日本環(huán)境省��,中央財經(jīng)大學(xué)綠色金融國際研究院整理

(二)國內可持續發(fā)展掛鉤債券市場(chǎng)的發(fā)展情況

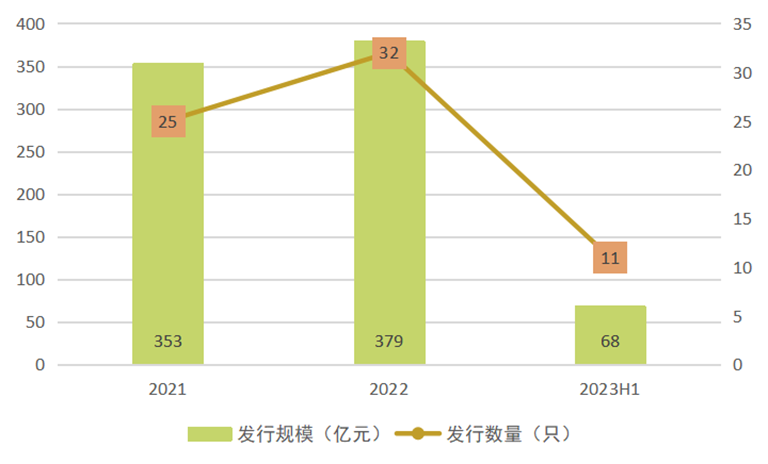

2021年4月28日���,銀行間市場(chǎng)交易商協(xié)會(huì )發(fā)布的《可持續發(fā)展掛鉤債券(SLB)十問(wèn)十答》為我國可持續發(fā)展掛鉤債券提供了具體的指導標準和發(fā)行依據���。自2021年5月首批可持續發(fā)展掛鉤債券發(fā)行以來(lái)���,我國可持續發(fā)展掛鉤債券市場(chǎng)實(shí)現了快速���、穩健的發(fā)展��。截至2023年6月末�,我國累計發(fā)行68只可持續發(fā)展掛鉤債券��,發(fā)行規模達到800億元�。2022年我國可持續發(fā)展掛鉤債券發(fā)行規模實(shí)現了7.4%的增長(cháng)�,達到383億元����;發(fā)行數量為32只��,同比增長(cháng)28%��。

圖3 我國可持續發(fā)展掛鉤債券發(fā)行規模和發(fā)行數量

數據來(lái)源:同花順iFinD���,中央財經(jīng)大學(xué)綠色金融國際研究院整理

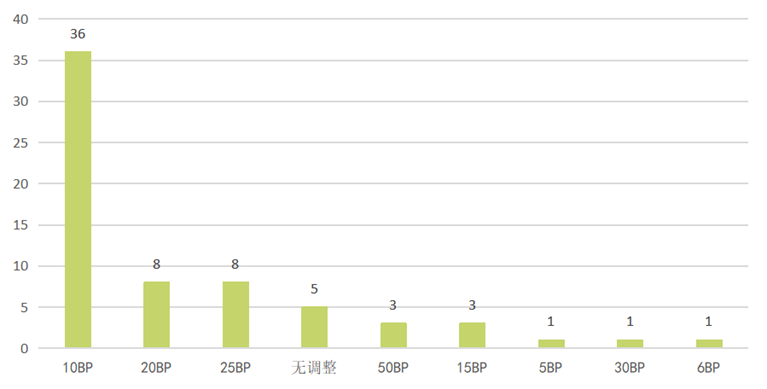

國際可持續發(fā)展掛鉤債券票面利率懲罰點(diǎn)數主要為25BP����,國內則主要為10BP�。從圖4可以看出�����,66只公開(kāi)發(fā)行的可持續發(fā)展掛鉤債券中設置票面利率調整條款的有61只�,其中票面利率懲罰點(diǎn)數為10BP的債券有36只����,占比高達55%�����,票面利率懲罰點(diǎn)數在10BP以下的債券有43只���,占比達到65%���。

圖4 我國可持續發(fā)展掛鉤債券票面利率基點(diǎn)調整情況

數據來(lái)源:中央財經(jīng)大學(xué)綠色金融國際研究院根據各債券募集說(shuō)明書(shū)整理

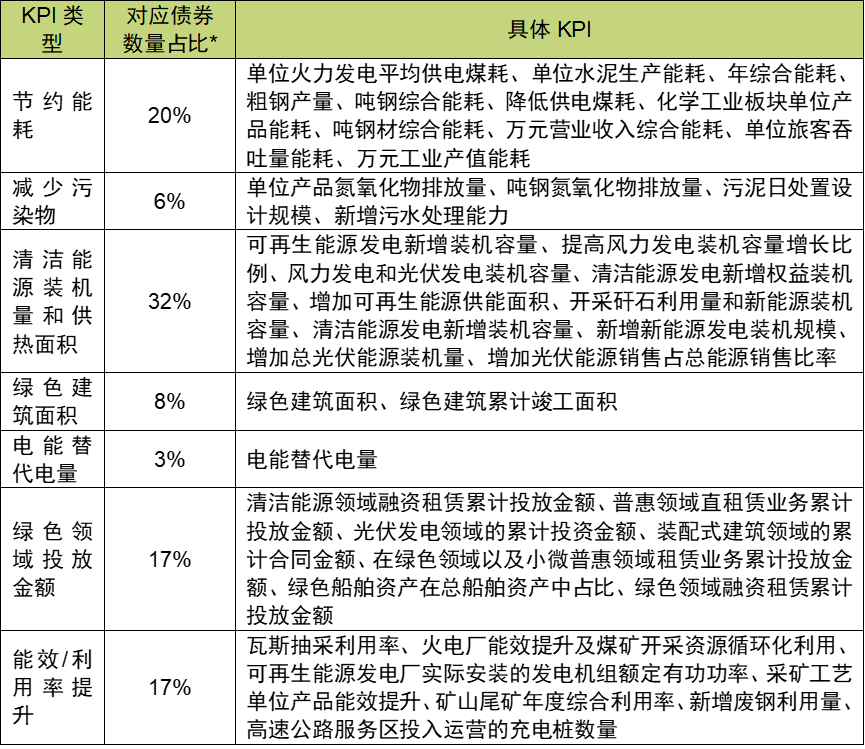

66只公開(kāi)發(fā)行的可持續發(fā)展掛鉤債券KPI的選取中有92%選擇單一指標�����,8%的債券選擇兩項及以上指標的組合����。從KPI覆蓋的領(lǐng)域看�,主要包括節約能耗�����、清潔能源裝機量和供熱面積�����、能效/利用率提升和綠色領(lǐng)域投放金額等指標����,其中清潔能源裝機量和供熱面積指標是發(fā)行人遴選最多的指標�,占比為32%����,其次為節約能耗指標���,占比為20%��。

表1 國內可持續發(fā)展掛鉤債券設置的KPI類(lèi)型����、占比與具體內容

*注:存在部分債券設置多種KPI類(lèi)型���,故占比大于 100%�。

數據來(lái)源:中央財經(jīng)大學(xué)綠色金融國際研究院根據各債券募集說(shuō)明書(shū)整理

三��、對可持續發(fā)展掛鉤債券市場(chǎng)穩健發(fā)展的建議

(一)完善可持續發(fā)展掛鉤債券的結構設計

設置票面利率調整條款是可持續發(fā)展掛鉤債券中最常見(jiàn)的債券結構設計條款�,其目的主要為了促進(jìn)發(fā)行人完成預設的關(guān)鍵績(jì)效指標(KPI)和可持續發(fā)展績(jì)效目標(SPT)��。完善可持續發(fā)展掛鉤債券的結構設計包含兩個(gè)方面的內容��,一是建議債券結構設計增加正向激勵機制��,目前大部分債券結構設計主要為發(fā)行人未達到可持續發(fā)展績(jì)效目標(SPT)時(shí)所面臨的懲罰機制���,而對發(fā)行人達到可持續發(fā)展績(jì)效目標(SPT)時(shí)設置正向獎勵機制的較少��,基本為維持在現有的利率水平���,而不是票面利率下降多少基點(diǎn)類(lèi)的條款����,不能充分激勵發(fā)行人完成可持續發(fā)展績(jì)效目標(SPT)���。二是從目前我國發(fā)行的可持續發(fā)展掛鉤債券票面利率懲罰基點(diǎn)多集中在10BP的水平看���,這對于資產(chǎn)實(shí)力雄厚且收益率高的企業(yè)來(lái)說(shuō)�����,債券條款設置相對寬松����,可持續發(fā)展績(jì)效目標未達成的情況下對發(fā)行人的融資成本財務(wù)影響性較小�,這將導致兩方面的問(wèn)題:一是懲罰條款對發(fā)行人造成的不利影響較小���,無(wú)法達到懲罰�����、震懾發(fā)行人的目的���;二是也可能導致這些企業(yè)在籌集資金后戰略性地放棄實(shí)現持續發(fā)展績(jì)效目標����,削弱可持續發(fā)展掛鉤債券對傳統行業(yè)低碳轉型的推動(dòng)力度����。因此����,建議發(fā)行人根據其自身資產(chǎn)實(shí)力設置可持續發(fā)展績(jì)效目標(SPT)未達到的懲罰水平和財務(wù)風(fēng)險之間取得平衡的債券條款����,并進(jìn)行充分的信息披露�����。

(二)設置合理可行的掛鉤目標

掛鉤目標包括關(guān)鍵績(jì)效指標(KPI)和可持續發(fā)展績(jì)效目標(SPT)���,銀行間市場(chǎng)交易商協(xié)會(huì )《可持續發(fā)展掛鉤債券(SLB)十問(wèn)十答》提出掛鉤目標設定的原則��,即與發(fā)行人主營(yíng)業(yè)務(wù)及整體戰略規劃具有較強關(guān)聯(lián)性為首要原則�����,但未給出統一的標準���。目前可持續發(fā)展掛鉤債券發(fā)行人掛鉤目標設定較為單一�����,多數為清潔能源發(fā)電裝機容量��、節約能耗等指標��。因此���,建議國內可持續發(fā)展掛鉤債券發(fā)行人設定掛鉤目標時(shí)可在結合自身業(yè)務(wù)情況的基礎上����,適當參考國際資本市場(chǎng)協(xié)會(huì )(ICMA)發(fā)行的關(guān)鍵績(jì)效指標(KPI)注冊表���,該表為多個(gè)行業(yè)的發(fā)行人設定關(guān)鍵績(jì)效指標(KPI)提供了較為可靠的參考���。

此外�,我國可持續發(fā)展掛鉤債券仍存在未披露所設定可持續發(fā)展績(jì)效目標(SPT)的歷史數值和行業(yè)可比值的情況����,對SPT的確定依據主要為定性描述和發(fā)行人近三年關(guān)鍵績(jì)效指標(KPI)情況���,這可能導致可持續發(fā)展績(jì)效目標(SPT)設定的合理性難以考量��,從而有可能引發(fā)市場(chǎng)上關(guān)于可持續發(fā)展掛鉤債券“漂綠”的質(zhì)疑�����,即發(fā)行人所設定的關(guān)鍵績(jì)效指標(KPI)對于企業(yè)的發(fā)展來(lái)說(shuō)并不是一個(gè)需要努力準備和應對的挑戰�,而是企業(yè)持續穩定發(fā)展過(guò)程中必然會(huì )實(shí)現的最低要求�����,發(fā)行人只要在規定期限實(shí)現預定目標�,無(wú)論是否有足夠的雄心���,這或將成為企業(yè)營(yíng)銷(xiāo)宣傳的工具�,幫助其帶來(lái)良好的聲譽(yù)�。因此����,建議發(fā)行人盡可能披露與可持續發(fā)展績(jì)效目標(SPT)設定相關(guān)的信息��,同時(shí)建議第三方評估認證機構對可持續發(fā)展績(jì)效目標(SPT)設定的合理性進(jìn)行充分說(shuō)明�����。

(三)強化可持續發(fā)展掛鉤債券信息披露的透明度

目前��,我國可持續發(fā)展掛鉤債券大部分均披露所掛鉤目標的定義與遴選依據(相關(guān)性��、穩定性�����、可靠性)���、歷史數據可得性與基準值選取依據���、掛鉤目標測算方法與評估頻率�����、達到績(jì)效目標的措施等方面的內容�����,但仍存在信息披露不夠透明的情況�,例如大部分債券未對掛鉤目標未達成引起的財務(wù)特征風(fēng)險進(jìn)行詳細說(shuō)明�,多數采用“如發(fā)行人未滿(mǎn)足可持續發(fā)展績(jì)效目標(SPT)���,則債券票面利率將上調多少基點(diǎn)”的表述����,僅少數債券會(huì )對描述增加的基點(diǎn)數對應的具體金額�,例如22金融城建GN001(可持續掛鉤)披露其可持續發(fā)展績(jì)效目標(SPT)的達成情況最多涉及750萬(wàn)元人民幣的票息變化�,保證SPT的達成情況能影響其財務(wù)特征����,但未詳細披露明確的計算方法���。

不同于綠色債券是對資產(chǎn)負債表特定部分的融資�,可持續發(fā)展掛鉤債券針對的是發(fā)行人整個(gè)資產(chǎn)負債表的可持續發(fā)展目標�。由于信息披露不夠充分��,將有可能導致投資者難以判斷可持續發(fā)展績(jì)效目標(SPT)未達到時(shí)引起的財務(wù)風(fēng)險對發(fā)行人資產(chǎn)負債表的影響�,因此�����,建議發(fā)行人加強信息披露的質(zhì)量和透明度���。此外�����,第三方評估認證機構亦可在其獨立評估中加入發(fā)行人所忽略的關(guān)鍵點(diǎn)���,例如可持續發(fā)展績(jì)效目標(SPT)設置的雄心程度��、可持續發(fā)展績(jì)效目標(SPT)未達到時(shí)引起的財務(wù)風(fēng)險等內容����。

參考文獻

[1]顧玉清,蔣先進(jìn),湯春華等.可持續發(fā)展掛鉤債券的實(shí)踐與探索[J].中國貨幣市場(chǎng),2022,No.252(10):85-89.

[2] Capital Monitor, The future of sustainability-linked bonds.

https://capitalmonitor.ai/whitepapers/the-future-of-sustainability-linked-bonds/

[3] Stéphanie Mielnik,Ulf Erlandsson. An option pricing approach for sustainability-linked bonds.

https://img1.wsimg.com/blobby/go/946d6aac-e6cc-430a-8898-520cf90f5d3e/AFII%20SLB%20option%20pricing%20approach.pdf

作者:

金倩倩 中央財經(jīng)大學(xué)綠色金融國際研究院粵港澳大灣區綠色金融研究中心科研助理

胡曉玲 中央財經(jīng)大學(xué)綠色金融國際研究院粵港澳大灣區綠色金融研究中心研究員

研究指導:

崔 瑩 中央財經(jīng)大學(xué)綠色金融國際研究院副院長(cháng)