原文題目:When green meets green

原文作者:Hans Degryse, Roman Goncharenko, Carola Theunisz, Tamas Vadasz

發(fā)表期刊:Journal of Corporate Finance

發(fā)表時(shí)間:2023年

關(guān)鍵詞:巴黎協(xié)定���;綠色企業(yè)����;綠色銀行�����;銀行貸款

一����、 研究背景與本文貢獻

研究背景:2016年巴黎協(xié)定的簽訂��,提升了社會(huì )公眾對氣候變化風(fēng)險的認識���,推動(dòng)各國政府實(shí)施或承諾實(shí)施更加嚴格的氣候政策���。預期到監管的變化趨勢以及相應增加的轉型風(fēng)險后����,企業(yè)和銀行的環(huán)境態(tài)度隨之改變�,進(jìn)而影響貸款條件�?���;诖?�,本文主要探究銀行和企業(yè)的環(huán)境意識是否以及如何被納入銀行信貸的定價(jià)中�。

本文貢獻:1.補充有關(guān)企業(yè)環(huán)境態(tài)度與其融資成本關(guān)系的研究�����,證明企業(yè)和銀行的環(huán)境態(tài)度只有在借貸雙方都是“綠色”主體時(shí)才有助于降低貸款成本��;2.補充了以《巴黎協(xié)定》為代表�、大范圍的環(huán)境政策對銀行貸款的影響研究����,本文綠色銀行向綠色企業(yè)貸款的折扣效應(GMG effect)是在《巴黎協(xié)定》通過(guò)后才顯現����;3.證明了銀行體系在經(jīng)濟綠色轉型中的作用�。

二�����、實(shí)證設計

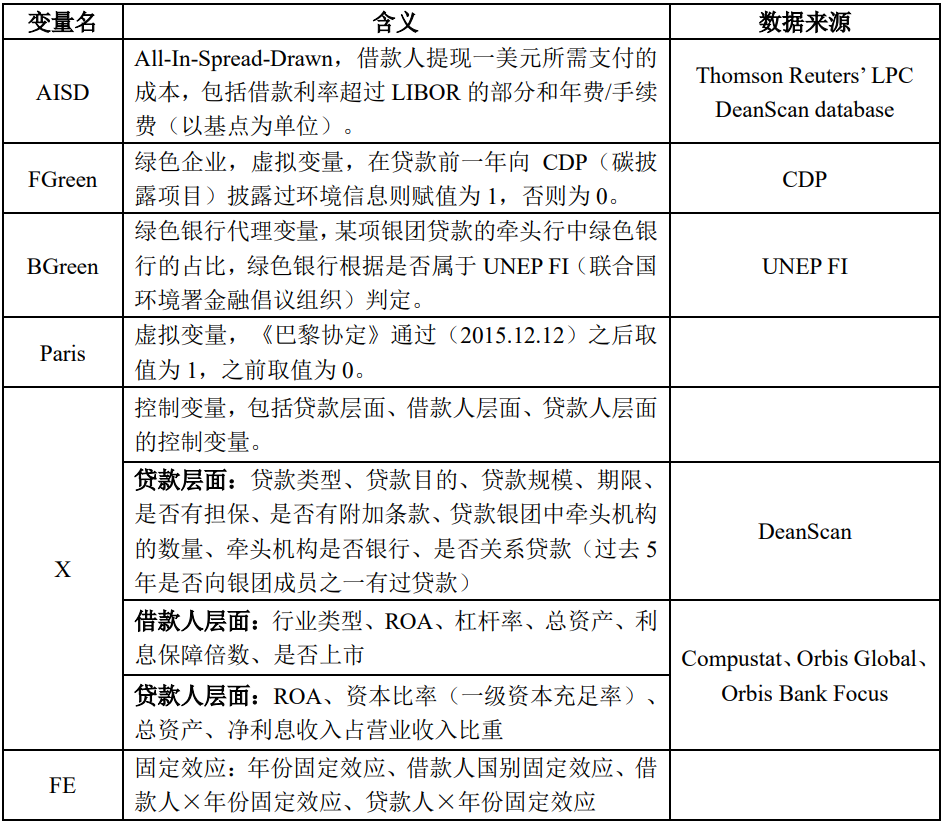

(一)模型與主要變量

表 1 模型主要變量含義與數據來(lái)源

表 1 模型主要變量含義與數據來(lái)源

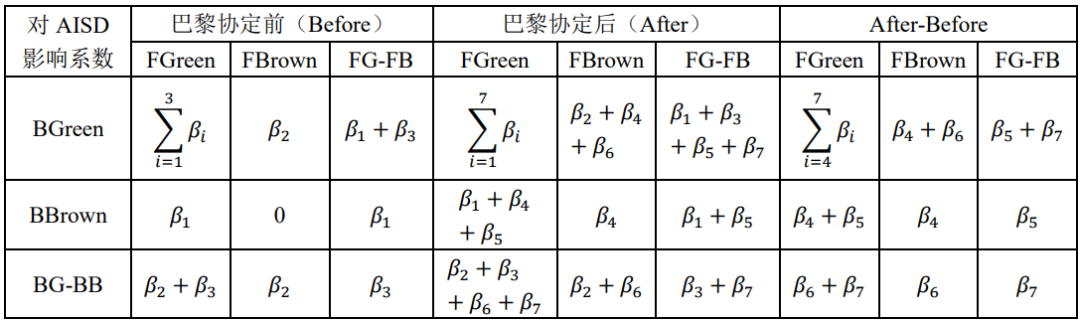

表 2 模型(1)系數解讀

模型(1)中關(guān)鍵系數為β3�����,當β3<0時(shí)����,其絕對值表示其他條件相同的情況下�,就對綠色企業(yè)和非綠企業(yè)貸款定價(jià)的差異而言��,相對于非綠銀團����,綠色銀團(牽頭銀行全部為綠色銀行)多給予綠色企業(yè)的優(yōu)惠�。

表3 模型(2)系數解讀

模型(2)關(guān)鍵系數為β7��,表示其他條件相同的情況下����,《巴黎協(xié)定》通過(guò)后���,與《巴黎協(xié)定》通過(guò)前相比���,相對于非綠銀團而言���,綠色銀團向綠色企業(yè)多提供的貸款優(yōu)惠的變化�,反映《巴黎協(xié)定》的作用����。

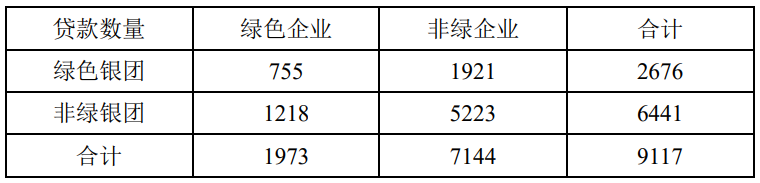

(二)最終樣本

最終樣本為2011-2019年期間9117項貸款����,所涉借款企業(yè)和貸款銀團的環(huán)境態(tài)度分布如表4所示�,其中綠色銀團向綠色企業(yè)發(fā)放的貸款被稱(chēng)為GMG貸款����,也是本文定義的綠色貸款�。

表4 貸款樣本的環(huán)境態(tài)度分布

三����、 實(shí)證結果分析

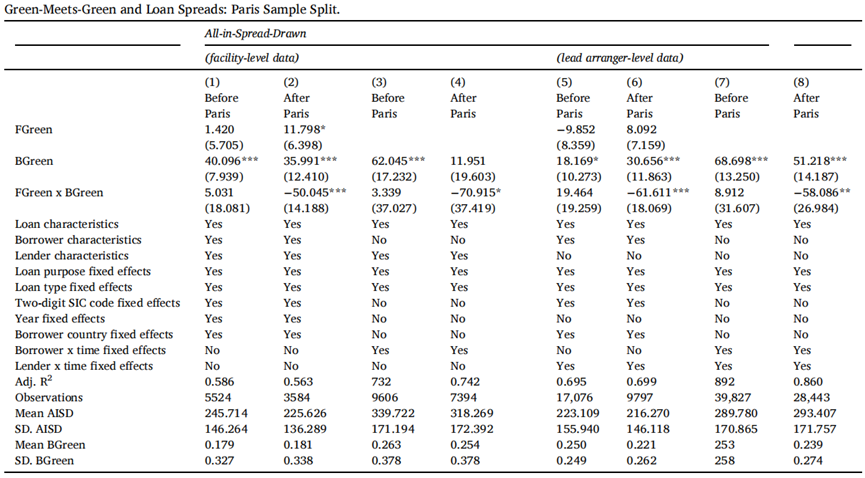

(一)基準回歸結果

模型(1):就全樣本而言��,FGreen×BGreen系數為負但不顯著(zhù)���;進(jìn)一步按照貸款發(fā)放日期將樣本分為《巴黎協(xié)定》通過(guò)前與通過(guò)后的樣本分別回歸�,發(fā)現只有在《巴黎協(xié)定》通過(guò)后����,才存在顯著(zhù)的GMG效應——就對綠色企業(yè)和非綠企業(yè)貸款定價(jià)的差異而言�����,相對于非綠銀團��,綠色銀團給予綠色企業(yè)更多優(yōu)惠����,貸款利差約低49-58個(gè)基點(diǎn)�。

模型(2):FGreen×BGreen系數不顯著(zhù)�,但FGreen×BGreen×Paris系數顯著(zhù)���,同樣證明只有在《巴黎協(xié)定》通過(guò)之后�����,GMG效應才顯著(zhù)�。

表5 基準回歸結果-模型(1)

(二)進(jìn)一步分析

1.行業(yè)異質(zhì)性:對高碳排放行業(yè)的貸款樣本回歸���,得到顯著(zhù)的GMG效應�����。

2.GMG貸款的特征:以貸款是否具備某一特征為被解釋變量�,運用probit模型回歸�����,得到GMG貸款更有可能用于投資或并購相關(guān)項目而非用于補充運營(yíng)資本�;更有可能是定期貸款而非信貸額度�,并且平均期限長(cháng)于5年���;貸款更可能有擔保�����,但有其他附加條款的可能性較小���。

3.獲得綠色信貸對企業(yè)表現的影響:用企業(yè)從綠色銀團獲得的貸款占比代表企業(yè)獲得的綠色信貸���,作為解釋變量�,將企業(yè)獲得的CDP評分作為被解釋變量����,運用有序logit回歸考查獲得綠色信貸對企業(yè)環(huán)境信息披露得分的影響��。發(fā)現在控制其他條件的情況下�����,企業(yè)獲得的綠色信貸占比越高��,最后得到較高CDP得分的概率就越高����,具體而言���,得到C\B\A評分的可能性更大�����。

四��、穩健性檢驗

1.重新匹配控制組樣本:(1)運用多元距離法(MD)和傾向性得分法(PS)為處理組(GMG貸款)匹配其他條件更為接近的控制組樣本(非GMG貸款)�����,計算處理組和控制組AISD的平均差異��,并比較該差異在《巴黎協(xié)定》通過(guò)前后的不同�����。(2)第一次匹配完成后�����,發(fā)現借款企業(yè)的規模和貸款銀團的盈利水平在處理組和對照組之間仍存在顯著(zhù)差異��,進(jìn)一步按照這兩個(gè)變量將樣本分層�,在每一層內按照上述方法匹配控制組�。(3)補充可能影響貸款借貸組合的其他因素�����,如借貸雙方的地理距離�����、銀行所占市場(chǎng)份額���、銀行的行業(yè)專(zhuān)業(yè)化水平等���,進(jìn)一步精準匹配控制組����,最終計算得到43-47個(gè)基點(diǎn)的GMG效應���,與基準結果接近�。

2.遺漏變量偏差:運用Oster檢驗����,利用引入干擾因素前后關(guān)鍵系數和R2變化提供的信息�,檢驗可能的遺漏變量是否對估計結果有顯著(zhù)影響���。檢驗思路:(1)給定不可觀(guān)測變量相對于可觀(guān)測變量的比例選擇系數(重要性)���,計算真實(shí)的處理效應區間���;(2)估計比例系數�����,即不可觀(guān)測變量相對于可觀(guān)測變量的影響達到多大才會(huì )使處理效應消失����。結果得到:(1)真實(shí)的處理效應區間顯著(zhù)小于0���,(2)不可觀(guān)測變量需要達到可觀(guān)測變量54%的影響力�,才有可能使處理效應消失�����,總體上證明了此前基準結果的穩健性��。

3.企業(yè)選擇向CDP披露信息的內生性:企業(yè)是否向CDP披露環(huán)境信息�、以及其對于貸款銀行的選擇�����、貸款的定價(jià)可能同時(shí)受到未考慮到的企業(yè)特質(zhì)影響�����,由企業(yè)特質(zhì)內生決定�����,為排除這一可能����,挑選工具變量代替企業(yè)的環(huán)境意識變量����。本文采用企業(yè)董事會(huì )中女性董事的比例作為工具變量�����,運用兩階段最小二乘法估計GMG效應�,發(fā)現女性董事比例越高��,企業(yè)越有可能向CDP報告環(huán)境信息�����,以此工具變量作為綠色企業(yè)的衡量標準�,再次證明了綠色企業(yè)能夠收到綠色銀行提供的貸款折扣�����,即GMG效應��。

4.企業(yè)與銀行匹配的內生性:企業(yè)可能預期到���,銀行會(huì )根據企業(yè)綠色與否對貸款進(jìn)行差異定價(jià)��,因此綠色企業(yè)更傾向于向綠色銀行貸款���、非綠企業(yè)更傾向于向非綠銀行貸款�,即可能存在反向因果關(guān)系�����。為解決這一問(wèn)題�,將《巴黎協(xié)定》通過(guò)前企業(yè)是否向綠色銀行貸過(guò)款��,作為綠色銀行BGreen的工具變量����,進(jìn)行兩階段最小二乘回歸���?����;貧w結果進(jìn)一步肯定了GMG效應的存在����。

5.證實(shí)《巴黎協(xié)定》的作用:運用虛假實(shí)驗檢驗證明GMG效應的出現確實(shí)是《巴黎協(xié)定》通過(guò)引起的��。首先假定《巴黎協(xié)定》通過(guò)的時(shí)間���,本文分別設2013�、2014年作為巴黎協(xié)定通過(guò)年份��,重復基準回歸����,發(fā)現結果不顯著(zhù)���,GMG效應消失�,證明原基準回歸結果中顯著(zhù)的GMG效應確實(shí)是由真實(shí)的《巴黎協(xié)定》通過(guò)引起的�。

6.國家層面氣候決議的影響:個(gè)別國家可能在《巴黎協(xié)定》通過(guò)前已經(jīng)實(shí)施了較為嚴格的環(huán)境政策��,進(jìn)而對GMG效應產(chǎn)生影響�。為排除這部分影響���,本文在穩健性檢驗中刪掉了總部設在這類(lèi)國家的銀行的貸款樣本�,之后重新回歸��,發(fā)現了更加顯著(zhù)的GMG效應�,證明GMG效應不是由國家層面的氣候決議驅動(dòng)的����。

五����、結論

1.《巴黎協(xié)定》的通過(guò)�����,推動(dòng)政策制定者制定并落實(shí)嚴格的氣候政策�,也使銀行開(kāi)始重視氣候轉型風(fēng)險�����,并將其反映在對持有不同環(huán)境態(tài)度的企業(yè)貸款的差別定價(jià)中�����。

2.《巴黎協(xié)定》通過(guò)后�,在向綠色銀團借款時(shí)����,綠色企業(yè)相對于非綠企業(yè)能獲得50-59個(gè)基點(diǎn)的利率優(yōu)惠�,即本文提出的GMG效應����。

3.相對于資本市場(chǎng)����,銀行體系在經(jīng)濟轉型中也能發(fā)揮重要作用��,途徑之一便是本文證明的對于綠色企業(yè)貸款的定價(jià)偏好�,促進(jìn)綠色債務(wù)融資���。

原文摘要:

We investigate whether and how the environmental consciousness (greenness for short) of firms and banks is reflected in the pricing of bank credit. Using a large international sample of syndicated loans over the period 2011–2019, we find that green banks indeed reward firms for being green in the form of cheaper loans—however, only after the ratification of the Paris Agreement in 2015. Such loans are also more likely term loans, with fewer covenants and reflect firms’ project choices. Thus, we find that environmental attitudes matter “when green meets green”.

作者:

張 寧 中央財經(jīng)大學(xué)金融學(xué)院碩士研究生

指導老師:

王 遙 中央財經(jīng)大學(xué)綠色金融國際研究院院長(cháng)

原創(chuàng )聲明

如需轉載���、引用本文觀(guān)點(diǎn)����,請注明出處為“中央財經(jīng)大學(xué)綠色金融國際研究院”���。