原文標題:Climate Change, Firm Performance, and Investor Surprises

原文作者:Nora Pankratz, Rob Bauer, Jeroen Derwall

發(fā)表期刊:Management Science

一�����、 研究背景

根據氣候相關(guān)財務(wù)信息披露工作組(TCFD)氣候變化是 “當今各組織機構面臨的最重大且最易被誤解的風(fēng)險之一”��。特別是�,歐洲中央銀行���、國際貨幣基金組織����、聯(lián)邦儲備系統理事會(huì )����、國際清算銀行���、英格蘭銀行等中央銀行和國際金融機構認為若投資者沒(méi)有及時(shí)預見(jiàn)到氣候變化對經(jīng)濟的影響����,這將可能危及金融穩定����。在公司財務(wù)和投資方面���,這些擔憂(yōu)反映在兩個(gè)基本問(wèn)題上:第一�����,基于歷史數據分析�,是否表明物理氣候風(fēng)險會(huì )影響上市公司的財務(wù)業(yè)績(jì)�����?第二�����,如果是的話(huà)�,投資者能否預期物理風(fēng)險對公司收益的影響�?

二��、樣本與方法學(xué)

本文樣本包括1995年至2019年93個(gè)國家的17000多家公司����。為了探索氣候能否影響上市公司財務(wù)業(yè)績(jì)����,作者研究了過(guò)去收益對極高溫度的敏感性��。作者利用公司在極端氣溫下的年際變化���,從因果關(guān)系上確定極端高溫的凈影響���。這種變化是外生的�����,是以空間和時(shí)間固定效應為條件的隨機分布����,因此�����,研究設計類(lèi)似一個(gè)自然實(shí)驗��。

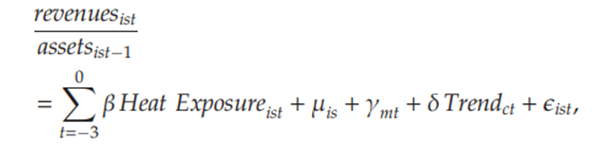

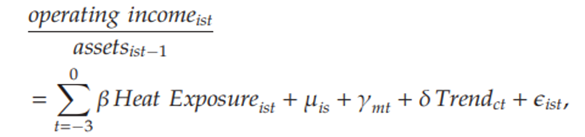

為了衡量高溫暴露�����,作者結合企業(yè)所處區域和季節��,估計企業(yè)在每個(gè)財政季度暴露在高溫下的天數�����,并使用兩種不同的方法來(lái)定義高溫:首先���,生理學(xué)研究表明��,當溫度超過(guò)30℃時(shí)��,員工工作執行和表現會(huì )大幅下降(Pilcher等��,2002�;Seppanen等��,2006)�。由于員工工作表現是溫度可能影響公司業(yè)績(jì)的一個(gè)重要渠道���,作者將30℃作為第一個(gè)溫度閾值��;第二�,溫度對經(jīng)濟的影響還可能取決于歷史溫度條件所驅動(dòng)的當地適應性水平����?�;诖?��,第二個(gè)衡量標準是�,當溫度超過(guò)30℃且在特定地點(diǎn)和季節的溫度分布的第90個(gè)百分點(diǎn)時(shí)�����,即定義為高溫天�����。作者從全球溫度再分析數據集(ERA5)的每日最高溫度的空間和時(shí)間上的細化信息中得出這兩個(gè)衡量標準��。此外�,為了將財務(wù)數據和溫度相聯(lián)系����,作者確定了公司的地址坐標��,并將其與ERA5的網(wǎng)格進(jìn)行空間匹配����。此外�����,作者利用銷(xiāo)售額和營(yíng)業(yè)收入兩個(gè)指標來(lái)衡量公司績(jì)效表現�����,并將分析師估計的公司銷(xiāo)售額和營(yíng)業(yè)收入作為投資者對財務(wù)績(jì)效預期的代理變量�����,計算盈利公告前后幾天的日異?�;貓舐?��。

在實(shí)證模型構建方面���,作者使用了OLS回歸��,并控制了公司-季節固定效應以避免可能的公司季節性影響因素��。例如:如果某些行業(yè)的公司在一年中最溫暖的季度面臨特別低或特別高的回報�?��;貧w模型如下:

三��、 實(shí)證結果

作者發(fā)現����,公司所在地每個(gè)財政季度的極熱天數的準隨機增加�,會(huì )減少公司銷(xiāo)售額和營(yíng)業(yè)收入�。同時(shí)��,更多的高溫天會(huì )增加企業(yè)的銷(xiāo)售成本和行政費用���,還會(huì )增加滯后兩期的員工工資���,這與高溫降低了員工工作效率�,公司將通過(guò)在后期增加勞動(dòng)投入來(lái)補償損失的觀(guān)點(diǎn)一致�����。

此外����,基于觀(guān)察到的高溫對公司業(yè)績(jì)的影響�,作者還進(jìn)行了兩個(gè)實(shí)證分析以了解分析師和投資者是否預期到這種負面的財務(wù)影響�。既然高溫對于公司財務(wù)績(jì)效具有顯著(zhù)影響��,若該影響未被預期到�,那么在公司面臨高溫天氣時(shí)���,分析師和投資者對銷(xiāo)售額和營(yíng)業(yè)收入的預期是過(guò)高的����。通過(guò)實(shí)證分析�����,作者發(fā)現相對于分析師的預測��,高溫暴露的增加對公司的財務(wù)績(jì)效產(chǎn)生了負面影響�,并且對于盈利公告期間的股票價(jià)格也產(chǎn)生負面影響����。這些發(fā)現表明���,資本市場(chǎng)參與者尚未完全預計到高溫這一氣候風(fēng)險的經(jīng)濟后果�����。

原文摘要:

We link records of firm performance, equity analyst forecast errors, and stock returns around companies’ earnings announcements to firm-specific measures of heat exposure for more than 17,000 firms in 93 countries from 1995 to 2019. We find that increased exposure to extremely high temperatures reduces firms’ revenues and operating income. A one-standard-deviation increase in the number of hot days decreases revenues (operating income) by 0.6% (1.8%) of the average quarterly revenue (operating income). Moreover, we provide evidence that increased heat exposure impacts negatively on firm financial performance relative to analyst predictions and on earnings announcement returns. These findings indicate that capital market participants do not fully anticipate the economic consequences of heat as a first order physical climate risk.

作者:

吳禎姝中央財經(jīng)大學(xué)金融學(xué)院博士研究生

指導老師:

王 遙中央財經(jīng)大學(xué)綠色金融國際研究院院長(cháng)

原創(chuàng )聲明

如需轉載����、引用本文觀(guān)點(diǎn)�,請注明出處為“中央財經(jīng)大學(xué)綠色金融國際研究院”��。