2023年3月24日��,國家發(fā)改委在《國家發(fā)展改革委關(guān)于進(jìn)一步做好基礎設施領(lǐng)域不動(dòng)產(chǎn)投資信托基金(REITs)試點(diǎn)工作的通知》中提出“進(jìn)一步提升基礎設施領(lǐng)域不動(dòng)產(chǎn)投資信托基金項目申報推薦的質(zhì)量和效率�,促進(jìn)基礎設施REITs市場(chǎng)平穩健康發(fā)展”���。我國REITs市場(chǎng)尚處發(fā)展期�����,各個(gè)維度的政策正陸續出臺�、市場(chǎng)估值體系仍在形成階段����。生態(tài)環(huán)保REITs發(fā)行數量少���、規模小����,與市場(chǎng)尚不成熟有關(guān)�,同時(shí)意味著(zhù)蘊含巨大的發(fā)展潛能����。本文從已發(fā)行的生態(tài)環(huán)保公募REITs的發(fā)展現狀出發(fā)��,結合生態(tài)環(huán)保類(lèi)公募REITs的優(yōu)劣勢分析���,提出未來(lái)綠色REITs的展望��。

一���、我國生態(tài)環(huán)保類(lèi)公募REITs的發(fā)展與現狀

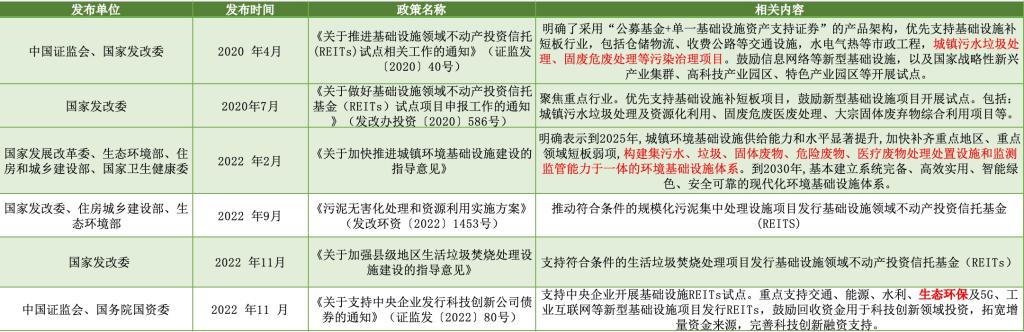

在政策支持方面��,國家和地方層面陸續發(fā)文���,引導社會(huì )資金投向基礎設施公募REITs���,重點(diǎn)支持生態(tài)環(huán)保產(chǎn)業(yè)發(fā)展���。通過(guò)打通多元化融資渠道���,支持生態(tài)環(huán)保項目發(fā)行REITs���、推進(jìn)試點(diǎn)相關(guān)工作����,實(shí)現了生態(tài)環(huán)保公募REITs的“投融管退”以及加快建立現代化環(huán)境基礎設施體系����。

表1 生態(tài)環(huán)保類(lèi)公募REITs政策支持

來(lái)源:中央財經(jīng)大學(xué)綠色金融國際研究院根據公開(kāi)資料整理

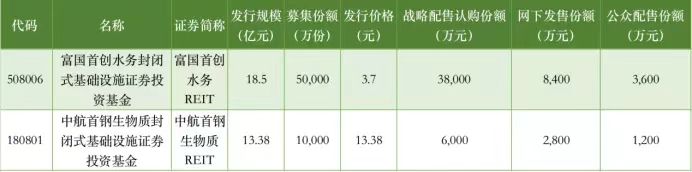

在市場(chǎng)表現方面���,目前我國掛牌上市的生態(tài)環(huán)保公募REITs產(chǎn)品共兩只����,分別為“中航首鋼生物質(zhì)REIT”及“富國首創(chuàng )水務(wù)REIT”���。與其他領(lǐng)域的REITs產(chǎn)品相比����,生態(tài)環(huán)保板塊雖然總發(fā)行規模最?��。▋H31.88億元)�,但因現金流相對穩定�����,在派息率方面表現優(yōu)異���,僅略低于交通基礎設施板塊���,遠高于倉儲物流和園區基礎設施板塊�����??傮w來(lái)看��,兩只產(chǎn)品發(fā)行首日漲幅明顯��,上市后二級市場(chǎng)整體表現亮眼�����,區間日均換手率最高���,成交相對活躍��,價(jià)格呈現大幅上漲趨勢�,生態(tài)環(huán)保領(lǐng)域通過(guò)REITs融資具備較強的經(jīng)濟性���。

表2 生態(tài)環(huán)保類(lèi)REITs基本情況

來(lái)源:中央財經(jīng)大學(xué)綠色金融國際研究院根據公開(kāi)資料整理

在底層資產(chǎn)經(jīng)營(yíng)方面����,首創(chuàng )水務(wù)REIT上市標的為深圳福永��、松崗�����、公明水質(zhì)凈化廠(chǎng)BOT特許經(jīng)營(yíng)項目及合肥十五里河污水處理廠(chǎng)PPP項目�����,合計設計處理規模65萬(wàn)噸/日���。首鋼綠能REIT上市標的為北京首鋼魯家山生物質(zhì)能源項目����、餐廚項目和殘渣暫存場(chǎng)項目��,其生活垃圾處理能力為3000噸/日�,年處理量超過(guò)100萬(wàn)噸���,設計年均發(fā)電量3.2億度�����,年上網(wǎng)電量2.4億度��;廚余垃圾收運處置能力達100噸/日�����。由表中信息可看出�,底層資產(chǎn)主要分布于北京�、合肥和深圳等經(jīng)濟發(fā)達�����、基礎設施完備的城市��。

表3 生態(tài)環(huán)保公募REITs項目資產(chǎn)明細

來(lái)源:中央財經(jīng)大學(xué)綠色金融國際研究院根據公開(kāi)資料整理

在促進(jìn)產(chǎn)業(yè)發(fā)展方面�����,生態(tài)環(huán)保類(lèi)項目具有固定投資成本較高的特點(diǎn)�,譬如環(huán)保工程及環(huán)保服務(wù)運營(yíng)企業(yè)�,普遍存在資產(chǎn)規模有限�����、資產(chǎn)負債率較高����、融資困難����、現金流緊張等問(wèn)題����。由于生態(tài)環(huán)保項目運營(yíng)期普遍在10年以上�,且項目用地面積大�����,具有長(cháng)周期����、重資產(chǎn)�、回款慢等屬性�����。通過(guò)參與REITs項目�����,持有綠色環(huán)保項目的公司賣(mài)出部分項目股權�,可以實(shí)現提前回籠現金流與利潤���,達到循環(huán)投資���、用于新項目拓展����、提升資金使用效率等目的�����。

二�����、發(fā)行生態(tài)環(huán)保公募REITs的優(yōu)劣勢

(一)發(fā)行生態(tài)環(huán)保公募REITs優(yōu)勢

1.我國環(huán)保行業(yè)經(jīng)過(guò)20年的發(fā)展�����,累積形成了巨量的優(yōu)質(zhì)資產(chǎn)

中國環(huán)境保護產(chǎn)業(yè)協(xié)會(huì )數據顯示��,2022年我國生態(tài)環(huán)保產(chǎn)業(yè)全年營(yíng)收約2.22萬(wàn)億元�����,較2021年同期增長(cháng)約1.9%����,整體呈現穩中有升的增長(cháng)態(tài)勢�,行業(yè)收益來(lái)源相對穩定�。2022年底��,財政部在兩周內連續下發(fā)11個(gè)生態(tài)環(huán)保相關(guān)資金預算的通知�����,涉及水污染防治����、大氣污染防治�����、土壤污染防治���、城市管網(wǎng)及污水處理補助����、農村環(huán)境整治等多個(gè)領(lǐng)域�����,總額達2475.82億元�,其中新增農村黑臭水體治理試點(diǎn)資金預算11.25億��。北京市政府于2023年初印發(fā)了《北京市全面打贏(yíng)城鄉水環(huán)境治理殲滅戰三年行動(dòng)方案(2023年—2025年)》的通知�����,提出通過(guò)REITs等模式�,開(kāi)展資源化循環(huán)利用建設試點(diǎn)工作���,為社會(huì )資本參與生態(tài)環(huán)保行業(yè)疏通渠道����,形成市場(chǎng)化良性運轉機制�����。在社會(huì )需求和政策支持雙重選擇下����,生態(tài)環(huán)保REITs有巨大發(fā)展前景�����。

2.對環(huán)境治理系統均衡發(fā)展和綠色轉型升級的需求正在重新顯現

技術(shù)創(chuàng )新和更新導致產(chǎn)品的生命周期縮短�,隨著(zhù)企業(yè)技術(shù)裝備水平提升�����,對環(huán)境治理系統均衡發(fā)展和綠色轉型升級的需求重新顯現出來(lái)��。過(guò)去我國污水��、垃圾及固體廢物的收集和處理能力受制于技術(shù)水平等條件約束����,存在明顯的地區發(fā)展不均衡�、重點(diǎn)領(lǐng)域供給能力短板�����、處置質(zhì)量和資源化利用水平較低等問(wèn)題���。具體來(lái)說(shuō)�,科技進(jìn)步一方面有利于通過(guò)降低運營(yíng)成本�,有效提高運營(yíng)效率和盈利水平��,另一方面可以通過(guò)更高效的資源化利用增厚收入����,提高整體的經(jīng)營(yíng)效益���。在環(huán)保產(chǎn)業(yè)市場(chǎng)化機制不斷深化的趨勢之下����,科技創(chuàng )新是生態(tài)環(huán)保REITs項目運營(yíng)的內在要求��。隨著(zhù)政府和民間對科技的投資日益增加�����,我國的科技水平也得到爆發(fā)式的增進(jìn)�,技術(shù)創(chuàng )新和更新使產(chǎn)品的生命周期縮短�,企業(yè)技術(shù)裝備水平提升���,使得對環(huán)境治理系統均衡發(fā)展和綠色轉型升級的需求重新顯現出來(lái)���,以數字化融合和技術(shù)裝備創(chuàng )新為代表內容的科技支撐�,將優(yōu)化生產(chǎn)函數�����,提升運營(yíng)水平效率和增加效益����,為生態(tài)環(huán)保REITs持續賦能��,從而REITs產(chǎn)品推出的頻率也更加多��,范圍更廣��,收益更加穩定��。

(二)發(fā)行生態(tài)環(huán)保公募REITs的劣勢

1.發(fā)行資產(chǎn)為優(yōu)質(zhì)資產(chǎn)�,犧牲長(cháng)期收益

限于環(huán)保行業(yè)發(fā)展現狀和REITs相關(guān)法律法規對試點(diǎn)項目門(mén)檻的規定���,現階段并非所有生態(tài)環(huán)?��;A設施都符合申報發(fā)行REITs產(chǎn)品的條件��。生態(tài)環(huán)保REITs的基礎資產(chǎn)�����,通常必須是同類(lèi)產(chǎn)品中非常優(yōu)質(zhì)的底層基礎資產(chǎn)才能提高發(fā)行成功的概率��。對于企業(yè)來(lái)說(shuō)�����,雖然發(fā)行生態(tài)環(huán)保公募REITs提前回籠了部分資金���,同時(shí)提前確認了部分收益��,但是實(shí)際上可能犧牲了優(yōu)質(zhì)資產(chǎn)未來(lái)發(fā)展的長(cháng)期利益��。所以企業(yè)發(fā)行公募REITs應當判斷優(yōu)質(zhì)資產(chǎn)未來(lái)的發(fā)展前景��,并結合企業(yè)自身資金和營(yíng)收的實(shí)際情況以確定是否存在融資和發(fā)行公募REITs的必要性�����,防止以長(cháng)期利益換取短期利益��,造成未來(lái)長(cháng)期利益的損失�����。

2.資本性支出預測難度較大

不同于物流產(chǎn)業(yè)園項目或高速公路類(lèi)項目�,生態(tài)環(huán)保項目的收入是通過(guò)相對復雜的加工處理過(guò)程產(chǎn)生��,資產(chǎn)中設備投資占比較大�����,且需要應對國家不斷升級的環(huán)保政策和標準進(jìn)行更新改造��。而且不同于其他基礎設施較為固定的項目處理量��,受季節性影響因素�����,生態(tài)環(huán)保項目處理量也隨之變化���。因此���,對于大修支出和設備更新改造支出發(fā)生的金額和時(shí)間��,預測難度相對較大�。同時(shí)����,生態(tài)環(huán)保行業(yè)長(cháng)周期�、重資產(chǎn)����、回款慢等屬性決定其對公募REITs產(chǎn)品能提供的資金有現實(shí)需求����。

三����、生態(tài)環(huán)保類(lèi)公募REITs面臨的問(wèn)題

生態(tài)環(huán)保類(lèi)REITs估值存在劣勢�����,主體更傾向于上市�����。生態(tài)環(huán)保企業(yè)發(fā)行REITs與操作上市相比����,在估值上是存在劣勢的�。相比企業(yè)上市中隱含成長(cháng)性的相對高估值����,以特許經(jīng)營(yíng)權為基礎資產(chǎn)的REITs恰恰是高度確定性的收益和高比例分配對應下相對低估值��。這種差異疊加REITs在資金使用上的限制與整體市場(chǎng)相對較弱的流動(dòng)性��,影響到了生態(tài)環(huán)保企業(yè)發(fā)行REITs的主觀(guān)意愿���。

“國補退坡”或將降低15%以上的基準收入��,垃圾處理行業(yè)受影響��。“國補退坡”對不同時(shí)期的垃圾焚燒項目的影響不一樣��,2021年以后競爭性配置項目���,上網(wǎng)電價(jià)和政府補貼正是建立在新的體系下��,不同項目收益水平會(huì )進(jìn)一步的分化����。而此前的項目�,需要關(guān)注在82500小時(shí)或15年國補到期后的處理手段���。按照中東部地區平均0.39元左右的燃煤標桿上網(wǎng)電價(jià)簡(jiǎn)單估算���,退坡前國補標準相當于0.16元/千瓦時(shí)�,每噸垃圾相當于補貼44.8元����,若按照平均60~80元的補貼標準��,國補退出后相當于總營(yíng)業(yè)收入要減少17.1%~18.5%�����。針對這一風(fēng)險�����,中航首鋼綠能REIT給出的方案是基于PPP或特許經(jīng)營(yíng)協(xié)議中常見(jiàn)的“恢復約定經(jīng)濟地位”條款進(jìn)行調價(jià)�。實(shí)際上對于更多城市而言����,補貼標準要提高50%以上的財政壓力���,主要通過(guò)生活垃圾直接收費政策來(lái)解決��。

四�����、綠色基礎設施公募REITs展望

首批上市的基礎設施REITs中��,首鋼綠能REIT���、首創(chuàng )水務(wù)REIT基礎資產(chǎn)100%屬于綠色金融支持范疇�,但未能享受到綠色項目的專(zhuān)屬優(yōu)惠政策����。其主要原因是我國基礎設施公募REITs處于起步階段�,尚未對“綠色”產(chǎn)品做出明確分類(lèi)��。在雙碳目標引導下����,形成綠色基礎設施公募REITs產(chǎn)品分類(lèi)是踐行綠色發(fā)展的有力抓手����,通過(guò)政策引導資金投向基礎設施領(lǐng)域����,助力綠色可持續發(fā)展����。

首先�����,以固廢處理����、污水循環(huán)利用等為例的生態(tài)環(huán)?�;A設施項目���,符合公募REITs的發(fā)行條件且具備綠色基因�。由于基礎設施公募REITs采取“公募基金+ABS”的發(fā)行模式����,相關(guān)項目的資產(chǎn)證券化支持情況是發(fā)展潛力的重要參考���。自2015年首單央企環(huán)保領(lǐng)域資產(chǎn)證券化產(chǎn)品發(fā)行以來(lái)��,生態(tài)環(huán)保領(lǐng)域資產(chǎn)證券化市場(chǎng)蓬勃發(fā)展�,為基礎設施公募REITs推廣奠定基礎�����。

其次��,基礎設施公募REITs可有效盤(pán)活資產(chǎn)�、優(yōu)化資產(chǎn)配置���,提升綠色產(chǎn)業(yè)活力�。以生態(tài)環(huán)保和新能源為例的綠色產(chǎn)業(yè)��,作為“天然綠”的行業(yè)同時(shí)也是重資產(chǎn)行業(yè)�����,長(cháng)期以來(lái)處于初投資大��、資產(chǎn)流轉效率低的狀態(tài)���,不利于市場(chǎng)快速擴張��。發(fā)行基礎設施公募REITs通過(guò)剝離資產(chǎn)方式�,可為原始資產(chǎn)持有人打通資金快速回收路徑�,提高資金使用效率�����。發(fā)行公募REITs是提高綠色產(chǎn)業(yè)資金使用效率�����、擴大綠色產(chǎn)業(yè)市場(chǎng)�����、提升綠色產(chǎn)業(yè)活力的有效途徑����。

最后�,鼓勵綠色REITs貼標���,有利于引導社會(huì )資金助力雙碳目標實(shí)現�。鼓勵基礎設施公募REITs發(fā)行過(guò)程中進(jìn)行綠色貼標�,有助于引導企業(yè)自身關(guān)注綠色可持續發(fā)展���,同時(shí)引導社會(huì )資金投向綠色發(fā)展領(lǐng)域�,符合我國實(shí)現碳達峰��、碳中和目標����。在綠色金融應用方面��,綠色REITs產(chǎn)品序列的建立有利于補充我國中長(cháng)期綠色融資產(chǎn)品缺口�����,優(yōu)化當前以綠色信貸���、綠色債券為主的產(chǎn)品結構���,在不斷迭代的綠色融資需求下擴大綠色金融市場(chǎng)規模�����,更好服務(wù)實(shí)體經(jīng)濟轉型�。

參考文獻

[1]海南省綠色金融研究院.千呼萬(wàn)喚始出來(lái)——綠色基礎設施REITs展望(下)http://www.chinapower.com.cn/jnhb/ljfd/20210709/86680.html,2021-07-08.

[2]陳偉.“未來(lái)可期”——垃圾焚燒市場(chǎng)與基礎設施REITs(下)https://huanbao.bjx.com.cn/news/20220820/1249543.shtml,2022-08-22.

[3]劉郁,姜丹,黃佳苗.首批基礎設施REITs落地 投資價(jià)值怎么看���?https://huanbao.bjx.com.cn/news/20210528/1155087.shtml2021-05-28

[4]郝德偉.(2022).生態(tài)環(huán)保類(lèi)基礎設施公募REITs運作模式研究(碩士學(xué)位論文,西南財經(jīng)大學(xué)).

[5]劉洋,龐鑫.基礎設施REITs適逢其時(shí)[J].新理財(政府理財),2018(06):37-38.

[6]曹恩惠(2022-06-01).新能源產(chǎn)業(yè)迎財政金融政策“活水”專(zhuān)項債���、REITs等多項舉措激發(fā)投資積極性.21世紀經(jīng)濟報道,003.

作者:

張琦彬 中央財經(jīng)大學(xué)-北京銀行雙碳與金融研究中心助理研究員

吳倩茜 中央財經(jīng)大學(xué)-北京銀行雙碳與金融研究中心研究員

張譯勻 中央財經(jīng)大學(xué)綠色金融國際研究院科研助理