2022年對于全球碳市場(chǎng)來(lái)說(shuō)是充滿(mǎn)挑戰的一年���。全球經(jīng)濟逐漸在后疫情時(shí)代中復蘇����。然而����,2022年初的俄烏沖突又給碳市場(chǎng)帶來(lái)前所未有的挑戰�,其引發(fā)的全球能源危機不僅揭示了各國對能源的高度依賴(lài)程度����,更變相成為氣候政策的壓力測試�。根據國際碳行動(dòng)伙伴組織(ICAP)于2023年3月發(fā)布的《全球碳排放權交易:ICAP 2023年進(jìn)展報告》����,全球碳市場(chǎng)在多重挑戰下展示了對外界沖擊的彈性與韌性��,在波動(dòng)中穩步發(fā)展���。本文將從能源危機下碳市場(chǎng)發(fā)展���、2022年全球碳市場(chǎng)發(fā)展趨勢總結(包括歐盟���、韓國等代表性碳市場(chǎng)分析)等方面對全球碳市場(chǎng)的發(fā)展歷程進(jìn)行闡述��,最終對碳市場(chǎng)的發(fā)展做出展望��。

一����、能源危機下的全球碳市場(chǎng)發(fā)展

在全球能源市場(chǎng)震蕩加劇的大背景下����,能源危機非但未削弱各國的減碳決心���,反而促使各國政府就如何降低對油氣資源的高度依賴(lài)����、保證能源危機與氣候政策的協(xié)調性展開(kāi)思考�����。各國在加速脫碳目標實(shí)現的過(guò)程中���,碳排放權交易成為有效的政策抓手����。

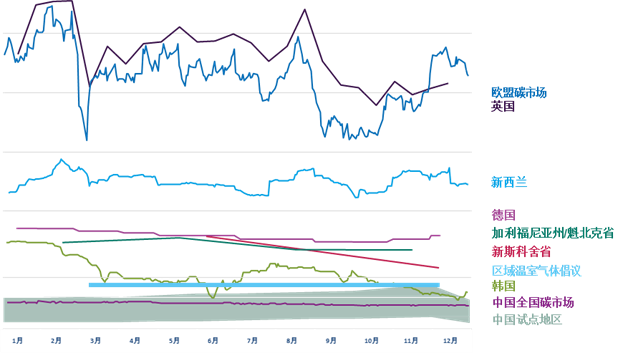

在外部沖擊頻發(fā)時(shí)期�,碳市場(chǎng)韌性的重要性日益凸顯����。2022年�����,在俄烏沖突引發(fā)的能源斷供等因素的直接沖擊影響下��,全球碳排放交易體系并未受到大規模沖擊��,總體趨于穩定的全球碳配額價(jià)格亦可展現出其應對外部沖擊時(shí)具備較強的靈活性�、抗壓性及恢復性����。在2022年上半年��,全球能源危機爆發(fā)導致了能源價(jià)格猛增�����、通貨膨脹壓力持續擴大等一系列現象發(fā)生�,在此情況下��,居民消費價(jià)格指數��、特別是能源相關(guān)商品的價(jià)格指數在各交易地區均出現不同程度的上漲�����;對比之下����,配額價(jià)格指數變化幅度較小���。從全球各碳排放交易體系配額價(jià)格數據分析�,2022年�����,盡管多數體系配額價(jià)格動(dòng)態(tài)略有波動(dòng)��,但整體價(jià)格體系穩定�����、成熟����,2022年底碳價(jià)與2022年初基本持平�。

圖1 2022年全球碳市場(chǎng)配額價(jià)格動(dòng)態(tài)

數據來(lái)源:ICAP 《全球碳排放權交易:ICAP 2023年進(jìn)展報告》,中央財經(jīng)大學(xué)綠色金融國際研究院整理

二�、全球碳市場(chǎng)發(fā)展狀況概述

隨著(zhù)相關(guān)機制的不斷完善健全����,全球碳市場(chǎng)在其所覆蓋的政府層級��、地域范圍以及行業(yè)等方面逐步擴大���,且收益在2022年繼續刷新歷史記錄��。

(一)從超國家到地方�,碳市場(chǎng)在不同的政府層級穩定運營(yíng)

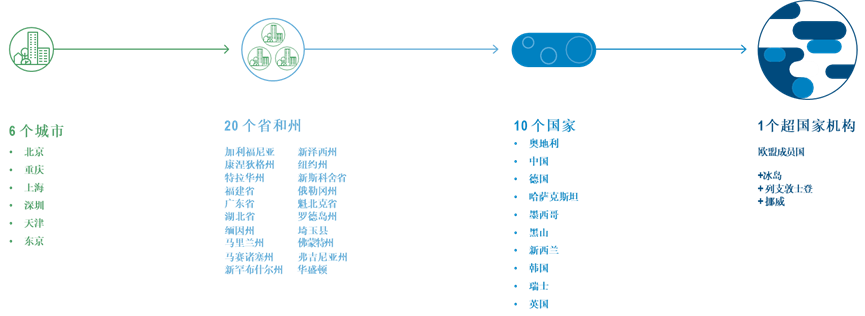

全球碳市場(chǎng)的政府實(shí)施層級方面存在一定多樣性及復雜性�。首先�,涉及運行碳市場(chǎng)的政府層級范圍廣泛�����,從城市��、省/州���、國家到超國家層級運行的碳市場(chǎng)均已存在��。其次�,在各層級下運行的碳市場(chǎng)亦存在一定交叉度�。例如中國全國碳市場(chǎng)覆蓋的地域范圍包含北京����、重慶等地方試點(diǎn)碳市場(chǎng)所覆蓋的城市�����,然而其行業(yè)包含范圍不同��,全國碳市場(chǎng)僅納入電力行業(yè)��,而其他省市級試點(diǎn)則有不同部門(mén)的排放覆蓋�����;從包含的控排企業(yè)來(lái)看����,全國碳市場(chǎng)和試點(diǎn)碳市場(chǎng)沒(méi)有重復���,在全國碳市場(chǎng)履約的企業(yè)就不會(huì )再包含在試點(diǎn)碳市場(chǎng)之中�。與2021年相比����,全球新增2個(gè)國家級碳市場(chǎng)和1個(gè)州級碳市場(chǎng)����,全球碳排放交易體系下覆蓋的溫室氣體排放量比例與上年持平���,均為17%�����。

圖2 政府層級間運營(yíng)的碳市場(chǎng)

數據來(lái)源:ICAP《全球碳排放權交易:ICAP 2023年進(jìn)展報告》,中央財經(jīng)大學(xué)綠色金融國際研究院整理

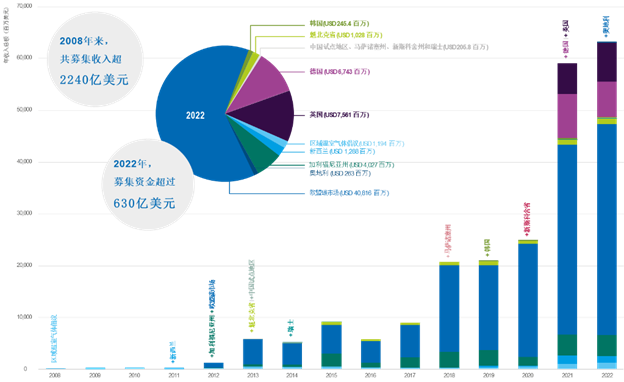

(二)全球碳市場(chǎng)收益屢創(chuàng )新高�����,2022年高達630億美元

2022年的情況再一次證明了碳市場(chǎng)交易體系是為政府增加額外收入的有效來(lái)源���。在收入總額方面����,得益于配額價(jià)格的持續增長(cháng)�、拍賣(mài)機制的引入���、配額拍賣(mài)比例的日益增長(cháng)以及碳市場(chǎng)的不斷擴展�����,2022年全年碳市場(chǎng)收入創(chuàng )下歷史新高����,達到630億美元��。自2008年以來(lái)���,全球碳交易體系已籌集超過(guò)2240億美元資金��,其中該收入一半以上均為2021�����、2022年兩年創(chuàng )造��。作為全球成交量及成交額最大的碳交易體系�,歐盟碳市場(chǎng)碳配額收入占據全球領(lǐng)先地位��,全球募集資金的近65%均從歐盟碳市場(chǎng)產(chǎn)生��。

碳市場(chǎng)的拍賣(mài)收入可為司法管轄區內政府帶來(lái)附加收益����,越來(lái)越多的政府傾向于將該筆資金用于資助包括能效提升����、發(fā)展低碳交通����,以及開(kāi)發(fā)利用清潔能源和可再生能源等氣候項目�,補貼支持新興技術(shù)以及幫助弱勢群體和低收入群體�,進(jìn)一步發(fā)揮碳市場(chǎng)的關(guān)鍵作用���,助力實(shí)現氣候行動(dòng)中的公正轉型���。

圖3 全球碳配額收入總覽

數據來(lái)源:ICAP《全球碳排放權交易:ICAP 2023年進(jìn)展報告》,中央財經(jīng)大學(xué)綠色金融國際研究院整理

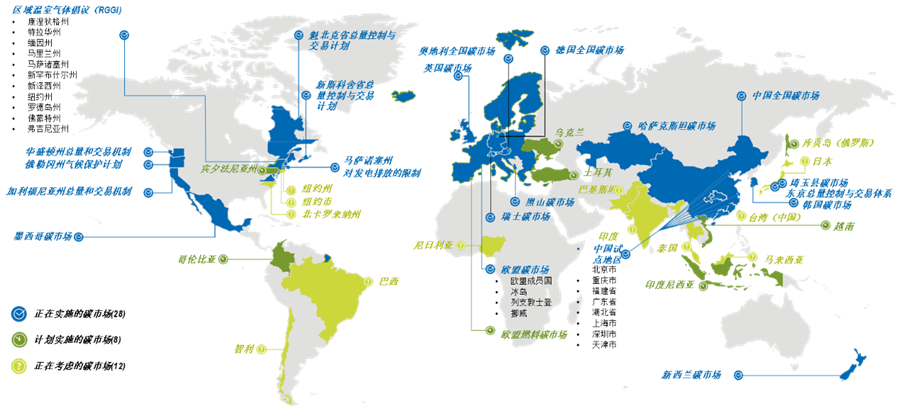

(三)全球碳排放權交易體系在地域范圍上逐步擴展

與上年年度報告相比�,今年全球碳排放交易體系在體系數量以及覆蓋洲際范圍均有增加:

1.奧地利�、黑山和華盛頓州三地于2023年1月前啟動(dòng)碳市場(chǎng):

奧地利:奧地利國家排放權交易機制(NEHG)于2022年10月正式啟動(dòng)���。在2025年之前����,奧地利采取30歐元/噸的固定的碳交易定價(jià)機制和靈活的總量控制機制�,并計劃將于2026年后引入拍賣(mài)機制�����。該碳市場(chǎng)覆蓋行業(yè)范圍作為歐盟碳市場(chǎng)的有效補充��,涵蓋歐盟碳市場(chǎng)并未納入交易體系的建筑和運輸部門(mén)的排放���。

華盛頓州:美國華盛頓州總量控制與交易體系的首個(gè)履約期于2023年1月開(kāi)始��,約覆蓋該州70%的溫室氣體排放�。該交易體系在涵蓋行業(yè)范圍等設計上與加利福尼亞總量和交易機制十分類(lèi)似����;且研究表明�,在定價(jià)�����、配額分配方式等方面�����,參考加州機制對于華盛頓州來(lái)說(shuō)是一項極具成本效益的選擇�����。

2.拉丁美洲和亞洲共13個(gè)國家地區處于計劃實(shí)施或考慮實(shí)施碳市場(chǎng)機制狀態(tài)��,其中:

印度:印度議會(huì )于2022年通過(guò)了《2022年節能修正案》����,該法案為印度碳市場(chǎng)建設提供法律基礎���。法案首次提出建立全國碳市場(chǎng)��,集中各個(gè)行業(yè)的碳和環(huán)境信用交易�,并計劃于2023年7月開(kāi)始引進(jìn)自愿碳減排抵消機制��,并將于2024年開(kāi)始首個(gè)以碳排放強度為基礎的履約周期���。

3.非洲在碳市場(chǎng)建設方面邁出實(shí)質(zhì)性步伐���,其中:

尼日利亞:尼日利亞作為非洲首個(gè)以碳排放交易體系助力緩解氣候變化問(wèn)題的國家���,其行動(dòng)舉措代表了非洲在碳市場(chǎng)建設方面實(shí)現了大跨步質(zhì)變�。2022年8月����,尼日利亞環(huán)境部部長(cháng)宣布�,該國已著(zhù)手部署國家碳排放交易體系的相關(guān)工作�����,并致力于將其與2021年已通過(guò)的《氣候變化法》協(xié)同發(fā)揮作用���,共同助力實(shí)現國家氣候目標�。

圖4 全球碳市場(chǎng)發(fā)展狀況一覽

數據來(lái)源:ICAP 《全球碳排放權交易:ICAP 2023年進(jìn)展報告》,中央財經(jīng)大學(xué)綠色金融國際研究院整理

(四)對全球代表性碳市場(chǎng)的分析

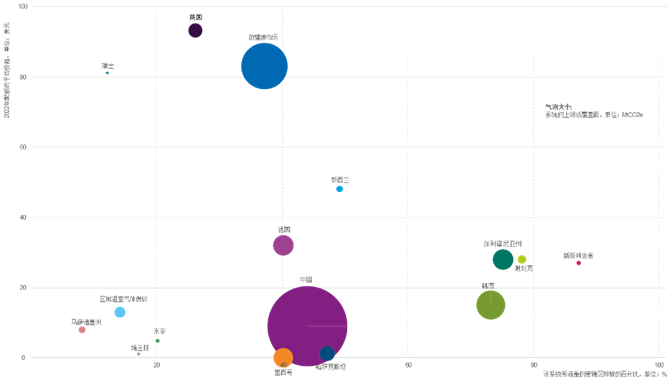

ICAP報告對全球16個(gè)正在運行的代表性碳市場(chǎng)進(jìn)行多維度匯總�,其以各碳市場(chǎng)涵蓋所屬管轄區總排放占比為X軸��、2022年配額平均成交價(jià)為Y軸���、各市場(chǎng)覆蓋排放量為氣泡大小���,對2022年全球碳市場(chǎng)發(fā)展情況進(jìn)行匯總��。本文將選取圖中歐盟����、韓國兩個(gè)典型碳市場(chǎng)進(jìn)行2022年發(fā)展概況的說(shuō)明���。

圖5全球代表性碳市場(chǎng)多維度總覽圖

數據來(lái)源:ICAP 《全球碳排放權交易:ICAP 2023年進(jìn)展報告》,中央財經(jīng)大學(xué)綠色金融國際研究院整理

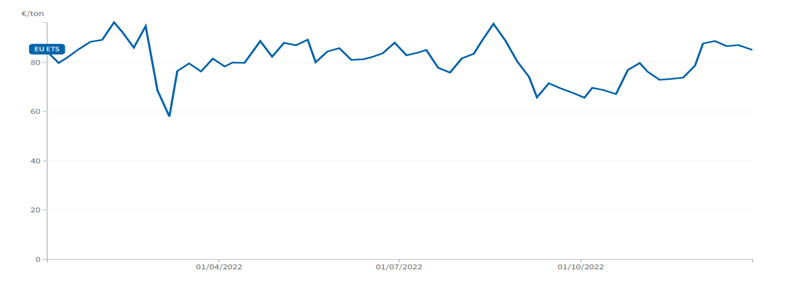

1.歐盟碳市場(chǎng):能源危機并未削弱其氣候雄心����,2022年歐盟碳市場(chǎng)穩中向好

整體來(lái)看�,2022年全年�,隨著(zhù)地緣政治沖突引發(fā)歐洲能源危機���、不斷提升的氣候雄心等政策事件的發(fā)生���,歐盟碳市場(chǎng)在波動(dòng)中承壓前行����,歐盟平均碳價(jià)為81歐元/噸�����,相較于2021年漲勢趨弱�����。首先�����,2022年初��,法國核電預期產(chǎn)量的下降以及歐盟天然氣儲備量的降低均提升了市場(chǎng)對高碳能源的需求�,這兩起能源供需變動(dòng)事件引起市場(chǎng)對碳配額的長(cháng)期需求增加�����,碳價(jià)一度猛增突破95歐元/噸大關(guān)�����。另一方面�,在地緣危機的影響下��,氣候政策的收緊趨勢對碳價(jià)形成有力支撐�����。其次�,2022年12月����,歐洲議會(huì )和歐盟各國政府就歐盟碳排放交易體系改革方案達成臨時(shí)協(xié)議���,協(xié)議內容包含對現有電力�、工業(yè)及航空設置更為嚴格的排放上限���、逐步取消工業(yè)部門(mén)免費碳配額���、2028年計劃引入覆蓋建筑和道路運輸的平行碳市場(chǎng)(歐盟碳排放交易體系2號)等一系列措施�����。該舉不僅體現歐盟政府為應對氣候變化不斷提升的氣候雄心�����,助力實(shí)現2030年將碳減排量較1990年減少55%的氣候目標���,同時(shí)更增強了碳市場(chǎng)投資者的信心����。

圖6 2022年歐盟碳市場(chǎng)價(jià)格走向(單位:歐元/噸)

數據來(lái)源:ICAP官網(wǎng),中央財經(jīng)大學(xué)綠色金融國際研究院整理

2.韓國:較為寬松的機制設計影響了碳市場(chǎng)的減排效果

在全球范圍內�����,韓國是行業(yè)及溫室氣體覆蓋范圍廣泛的典型碳市場(chǎng)代表�����。在行業(yè)覆蓋范圍方面���,將電力����、工業(yè)�、建筑���、交通���、國內航空以及廢棄物行業(yè)納入需履約行業(yè)�;在溫室氣體覆蓋范圍方面��,將CO2��、CH4�、N2O�����、PFCs�、HFCs�����、SF6六大溫室氣體排放涵蓋在內�。得益于較為全面的行業(yè)和溫室氣體種類(lèi)覆蓋范圍����,韓國碳市場(chǎng)所覆蓋的排放占本國總排放的74%�;然而從減排效果來(lái)看�,其實(shí)際情況并不理想��。

韓國碳排放量水平在全球范圍內排名靠前����,2021年碳排放量居世界第八位�����,且自1990年來(lái)整體呈現波動(dòng)上升趨勢���。2022年1月25日�,韓國向聯(lián)合國氣候變化框架公約秘書(shū)處更新其“2030國家自主貢獻”目標��,計劃到2030年溫室氣體排放較2018年減少40%�,高于此前設定的26.3%的目標����。然而從當前排放水平和效果來(lái)看�����,韓國減排效力并不理想�����。2021年��,韓國碳排放量相比1990年增長(cháng)146%���,較2015年全國碳市場(chǎng)建立時(shí)增長(cháng)16%�����,較2018年僅減少8%�����。

圖7 1990-2021年韓國碳排放(百萬(wàn)噸)

數據來(lái)源:Our World in Data,中央財經(jīng)大學(xué)綠色金融國際研究院整理

相對寬松的碳市場(chǎng)機制是韓國減排效果未能達到預期效果的主要原因��。韓國碳市場(chǎng)的建立之初�,對氣候政策有話(huà)語(yǔ)權的政府組織傾向于采取行政管理手段而非碳交易機制來(lái)達到控排效果��,而與政府組織聯(lián)系緊密的代表性商業(yè)組織(如鋼鐵企業(yè))并不支持氣候相關(guān)政策的出臺�����。在各方利益平衡下�,具有較寬松的碳交易額度和可商議的企業(yè)減排目標的韓國碳市場(chǎng)由此形成�����。

從2022年碳價(jià)來(lái)看�,波動(dòng)下跌是韓國碳價(jià)的主要趨勢���,從年初的3.2萬(wàn)韓元/噸跌至1.32萬(wàn)韓元/噸���,跌幅高達59%��。在上半年的3月和6月���,韓國碳市場(chǎng)分別經(jīng)歷了兩次大幅下跌����, 6月14日�����,2022年最低碳價(jià)出現�����,一度跌至1.21萬(wàn)韓元/噸���。雖然2022年整體波動(dòng)劇烈��,但考慮到年底宣布收緊的氣候目標����,韓國碳市場(chǎng)碳價(jià)預計長(cháng)期仍會(huì )呈現上漲趨勢���。

圖8 2022年韓國碳市場(chǎng)價(jià)格走向(單位:韓元/噸)

數據來(lái)源:Our World in Data,中央財經(jīng)大學(xué)綠色金融國際研究院整理

三���、碳市場(chǎng)發(fā)展展望

短期內��,俄烏沖突引發(fā)的能源限制問(wèn)題依然是全球碳市場(chǎng)不確定性的重要因素��。該因素對全球�����,特別是歐洲地區碳市場(chǎng)波及影響程度大概率取決于當地碳市場(chǎng)的韌性�,及政府應對能源危機和氣候變化協(xié)同關(guān)系的調節機制�����。

中長(cháng)期內�����,預計全球碳市場(chǎng)呈現出廣度��、深度持續加強以及國際合作穩步發(fā)展的穩中向好形勢�����。首先���,國家�����、地區層面的碳市場(chǎng)建設和規劃工作將穩步推進(jìn)���,在地域范圍內持續擴大影響范圍和程度�。其次����,各碳市場(chǎng)不斷優(yōu)化自身機制��,表現在覆蓋行業(yè)持續擴大�����、溫室氣體范圍逐漸全面����、免費配額比例分階段降低���、拍賣(mài)份額適時(shí)增加等方面��。最后���,預計發(fā)達國家將加大對發(fā)展中國家地區幫扶力度���,將碳市場(chǎng)收益用于援助受氣候變化影響比較大的脆弱地區�。

目前����,中國全國碳市場(chǎng)覆蓋下的碳排放量居世界首位�����。由于中國碳市場(chǎng)尚處于初步發(fā)展階段��,仍需向相對成熟的全球典型碳市場(chǎng)汲取經(jīng)驗�。覆蓋行業(yè)和溫室氣體范圍擴大以及配額有償分配機制的引進(jìn)等將成為中國碳交易體系的未來(lái)發(fā)展趨勢�����。首先�����,建議中國借鑒發(fā)達國家碳市場(chǎng)設計經(jīng)驗���,結合各地方試點(diǎn)的實(shí)踐�����,分階段�����、有步驟地擴大涵蓋范圍���,將水泥����、鋼鐵���、電解鋁等高耗能行業(yè)盡快納入全國碳市場(chǎng)����。同時(shí)明確其納入節點(diǎn)����、納入標準����、覆蓋氣體范圍�����、配額分配方法等����,助力實(shí)現全行業(yè)減排的目標�����。其次����,在制定全國碳市場(chǎng)有償分配規則時(shí)��,建議相關(guān)部門(mén)可借鑒歐盟�����、韓國等發(fā)達國家交易體系以及深圳����、上海����、湖北等地方交易試點(diǎn)的實(shí)踐經(jīng)驗���,針對不同控排主體的實(shí)際情況選取有效的有償配額分配方式�,明確其實(shí)施有償分配的時(shí)間���、比例���,積極構建拍賣(mài)規則��、拍賣(mài)平臺��,并對拍賣(mài)所得收入的用途進(jìn)行規范指引����?����?茖W(xué)合理的分配機制不僅可以提升減排效果�����,又可將有償收入補貼于高新技術(shù)���、公正轉型等方面的發(fā)展���。

作者:

龐心睿 中央財經(jīng)大學(xué)綠色金融國際研究院助理研究員

研究指導:

崔 瑩 中央財經(jīng)大學(xué)綠色金融國際研究院副院長(cháng)