原文標題:Corporate social responsibility and bank financial performance in China:

The moderating role of green credit

原文作者:Guangyou Zhou �;Yongkun Sun��;Sumei Luo�����;Jiayi Liao

發(fā)表期刊:Energy Economics

關(guān)鍵詞:綠色信貸 企業(yè)社會(huì )責任 財務(wù)表現 商業(yè)銀行

一����、 研究背景與創(chuàng )新點(diǎn)

近年來(lái)����,企業(yè)社會(huì )責任引起了企業(yè)界和學(xué)術(shù)界的廣泛關(guān)注����。財務(wù)績(jì)效是管理者決定是否承擔社會(huì )責任的關(guān)鍵因素(Zhu et al.����,2016)����。許多研究者探討了企業(yè)社會(huì )責任與企業(yè)財務(wù)績(jì)效之間的關(guān)系����。在這個(gè)問(wèn)題上��,他們形成了兩種完全相反的觀(guān)點(diǎn)(Edmans 2011; Krüger 2015; Flammer 2015; Saeidi et al.2015)�����。然而�����,上述研究多集中在非金融企業(yè)�,對銀行的研究相對較少���。由于銀行業(yè)在國家經(jīng)濟發(fā)展中扮演著(zhù)重要的角色(Shen and Lee, 2006)�,因此有必要進(jìn)一步研究企業(yè)社會(huì )責任對銀行財務(wù)績(jì)效的影響���。

近十年來(lái)�,銀行業(yè)出現了一些新的特點(diǎn)�,銀行的環(huán)境責任越來(lái)越受到重視�����。這種現象在我國更為突出�����。例如�����,我國從2012年開(kāi)始推行綠色信貸政策���,該政策要求銀行為環(huán)保企業(yè)提供綠色貸款渠道���。通過(guò)這種行為���,銀行作為中介結構可以將可持續發(fā)展的理念傳遞給債務(wù)人�,并迫使企業(yè)進(jìn)行更環(huán)保的行動(dòng)(Jeucken,2002)��。隨著(zhù)綠色信貸的快速發(fā)展��,其影響也越來(lái)越明顯���。事實(shí)上�����,已經(jīng)有學(xué)者研究了綠色信貸對銀行財務(wù)績(jì)效的影響(Scholtens and Dam���,2017�;Cilliers�����,2012�;Richardson��,2014)�,但現有研究對綠色信貸在企業(yè)社會(huì )責任與銀行財務(wù)績(jì)效關(guān)系中的調節作用研究較少��。因此����,對這一問(wèn)題的進(jìn)一步探討是有價(jià)值的�,也是本文所要探討的主要問(wèn)題�。

本文利用2008 - 2018年中國上市銀行的數據�,考察了企業(yè)社會(huì )責任對銀行財務(wù)績(jì)效的影響����。本文在幾個(gè)方面與以往的研究有所不同�。首先���,作者揭示了綠色信貸的調節作用��。本文基于利益相關(guān)者理論�����,將環(huán)境視為銀行的潛在利益相關(guān)者��。據此�����,作者進(jìn)一步研究了綠色信貸對企業(yè)社會(huì )責任和銀行財務(wù)績(jì)效的調節機制����。其次�����,作者運用主成分分析法構建了銀行社會(huì )責任指標體系����,該方法克服了以往研究中存在的主觀(guān)性不足���。它將更客觀(guān)地衡量銀行的社會(huì )責任��。最后���,作者更加全面地衡量銀行的社會(huì )責任��。與現有的用單一財務(wù)指標來(lái)衡量企業(yè)社會(huì )責任的研究相比����,本文在構建企業(yè)社會(huì )責任指標時(shí)涵蓋了10個(gè)不同的指標:例如�,銀行成長(cháng)能力���、盈利質(zhì)量�����、風(fēng)險控制等指標�����。因此�,本文構建的指標更加全面��。研究結果表明��,企業(yè)社會(huì )責任在短期內會(huì )對銀行財務(wù)績(jì)效產(chǎn)生負面影響�。然而��,從長(cháng)遠來(lái)看�����,這種關(guān)系具有積極性����。綠色信貸在這一關(guān)系中確實(shí)發(fā)揮了重要作用�。

二�����、研究設計

(一)提出假設

根據理論分析���,作者提出以下三個(gè)假設:

假設1:企業(yè)社會(huì )責任至少在短期內會(huì )對銀行財務(wù)績(jì)效產(chǎn)生負面影響���。

假設2:綠色信貸在企業(yè)社會(huì )責任與銀行財務(wù)績(jì)效的關(guān)系中具有調節作用����。

假設3:根據不同性質(zhì)和不同時(shí)期�����,綠色信貸對企業(yè)社會(huì )責任與銀行財務(wù)績(jì)效之間的關(guān)系具有不同的影響�。

(二)數據來(lái)源及說(shuō)明

本文選取了5家大型國有銀行和7家股份制銀行作為樣本����。這些國有商業(yè)銀行覆蓋了中國所有大型國有商業(yè)銀行�。本文的樣本區間為2008 - 2018年�����,共11年的數據�。銀行的社會(huì )責任數據來(lái)源于銀行的年報和企業(yè)社會(huì )責任報告�����。財務(wù)績(jì)效指標和控制變量數據來(lái)源于銀行的年度財務(wù)報表���。綠色信貸數據來(lái)自企業(yè)年度社會(huì )報告���。

(三)實(shí)證模型

首先�,建立以下實(shí)證模型來(lái)研究企業(yè)社會(huì )責任對銀行財務(wù)績(jì)效的影響�。

其中被解釋變量 (i = 1,2,3,4)分別代表銀行的成長(cháng)能力����、盈利能力�����、盈利質(zhì)量和風(fēng)險控制����。

(i = 1,2,3,4)分別代表銀行的成長(cháng)能力����、盈利能力�����、盈利質(zhì)量和風(fēng)險控制����。

其次�,構建商業(yè)銀行綠色信貸與企業(yè)社會(huì )責任和財務(wù)績(jì)效之間關(guān)系的調節模型����。

式中���, 為第i家商業(yè)銀行第t年綠色信貸占總貸款的比例��,

為第i家商業(yè)銀行第t年綠色信貸占總貸款的比例��,

是CSR與綠色信貸的交叉項��。對于調節作用�,主要討論了系數

是CSR與綠色信貸的交叉項��。對于調節作用�,主要討論了系數 的顯著(zhù)性即可���。如果顯著(zhù)��,則說(shuō)明綠色信貸在企業(yè)社會(huì )責任與銀行財務(wù)績(jì)效的關(guān)系中起到了調節作用��。

的顯著(zhù)性即可���。如果顯著(zhù)��,則說(shuō)明綠色信貸在企業(yè)社會(huì )責任與銀行財務(wù)績(jì)效的關(guān)系中起到了調節作用��。

(四)基準回歸結果

銀行社會(huì )責任對其財務(wù)績(jì)效的影響結果見(jiàn)表7���。如表7所示����,企業(yè)社會(huì )責任對商業(yè)銀行成長(cháng)能力和風(fēng)險控制能力的影響在1%的顯著(zhù)性水平下負向顯著(zhù)�。企業(yè)社會(huì )責任對商業(yè)銀行盈利能力的影響在5%的水平上顯著(zhù)����,說(shuō)明企業(yè)社會(huì )責任對銀行盈利能力有顯著(zhù)的負向影響���。企業(yè)社會(huì )責任對商業(yè)銀行盈利質(zhì)量的影響在5%的顯著(zhù)性水平下顯著(zhù)�����,說(shuō)明企業(yè)社會(huì )責任對商業(yè)銀行盈利質(zhì)量具有顯著(zhù)的正向影響����。

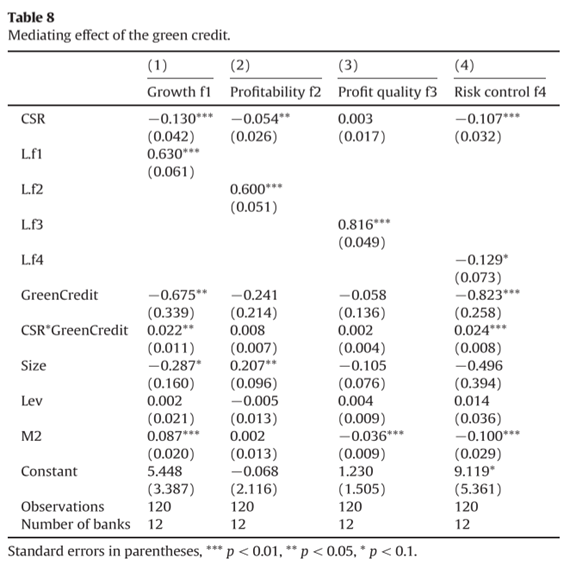

綠色信貸對企業(yè)社會(huì )責任和銀行財務(wù)績(jì)效的調節作用見(jiàn)表8���。

由表8可以看出���,從商業(yè)銀行的成長(cháng)能力來(lái)看����,商業(yè)銀行企業(yè)社會(huì )責任與綠色信貸的交互作用在5%的顯著(zhù)水平下顯著(zhù)�,說(shuō)明綠色信貸對銀行社會(huì )責任及其增長(cháng)能力具有顯著(zhù)的正向調節作用�����。具體而言���,綠色信貸可以緩解商業(yè)銀行因承擔社會(huì )責任而對自身增長(cháng)能力產(chǎn)生的負面影響�����。從盈利能力角度看���,銀行企業(yè)社會(huì )責任與綠色信貸的交互項為正�����,說(shuō)明綠色信貸在一定程度上可以緩解銀行社會(huì )責任對盈利能力的負面影響�。然而��,這種影響在統計上并不顯著(zhù)�。此外���,從盈利質(zhì)量的角度來(lái)看����,交互項的系數為正�����,但在統計上也不顯著(zhù)���。此外����,從風(fēng)險控制角度看�����,銀行企業(yè)社會(huì )責任與綠色信貸之間的交互作用顯著(zhù)為正�,說(shuō)明綠色信貸能夠顯著(zhù)緩解銀行社會(huì )責任對其風(fēng)險控制的負面影響���。也就是說(shuō)��,綠色信貸具有顯著(zhù)的調節作用��。

三����、 結論

與現有文獻不同的是�����,本文從綠色信貸的視角研究了企業(yè)社會(huì )責任與銀行財務(wù)績(jì)效的關(guān)系����。此外�,作者進(jìn)一步研究了綠色信貸在企業(yè)社會(huì )責任與銀行財務(wù)績(jì)效關(guān)系中的調節作用����。以往的研究忽略了綠色信貸的調節作用�����。

研究發(fā)現���,企業(yè)社會(huì )責任會(huì )在短期內會(huì )增加銀行的財務(wù)負擔����,對銀行的財務(wù)績(jì)效產(chǎn)生負面影響�。然而�����,從長(cháng)遠來(lái)看���,企業(yè)社會(huì )責任將傾向于為銀行的利益相關(guān)者帶來(lái)更多的激勵��。例如��,它將提高銀行的信息透明度�,降低銀行環(huán)境風(fēng)險����,有助于改善銀行的財務(wù)業(yè)績(jì)���。此外��,綠色信貸作為調節變量�����,可以增強企業(yè)社會(huì )責任對銀行財務(wù)績(jì)效的影響�����。

原文摘要:

Most of the existing studies have ignored the moderating role of green credit in the relationship between corporate social responsibility (CSR) and bank financial performance. Using the data oflisted banks in China from2008 to 2018, this paper investigates the impact of CSR on bank financial performance. Moreover, we document the mediating effect of green credit on their relationship. The results show that CSR would make a negative impact on bank financial performance in the short term. However, this relationship turns out to be positive in the long run. Besides that, green credit does play an important role in this relationship. Furthermore, we do a series of heterogeneity tests. Our conclusion would be useful both to the following researchers and the establishment of environmental policies.

作者:

張驀嚴 中央財經(jīng)大學(xué)金融學(xué)院博士研究生

指導老師:

王 遙 中央財經(jīng)大學(xué)綠色金融國際研究院院長(cháng)

原創(chuàng )聲明

如需轉載�����、引用本文觀(guān)點(diǎn)�,請注明出處為“中央財經(jīng)大學(xué)綠色金融國際研究院”�����。