作者:潘敏 劉紅艷 程子帥

發(fā)表期刊:金融研究

一���、 引言

提高金融機構氣候環(huán)境風(fēng)險識別與管理能力是應對氣候相關(guān)金融風(fēng)險的關(guān)鍵一環(huán)�。由于我國目前仍是以商業(yè)銀行為主導的間接融資為主的金融體系����,極端氣候變化帶來(lái)的物理風(fēng)險將提高銀行風(fēng)險承擔水平�,并進(jìn)一步危及金融體系的穩定和安全����。因此���,在“雙碳”目標背景下����,探討極端氣候變化對銀行風(fēng)險的影響�����,有助于為商業(yè)銀行識別和防范與氣候變化相關(guān)的物理風(fēng)險提供經(jīng)驗證據和理論參考�,也對構建氣候風(fēng)險宏觀(guān)審慎管理體系�,防控系統性金融風(fēng)險��,統籌發(fā)展與安全具有現實(shí)意義���。

本文在理論分析的基礎上����,以2004—2018年期間中國281家地方性商業(yè)銀行為樣本���,采用年度極端氣候天數作為衡量極端氣候的代理變量����,實(shí)證檢驗了極端氣候對銀行風(fēng)險的影響及其影響機制�����,考察了災前保險保障水平��、碳減排機制和銀行資本管理對這種影響的調節效應��,并進(jìn)一步分析了這種影響在以地級和省會(huì )城市工商業(yè)和居民為主要服務(wù)對象的地方性商業(yè)銀行和以縣域經(jīng)濟為主要服務(wù)對象的地方性商業(yè)銀行之間的異質(zhì)性�。本文創(chuàng )新點(diǎn)包括:(1)考察了極端氣候對我國商業(yè)銀行風(fēng)險承擔的影響�����,驗證了極端氣候影響銀行風(fēng)險的理論機制�,拓展了現有氣候金融風(fēng)險的研究�,為極端氣候和銀行風(fēng)險承擔之間關(guān)聯(lián)的研究提供了來(lái)自中國地方性商業(yè)銀行的經(jīng)驗證據��;(2)從事前的災害保險保障�����、碳排放強度和銀行風(fēng)險管理的視角����,考察了相關(guān)制度安排在極端氣候對銀行風(fēng)險承擔影響方面的調節效應�,為相關(guān)政策的制定提供了理論和經(jīng)驗依據���;(3)基于不同的地方性商業(yè)銀行在經(jīng)營(yíng)范圍和服務(wù)對象上的差異��,分析了極端氣候對不同銀行風(fēng)險承擔影響的異質(zhì)性�����,為中國地方性商業(yè)銀行應對氣候變化風(fēng)險制定差異化的政策措施提供了理論參考���。

二���、理論框架與實(shí)證假設

鑒于高頻率的極端氣候發(fā)生�,我國的極端氣候可能會(huì )通過(guò)抵押資產(chǎn)受損和價(jià)值縮水以及企業(yè)盈利下降���、家庭財務(wù)狀況惡化等分別以直接和間接經(jīng)濟損失的渠道增加銀行部門(mén)的信貸資產(chǎn)違約率����,提升銀行部門(mén)風(fēng)險承擔水平�����?�;诖?��,本文提出實(shí)證假設1��。

假設1:極端氣候會(huì )提升中國地方性商業(yè)銀行風(fēng)險承擔水平����,其影響機制主要體現為通過(guò)災害引發(fā)企業(yè)和家庭部門(mén)的直接和間接經(jīng)濟損失而傳導至銀行部門(mén)�。

從銀行內部自身抵御風(fēng)險的角度來(lái)看�,資本充足率直接反映了銀行的風(fēng)險管理質(zhì)量���,并決定了銀行抵御不利沖擊的穩健性����。氣候災害發(fā)生后�����,銀行出現大量不良貸款�,資本可能因此耗盡導致銀行經(jīng)營(yíng)惡化��,甚至出現擠兌���。因此����,審慎金融監管部門(mén)要求銀行提高資本充足率以減輕氣候災害對金融部門(mén)風(fēng)險的影響�����。商業(yè)銀行加強資本管理��,吸收災害的負面沖擊�����,將有利于緩解極端氣候對銀行風(fēng)險承擔的影響����。因此����,本文提出實(shí)證假設2����。

假設2:提升保險保障水平����、強化事前碳減排機制以及確保銀行的資本充足性均有利于減緩極端氣候對銀行風(fēng)險承擔的影響�����。

相較于服務(wù)地級和省會(huì )城市工商業(yè)經(jīng)濟為主的地方性商業(yè)銀行��,服務(wù)縣域經(jīng)濟為主的地方性商業(yè)銀行在抗風(fēng)險能力上相對更弱��。本文提出假設3�。

假設3:相對于以地級和省級城市工商業(yè)群體和家庭為主要服務(wù)對象的地方性商業(yè)銀行�,極端氣候對以“三農”為主要服務(wù)對象的縣域地方性商業(yè)銀行風(fēng)險承擔的影響更大�����。

三��、實(shí)證設計

本文構建基準回歸模型如下:

其中,被解釋變量 表示i銀行在t時(shí)期的風(fēng)險承擔�,選取NPL和Z-score來(lái)衡量����。

表示i銀行在t時(shí)期的風(fēng)險承擔�,選取NPL和Z-score來(lái)衡量����。 為城市r在t時(shí)刻的極端氣候指標���,Xi,t-1代表銀行微觀(guān)層面控制變量�,地方經(jīng)濟產(chǎn)出缺口

為城市r在t時(shí)刻的極端氣候指標���,Xi,t-1代表銀行微觀(guān)層面控制變量�,地方經(jīng)濟產(chǎn)出缺口 和代表銀行總部所在區域經(jīng)濟特征和銀行行為的特征虛擬變量

和代表銀行總部所在區域經(jīng)濟特征和銀行行為的特征虛擬變量 為區域層面控制變量�。

為區域層面控制變量�。

具體的��,本文選擇不良貸款率(NPL)和Z值(Z-score)作為銀行風(fēng)險承擔水平的代理變量�����。Z值定義為: ��。其中�����,

��。其中�����, 為銀行資產(chǎn)收益率���,

為銀行資產(chǎn)收益率���, 表示銀行資本與總資產(chǎn)的比值����。分母為資產(chǎn)收益率的標準差�����,采用三年滾動(dòng)窗口計算�����。極端氣候指標包括極端高溫(Htd)�����、極端低溫(Ltd)和極端強降水(Itd)���,參考任國玉等(2010)的方法�����,采用相對閾值的方法確定極端氣候事件的閾值����。

表示銀行資本與總資產(chǎn)的比值����。分母為資產(chǎn)收益率的標準差�����,采用三年滾動(dòng)窗口計算�����。極端氣候指標包括極端高溫(Htd)�����、極端低溫(Ltd)和極端強降水(Itd)���,參考任國玉等(2010)的方法�����,采用相對閾值的方法確定極端氣候事件的閾值����。

四����、結論分析

(一)基準回歸結果

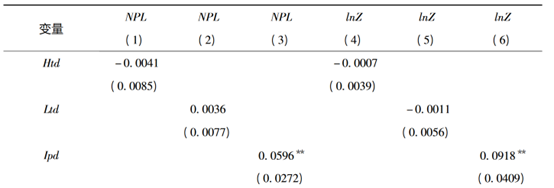

表1為極端氣候對地方性商業(yè)銀行風(fēng)險承擔影響的回歸結果��。結果顯示��,極端強降水天數(Ipd)的系數在以NPL和lnZ為被解釋變量的模型檢驗中均顯著(zhù)為正�����,而極端高溫天數(Htd)和極端低溫天數(Ltd)的系數在兩個(gè)風(fēng)險承擔度量指標的模型檢驗中均不顯著(zhù)�����。結果表明����,在中國���,強降水天氣會(huì )增加銀行信貸資產(chǎn)的違約率���,提升地方性商業(yè)銀行的風(fēng)險承擔水平���,從而驗證了假設1�����。

表1 基準模型回歸結果

(二)極端氣候對銀行風(fēng)險承擔影響的機制檢驗

1.經(jīng)濟主體直接經(jīng)濟損失影響機制

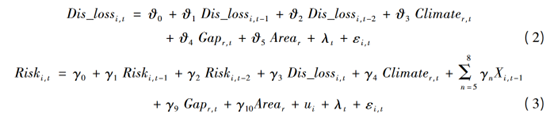

本文采用樣本期間歷次極端強降水事件導致的省級層面的直接經(jīng)濟損失作為中介變量����,檢驗極端強降水事件對銀行風(fēng)險承擔的影響機制��。在模型(1)的基礎上�����,利用Baron and Kenny(1986)的逐步檢驗法構建如下中介效應檢驗模型�����,考察極端強降水通過(guò)給經(jīng)濟主體帶來(lái)直接災害損失進(jìn)而影響銀行風(fēng)險承擔的作用機制:

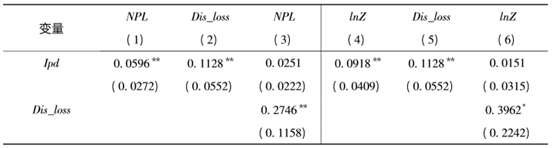

模型(2)中的Dis_loss代表洪澇災害帶來(lái)的直接經(jīng)濟損失�����。表2第(2)�����、(5)列的回歸結果顯示�,當被解釋變量為暴雨洪澇災害損失時(shí)����,極端強降水的系數顯著(zhù)為正����,說(shuō)明極端強降水會(huì )給經(jīng)濟主體帶來(lái)直接經(jīng)濟損失���;同時(shí)�����,第(3)�����、(6)列的結果顯示�,極端強降水所致的暴雨洪澇災害損失會(huì )提升銀行風(fēng)險承擔水平��。表明極端強降水會(huì )通過(guò)給經(jīng)濟主體帶來(lái)直接經(jīng)濟損失��,進(jìn)而作用于銀行風(fēng)險承擔的影響機制���。

表2 極端強降水對銀行風(fēng)險承擔影響的直接經(jīng)濟損失影響機制檢驗

2.企業(yè)經(jīng)營(yíng)能力受損的間接影響機制

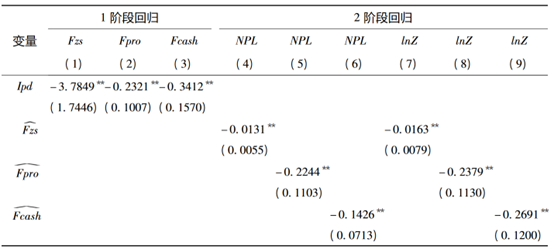

考慮到家庭的微觀(guān)數據難以獲得�,本文從極端氣候事件影響企業(yè)經(jīng)營(yíng)能力��,進(jìn)而影響銀行風(fēng)險承擔來(lái)檢驗間接機制的存在性�����。設立如下兩階段模型:

其中�,模型(4)是在企業(yè)層面設立的與基準模型類(lèi)似的一階段模型�,被解釋變量(F)為企業(yè)經(jīng)營(yíng)能力指標���;基于模型(4)中回歸系數的估計值���,本文在地區和時(shí)間維度上定義一個(gè)新的估計指標

���,表示在城市層面測度出了極端氣候給該地區企業(yè)經(jīng)營(yíng)指標F帶來(lái)變動(dòng)的估計值���。將該估計值 替換基準模型中的

替換基準模型中的 �����,由此得到如下2階段回歸模型(6)���。

�����,由此得到如下2階段回歸模型(6)���。

1階段回歸結果顯示�����,極端強降水會(huì )導致企業(yè)經(jīng)營(yíng)風(fēng)險(Fzs)的上升���、企業(yè)盈利能力(Fpro)和現金存量(Fcash)的下降�����。2階段回歸結果顯示����,銀行lnZ值和不良貸款率NPL對以下3個(gè)企業(yè)經(jīng)營(yíng)能力變量變動(dòng)的估計指標的回歸均顯著(zhù)為負�����。兩階段回歸結果說(shuō)明極端強降水會(huì )通過(guò)提升該地區企業(yè)經(jīng)營(yíng)風(fēng)險�����、降低企業(yè)盈利能力和現金存量�����,進(jìn)而提升當地的銀行風(fēng)險承擔��,進(jìn)一步驗證了假設1���。

表3 極端強降水對銀行風(fēng)險承擔的間接影響機制檢驗

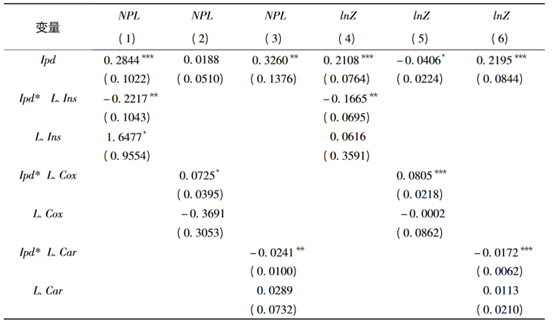

3.防災減災����、銀行風(fēng)險管理對極端氣候和銀行風(fēng)險承擔關(guān)聯(lián)的調節效應

將事前災害保險水平����、碳減排強度和銀行風(fēng)險管理與極端氣候代理變量的交乘項����,加入基準回歸模型�,結果如表4所示����,極端強降水和代表保險深度變量(Ins)的交乘項的系數顯著(zhù)為負�����,說(shuō)明事前的保險保障機制越完善��,越有利于弱化極端氣候對銀行風(fēng)險承擔的影響��;碳排放強度變量(Cox)和極端強降水交乘項的系數顯著(zhù)為正����,表明強化事前的碳減排機制將能緩解極端氣候對銀行風(fēng)險承擔的影響��;極端強降水和銀行資本充足率(Car)的交乘項系數顯著(zhù)為負��,說(shuō)明銀行的資本充足性有利于抵御極端氣候所導致的銀行風(fēng)險�。以上結果說(shuō)明��,提升保險保障水平����、強化事前碳減排機制以及確保銀行的資本充足性均有利于減緩極端氣候對銀行風(fēng)險承擔的影響�����,從而驗證了假設2�。

表4 防災減災���、銀行資本管理對極端氣候與銀行風(fēng)險承擔關(guān)聯(lián)的調節效應回歸結果

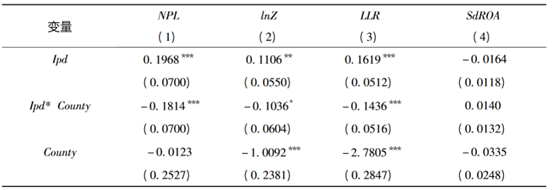

4.極端氣候和銀行風(fēng)險承擔的異質(zhì)性分析

為進(jìn)一步考察極端氣候對經(jīng)營(yíng)范圍和服務(wù)對象存在差異的地方性商業(yè)銀行風(fēng)險承擔的影響�,本文在模型(1)的基礎上加入極端氣候與以地方性商業(yè)銀行總行所在地作為劃分標準的地方性商業(yè)銀行虛擬變量的交乘項 �����。

�����。

結果顯示�����,極端強降水(Ipd)和以服務(wù)縣域經(jīng)濟和服務(wù)地級和省會(huì )城市工商業(yè)經(jīng)濟的地方性商業(yè)銀行虛擬變量的交乘項系數在NPL�、InZ和LLR為被解釋變量的模型中顯著(zhù)為負��,表明相對服務(wù)地級和省會(huì )城市工商業(yè)經(jīng)濟的地方性商業(yè)銀行�����,極端氣候對以服務(wù)縣域經(jīng)濟為主的地方性商業(yè)銀行風(fēng)險承擔的影響會(huì )更大����,從而驗證了假設3��。

表5 極端氣候對地方性商業(yè)銀行風(fēng)險承擔影響的異質(zhì)性回歸結果

五��、結論

本文結論如下:第一����,極端強降水氣候顯著(zhù)提升了銀行風(fēng)險承擔��,極端高溫和極端低溫氣候對銀行風(fēng)險承擔不存在明顯的影響;第二���,極端強降水主要通過(guò)給銀行信貸主體帶來(lái)經(jīng)濟損失���,影響銀行信貸資產(chǎn)質(zhì)量和違約概率����,進(jìn)而影響銀行風(fēng)險承擔水平;第三�,提高災前的保險保障水平�、提升碳減排強度以及確保銀行資本的充足性均有利于弱化極端氣候對銀行風(fēng)險承擔的影響;第四�,相較于以地級和省會(huì )城市工商業(yè)群體和家庭為主要服務(wù)對象的地方性商業(yè)銀行���,極端氣候對以“三農”為主要服務(wù)對象的縣域地方性商業(yè)銀行風(fēng)險承擔的影響會(huì )更大��。

原文摘要:

深化對氣候相關(guān)金融風(fēng)險的認識���,對于促進(jìn)綠色低碳發(fā)展���,防范系統性金融風(fēng)險具有重要意義�。本文以2004—2018年期間281家中國地方性商業(yè)銀行為樣本����,實(shí)證檢驗了極端氣候對銀行風(fēng)險承擔的影響及其機制�。研究發(fā)現�����,極端強降水氣候顯著(zhù)提升了銀行風(fēng)險承擔�����,極端高溫和極端低溫氣候對銀行風(fēng)險承擔不存在明顯影響�。極端強降水主要通過(guò)給銀行信貸主體帶來(lái)經(jīng)濟損失���,影響違約概率和銀行信貸資產(chǎn)質(zhì)量����,進(jìn)而影響銀行風(fēng)險承擔水平;提高災前的保險保障水平����、強化碳減排機制以及確保銀行資本的充足性均有利于弱化極端氣候對銀行風(fēng)險承擔的影響;相較于以地級和省會(huì )城市工商業(yè)和居民為主要服務(wù)對象的地方性商業(yè)銀行��,極端強降水對以“三農”為主要服務(wù)對象的縣域地方性商業(yè)銀行風(fēng)險承擔的影響更大����。因此�,提升商業(yè)銀行應對極端氣候風(fēng)險意識���,提高氣候災害保險保障水平��,強化碳減排機制和銀行資本充足管理���,均有利于降低極端氣候對銀行風(fēng)險的影響�。

作者:

楊德軒 中央財經(jīng)大學(xué)黃埔研究生院研究生

指導老師:

王 遙中央財經(jīng)大學(xué)綠色金融國際研究院院長(cháng)

原創(chuàng )聲明

如需轉載�、引用本文觀(guān)點(diǎn)�����,請注明出處為“中央財經(jīng)大學(xué)綠色金融國際研究院”�。