原文題目:The Big Three and corporate carbon emissions around the world

原文作者:José Azar, Miguel Duro, Igor Kadach, Gaizka Ormazabal

發(fā)表期刊:Journal of Financial Economics

發(fā)表時(shí)間:2021年

關(guān)鍵詞:氣候變化���,碳排放����,ESG���,三巨頭��,股東積極主義����,機構投資者持股

一�、 研究背景與本文貢獻

隨著(zhù)氣候變化問(wèn)題越來(lái)越受到關(guān)注�,投資者也更多要求企業(yè)減少溫室氣體排放���。本文選擇研究指數基金三巨頭——貝萊德(BlackRock)����、先鋒領(lǐng)航(Vanguard)���、道富環(huán)球投資管理公司(State Street Global Advisors)在減少所投資企業(yè)碳排放方面的作用���。這三大公司發(fā)起的投資工具大部分是被動(dòng)管理的指數基金和ETF����,雖然投資分散化����,但由于投資規模大�,仍然能夠持有較高比例股份���,進(jìn)而對標的公司決策產(chǎn)生較大影響����。在現有研究基礎上����,本文做出的貢獻主要有:

1.補充了氣候風(fēng)險領(lǐng)域的文獻����。現有文獻一部分研究氣候風(fēng)險對企業(yè)價(jià)值的影響����,另一部分研究機構投資者是否以及如何應對氣候風(fēng)險�����。本文研究屬于第二類(lèi)�,創(chuàng )新點(diǎn)在于研究三巨頭(而非全部機構投資者)對企業(yè)碳排放(而非環(huán)境評分)的影響��,保證了樣本的多元化也避免了“洗綠”行為干擾���。

2.補充了關(guān)于大型指數型機構投資者的研究����。當前三巨頭在經(jīng)濟中發(fā)揮的作用存在爭議����,本文補充了其在推動(dòng)碳減排方面的證據����。

二����、理論分析

(一)三巨頭推動(dòng)企業(yè)碳減排的動(dòng)機

1.溫室氣體排放(后統稱(chēng)為碳排放)對于大部分企業(yè)來(lái)說(shuō)是企業(yè)造成的社會(huì )成本�����,但對于規模巨大����、多元化分散化投資的資產(chǎn)管理者來(lái)說(shuō)�,部分社會(huì )成本會(huì )內化為私人成本���,因而推動(dòng)投資企業(yè)碳減排對其有利����。

2.氣候風(fēng)險可能對投資組合中的企業(yè)造成不利的財務(wù)影響���。

3.考慮到投資者對氣候變化問(wèn)題的態(tài)度���、對可持續性的重視��,指數基金經(jīng)理會(huì )因為減排能夠吸引關(guān)注環(huán)境問(wèn)題的投資者資金而選擇推動(dòng)減排���。

4.被動(dòng)投資者有較強的監督跨領(lǐng)域問(wèn)題的動(dòng)機�,因為與監督并購��、董事會(huì )成員等問(wèn)題相比��,監督跨領(lǐng)域問(wèn)題較少需要針對特定企業(yè)開(kāi)展針對性研究���,平均成本事實(shí)上更低����。

(二)三巨頭推動(dòng)企業(yè)碳減排的渠道

股東影響企業(yè)行為的機制:“用腳投票”——賣(mài)出公司股票(不適用于三巨頭)��;直接行使投票權�;參與管理����,表達訴求���。一方面通過(guò)影響公司決策��,對管理層施壓�,要求公司披露氣候風(fēng)險��;另一方面通過(guò)改善公司治理結構間接影響���,促使公司積極回應投資者訴求�����,包括關(guān)于應對氣候風(fēng)險的要求�����。

此外���,三巨頭應對環(huán)境問(wèn)題的行為可能會(huì )對其他機構投資者有溢出效應�。

三�、實(shí)證設計

(一)樣本和數據來(lái)源

樣本:Trucost數據庫覆蓋的所有公眾公司(覆蓋全球約80%的市值)��,時(shí)間為2005-2018年���。

數據來(lái)源:(1)碳排放數據:Trucost�;(2)機構投資者的持股數據:FactSet/LionShares數據庫�;(3)會(huì )計和市場(chǎng)數據:Compustat Global and Datastream/WorldScope��;(4)三巨頭參與投資企業(yè)管理的情況:三巨頭公司的投資管理報告(ISR)����。

(二)模型和變量

1.影響三巨頭參與被投資企業(yè)管理的因素

被解釋變量:Engagement�����,三巨頭是否深度參與該企業(yè)管理�,根據三大公司2019年投資管理報告(ISR)披露的參與管理企業(yè)名單判斷���,在名單之上則取值為1�,否則為0��。

解釋變量:碳排放量的對數���、三巨頭的持股比例�����、是否屬于MSCI指數成分�。

控制變量:規模����、賬面市值比的對數(控制企業(yè)的成長(cháng)機會(huì ))�����、ROA�����、杠桿率����、PPE(房地產(chǎn)�����、工廠(chǎng)和設備之和與總資產(chǎn)之比)(后兩者衡量信貸約束���,杠桿率抑制環(huán)境投資��,PPE作為合格抵押資產(chǎn)促進(jìn)環(huán)境投資)���。

2.三巨頭持股比例對投資企業(yè)碳排放的影響

NonBig3_hldg:除三巨頭之外的機構投資者持股比例�。

NonBig3_hldg:除三巨頭之外的機構投資者持股比例�。

四��、實(shí)證結果

(一)影響三巨頭參與被投資企業(yè)管理的因素

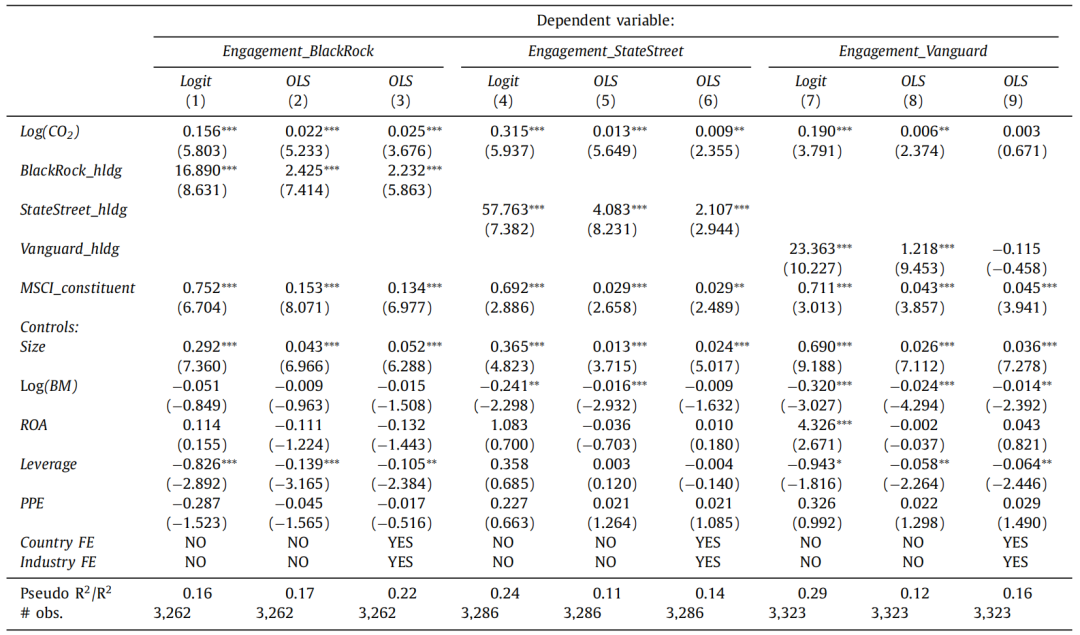

表1 影響三巨頭參與被投資企業(yè)管理的因素

三巨頭對于過(guò)去年份碳排放高的企業(yè)�、自己更有影響力(持股比例更高)的企業(yè)��、屬于MSCI指數成分(規模更大)的企業(yè)更關(guān)注并更有可能重點(diǎn)參與管理�。

(二)三巨頭持股比例對企業(yè)碳排放的影響

1.基準模型回歸

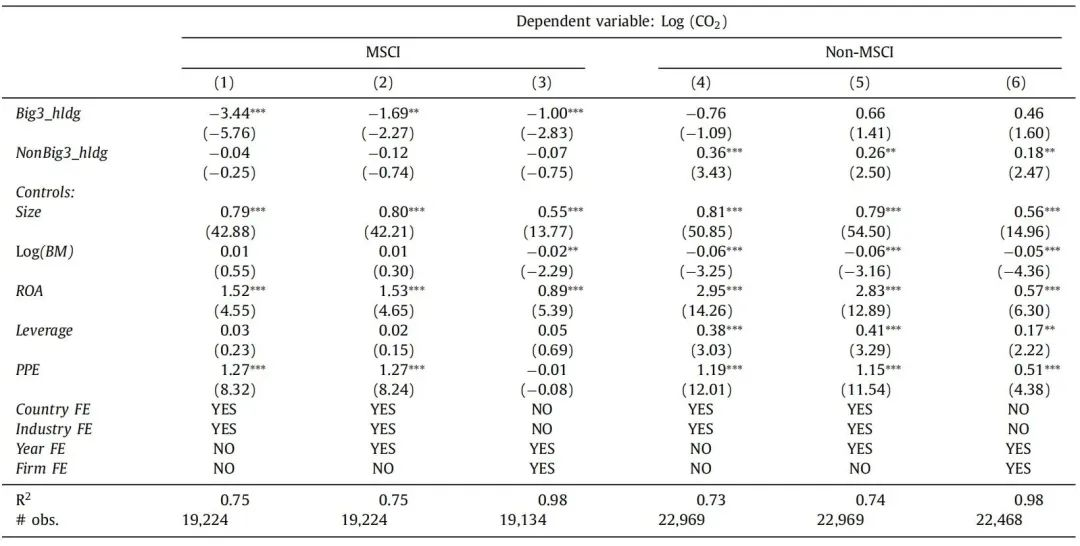

表2 三巨頭持股比例與企業(yè)碳排放

在MSCI指數成分樣本中���,企業(yè)碳排放量與三巨頭持股比例顯著(zhù)負相關(guān)��,而與三巨頭以外的機構投資者的持股比例無(wú)顯著(zhù)相關(guān)關(guān)系��。

2.三巨頭持股比例影響企業(yè)減排的條件

(1)持股比例發(fā)揮作用的門(mén)檻

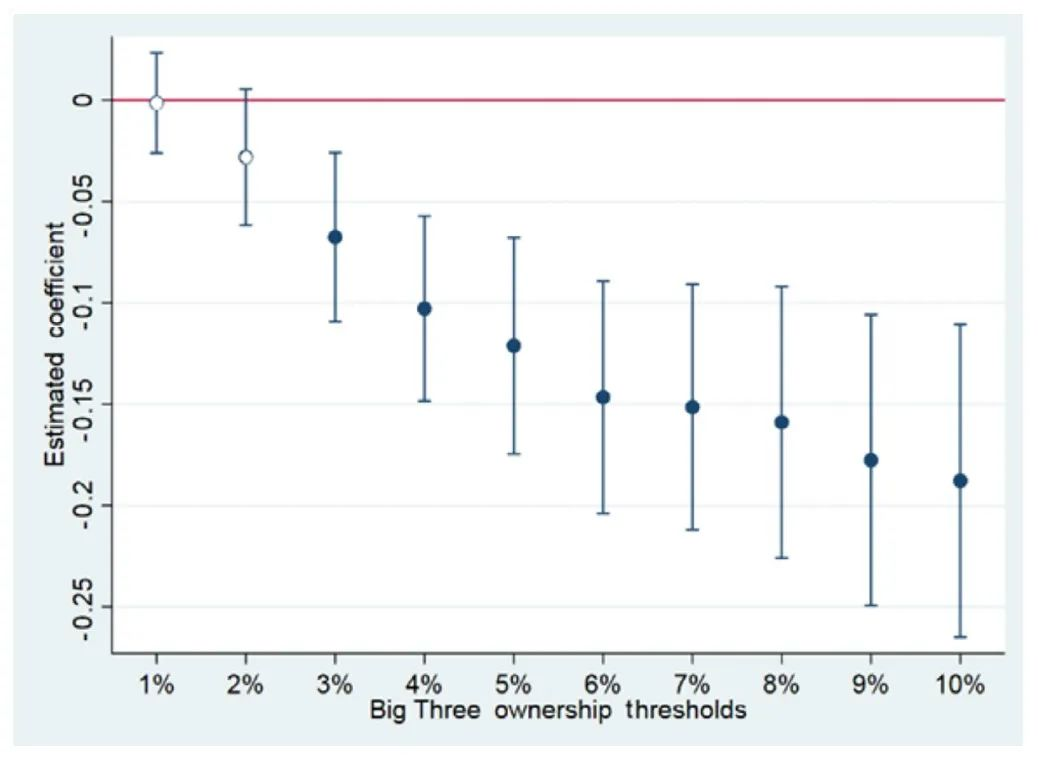

將三巨頭持股比例(Big3_hldg)拆分為11個(gè)區間�,以位于[0,1%]區間的持股比例為基準��,設置持股比例分別位于(1%,2%], (2%,3%], (3%,4%], (4%,5%], ……(10%,1]區間的10個(gè)虛擬變量����,重新回歸方程(1)���,得到各區間變量系數如圖1�,證明當持股比例超過(guò)3%后�,三巨頭持股對于降低該企業(yè)碳排放的作用才顯著(zhù)�,即只有在三巨頭的投票權能夠發(fā)揮關(guān)鍵作用時(shí)����,這些公司才會(huì )對其減排要求做出回應����。

圖1 不同持股比例對企業(yè)碳排放影響的差異

(2)持股比例變化的影響

首先����,將持股比例的絕對數Big3_hldg替換為表示持股比例有重要增長(cháng)的虛擬變量Big3_increase�����,當持股比例增加超過(guò)1個(gè)百分點(diǎn)時(shí)��,該變量取值為1�,否則為0�����,結果表明在MSCI指數成分企業(yè)中�����,三巨頭持股比例顯著(zhù)增加會(huì )促進(jìn)被投資企業(yè)碳減排�����。

第二�����,將持股比例的絕對數Big3_hldg����、NonBig3_hldg替換為(t-s)時(shí)刻到t時(shí)刻持股比例的變動(dòng)���,被解釋變量替換為(t-s)時(shí)刻到t時(shí)刻CO2排放量的變化率���,結果表明三巨頭的持股變化與CO2排放變化負相關(guān)�����,減排效果在第二年已經(jīng)可以觀(guān)察到的基礎上����,會(huì )延續到之后的時(shí)間�,表明變化實(shí)施可能需要不只一年����,或者變化需要一定時(shí)間才能完全生效���。

3.三巨頭持股促進(jìn)企業(yè)減排的作用來(lái)源

將Big3_hldg分解為三巨頭各自的持股比例——BlackRock_hldg��、StateStreet_hldg���、Vanguard_hldg��,將三巨頭以外的機構投資者持股比例NonBig3_hldg也分別分解為:(1)前一百大機構投資者(NonBig3_large)和其他(NonBig3_small)�;(2)指數型(NonBig3_index)和非指數型機構投資者(NonBig3_nonindex)��;(3)長(cháng)期機構投資者(NonBig3_LT)和其他(NonBig3_ST)���。

結果發(fā)現�,三巨頭持股比例與企業(yè)碳排放之間的負相關(guān)關(guān)系是由BlackRock和State Street驅動(dòng)的����,具有與三巨頭類(lèi)似的跟蹤指數��、長(cháng)期投資��、規模較大這些特征的其他機構投資者���,也產(chǎn)生了相似的但弱于三巨頭的這種負相關(guān)關(guān)系����。

表3 分解持股比例類(lèi)型的結果

五��、穩健性檢驗和進(jìn)一步識別

(一)增加其他固定效應

分別加入country-year, industry-year, size-decile-year, and country-industry-year固定效應���,三巨頭持股比例與企業(yè)碳排放之間的顯著(zhù)負相關(guān)關(guān)系不變���。

(二)三巨頭參與管理的橫截面差異

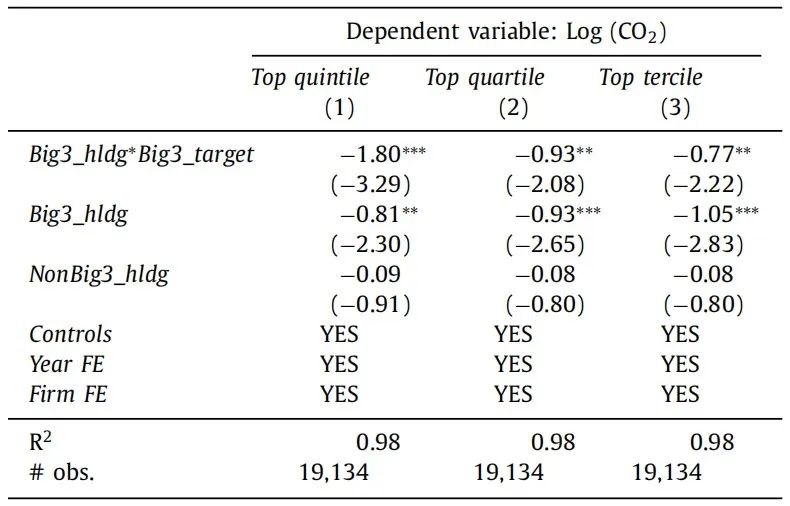

如果三巨頭持股比例與企業(yè)碳排放之間的顯著(zhù)負相關(guān)關(guān)系與三巨頭的影響力有關(guān)���,那么這一關(guān)系對于三巨頭深度參與管理概率更高的企業(yè)應更顯著(zhù)����。因此����,新增表示某企業(yè)受到三巨頭深度參與管理可能性大?���。搓P(guān)注程度)的Big3_target虛擬變量�����,并在模型(1)中加入該變量與持股比例變量Big3_hldg的交乘項進(jìn)行回歸��。結果如表4所示�����,交乘項系數顯著(zhù)為負���,證明三巨頭持股與企業(yè)碳排放的負相關(guān)關(guān)系�����,在三巨頭更有可能深入參與管理時(shí)更顯著(zhù)�。

對Big3_target的定義:根據模型(0)的估計結果����,可以得到某企業(yè)受到三巨頭深度參與管理的概率估計值Engagement_BlackRock���、Engagement_StateStreet���、Engagement_Vanguard����;如果某企業(yè)這三個(gè)概率值都位于樣本的最高1/5(或1/4���、1/3)�,則Big3_target取值為1���,否則為0�。

表4 引入Big3_hldg和Big3_target交乘項后的結果

(三)三巨頭參與管理的時(shí)間差異

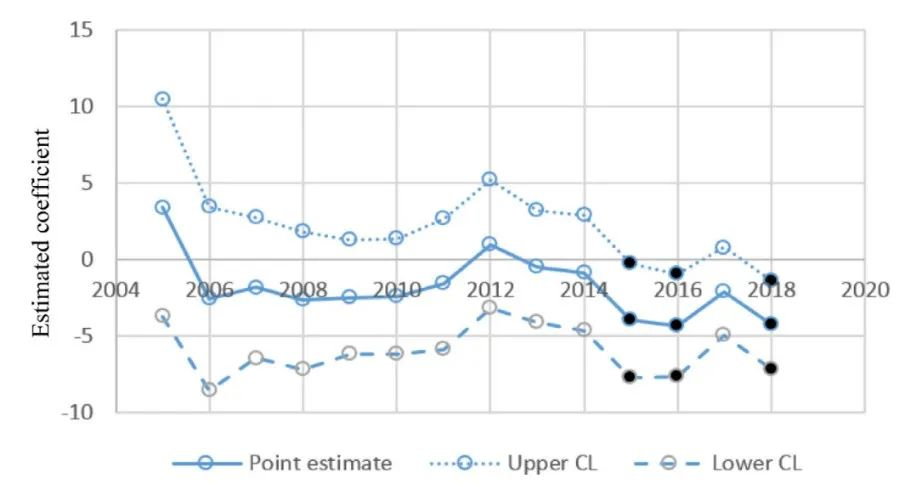

按年份估計方程(1)����,將不同年度Big3_hldg估計系數及其置信區間畫(huà)在同一幅圖中�,得到圖2��,發(fā)現2015�����、2016�、2018年時(shí)系數顯著(zhù)小于0�,表明三巨頭對投資企業(yè)碳減排的影響在2015年及之后才顯著(zhù)�����,可能是2015年巴黎協(xié)定的簽訂促進(jìn)了大型機構投資者對企業(yè)碳減排的要求�。

圖2 不同年度模型(1)的估計系數及其置信區間

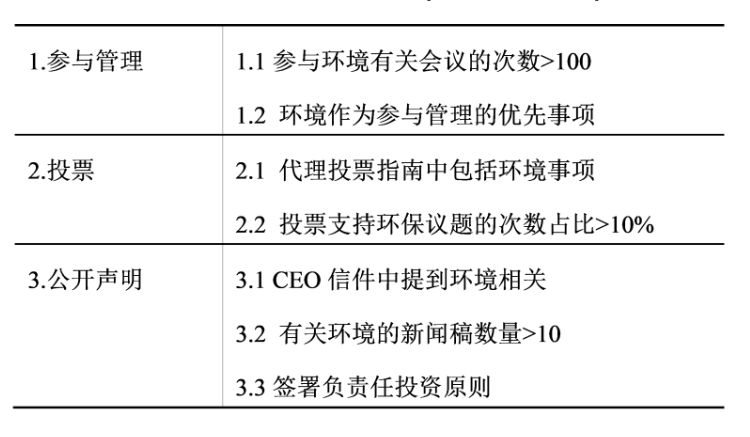

進(jìn)一步分析這種現象是否由三巨頭應對環(huán)境問(wèn)題的承諾加強而驅動(dòng)����。為衡量三巨頭承諾應對環(huán)境問(wèn)題的決心��,基于3方面7個(gè)指標構建了指數commitment���,每個(gè)指標都是0-1變量�,commitment取值直接將7個(gè)指標的得分加總���。整理數據后發(fā)現���,BlackRock�����、StateStreet����、Vanguard分別在2017年�、2014年�、2018年顯著(zhù)增加對環(huán)境問(wèn)題的關(guān)注和投入(指數增長(cháng)超過(guò)50%�,達到4或4以上)�����。

表5 三巨頭應對環(huán)境問(wèn)題承諾指數(commitment)的構成

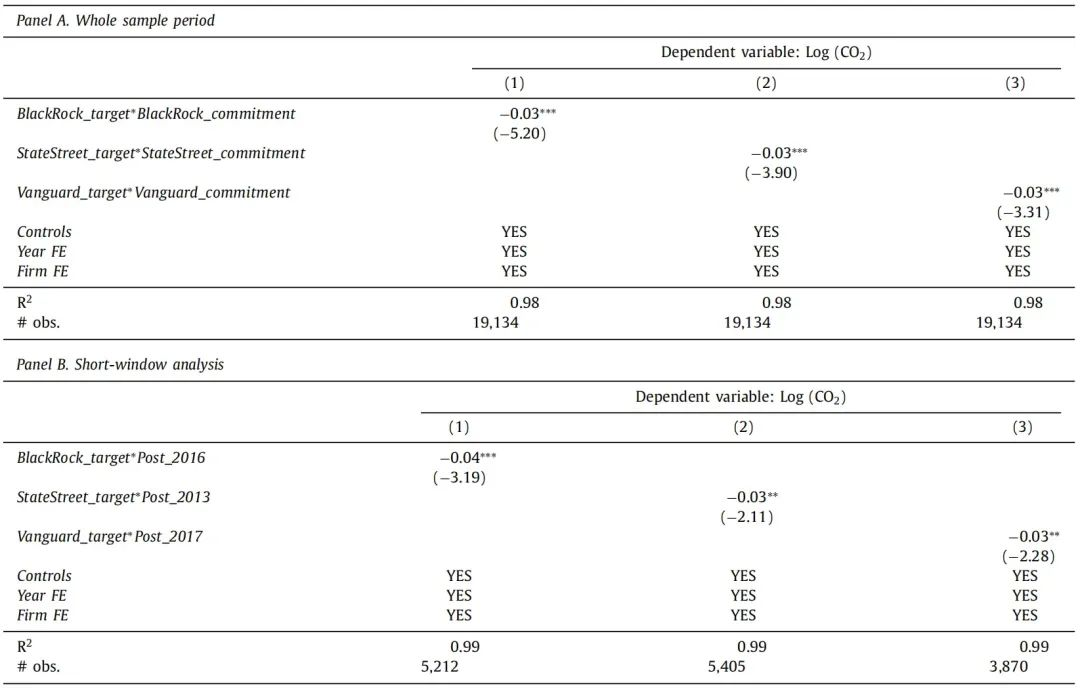

以L(fǎng)og(CO2)為被解釋變量�,三巨頭關(guān)注變量(_target)與環(huán)境承諾變量(_commitment)的交乘項為解釋變量進(jìn)行回歸����,交乘項系數都顯著(zhù)為負����,表明三巨頭對環(huán)境問(wèn)題承諾��、投入越多����,其參與企業(yè)管理對二氧化碳減排的促進(jìn)作用越強����。

用三巨頭顯著(zhù)提升對環(huán)境問(wèn)題關(guān)注程度的年份變量(Post��,當年及之后取值為1����,當年之前取值為0)替代commitment變量�����,重復上述回歸��,交乘項系數顯著(zhù)為負�,表明在巴黎協(xié)定簽署后��,在三巨頭顯著(zhù)提升應對環(huán)境問(wèn)題的決心和承諾后�,其關(guān)注并參與被投資企業(yè)的環(huán)境治理會(huì )更顯著(zhù)降低企業(yè)碳排放��。

表6 引入環(huán)境承諾變量后的回歸結果

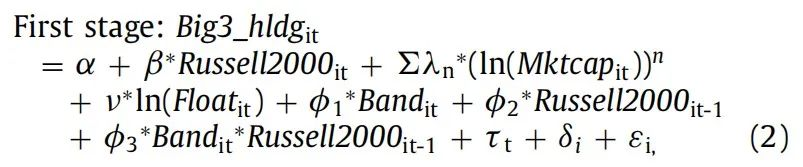

(四)三巨頭持股比例的外生變化

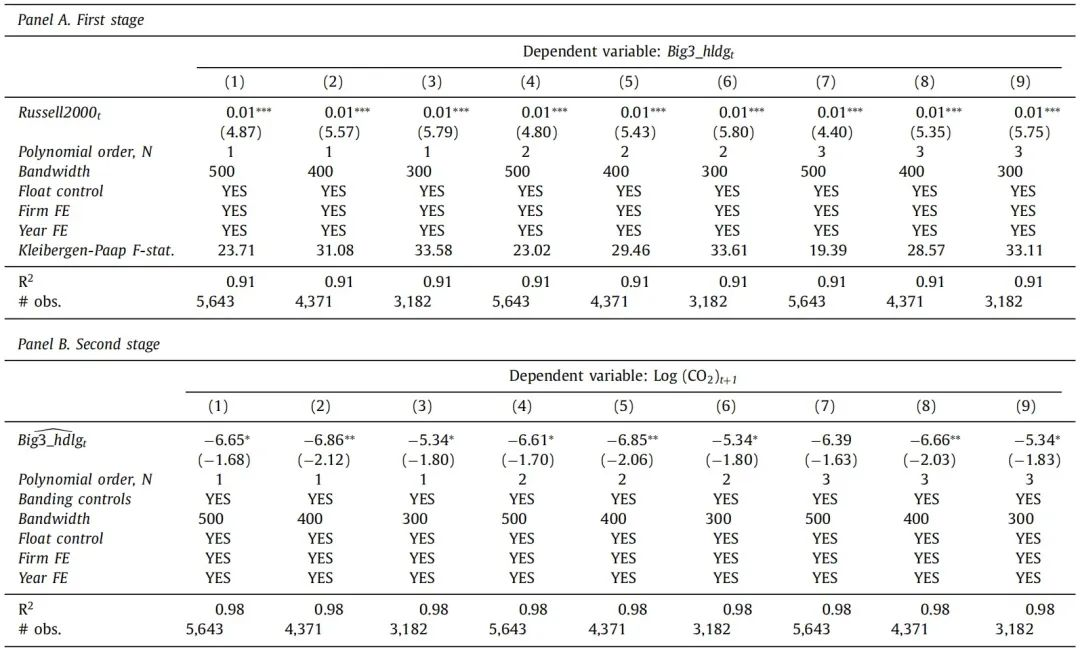

為排除企業(yè)基本面對三巨頭持股比例發(fā)揮作用的影響��,本文找到了可替代持股比例的外生變量Russell2000��。這一靈感來(lái)源于羅素(Russell)1000/2000指數成分間的關(guān)系�,羅素1000指數成分由羅素3000指數中市值較高的1000家公司組成(市值占比約90%)��,2000指數成分由市值較低的2000家公司組成(市值占比約10%)�,位于羅素1000/2000指數邊界的公司��,股價(jià)或市值較小的變動(dòng)��,就可能使其從羅素1000指數進(jìn)入羅素2000指數�,或相反��。由于羅素指數是市值加權指數�����,因此成分公司從羅素1000指數的底部����,進(jìn)入羅素2000指數的頂部�����,是相對隨機的變化��,但會(huì )使其權重顯著(zhù)提升����,進(jìn)而使得跟蹤羅素2000指數投資的投資者提升對其投資比例���,包括三巨頭旗下的許多基金����。因此企業(yè)從羅素1000指數到2000指數的轉變可以作為三巨頭持股比例顯著(zhù)提升的外生替代變量�,即工具變量�。

使用兩階段最小二乘法(2SLS)回歸����,如式(2)(3)所示���,回歸結果如表7所示��。在第一階段回歸中�,工具變量Russell2000系數顯著(zhù)為正����,以Bandwidth=500為例�����,在羅素1000指數成分市值最小的500家企業(yè)和羅素2000指數成分市值最大的500家企業(yè)中�,三巨頭對于被納入羅素2000指數的企業(yè)持股比例要比對邊界上的其他企業(yè)高1個(gè)百分點(diǎn)�����。在第二階段回歸中��,Big3_hldg估計值系數顯著(zhù)為負�,并且比表2中絕對值更大���,表明當三巨頭持股比例提高1個(gè)百分點(diǎn)時(shí)����,能促進(jìn)企業(yè)減排約6.86%�����。

表7 2SLS回歸結果

六��、結論

總體上�,指數基金三巨頭——BlackRock����、Vanguard�����、State Street深入參與被投資企業(yè)的管理與企業(yè)碳減排有關(guān)����。三巨頭傾向于參與它們持股較多的���、規模較大的企業(yè)的管理�,持股比例提高���、達到3%以上會(huì )促進(jìn)企業(yè)碳減排�,這種作用在企業(yè)更可能成為三巨頭管理目標時(shí)�����、在樣本期間后期更加顯著(zhù)�����。

原文摘要:

This paper examines the role of the “Big Three” (i.e., BlackRock, Vanguard, and State Street Global Advisors) on the reduction of corporate carbon emissions around the world. Using novel data on engagements of the Big Three with individual firms, we find evidence that the Big Three focus their engagement effort on large firms with high CO2 emissions in which these investors hold a significant stake. Consistent with this engagement influence being effective, we observe a strong and robust negative association between Big Three ownership and subsequent carbon emissions among MSCI index constituents, a pattern that becomes stronger in the later years of the sample period as the three institutions publicly commit to tackle Environmental, Social, and Governance (ESG) issues.

作者:

張 寧中央財經(jīng)大學(xué)金融學(xué)院碩士研究生

指導老師:

王 遙中央財經(jīng)大學(xué)綠色金融國際研究院院長(cháng)