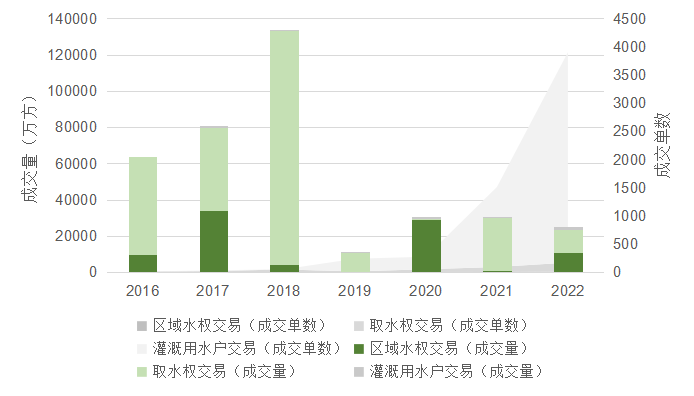

按照確權類(lèi)型�����、交易主體和范圍劃分�����,水權交易主要包含區域水權交易����、取水權交易和灌溉用水戶(hù)水權交易等三種形式���。2016年����,水權交易平臺開(kāi)始運作����,各地積極開(kāi)展水權交易���,推動(dòng)總體成交水量和成交單數的大幅增長(cháng)����。2022年�����,在出臺《關(guān)于推進(jìn)用水權改革的指導意見(jiàn)》的基礎上�,全國水權交易市場(chǎng)繼續穩步發(fā)展���,多個(gè)地區開(kāi)始進(jìn)行水權交易的初步嘗試��,水權交易覆蓋范圍進(jìn)一步擴大��。

從2022年的水權交易的總體成交量和成交單數來(lái)看����,成交水量為2.53億立方米���,較2021年下降5000萬(wàn)立方米左右����,說(shuō)明水權交易的市場(chǎng)需求略有下降�,成交單數同比翻倍體現出水權整體流轉加快����,市場(chǎng)活躍度提高�。

圖1 歷年水權交易整體變動(dòng)情況(柱狀圖表示成交量�,陰影表示成交單數)

數據來(lái)源:中國水權交易所

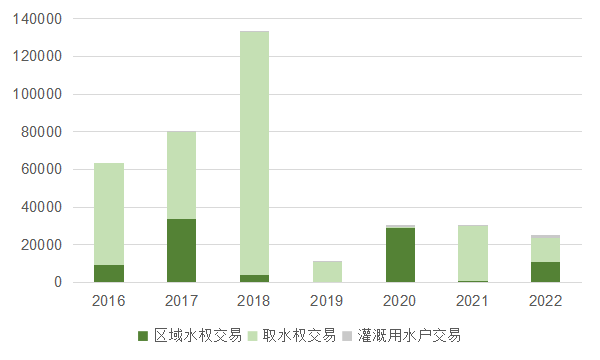

相較于2021年�����,2022年的水權交易成交水量結構和成交單數結構均有不同程度的變化��。

從成交水量來(lái)看���,區域水權交易成交水量從2021年的1000萬(wàn)方增長(cháng)約10倍至10960萬(wàn)方����,市場(chǎng)活躍度較2021年明顯改善���,其中江蘇省��、河南省分別成交一筆大額區域水權交易�����;灌溉用水戶(hù)交易成交水量在2021年同比增長(cháng)73%的基礎上繼續保持高增長(cháng)趨勢��,同時(shí)還突破了2017年916萬(wàn)方的記錄創(chuàng )下新高�����,達到1691萬(wàn)方����,灌溉用水戶(hù)交易成交水量的持續性增長(cháng)的背后是穩步增長(cháng)的交易需求�����;2022年總體成交水量的下降主要是由于取水權交易成交水量大幅度的下滑�����,其在總成交水量中的占比也從94%下降至50%���,表明同一地區不同用水主體的水權交易需求的降低��。

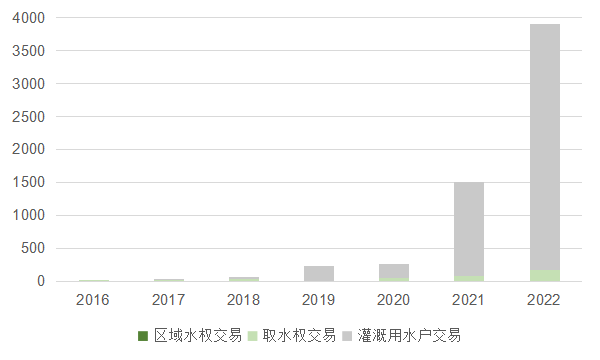

從成交單數來(lái)看�����,2022年總成交單數的大幅度增加主要得益于取水權交易和灌溉用水戶(hù)交易成交單數的提升�����,數據上來(lái)看兩者較2021年分別增長(cháng)82%和163%�����。其中�����,灌溉用水戶(hù)交易成交單數的提升使其成交量大幅度增加���,而取水權交易出現成交單數增長(cháng)�����、成交量大幅下降的情況���。從取水權交易的具體成交情況來(lái)看�,呈現單筆成交水量大�、成交單數少的特征���,2022年只有4筆交易的成交水量超過(guò)1000萬(wàn)方�,但其加總占取水權交易總成交水量的74%�。因此�����,2022年取水權成交單數增長(cháng)�、成交量下降主要是由于大額成交水量的成交單數減少�、小額成交水量的成交單數增加�����。

圖2 歷年水權交易成交水量結構變動(dòng)情況(單位:萬(wàn)方)

數據來(lái)源:中國水權交易所

圖3 歷年水權交易成交單數結構變動(dòng)情況(單位:萬(wàn)方)

數據來(lái)源:中國水權交易所

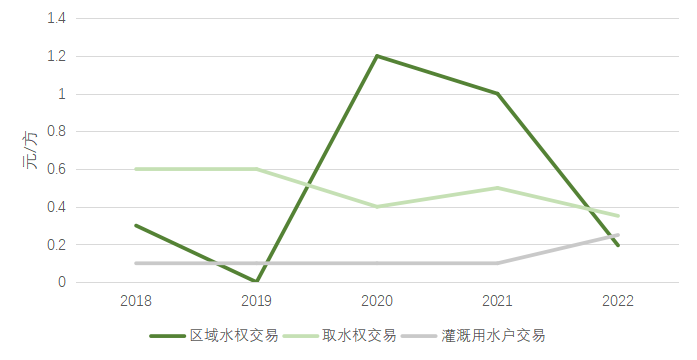

從成交價(jià)格來(lái)看�����,三種類(lèi)型的水權交易在2022年均有不同程度的變化��,整體而言三種類(lèi)型的水權交易價(jià)格差異正迅速縮小����。其中��,區域水權交易成交價(jià)格自2020年來(lái)逐步下降����;取水權交易的成交價(jià)格在2018至2022年期間呈現逐步下降的趨勢�����;灌溉用水戶(hù)交易和區域水權交易有相似之處�,但其成交金額增長(cháng)幅度和成交水量增長(cháng)幅度接近�����,成交價(jià)格小幅上升�����。

圖4 2018-2022年各類(lèi)型水權交易成交價(jià)格(單位:元/方)

數據來(lái)源:中國水權交易所

注:1. 2019年無(wú)區域水權交易����。2. 2022年區域水權交易價(jià)格不含河南省����,中國水權交易所官網(wǎng)顯示2022年河南省成交1單區域水權交易����,交易量為2200萬(wàn)方����,交易價(jià)格則超過(guò)420萬(wàn)億元����,數據準確性有待確認�,故未納入統計���。

從水權交易覆蓋的地區來(lái)看���,自2014年7個(gè)省區開(kāi)展水權試點(diǎn)至今�����,已有超過(guò)一半的省份在區域水權交易��、取水權交易和灌溉用水戶(hù)水權交易等三種水權交易類(lèi)型方面有了不同程度的嘗試�。2022年��,江蘇省首次開(kāi)展區域水權交易�,而取水權交易則首次在四川省�����、黑龍江省���、吉林省及多個(gè)地級市成交�,使得水權交易的覆蓋范圍及影響力進(jìn)一步擴大���。

表1 全國開(kāi)展水權交易省區的水權交易結構

|

區域水權交易 |

取水權交易 |

灌溉用水戶(hù)交易 |

北京市 |

√ |

|

|

上海市 |

|

√ |

|

吉林省 |

|

√ |

|

黑龍江省 |

|

√ |

|

江蘇省 |

√ |

√ |

|

安徽省 |

|

√ |

|

浙江省 |

√ |

|

|

江西省 |

|

√ |

|

山東省 |

√ |

√ |

√ |

山西省 |

|

√ |

√ |

河北省 |

|

|

√ |

河南省 |

√ |

|

|

湖北省 |

|

√ |

|

湖南省 |

|

√ |

√ |

重慶市 |

|

√ |

|

四川省 |

√ |

√ |

|

貴州省 |

|

√ |

|

云南省 |

√ |

√ |

√ |

廣東省 |

√ |

|

|

陜西省 |

|

√ |

|

甘肅省 |

|

√ |

√ |

內蒙古自治區 |

√ |

√ |

|

新疆維吾爾自治區 |

|

√ |

√ |

寧夏回族自治區 |

√ |

√ |

|

天津市 |

|

|

|

遼寧省 |

|

|

|

福建省 |

|

|

|

海南省 |

|

|

|

青海省 |

|

|

|

西藏自治區 |

|

|

|

廣西壯族自治區 |

|

|

|

數據來(lái)源:根據各省區公開(kāi)信息和水權交易所數據整理

在交易產(chǎn)品創(chuàng )新方面���,宿遷市于2022年促成首例串聯(lián)用水水權交易成功簽約�,預計將實(shí)現34558.1噸左右的年交易水量���。宿遷智榮紡織科技有限公司(下稱(chēng)“智榮紡織”)把生產(chǎn)循環(huán)使用后的尾水交易給泗洪雙聯(lián)紡織科技有限公司(下稱(chēng)“雙聯(lián)紡織”)���,經(jīng)測算��,智榮紡織將每年減少34558.1噸的污水排放量�,雙聯(lián)紡織將每年減少34558.1噸的新水量���,有助于企業(yè)節約水資源��、降低生產(chǎn)成本��。串聯(lián)用水水權交易的成功簽約為用水企業(yè)提高水資源利用率提供了新思路��,有望推動(dòng)更多企業(yè)積極參與水權交易�����,促進(jìn)水資源的優(yōu)化配置����。

三����、問(wèn)題與挑戰