2021年7月16日��,全國碳交易市場(chǎng)在上海環(huán)境能源交易所正式啟動(dòng)�,成為全球覆蓋排放量最大的強制碳交易市場(chǎng)����。碳市場(chǎng)采用市場(chǎng)化的手段促進(jìn)低成本減排��,是我國實(shí)現“雙碳”目標的重要工具����。碳市場(chǎng)與金融市場(chǎng)較為相似��,碳配額所具備的標準化屬性和遠期使用價(jià)值有利于進(jìn)行各種金融工具的開(kāi)發(fā)創(chuàng )新�,有助于提升碳配額的流通效率�����,從而更好實(shí)現碳市場(chǎng)在碳價(jià)格發(fā)現與減排資源配置中的積極作用�����。

一���、有待完善的碳市場(chǎng)

隨著(zhù)第一個(gè)履約期結束��,全國碳市場(chǎng)順利完成“首考”�����。首個(gè)履約期納入發(fā)電企業(yè)2162家�,對2019年����、2020年的碳配額進(jìn)行清繳履約�����,按照排放量計算的履約完成率為99.5%��。

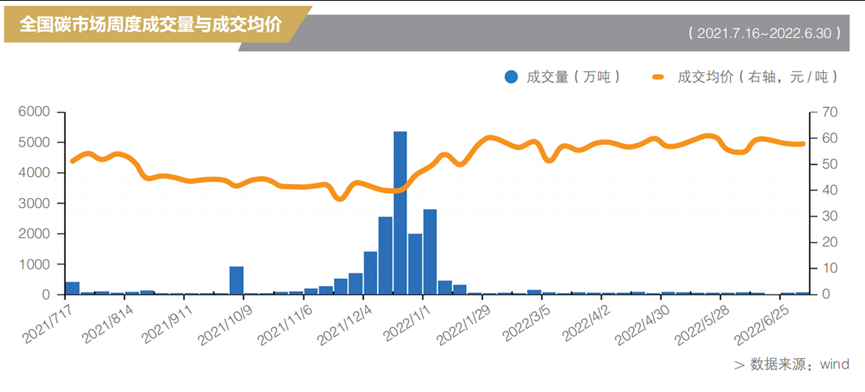

第一個(gè)履約周期內����,全國碳市場(chǎng)價(jià)格整體為40~60元/噸����,開(kāi)市首周價(jià)格出現較快上漲��,短暫突破60元/噸�,其后1個(gè)月價(jià)格呈下降趨勢�,隨后價(jià)格長(cháng)期維持在43元/噸上下橫盤(pán)����。橫盤(pán)期也是成交量急劇縮量期����。進(jìn)入2021年12月�����,隨著(zhù)履約截止日迫近���,成交快速放量���,價(jià)格持續上升�。從半年周期來(lái)看�,價(jià)格周K圖呈不規則“浴盆”曲線(xiàn)��,平均掛牌價(jià)格為47.16元/噸�����。

但也要注意到�,全國碳市場(chǎng)尚處于初期探索階段�����,仍存在許多問(wèn)題����。碳排放的量化與數據質(zhì)量保證(MRV)機制效果不佳���、數據基礎不牢靠的問(wèn)題已經(jīng)受到多方關(guān)注���,而碳市場(chǎng)流動(dòng)性不足��、市場(chǎng)有效性受限也是亟待解決的重要問(wèn)題��。

目前全國碳市場(chǎng)的交易活躍度還不高���,企業(yè)自發(fā)交易的意愿尚不夠強����,仍以履約為核心驅動(dòng)力�,導致市場(chǎng)流動(dòng)性不穩定�����,76%的交易量集中于履約前的12月����。以上欠缺導致市場(chǎng)的價(jià)格發(fā)現機制運行效率低下��,碳價(jià)格波動(dòng)起伏大����,價(jià)格信號傳導不順暢�。

具體來(lái)看�,2021年是全國碳排放權市場(chǎng)運營(yíng)的第一年����,從履約情況來(lái)看市場(chǎng)表現尚可�,但市場(chǎng)成交總量存在嚴重的長(cháng)期流動(dòng)性不足問(wèn)題����。雖然碳市場(chǎng)首年成交量絕對值較大�,達到1.79億噸����,但整體換手率(交易量與配額發(fā)放總量之比)僅在2%左右���。橫向比較來(lái)看��,國內地方試點(diǎn)碳市場(chǎng)換手率普遍在10%左右����,歐盟�����、北美碳市場(chǎng)的現貨換手率約在60%以上���,其中排放指標期貨換手率在2021年甚至超過(guò)600%����。全國碳市場(chǎng)2021年12月成交量占據全年交易量的76%����,其他交易日的交易量很小�,履約驅動(dòng)交易導致的“潮汐現象”非常顯著(zhù)�。

而隨著(zhù)第一個(gè)履約期的結束��,市場(chǎng)成交活躍度進(jìn)一步下滑��,2022年上半年成交量?jì)H為1471.8萬(wàn)噸�,日均成交量20.2萬(wàn)噸��,其中成交量不足1000噸的交易日有73天��,占上半年全部交易日的62.4%�����。

二�����、碳金融的資源配置價(jià)值

碳金融通過(guò)豐富碳市場(chǎng)交易工具和參與主體�����,強化碳市場(chǎng)的交易功能�,提高市場(chǎng)流動(dòng)性�����,更好地發(fā)揮價(jià)格發(fā)現傳導功能����,幫助控排企業(yè)以成本有效的方式實(shí)現減排履約���。

根據證監會(huì )2022年4月發(fā)布的《碳金融產(chǎn)品》標準(JR/T0244-2022)�����,碳金融產(chǎn)品可以分為三大類(lèi):融資工具���、交易工具和支持工具���。其中碳金融交易類(lèi)工具包括碳遠期�、碳期貨�、碳期權和碳掉期����,它們是對碳現貨市場(chǎng)的有效補充�����,更是豐富碳市場(chǎng)交易主體��、交易品種和交易方式的重要途徑���。碳金融交易類(lèi)產(chǎn)品的引入能夠通過(guò)較低的參與門(mén)檻和交易成本����,吸引多樣化的市場(chǎng)主體參與碳交易����,從而提升碳市場(chǎng)的價(jià)格發(fā)現效率和資源配置效率���。

其中碳期貨是最值得關(guān)注的碳金融產(chǎn)品��。

期貨因其能夠大幅降低各類(lèi)顯性與隱性的碳交易成本�����,且多元化市場(chǎng)主體的交易動(dòng)機��、風(fēng)險偏好���、價(jià)格預期�����、信息來(lái)源不同���,尤其是不同控排企業(yè)在邊際減排成本上存在差異�����,更易于形成相對公允合理的碳價(jià)格遠期曲線(xiàn)�����,發(fā)揮碳價(jià)信號對低碳投資與減排實(shí)踐的引導激勵作用�����。在對碳期貨的研究設計中�,也需要關(guān)注與現貨市場(chǎng)的關(guān)系�、風(fēng)險防范等�。

碳金融的發(fā)展不僅有利于強化碳市場(chǎng)的交易功能���,還能通過(guò)融資類(lèi)工具和支持類(lèi)工具引導資源配置���,助力全社會(huì )的綠色低碳轉型發(fā)展�����。

碳市場(chǎng)融資工具指的是以碳資產(chǎn)為標的進(jìn)行各類(lèi)資金融通的金融產(chǎn)品��,主要包括碳債券�����、碳資產(chǎn)抵質(zhì)押融資��、碳資產(chǎn)回購和碳資產(chǎn)托管��,其核心功能在于以碳配額或碳信用等碳排放權益為媒介進(jìn)行資金融通活動(dòng)�����,從而服務(wù)于減少溫室氣體排放或增加碳匯能力的商業(yè)活動(dòng)�����。2021年9月國內外動(dòng)力煤價(jià)格高漲�,一些發(fā)電企業(yè)為緩解資金流的緊張�����,將手中持有的碳配額以質(zhì)押融資的形式質(zhì)出獲得貸款��,有效進(jìn)行了資金周轉���,有利于發(fā)電企業(yè)進(jìn)行節能降耗改造�、供熱改造和靈活性改造��,從而在確保能源穩定供應的前提下幫助一些企業(yè)開(kāi)展減排行動(dòng)���。

碳市場(chǎng)支持類(lèi)工具指的是為碳資產(chǎn)的開(kāi)發(fā)管理和市場(chǎng)交易等活動(dòng)提供量化服務(wù)����、風(fēng)險管理和產(chǎn)品開(kāi)發(fā)的金融產(chǎn)品����,主要包括碳指數�����、碳保險和碳基金�����。碳指數反映了碳市場(chǎng)整體或某類(lèi)與碳價(jià)相關(guān)資產(chǎn)的價(jià)格變動(dòng)及走勢����,被廣泛用于開(kāi)發(fā)相應的交易所交易基金(Exchange Traded Fund�,ETF)產(chǎn)品����,最為人所熟知的莫過(guò)于“中證上海環(huán)交所碳中和指數”���。該指數于2021年10月發(fā)布�,選取了滬深市場(chǎng)中業(yè)務(wù)涉及清潔能源�����、儲能等領(lǐng)域的低碳技術(shù)創(chuàng )新企業(yè)�����,以及傳統高碳排放行業(yè)中減排潛力較大的高碳轉型企業(yè)�����,合計100只上市公司證券作為指數樣本��,以反映滬深市場(chǎng)中對碳中和貢獻較大的上市公司證券的整體表現���。今年6月�,8家頭部公募基金根據該指數發(fā)行了場(chǎng)內交易基金ETF���,首發(fā)規模超過(guò)160億元����,有效引導市場(chǎng)資金配置于碳中和領(lǐng)域�,并通過(guò)投資者教育助推提升全民低碳發(fā)展意識����。

圖1 全國碳市場(chǎng)周度成交量與成交均價(jià)

資料來(lái)源:Wind

三����、國內碳金融的發(fā)展機遇

碳金融的發(fā)展對于促進(jìn)控排企業(yè)的低碳減排與全社會(huì )的綠色轉型具有重要意義���。實(shí)現碳達峰碳中和是一場(chǎng)廣泛而深刻的經(jīng)濟社會(huì )系統性變革��。實(shí)現“雙碳”目標的過(guò)程將全面重塑我國的經(jīng)濟結構�����、能源結構�����、生產(chǎn)方式和生活方式����。無(wú)論是高碳轉型企業(yè)在涉碳業(yè)務(wù)上的風(fēng)險對沖�����,還是低碳創(chuàng )新企業(yè)在減排技術(shù)投資方面的收益權衡��,抑或是全生命周期排放下游的消費品企業(yè)����,都或多或少涉及碳金融體系的價(jià)格發(fā)現����、套期保值和資源配置功能�,以輔助生產(chǎn)經(jīng)營(yíng)的有效運行���。

全國碳市場(chǎng)的啟動(dòng)促進(jìn)了碳金融的發(fā)展����。

截至2022年7月上旬��,全國碳市場(chǎng)實(shí)現配額交易量1.94億噸��,累計成交額84.9億元�����,市場(chǎng)配額履約率達到99.5%以上���,過(guò)半企業(yè)參與了交易�����,目前全國碳市場(chǎng)的碳配額交易價(jià)格在55~60元/噸之間��,按照價(jià)格和排放總量計算����,全國碳市場(chǎng)的配額資產(chǎn)價(jià)值接近3000億元�。若考慮到碳價(jià)格隨著(zhù)減排約束的增強而不斷提升��,碳市場(chǎng)排放總量隨著(zhù)行業(yè)范圍擴容也將繼續增加�����,未來(lái)的碳配額資產(chǎn)價(jià)值將更大��,這為碳金融的發(fā)展提供了良好的底層基礎��。

對于金融機構而言�,碳金融業(yè)務(wù)機遇包括面向企業(yè)的投融資服務(wù)��、面向投資者的交易結算�、經(jīng)紀代理與資產(chǎn)管理服務(wù)�,以及面向個(gè)人的碳賬戶(hù)建設�。

碳金融是一種服務(wù)于低碳減排的投融資活動(dòng)���,面向企業(yè)的碳資產(chǎn)投融資類(lèi)服務(wù)是目前最廣泛開(kāi)展的碳金融業(yè)務(wù)���。自全國碳市場(chǎng)啟動(dòng)交易以來(lái)����,全國目前已有超過(guò)27個(gè)省����、自治區和直轄市探索了碳資產(chǎn)抵質(zhì)押融資�����,其中包括碳排放配額(CEA)質(zhì)押貸款���、國家核證自愿減排量(CCER)質(zhì)押貸款和碳匯質(zhì)押貸款����。在全國碳市場(chǎng)啟動(dòng)交易之前��,碳資產(chǎn)質(zhì)押融資貸款和碳資產(chǎn)回購貸款一直都是地方試點(diǎn)碳市場(chǎng)的核心碳金融業(yè)務(wù)創(chuàng )新所在����。在這一過(guò)程中�����,碳資產(chǎn)質(zhì)押融資增加了企業(yè)的融資渠道����,并將短期內限制的碳配額有效盤(pán)活�,金融機構則通過(guò)質(zhì)押獲得的碳資產(chǎn)增強了貸款的抗風(fēng)險能力�����,實(shí)現了穩健有序的信貸投放���。

金融機構在服務(wù)投資者方面可以開(kāi)展多項業(yè)務(wù)活動(dòng)��,既包括為直接的市場(chǎng)參與者提供交易資金的清算交割服務(wù)�,也可以為資金實(shí)力較弱的散戶(hù)參與者提供市場(chǎng)經(jīng)紀業(yè)務(wù)以降低交易門(mén)檻與費率�����,同時(shí)還能服務(wù)于不具備專(zhuān)業(yè)碳資產(chǎn)管理能力的市場(chǎng)投資者����,為他們在碳資產(chǎn)領(lǐng)域的投資與配置提供專(zhuān)業(yè)化的服務(wù)���。我國的地方試點(diǎn)碳市場(chǎng)和國際上的歐盟����、北美碳市場(chǎng)均有大量的金融機構從事相關(guān)的投資者碳金融服務(wù)�,既有效地促進(jìn)了碳市場(chǎng)活躍性和有效性的提升��,也便于各類(lèi)型投資者參與碳市場(chǎng)��,在這個(gè)過(guò)程中金融機構也可以獲益�����。

除了面向投資者和企業(yè)的碳金融服務(wù)以外���,碳普惠或碳賬戶(hù)這些創(chuàng )新的工具模式也正逐漸成為各家金融機構積極布局的領(lǐng)域�����,銀行更是將碳普惠建設與信用卡業(yè)務(wù)相連形成商業(yè)閉環(huán)���。2022年1月���,山東日照銀行搭建并上線(xiàn)“個(gè)人碳賬戶(hù)平臺”�����,推出綠色生活�、綠色支付�、綠色政務(wù)等低碳場(chǎng)景����,同樣將公眾節能減碳行為量化為碳積分并以此兌換碳權益��。3月����,建設銀行推出個(gè)人“碳賬本”并基于此提供信用卡額度升級��、分期福利��、支付優(yōu)惠���、積分商城權益兌換等激勵措施����。4月�����,中信銀行�、民生銀行先后上線(xiàn)“中信碳賬戶(hù)”和“民生碳e貸”��,“中信碳賬戶(hù)”與上海環(huán)境能源交易所合作����,減排場(chǎng)景包括電子信用卡��、電子賬單和線(xiàn)上繳費�����;而“民生碳e貸”則基于英大集團碳賬戶(hù)�����,構建碳評價(jià)體系��,給予其減碳效應優(yōu)惠權益包����,為小微企業(yè)提供支持����。

本文原載于英大金融雜志

作者:

郭敏平 中央財經(jīng)大學(xué)綠色金融國際研究院粵港澳大灣區綠色金融研究中心副主任

崔 瑩 中央財經(jīng)大學(xué)綠色金融國際研究院副院長(cháng)

原創(chuàng )聲明

如需轉載�、引用本文觀(guān)點(diǎn)��,請注明出處為“中央財經(jīng)大學(xué)綠色金融國際研究院”